最近一兩年,中國彩妝圈刮起了一股濃濃“國貨風”。

各種新興的國貨彩妝品牌不但頻繁出現在小紅書、微博、抖音等平台的“種草”專區,還在618、雙11電商大促中創下銷售佳績,新銳頭部品牌完美日記、花西子等銷量更有趕超國際大牌之勢。

如今的中國彩妝市場,已經不再是當年歐美、日韓等國際品牌幾乎“一言堂”的局勢。“誰說國貨彩妝不行”成為越來越多用戶的消費新態度。

彩妝需求仍大有空間

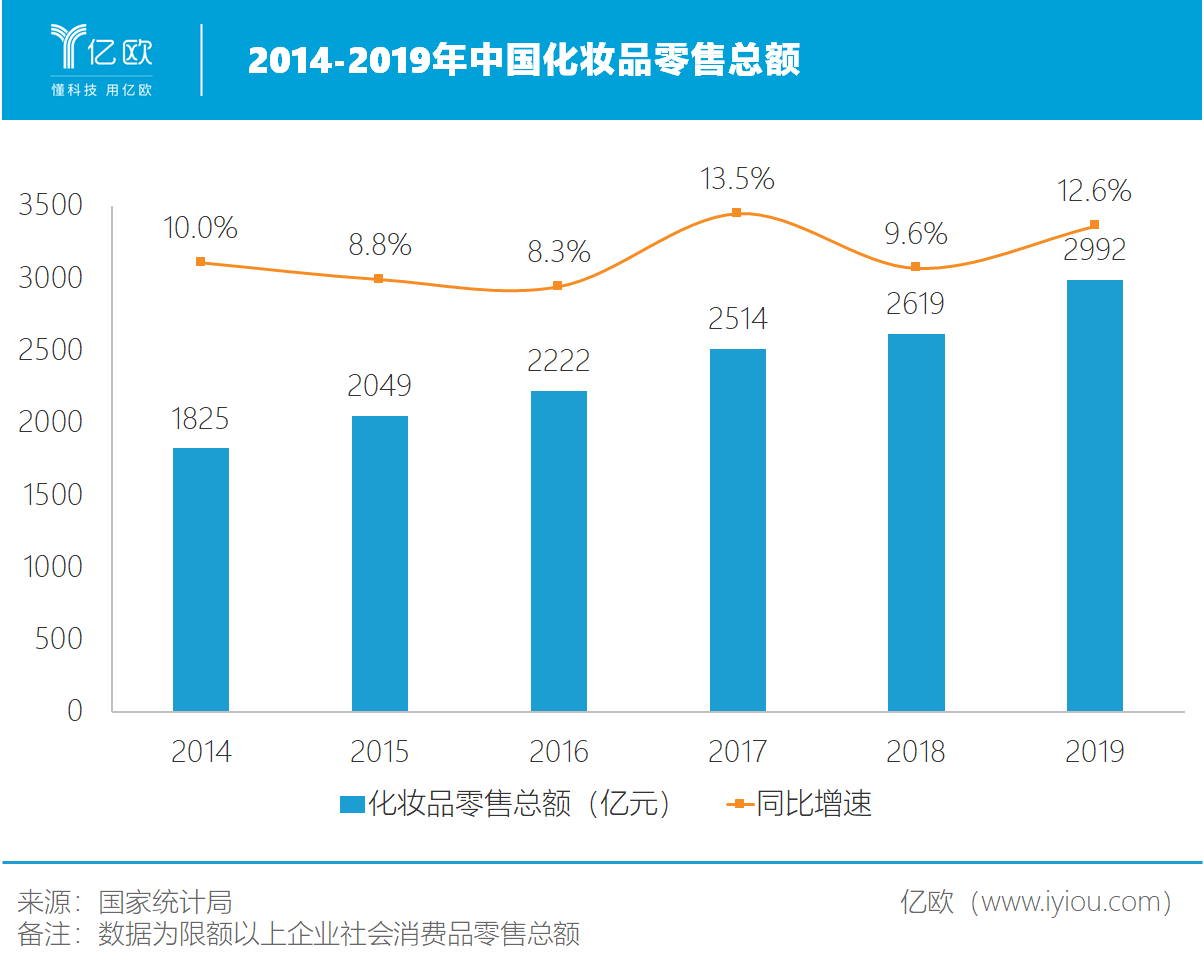

隨著國民收入與消費水平逐漸提高,我國化妝品的消費勢頭強勢增長。2019年全國化妝品零售總額2992億元,同比增長14%,增速高於同期全國社會消費品零售總額和其他可選消費品類。

雖受疫情影響,化妝品零售總額在2020年一季度有所下滑,但降幅較小,且在二季度恢複迅速,5月份實現同比增長12.9%,顯現出強大的韌性。

另據Euromonitor統計,目前中國已經是全球第二大化妝品市場,約占全球化妝品市場總規模的1/5,且增速遠超美、日、韓。但相比之下,人均消費水平隻達到美、日、韓的1/6左右,需求潛力還遠未充分釋放。

在“顏值經濟”日益火爆以及審美文化多元化的趨勢下,化妝品成為主流消費品,特別是作為年輕客群的一種剛性、高頻需求。

而作為化妝品的一個主要品類,從1995、1997年兩大國際品牌美寶蓮和巴黎歐萊雅相繼進入內地以來,彩妝在中國市場經過二十多年的發展,如今正處於快速成長期。

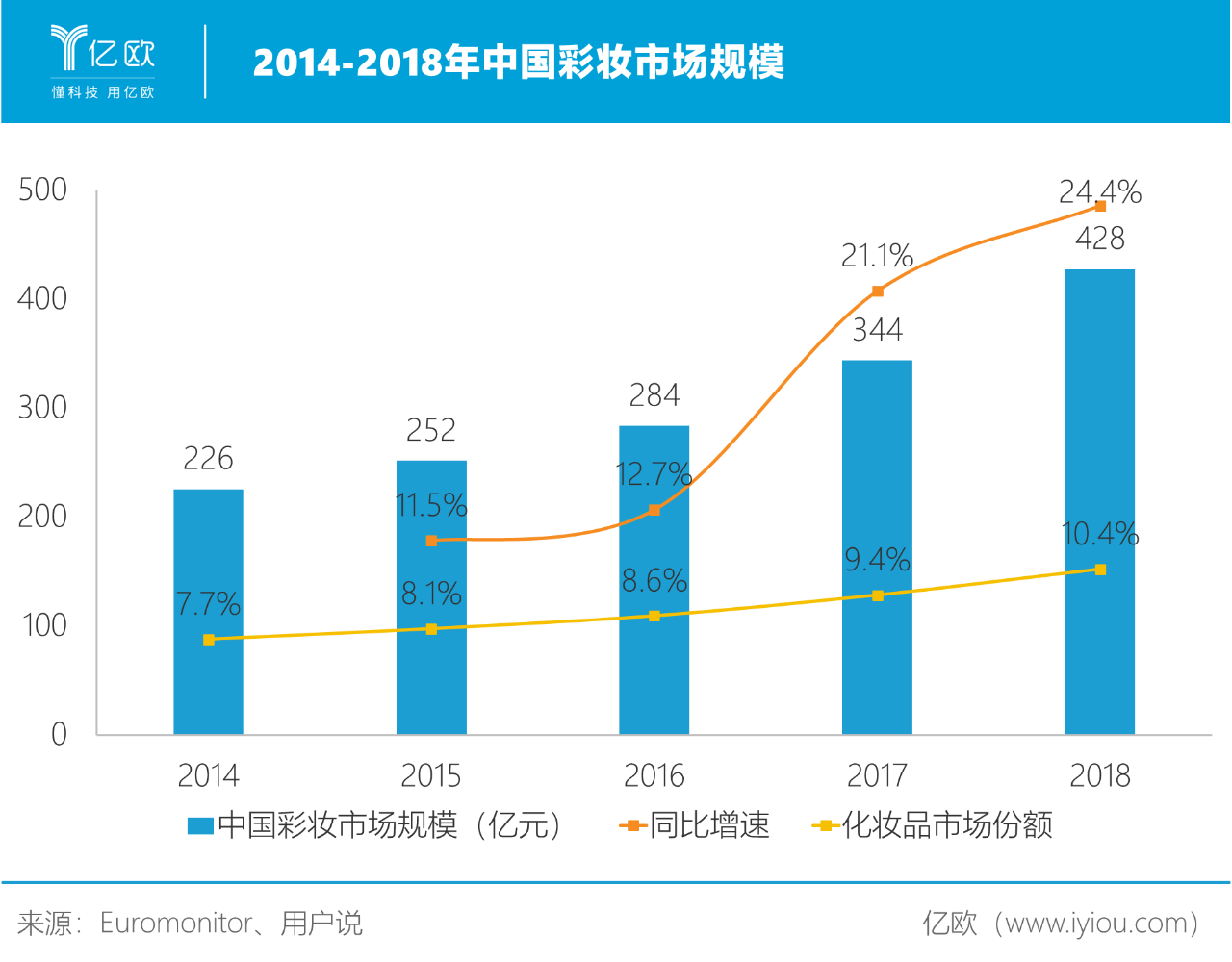

據Euromonitor統計,2018年中國彩妝市場規模達到428億元,在整體化妝品市場占比為10.4%,是第三大品類,低於同期美、日、韓化妝品市場20%左右的占比。

2014-2018年間,彩妝市場的增速高於化妝品其他三個品類——護膚品、大日化以及香水,2016-2017連續兩年增速更是超過20%。彩妝在五年內有望超越大日化成為第二大品類。

尤其是電商渠道銷售增長迅速。據艾媒數據,2019年1-11月天貓彩妝銷售額同比增長79.4%,延續快速增長勢頭。

雖然疫情期間彩妝需求一定程度上被各式各樣的口罩抑製,但在抗疫形勢逐漸好轉、各項消費持續複蘇的情況下,彩妝消費迎來新一波強勁增長。

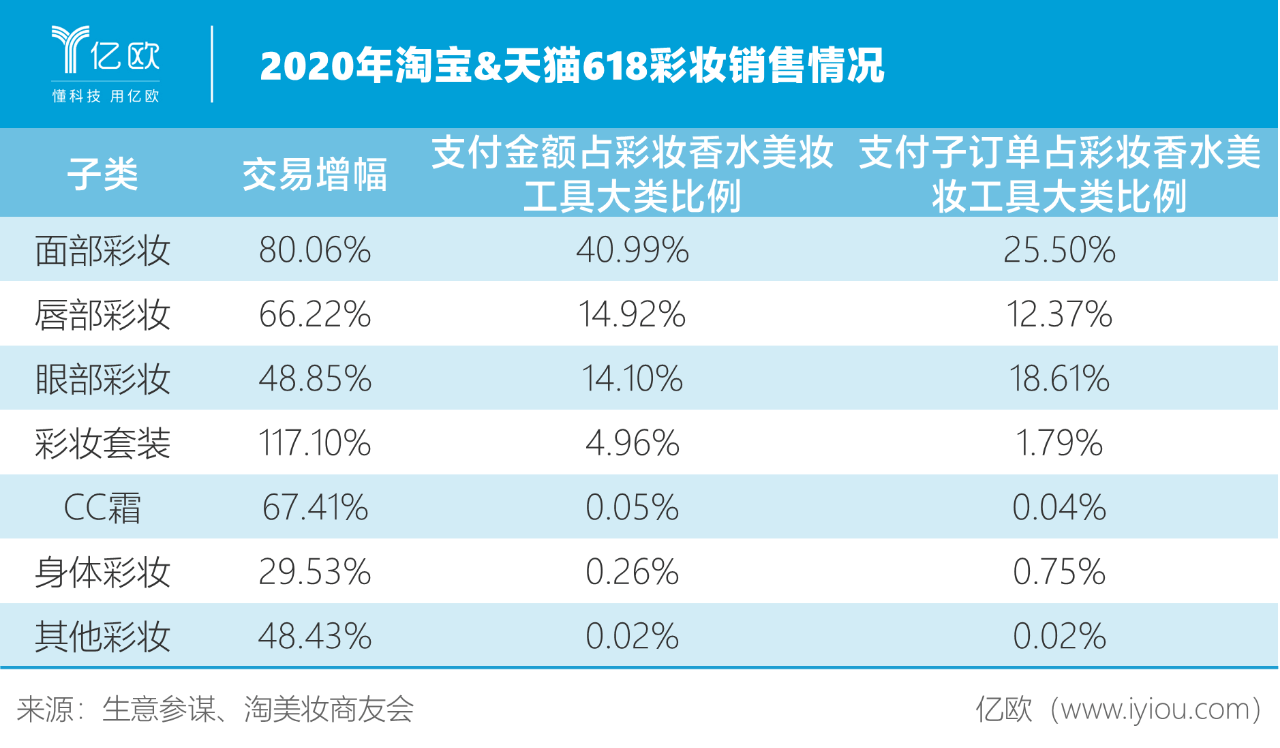

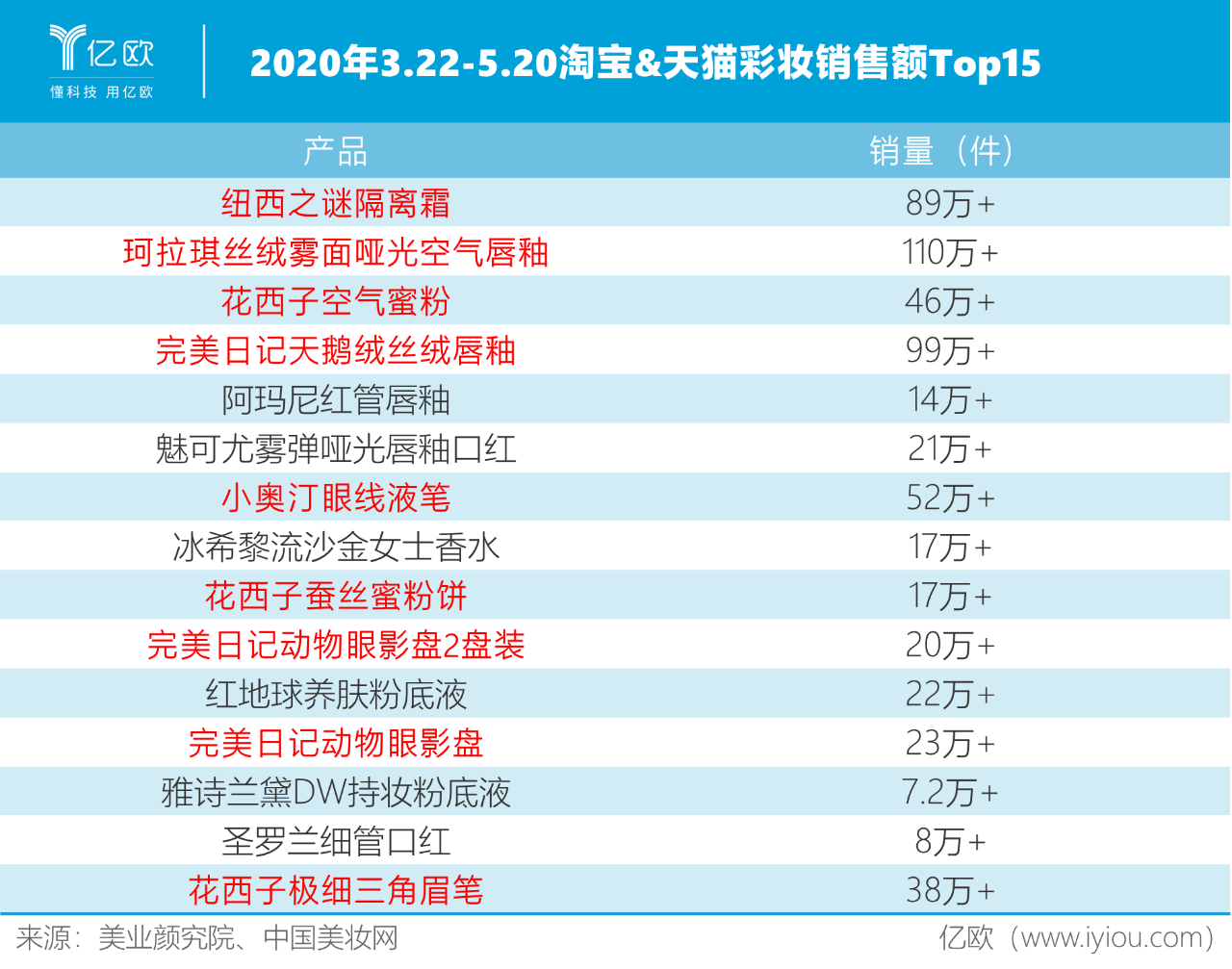

據美業顏究院數據,3月22日-5月20日60天內,淘寶及天貓彩妝銷售額超過65.2億元,環比上升24.54%。今年618當天,淘寶和天貓平台上各子類彩妝產品交易額也實現大幅增長。

國貨彩妝強勢走紅

在“國潮”之風盛行的大背景下,國貨受到越來越多美妝消費者的關注和青睞。

QuestMobile最近發布的《2020美妝人群與品牌洞察報告》顯示,中國美妝用戶關注度最高的前100個品牌中,有37個國貨品牌上榜,多於上榜的日韓品牌(30)、歐美品牌(29)。

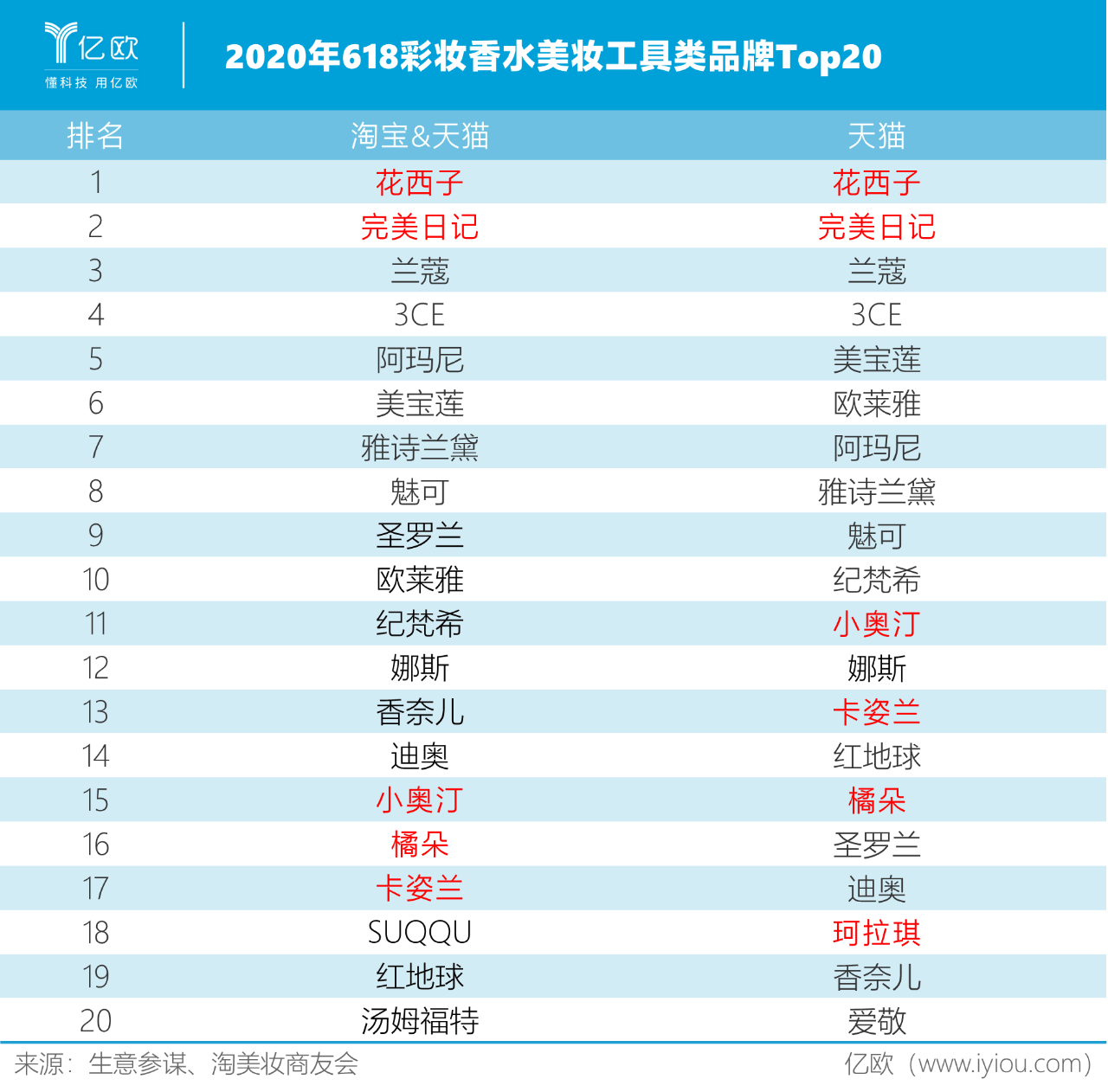

新銳國貨彩妝品牌完美日記、花西子、橘朵、小奧汀、珂拉琪等在最近一兩年的雙11、618表現搶眼。2020年618活動,國貨頭部品牌花西子、完美日記在淘寶和天貓上的銷量、銷售額上更是擊敗一眾國際大牌名列前茅。

近年來,隨著越來越多優質國貨出現,消費者對於國貨的印象逐漸改觀,“質量差”、“設計土”等已經不是國貨的標簽。憑借高性價比的產品,國貨品牌在下沉地區、年輕客群以及單價相對較低的彩妝子類,實現對國際大牌的突圍。

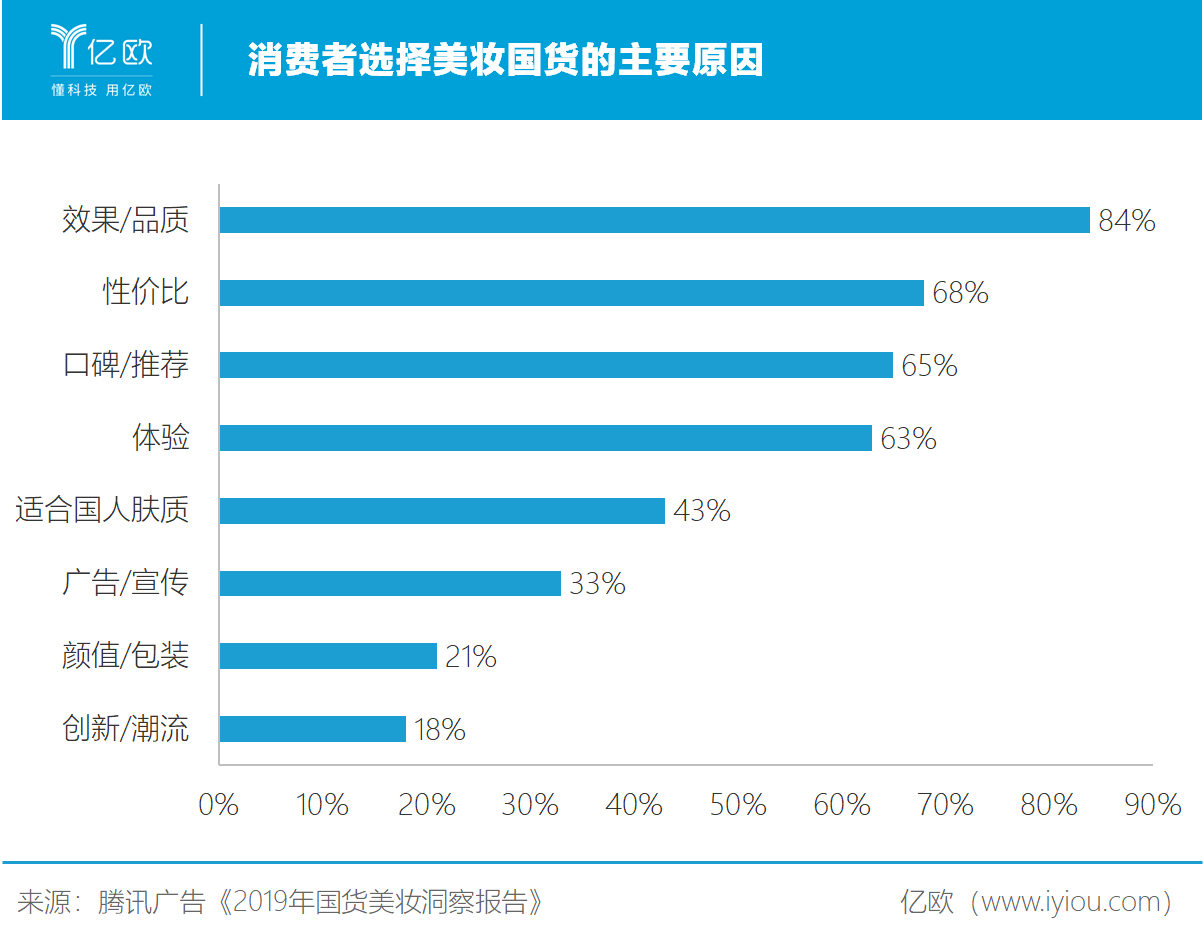

騰訊廣告的“消費者選擇美妝國貨的主要原因”調查結果顯示,效果和品質是吸引消費者購買美妝國貨的首要因素。

與此同時,高性價比、更適合國人膚質及審美品味也是一些美妝國貨俘獲萬千消費者芳心的“魅力”所在,也是消費者願意分享、推薦的基礎。

與國內整體美妝人群年齡、地域分布結構相比,國貨彩妝受眾群體以25歲以下、三線及以下城市的年輕人為主。

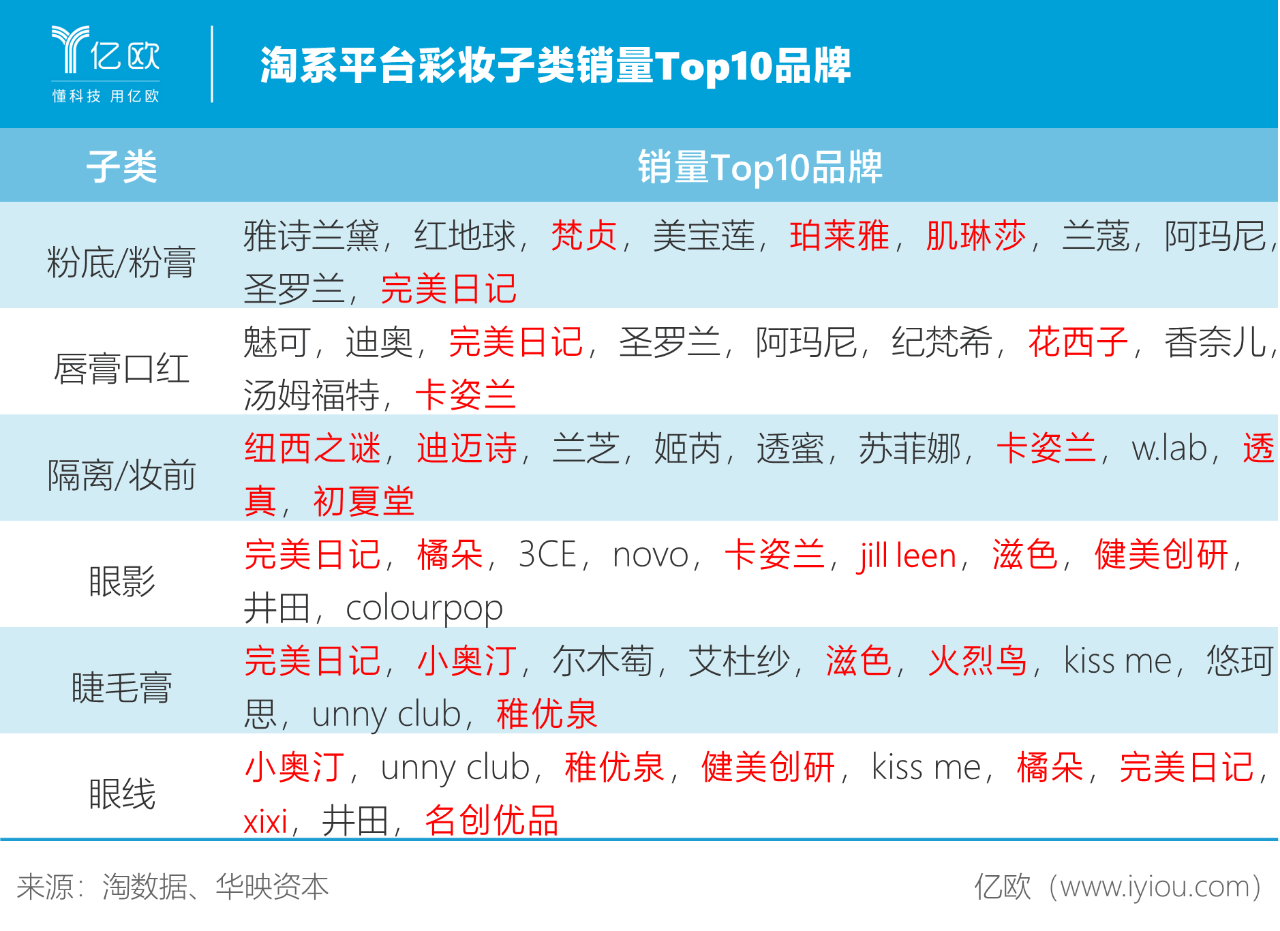

從彩妝產品細分品類看,雖然在粉底粉膏、唇膏口紅等單價偏高的子類中,國際大牌仍然是主流,但近年來崛起的國貨彩妝品牌在一些曾經由國際品牌占據絕對優勢的子類也逐漸占據一席之地。

尤其是在眼影、眼線、眉筆等單價相對較低的子類,國貨彩妝通過新潮、美觀設計打造出爆款,同時依托供應鏈壓低成本,形成價格優勢。

國貨彩妝產品普遍定價較低,既是沒有品牌溢價的新品牌在激烈市場中的競爭策略,也是得益於強大供應鏈的成本優勢。

一方麵,大多數國貨彩妝品牌成立時間較短,缺乏品牌積澱和廣泛知名度,因此也不存在“品牌溢價”可言,消費者並不願意為此付出高價。在國際品牌占據絕對優勢的國內高端彩妝市場,國貨品牌並不能通過正麵競爭撼動國際品牌的市場份額和地位。

於是國貨彩妝品牌選擇抓住中低端市場對於“物美價廉”彩妝產品的需求痛點,跟這些國際品牌展開錯位競爭:通過提供高性價比的大眾產品,在日化專營店和流通等渠道大力擴張,提高下沉市場滲透率。

錯位競爭的效果也很明顯。便宜又好用的國貨彩妝在學生、年輕白領等消費群體中流行開來,平價讓國貨彩妝成為一種高頻需求,品質又讓複購以及通過用戶口碑傳播“出圈”得以實現。

另一方麵,國內工業基礎和供應鏈具備強綜合性,為國貨彩妝產品的低成本提供支撐。原料、人工的成本優勢,使得國貨彩妝品牌即使產品定價顯著低於國際品牌也能盈利。

營銷渠道另辟蹊徑

相較前些年彩妝熱銷單品大部分屬於國際品牌,當下國內彩妝市場上出現了多款國貨彩妝爆款單品。

這些爆款單品大多是所屬品牌重點打造的核心大單品,這也是大部分新銳國貨彩妝品牌切入市場、完成“冷啟動”的策略:聚焦單一垂直品類,深入研發打造爆款單品,迅速打響品牌知名度;或者主推1-3款產品,積累品牌聲量後帶動多品類熱銷。

品牌積澱是一個長期的過程,對於新興國貨彩妝品牌,在競爭格外激烈、同時用戶需求非常分散的美妝市場,這種大單品爆款策略不失為一種搶占用戶心智、建立品牌形象的有效策略。

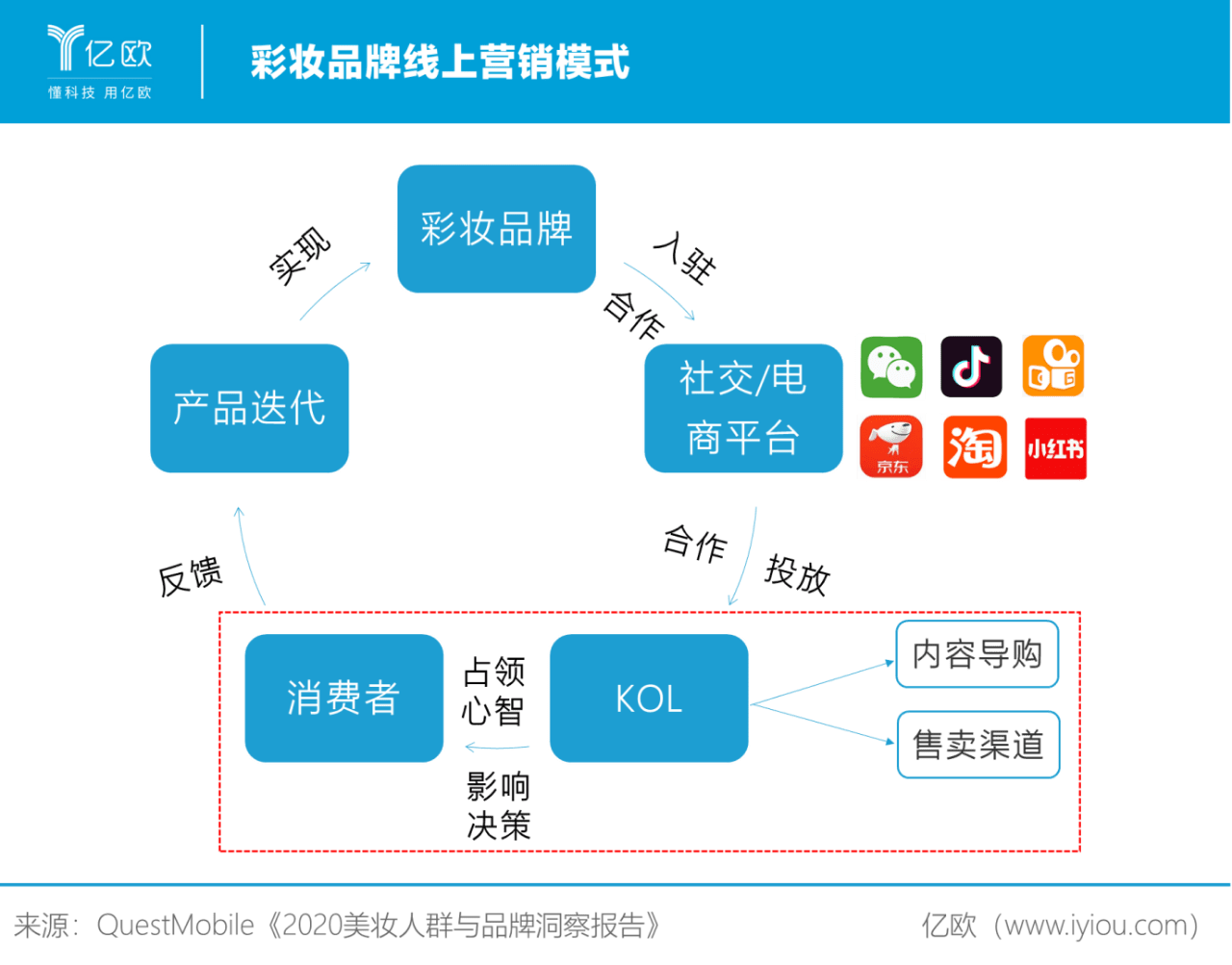

在線上銷售和KOL營銷上的“另辟蹊徑”,也助力了國貨彩妝實現“逆襲”。

相比成熟的國際品牌在大型商超百貨擁有醒目的專櫃或品牌店,新派國貨彩妝品牌在線下渠道完全沒有優勢,甚至很多品牌沒有線下門店。

但國貨品牌抓住了移動互聯網時代的線上機會,利用社交軟件、電商的迅速崛起,在線上渠道實現“逆襲”。《2020美妝行業發展趨勢洞察》顯示,2019年在線上彩妝消費中,小眾彩妝占到66%,幾乎是大牌彩妝的兩倍。

不同於大牌豪擲千金請明星代言,在電視黃金時段、購物中心、地鐵站等鋪設大麵積廣告的傳統營銷手段,新派國貨彩妝品牌選擇利用社交平台、短視頻及直播等工具充分發揮“種草、拔草”和“口碑傳播”的影響力,同時引入KOL推廣、進行品牌跨界合作等,迅速、高效觸達目標客群。

與傳統線下銷售渠道從新品投放到消費者的單向性模式不同,彩妝線上營銷的主要模式是進駐到不同平台與KOL合作,利用其內容導購和售賣渠道二合一的屬性,引導消費者決策,而消費者的評價又可以反饋給品牌,推動品牌進行產品迭代,從而形成一個互相作用、緊密聯係的閉環。

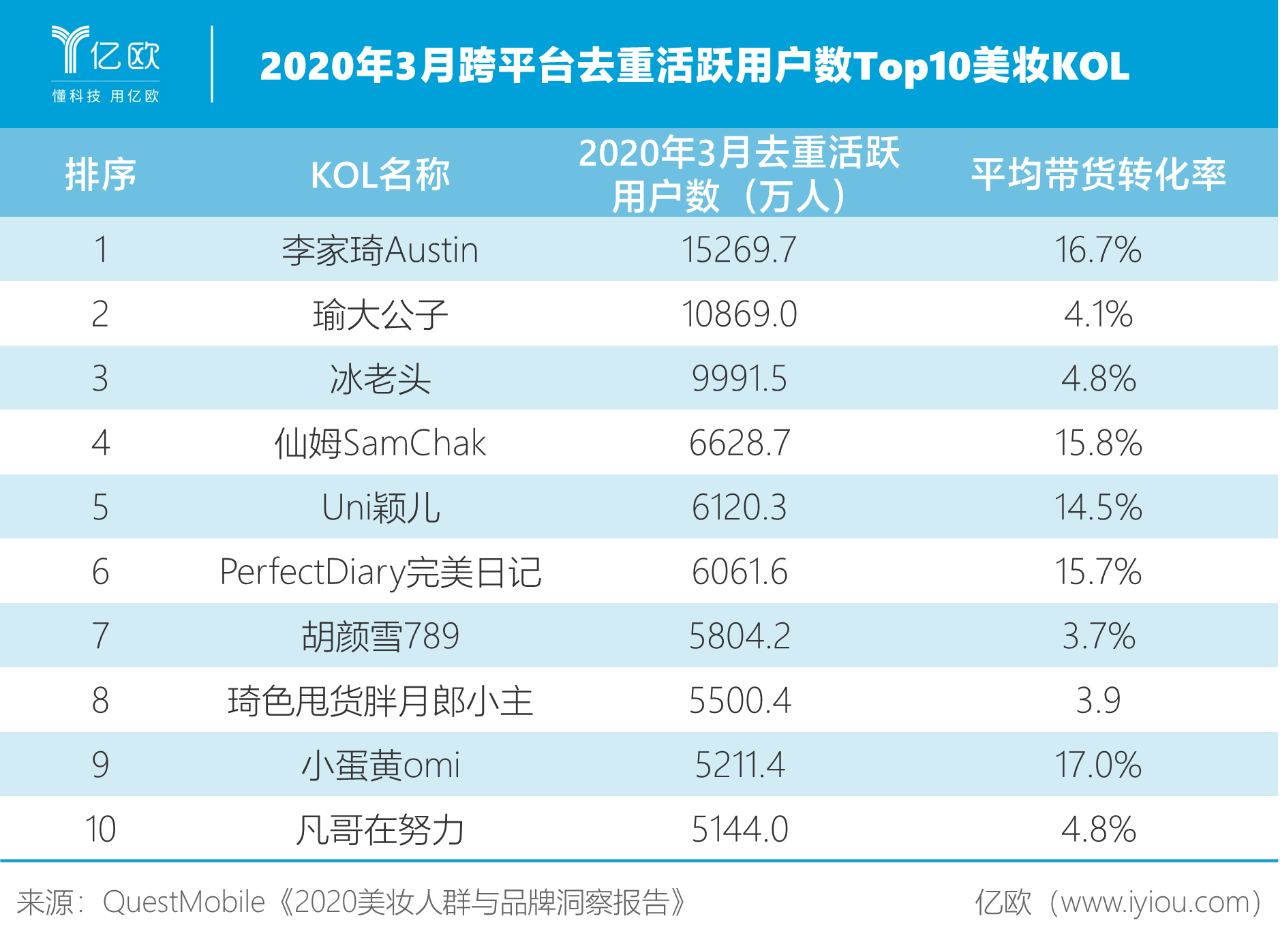

這其中,KOL是美妝品牌營銷非常關鍵的一環,KOL傳達給用戶的不隻是產品用料和功能深度解析、使用教程等內容層麵的信息,而且通過親自試色試妝、開箱測評、好物推薦等直接影響消費決策,實現“帶貨”效果。

2020年以來,直播在疫情期間加速滲透,KOL的影響力通過短視頻、直播平台繼續放大。線下門店處於關閉狀態,美妝用戶們湧入附有產品鏈接的頭部KOL的直播間,直接與KOL進行互動,獲得“邊看邊買”的便捷體驗。

產業鏈話語權有待增強

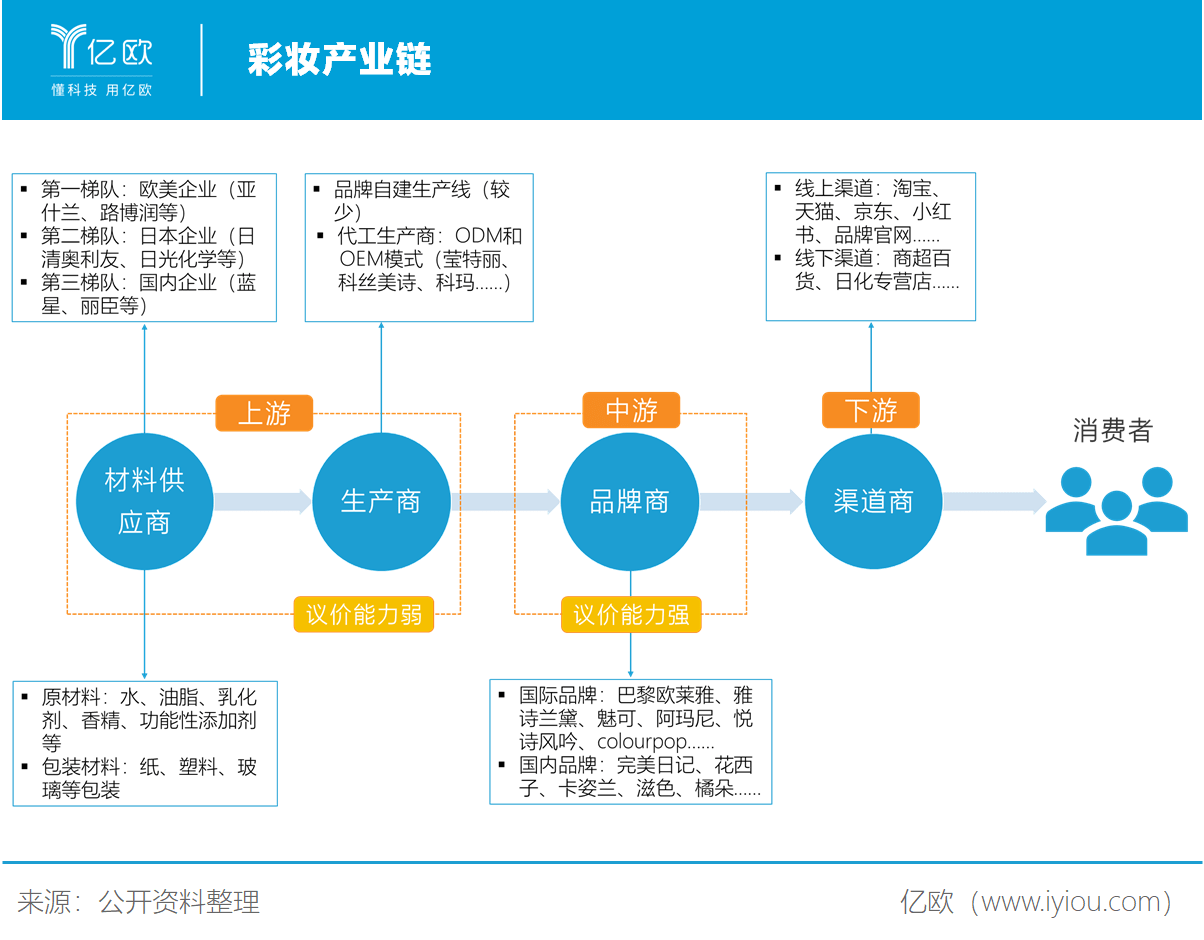

彩妝產業鏈上遊主要是材料供應商以及生產商,而材料供應商包括原材料供應商和包裝材料供應商。

彩妝產品生產端有自主生產和外包生產兩種模式。少數品牌有自己獨立的生產線,但大部分采取ODM和OEM兩種代工模式。

在ODM模式下,品牌自主設計產品,提出自己的需求,甚至提供部分重要原材料,將生產製造委托給代工廠;代工廠生產出的成品打上品牌商標後再投入市場銷售。

外包生產允許品牌商輕資產運營,無需投入大量財力、物力和人力搭建自己的生產線,隻需聚焦於用戶需求挖掘、品牌營銷、市場拓展等領域。同時,國內擁有數量繁多的代工廠,在早期為國際品牌代工的過程中構建起高效的生產線,積累了豐富的生產經驗。

具備專業生產能力的代工廠也有助於確保產品質量的穩定,近年來如雨後春筍般冒出來的國貨彩妝品牌大多得益於此。

但生產外包帶來的問題也很突出——產品同質化嚴重。

彩妝行業進入門檻較低,大量沒有獨立設計產品配方、外觀包裝能力和創新力的品牌商很容易參與進來。它們往往抄襲或者模仿熱賣品類和款式低價出售,不僅導致國貨彩妝行業長期受山寨、抄襲之風的詬病,而且加劇同品類競爭,壓低行業整體利潤。

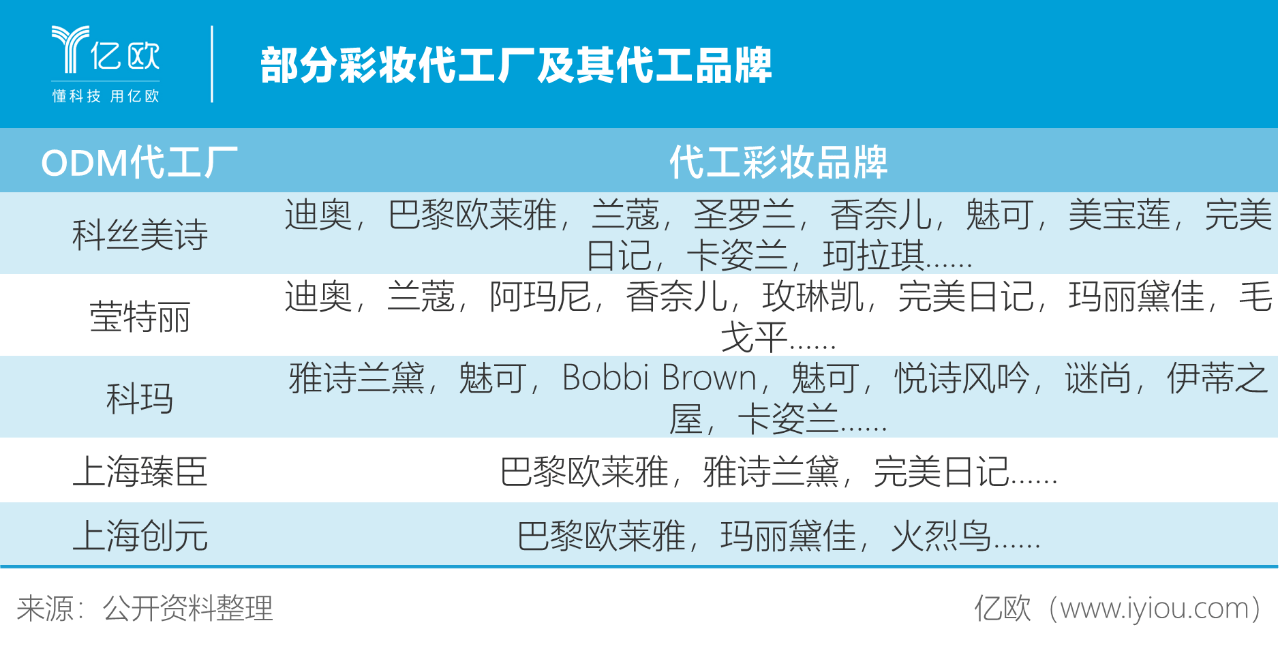

在ODM模式下,原料、配方均由代工廠操刀,品牌商並不享有對配方、設計等的知識產權。而一個代工廠同時在為多個品牌進行代工,因此容易出現不同品牌趨同的產品。

一個典型的例子就是花西子的大熱產品——雕花口紅。這款產品是品牌商委托ODM工廠生產,結果市場上很快泛濫起價格從9.9元到99元不等的雕刻口紅。

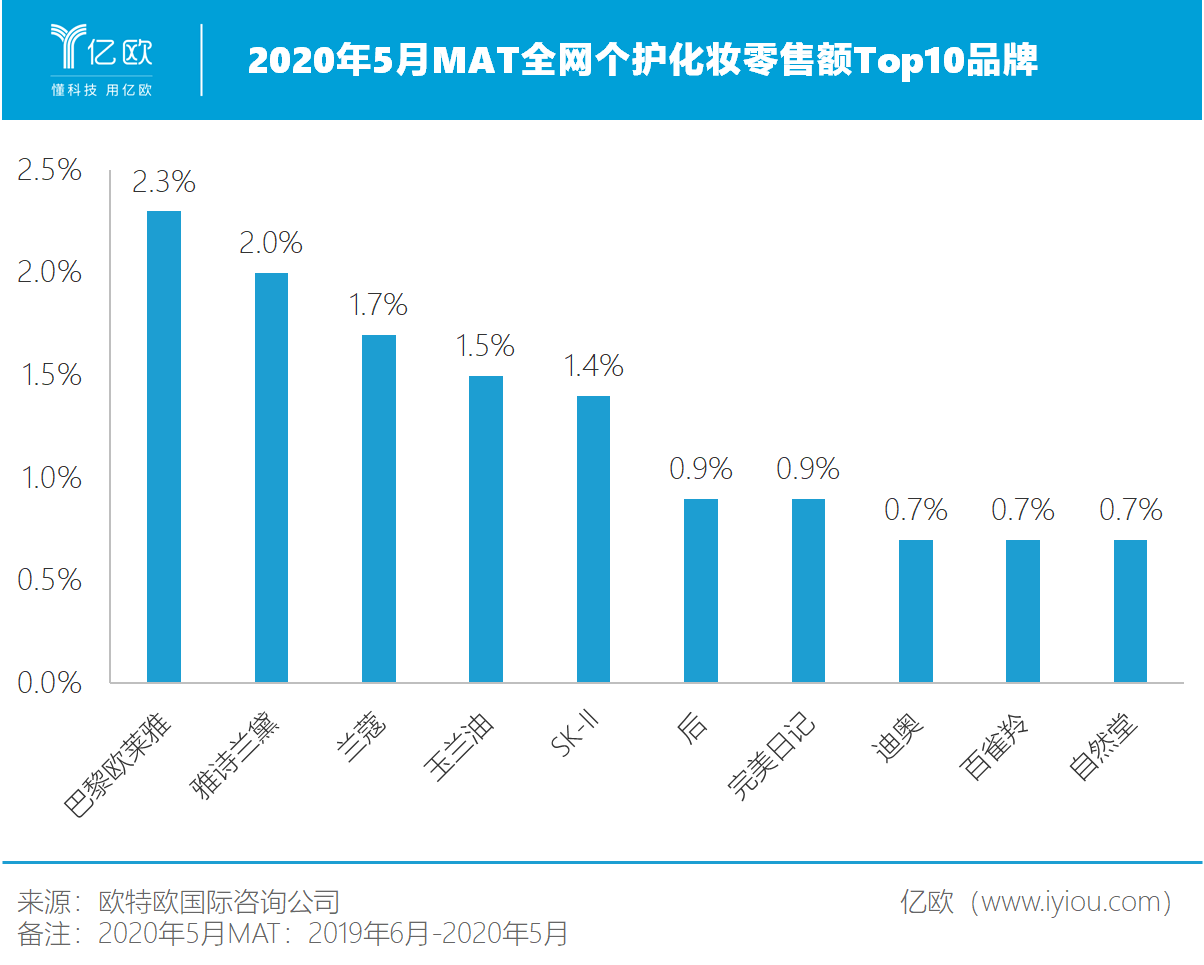

處於產業鏈中遊的品牌商在整個產業鏈中議價能力最強,也享受大部分行業利潤。但是由於需求分散,市場集中度低,品牌商之間的競爭也非常激烈。

化妝品擁有很多細分品類,每個品類都有大量品牌。雖然不少品牌同時布局多個品類,但是隨著消費者需求個性化、易變性特征日益明顯,化妝品類越來越細分,即使是頭部品牌也無法主導或壟斷整個市場。

據歐特歐國際谘詢公司統計,近一年(2019年6月-2020年5月),零售額最高的巴黎歐萊雅也僅占到全網個護化妝品類產品零售總額的2.3%,可見市場之分散和競爭之激烈。

根據C2CC和有讚發布的《2020美妝行業發展趨勢洞察》,2018年國內市場彩妝品牌數量達到2762個,比2016年增加22%。而隨著國內外新品牌、新企業不斷加入,競爭激烈程度還會加劇。

激烈的競爭意味著挑戰與機遇的共存。

挑戰在於,品牌要想構建自身競爭力,必須在產品、營銷、渠道等方麵展現獨特的競爭力。

同時機遇也很明顯:在這個沒有巨頭壟斷、“百花齊放”的市場,消費者願意為出彩的產品、好看的設計、吸引力強的品牌營銷買單。

尾聲

這幾年,通過高性價比的產品,國貨彩妝在一直曾由外資主導的彩妝市場撕開了一個口子。

即使在經濟整體下滑的大背景下,彩妝消費也仍然保持著比較穩定的增長。

然而,初出茅廬的新銳國貨彩妝品牌,仍然麵臨產品同質化和供應鏈掌控能力弱等問題。

在這個全球化激烈競爭的市場裏,想要站穩腳跟、實現品牌積澱,國貨彩妝仍需砥礪前行。