靠著“盲盒”概念名聲大噪的國內知名潮玩公司泡泡瑪特終於揭開神秘麵紗。

6月1日晚,該公司向港交所遞交招股書。招股書顯示,2017年至2019年,其營收從1.58億元增長至16.83億元,最近兩年營收增幅分別高達225%、227%。

最受人關注的是其盈利能力。2017年至2019年,公司淨利潤分別為156萬元、9952萬元、4.51億元,實現爆發式增長。單以2019年數據計算,淨利潤率達到26.8%。毛利率亦提升明顯,從2017年的47.6%增至2019年的64.8%,堪比印鈔機。

成立十年以來,泡泡瑪特已經從一家單純的玩具合集店,轉型成自主開發產品收入占比達82.1%的IP品牌,並賺得盆滿缽滿。這是一家瞄準年輕人的公司,其管理層也非常年輕,人均年齡32歲左右。

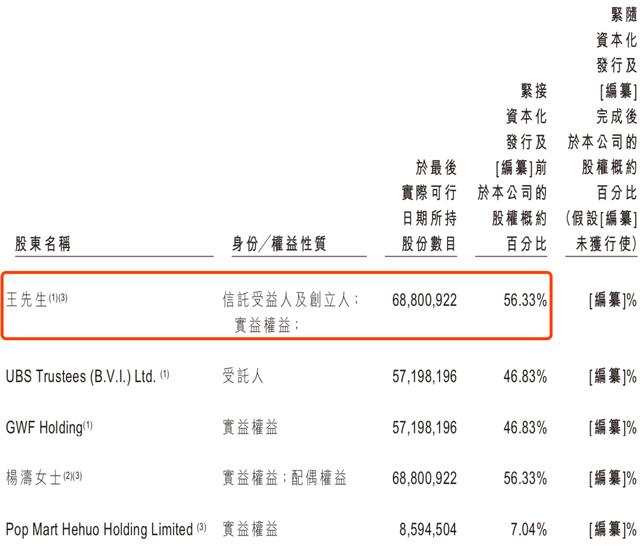

同時,這還是一家夫妻店,副總裁楊濤為創始人兼董事長王寧的配偶。招股書顯示,王寧持股56.33%。

華興資本創始人包凡曾在一次活動上問王寧:如果從商業模式的維度出發,你如何定義泡泡瑪特?王寧稱,有些人可能覺得我們是做零售的,因為我們開了很多很多店;有些人覺得我們是賣玩具的,因為我們賣手辦;也有一些人覺得我們是做IP的,因為我們簽了很多IP;還有一些人說我們做展會的,但這些都是泡泡瑪特的一個切麵。

看上去,泡泡瑪特的觸角伸的又多又長,但它並非沒有隱憂。IP矩陣的開發、自有電商平台葩趣的後續發展,以及新冠肺炎帶來的線下展會的延遲,都將是泡泡瑪特成長路上的重擔。

從連虧三年到年賺4億

其實,這並不是泡泡瑪特第一次衝擊資本市場。2017年,它曾登陸新三板。那時,它還沒有展現出超強的吸金能力,截至2016年,泡泡瑪特曾連續3年虧損。

數據顯示,2014年、2015年、2016年1-5月,其營收分別為1703.21萬元、4537.53萬元、2942.61萬元;淨利潤分別為-277.29萬元、-1598.04萬元、-2483.53萬元。

後來,得益於Molly和Pucky兩大IP,同時大力擴張線下門店數量,新增機器人商店及展會兩大業務線,泡泡瑪特才扭虧為盈並順利上市。2019年4月,因考慮成本問題,泡泡瑪特退市。

退市後,泡泡瑪特的表現十分驚人。

2017年-2019年,泡泡瑪特營收分別為1.58億元、5.14億元、16.83億元,2018和2019年的營收增幅分別為225.4%、227.2%,連續兩年保持高速增長。

2017年-2019年,公司淨利潤分別為156萬元、9952萬元、4.51億元,業績實現了爆發式增長。毛利率亦提升明顯,從2017年的47.6%增至2019年的64.8%。

製圖 / 燃財經

製圖 / 燃財經

公司援引弗若斯特沙利文報告稱,分別以2019年的收益及2017年-2019年的收益增長計,泡泡瑪特是國內最大且增長最快的的潮玩品牌。

不僅業績亮眼,泡泡瑪特在資本市場的表現也足夠優秀。

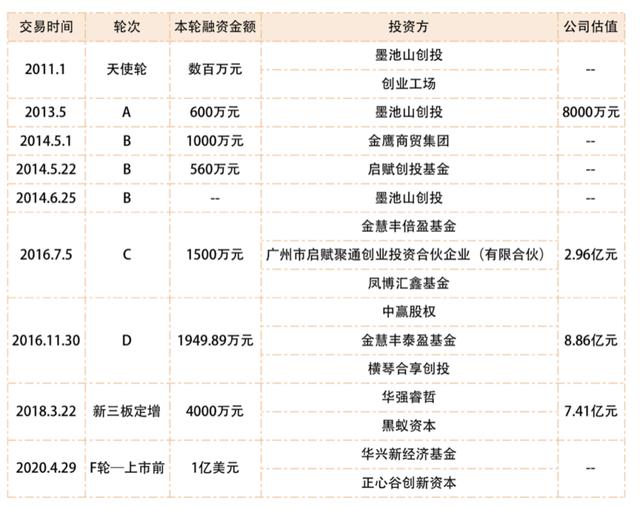

成立10年來,泡泡瑪特完成了9輪融資。今年4月,泡泡瑪特剛完成Pre-IPO輪融資,金額超過1億美元。

製圖 / 理財不二牛

製圖 / 理財不二牛

一名業內人士告訴燃財經,2019年泡泡瑪特在新三板退市時市值是20億元人民幣,紅杉資本買入8000萬美金老股時給出了21億美金+的估值,泡泡瑪特Pre-IPO輪融資估值為25億美元,按照4.5億利潤計算,紅杉資本有33倍PE,新投資者增資則有39倍PE。

這不禁讓人好奇,這家公司爆發式增長的背後,到底靠的是什麽?

IP+盲盒,靠1個娃娃賣出4.5億

作為一家收入在兩年內翻了超10倍的企業,泡泡瑪特的法寶之一是IP運營,且搭配了盲盒的玩法。

“泡泡瑪特純做玩具是不具備任何增值意義的,也不會刺激用戶消費,它用盲盒很好地解決了這一問題。”一位投資人告訴燃財經。

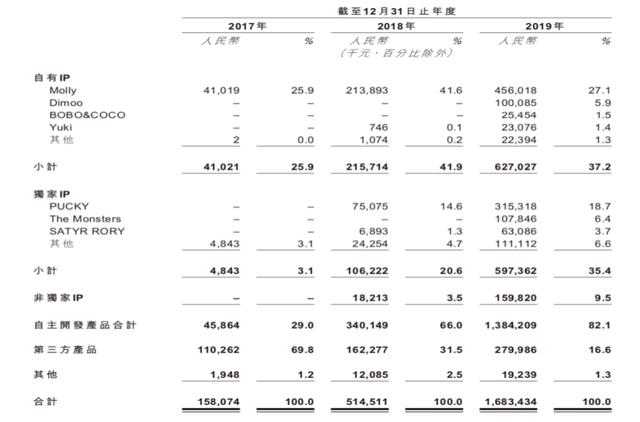

泡泡瑪特披露,目前公司運營有85個IP,包括12個自有IP、22個獨家IP及51個非獨家IP。其中,最大自有IP Molly 2019年賣出4.56億元。

自有IP主要是指收購的代表性IP及內部設計團隊開發的IP。2018年7月,泡泡瑪特收購了Molly在中國的知識產權所有權,2019年4月收購了Molly全球的知識產權所有權。就自有IP而言,公司享有完全知識產權,包括開發及銷售。

Molly於2006年由王信明先生創作麵市,但受限於製造成本和市場,銷量一直平平。直到2016年4月,泡泡瑪特與王信明簽訂獨家授權協議,並在8月推出首個「Molly Zodiac」盲盒係列,一炮而紅。

可以說,泡泡瑪特為Molly帶來了二次新生,Molly也讓泡泡瑪特這一品牌和盲盒這一形式,龍卷風一般席卷開來,硬核玩家們為它壕擲千金,欲罷不能。

數據顯示,僅2018年雙11當天,泡泡瑪特天貓旗艦店就賣出了超過2700萬元的盲盒。2019年雙11,泡泡瑪特天貓旗艦店的銷售額達到8212萬元,同比增長295%,並在天貓玩具大類中排名第一,首次超過了樂高、萬代等國際品牌。

在閑魚上交易最熱門的十大盲盒產品中,Molly排名第一。2018年,原價59元到79元不等的Molly娃娃,在閑魚上的交易超過23萬單,均價270元,價格最高的一款漲價39倍。

曾有人向燃財經評論稱“盡管泡泡瑪特拿下了很多IP,但其他99個加在一起,還沒有1個Molly賣得好”。不過,從數據來看,泡泡瑪特在有意識的打破這一局麵。

2017年-2019年,Molly分別占其總收益的25.9%、41.6%與27.1%,有所下滑,這或許是團隊有意在加強自有IP的豐富度。

與此同時,泡泡瑪特一邊穩住自有IP的占比,一邊提高獨家IP的占比,獨家IP從2017年的3.1%提升至2019年的35.4%,幾乎與自有IP的占比持平。

這樣做的結果是,泡泡瑪特的自主開發產品營收占比從2017年的29%上升至2019年的82.1%,控製力度逐漸增強。據招股書顯示,截至目前,泡泡瑪特旗下有4個IP累計銷售額超過1億元。

製圖 / 燃財經

製圖 / 燃財經

要知道,泡泡瑪特在2010年成立之初,隻是一家玩具集合店。如今,自有產品能為泡泡瑪特帶來13.84億元的營收,在真正意義上形成自己的品牌,“這才是其毛利水平直線上升的根本原因”,一位業內人士稱。

另一方麵,盲盒的玩法更加刺激了消費者的複購。一個盲盒售價為49元至99元,例如一個Molly賣69元,生產成本不到售價的10%。盲盒通常有12個不同的常規造型,一箱12盒,隱藏款的抽中率僅為1/144。想要集齊一套,不可避免的會進行重複購買,因為如果能抽中隱藏款,一出手差不多就能賺回一盒的錢。

在華興的一次活動上,與包凡對談時,王寧稱,盲盒並不是一種新玩法,人們之所以覺得盲盒重要,主要是因為泡泡瑪特當初在向大眾推廣潮玩文化時,盲盒能非常好的強化購物體驗,用一種娛樂化的方式去做零售,讓人們重新審視這個行業的普適性,驗證了這種玩法的成功。

不過,盲盒也曾陷入爭議。2019年7月,泡泡瑪特玩偶曾被曝甲醛超標,隨後泡泡瑪特回應稱:所售產品符合國家規定,相關產品已送檢。此外,有觀點認為,盲盒經濟的受眾,很多都是涉世未深的未成年人,對市場風險的識別能力相對更低。若一味地投入金錢去購買盲盒,或者在二手交易平台上花高價購買盲盒玩偶,認為可以保值升值,就有可能成為被收割、套路的對象。

線上線下渠道多點布局,但自有潮玩社區乏力

除了IP+盲盒的玩法,泡泡瑪特的另一盈利點在於布局線上線下全渠道銷售網絡。

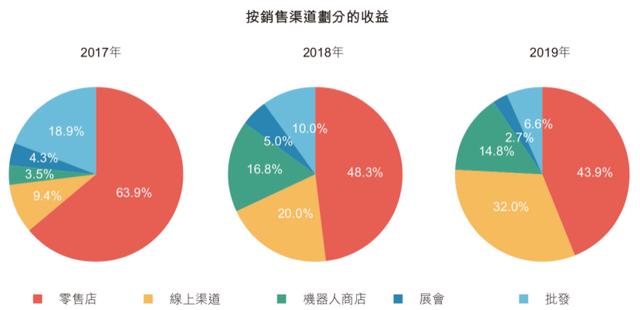

泡泡瑪特目前有零售店、線上渠道(天貓旗艦店、泡泡抽盒機、葩趣及其他中國主流電商)、機器人商店、展會、批發五大銷售渠道。

在線上流量越來越貴的環境下,泡泡瑪特首先想盡辦法搶占線下點位。

這些年,泡泡瑪特一直在逐步增加其零售店的比例,零售店也還是其最主要的銷售渠道。2017年-2019年新增零售店數量分別為17家、36家和53家,截至2019年,泡泡瑪特的零售店已經達到114家(覆蓋33個一二線城市)。

“因為線下店更能直接刺激受眾的消費欲望”。一位投資人稱,泡泡瑪特的線下運營非常細致,不管是店員話術還是玩具的陳列,都會讓用戶產生消費衝動。他曾在一家泡泡瑪特門店蹲守兩個小時,發現其線下店的流量是旁邊門店流量的3-4倍,至少有50%以上的人是買了東西才出來。

但2017年-2019年,泡泡瑪特的零售店貢獻的收益分別為1.01億、2.483億、7.397億元,分別占同期總收益的63.9%、48.3%及43.9%,逐漸減少。這或許是為了控製高額的租賃費,根據招股書,其租賃費由2017年的911.3萬,漲到2019年的5349.5萬。

為了減輕負擔,2019年5月開始,泡泡瑪特在北京金台路等主要地鐵站鋪設自助售貨機,這些機器能夠以更快速度滲透不適宜開設門店的地方,以較低的成本測試實際市場情況。

截至2019年12月31日,泡泡瑪特在中國擁有825間機器人商店(自動售貨機),其中81間機器人商店由合作夥伴負責運營,每月拿出總銷售收益的35%進行分成。但是,招股書顯示,機器人商店近年來貢獻的收益占比逐漸在減少,從2018年的16.8%下降至2019年的14.8%。

潮玩一直以來都是一個低存量高增量的市場,線上渠道也是每家品牌的必爭之地。近三年,泡泡瑪特的線上渠道收入占比亦逐漸提升,從2017年的9.4%增長至2019年的32%。

根據弗若斯特沙利文報告,在2019年,天貓旗艦店產生的收益為2.51億元,微信小程序泡泡抽盒機從2018年9月推出以來,從2018年的2300萬收入增長至2019年的2.71億元。

此外,泡泡瑪特披露了目前已有320萬名注冊會員(線上+線下)。2019年,泡泡瑪特注冊會員的整體重複購買率達58%,微信公眾號擁有200萬名粉絲。

除了外部渠道的流量外,泡泡瑪特推出了葩趣,一個自有的粉絲線上社區。有投資人猜測,招股書通篇沒看到葩趣的用戶及營收數據,或許是因為數據不夠好看。

“如果以葩趣作為主要的線上渠道,9.4%-20%-32%的線上渠道營收的增長曲線是非常優秀的。因為大量用戶在自有的電商平台裏付費並且有很好的複購,說明線上渠道已經具備一定的核心用戶群,並且有機會產生基於泡泡瑪特IP的潮玩文化社區。IP的價值在社區裏通過UGC進步一放大,站內鞏固用戶共識,站外吸引新用戶產生共識。如果它能做到以上這些,基於潮玩的垂類社區電商平台就基本成型了,價值會遠超線下渠道。”該投資人稱。

上市之後,前景幾何?

不得不承認的是,泡泡瑪特打開了整個潮玩市場。

根據弗若斯特沙利文報告,中國潮玩零售的市場規模由2015年的63億元增加至2019年的207億元,複合年增長率為34.6%。同時,受中國潮玩的受歡迎程度不斷上升所推動,這一市場規模預期將於2024年達到763億元。

但對於泡泡瑪特來說,上市後的前景還會麵臨一些不確定性。

首先是中國潮流玩具零售市場分散且充滿競爭。

沙利文報告顯示,2019年,按零售價值計,前五大品牌分別占中國潮玩零售市場份額的8.5%、7.7%、3.3%、1.7%及1.6%。

報告稱,其中市場排名第一的為泡泡瑪特,市場份額達到8.5%,那麽剩下的四家是誰?有人認為是酷樂潮玩、52toys、艾漫,有人則認為應該是IP station、美拆和52toys。這個市場,還是有不少競爭對手正在虎視眈眈。

據Third Bridge高臨谘詢觀察,目前潮玩市場根據各家體量來講,除泡泡瑪特屬於頭部玩家外,全國擁有200多家線下門店的酷樂潮玩排在第二,據悉其盲盒銷售額已達上億,能夠占整個銷售額的10%以上。另外,雜物社去年年底已經開出200多家店,現在市場上大概是這3個品牌做得比較好。

這一行業不光是同行在競爭,一些跨界品牌例如名創優品這樣的雜貨店也在售賣盲盒,價格帶相對較低,它的門店可能主要在三四線以下城市,形成差異化。

其次,對於這樣一個依賴於線下的行業來說,新冠疫情造成的影響顯而易見。不僅線下門店的銷量受到影響,無限期延期的玩具展也將為公司帶來重創。

王寧曾稱,每年兩次的玩具展,是這幾年公司戰略當中相當重要的一環。每年都有幾百個藝術家會帶著自己最新的作品來參加這個展會,從這裏我們發現了不少有潛力的藝術家。這個平台就是藝術家的海選現場,一些新的IP也在這裏誕生。

2017年-2019年,其展會收益分別為680萬、2560萬、4550萬,分別占各年度總收益的4.3%、5.0%及2.7%。

還有最為重要的是,泡泡瑪特對於IP的依賴性。

泡泡瑪特在招股書中稱,公司並無法確保Molly的受歡迎程度能一直保持在其現有水平,如果Molly受損害或未能保持其目前對消費者的吸引力,則將麵臨沒有替代品的困境。

此外,IP授權協議的期限亦可能構成風險,因部分產品根據授權協議開發,授權期限通常在1-4年,其中有的不會自動續期,屆時不再有權出售產品,可能對業績造成不利影響。

但整體來說,這個行業的前景還是偏樂觀,Third Bridge高臨谘詢多位訪談專家認為,因為疫情的原因導致去年炒鞋的人手裏存貨的價格已經跌了50%,但是盲盒還沒有出現這樣的情況,泡泡瑪特4月份的銷售已經恢複到80%。

泡泡瑪特的上市即將為潮玩行業帶來一波新的利好,風口過去之後,它能否一直維持高速增長,還有待檢驗。