出品 | 搜狐財經

作者 | 李之澤

國台酒業衝刺IPO更近了一步。

5月22日,證監會網站發布貴州國台酒業股份有限公司(以下簡稱國台酒業)《首次公開發行股票的招股說明書》。

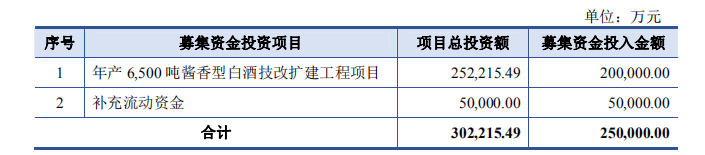

招股書顯示,國台酒業本次擬發行不超過4282.10萬股,募集資金中的20億元用於6500 噸醬香型白酒技改擴建工程項目,5億元用於補充流動資金。

如果進展順利,國台酒業將成為繼貴州茅台之後的第二家醬香型白酒上市公司,同時也是第20家白酒上市公司。

不過,在國台酒業近年來衝刺IPO,市場版圖擴張的同時,其背後的隱憂也逐漸顯現。

連續以高額銷售費用支撐市場擴張,但銷售費用率卻越來越低效;公司資產負債率常年居行業首位,擴張戰略下的資金壓力開始凸顯;市場版圖擴張,而渠道管理卻難以跟進造成的市場亂象。

上市募資或是國台緩解擴張壓力的重要途徑。但在上市前夕,即使國台酒業麵臨資金壓力仍進行了突擊分紅。2020年5月國台酒業分紅1.87億元,占去年淨利潤的50%。

招股書顯示,本次發行前,實際控製人閆希軍家族控製國台酒業 84%的股份,因此,閆希軍家族獲得2019年度紅1.57億元。

銷售費用年均增長超100%,效率卻三連降

招股書顯示,國台酒業集團為公司控股股東,持股50.58%,同時天津天士力大健康產業投資集團有限公司持有國台酒業集團79.02%股權。

招股書還顯示,閆希軍家族通過天士力大健康產業投資集團等間接持有國台酒業84%的股份,為國台酒業實控人。同時閆希軍家族旗下掌管另一家醫藥上市公司天士力。

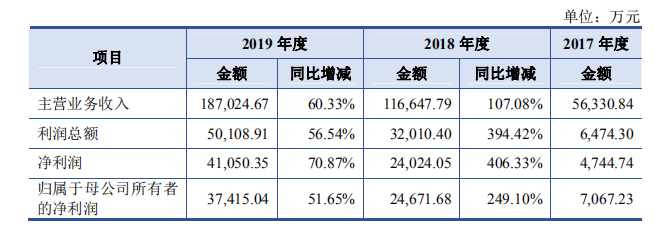

國台酒業2017年至2019年實現的營業收入分別為5.73億元、11.76億元和 18.88億元。以2019年營收計算,國台酒業營收規模可以在目前19家白酒上市公司中排到第15位,在金徽酒之前,伊力特之後。

在利潤方麵,國台酒業2017年至2019年歸母淨利潤分別是0.71億元、2.47億元和3.74億元。同樣以2019年白酒上市公司淨利潤為參考,國台酒業同樣排在第15位。

不過從增速來看,國台酒業近兩年的業績增速都可以排在行業首位。

最近三年,國台酒業營收年複合增長率達到81.53%,近兩年營收增速分別為105%和60%;歸母淨利潤近兩年增速分別為249%和51.65%。

在白酒行業普遍增速放緩的背景下,國台酒業能創造如此高的業績增速得益於持續擴張戰略。

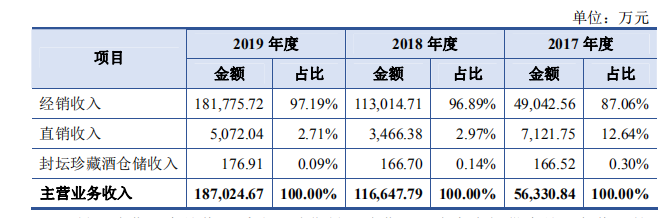

招股書顯示,2017年至2019年國台經銷商的數量分別為318家、428家和799 家。無論從近三年的業績規模和市場版圖看,國台酒業擴張戰略發揮明顯。

不過,國台酒業市場的持續擴張來源於公司不斷投入高額銷售費用的刺激。

2017年至2019年,國台酒業營業成本為1.66億元、3.17億元和4.64億元。營業成本中銷售費用分別為 1.03億元、2.37億元和4.47億元,占當期主營業務收入的比重分別為 18.27%、20.33%和23.88%。

而且近兩年國台酒業銷售費用的增長率分別為130%和88.6%,均高過了同期國台酒業營收的增速,而且銷售費用年均增長超100%。

在國台酒業高額的銷售費用投入中,促銷支持費用和廣告費占據主要的成本。

報告期內,國台酒業促銷費用分別為3373萬元、8165萬元和1.7億元,占銷售費用的比例分別為36.67%、34.43%和38.13%。近兩年的促銷費增速高達140%和107%。

近三年,國台酒業廣告費支出分別為1604萬元、7624萬元和1.32億元,占銷售費用的比例分別為15.59%、32.15%和29.56%。近兩年的廣告費增速更是高達375%和74%。

對於高額銷售費用的投入,國台酒業解釋稱,公司當前的營銷政策是基於白酒行業的發展狀況和自身發展的戰略規劃而製定的。

同時國台酒業也在招股書中坦言,如果公司未來持續保持較大的銷售費用投入,其給營業收入增量的邊際貢獻或會下降,並且在一定程度上也將削弱公司的利潤規模和盈利能力。

與同行對比來看,國台酒業擴張戰略下的高額銷售費用投入並不高效。

2019年國台酒業銷售費用支出4.47億元,排在上市白酒公司中的第11位,與營收和淨利排名並不匹配。相比之下,2019年迎駕貢酒4.6億元銷售費用帶來了37.78億元營收。

近三年,國台酒業銷售費用率(銷售費用率=銷售費用/營業收入)分別為17.96%、20.16%和23.66%,保持增長態勢,這說明公司的銷售費用的效率在下降。國台酒業的銷售費用率也高於行業18.5%的均值。

61%資產負債率居首,上市募資解壓前突擊分紅1.87億

在擴張戰略下,常年高額的銷售費用投入導致公司的資產負債率居高不下。

2017年末至2019年末,國台酒業資產負債率分別為 86.71%、58.30%和61.10%。而同期,白酒行業上市公司的平均資產負債率隻有30%左右。同時,國台酒業也是上市白酒公司中資產負債率最高的。

對於公司資產負債率高於同行業平均水平,國台酒業解釋稱,主要原因係公司為推進基礎建設、擴大生產規模和並購等進行了較大規模借款。

國台酒業還表示,未來,隨著銷售規模的擴張,公司還需加大采購支付等方麵的營運資金支出。

除了居高不下的資產負債率,國台酒業的償債能力也不容樂觀。

通過流動比率指標和速動比率指標可以衡量一個公司的短期償債能力,指標係數越低就說明公司償債能力越低。

招股書顯示,近三年國台酒業的流動比率分別為0.99、1.14和1.48,雖然保持提高,但同期行業平均值為2.5。國台酒業的流動比率係數遠低於行業平均值,處於行業倒數第二位置。

與流動比率相似,國台酒業近三年的速動比率分別為0.43、0.43和0.7,也低於行業1.6的平均值,處於行業倒數第一為位置。

長期擴張戰略難免讓國台酒業陷入資金困境,根據招股書的數據顯示,截至2019年末,國台酒業的有息負債餘額為18.17億元,占公司資產總額的37.45%。其中2019年國台酒業短期借款2.02億元,同比激增300%。

國台酒業在招股書中坦言:在目前較為單一的融資方式下,公司有必要通過本次發行股票來補充流動資金。

國台酒業表示,本次募集資金到位後,一方麵將解決公司長遠發展中的產能瓶頸,另一方麵將使公司有充足資金開展市場營銷活動、加大營銷網絡建設,在大幅提升公司競爭力的情況下,使公司資產負債率仍能夠保持在合理水平,將有利於改善公司在快速發展過程中的財務狀況,確保公司財務穩健性。

不過,即使國台酒業承認擴張戰略下公司有資金壓力,但在發布招股書前夕,國台酒業仍進行了巨額的分紅。

招股書顯示,今年3月,國台酒業確定了2019年度利潤分配預案:以公司總股本3.65億股為基數,向全體股東每10股派發現金紅利 5.13 元(含稅),並於5 月11日實施完畢。按照預案,國台酒業上市前夕分紅分紅1.87億元,占去年淨利潤的50%。這也是國台酒業近三年唯一一次現金分紅。

閆希軍家族持有國台酒業 84%的股份,因此,閆希軍家族在本次分紅中獨獲1.57億元。

上市前夕緊急整頓市場,兩年經銷商罰款增22倍

處於擴張期的國台酒業經銷商數量也在不斷增長。近三年,國台酒業經銷商的數量分別為318家、428家和799 家。

同時經銷模式也成為國台酒業主要的銷售模式。2017年至2019年,國台酒業經銷模式銷售收入占主營業務收入比例從87.06%增加至97.19%,同時自營模式從12.64%下降到2.71%。

不過經銷商版圖的持續擴張也帶來了國台酒市場混亂的問題。

今年4月下旬,國台酒業市場監察部發布多份文件,通報並處罰了濟南、青島、杭州等地數位違約經銷商。

根據文件顯示,國台酒業將對低價銷售、跨區低價銷售等嚴重影響區域國台酒市場秩序的經銷商及對應區域人員進行處罰。

彼時國台酒業方麵還回複媒體表示,整頓經銷商團隊是公司上市路上較為細小的環節之一。

目前,國台酒業的市場價格亂象依舊存在。以國台國標酒為例,搜狐財經在天貓平台國台酒的官方網店觀察到,一瓶國標酒的售價是559元。但是在其他網店,同款產品可以買到346元。

從國台酒業官網進入官方授權的酒仙網平台,亦能看到有389元的國標酒在售,遠低於官方的零售指導價格。銷售商家還明確表明商品為開箱去碼,但支持保真驗貨。

從國台酒業招股書中披露的經銷商違約處罰項目亦能揭示國台酒市場的不穩定。2017年至2019年,國台酒業的經銷商罰款急劇攀升,分別為3萬元、31萬元和69.6萬元。兩年間,國台酒業經銷商罰款增了22倍。

中國食品產業分析師朱丹蓬表示,由於國台酒業衝刺IPO的需要進行大規模市場擴張,造成市場亂象產生。國台酒業要去匹配IPO,那麽對於市場渠道的整治和梳理規範是非常有必要。

國台酒上市前突擊分紅1.9億:實控人閆希軍家族獲1.6億

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy