作者 | 黎明

編輯 | 阿倫

連續賺錢三個季度後,美團被疫情一夜打回了解放前。

5月25日,美團發布2020年一季度財報。這是一份信息量相當大的財報,它用詳實的數據告訴我們,過去的幾個月,餐飲行業是如何被疫情摧毀的,美團作為一家上市公司,又是如何在業績上掛科的。

簡單列幾個數據:外賣訂單下滑17%,酒店間夜量下滑46%,收入下滑12.6%。這還隻是同比數據,是跟一年前的美團比,如果跟上一個季度比,下滑幅度都在40%以上。更重要的是,虧了近10年才盈利的美團,再次陷入虧損,一季度虧了16億元。

數據很慘,但這隻是疫情之下,眾多互聯網公司的一個縮影。

這份財報的積極意義或許在於,它推翻了過去很多人想當然的一些結論,並用數據至少向我們傳達了這樣三個結論:

第一,美團外賣不賺錢,過去不賺錢,現在也是,即便是在20%的抽傭比例下;

第二,外賣不是美團的全部,這家公司還有酒店、旅遊、網約車、共享單車、充電寶,這些業務都在疫情期間遭受重創;

第三,合作才能共贏,平台和行業唇齒相依,實體和網絡不可分離,彼此都並非對立,你好我好才能大家好。

我們通過這份最新的財報,看看疫情期間,美團這家公司,都發生了什麽。

一夜回到解放前

廢話不多說,直接上圖。

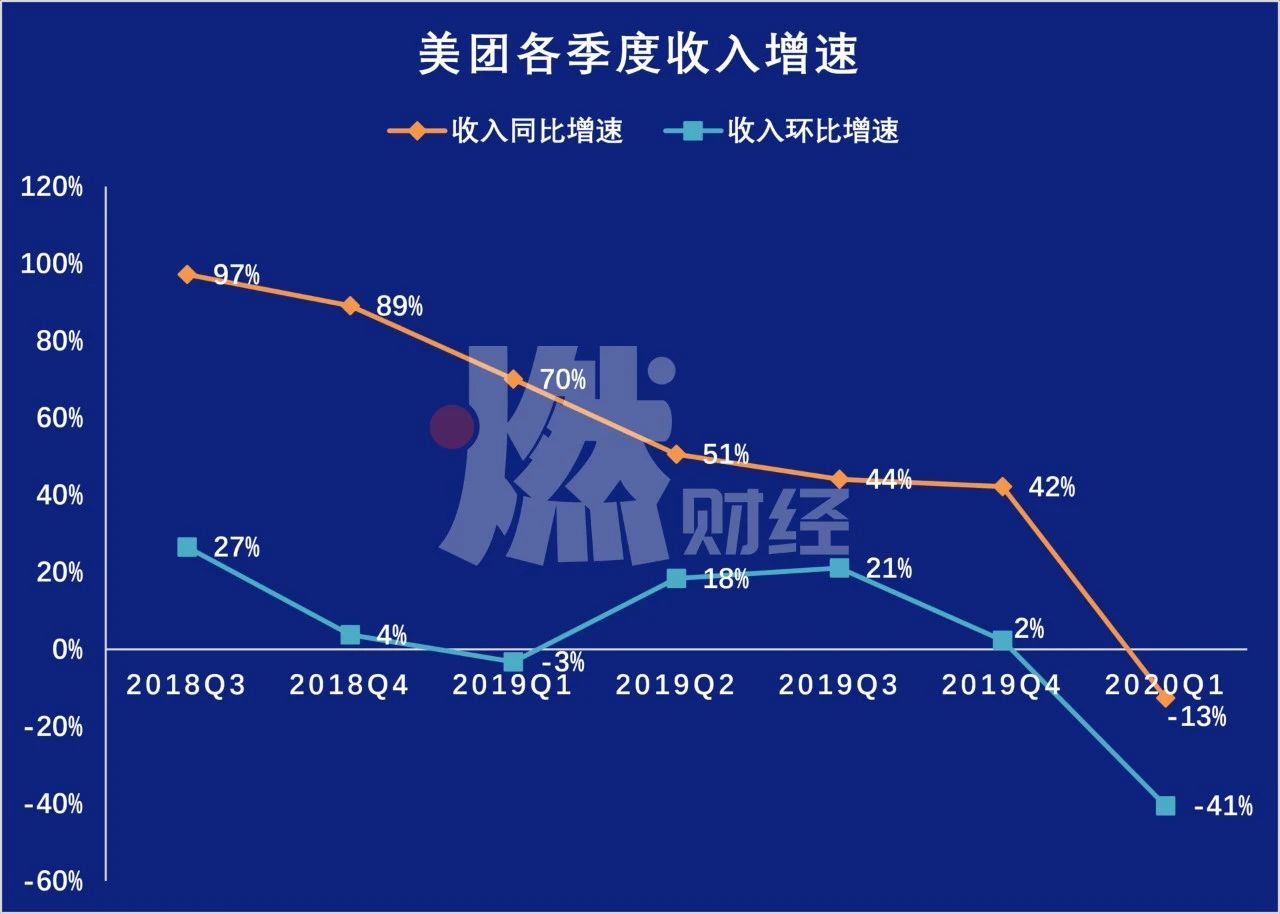

美團各季度收入增速 製圖 / 燃財經

美團各季度收入增速 製圖 / 燃財經

一季度,美團收入168億元。168億元是什麽概念?那是美團一年半以前的水平。2018年三季度,這個數字是191億元。而在2019年底,美團的季度收入是282億元。

增速的對比更明顯。疫情爆發前,美團各季度的收入增速都在40%以上,疫情後直接變成了負數。跟2019年四季度相比,收入環比下滑幅度更是高達41%。

當然,對於美團而言,一季度是淡季,環比增速下滑可以理解,但41%的跌幅卻也是史上最差。

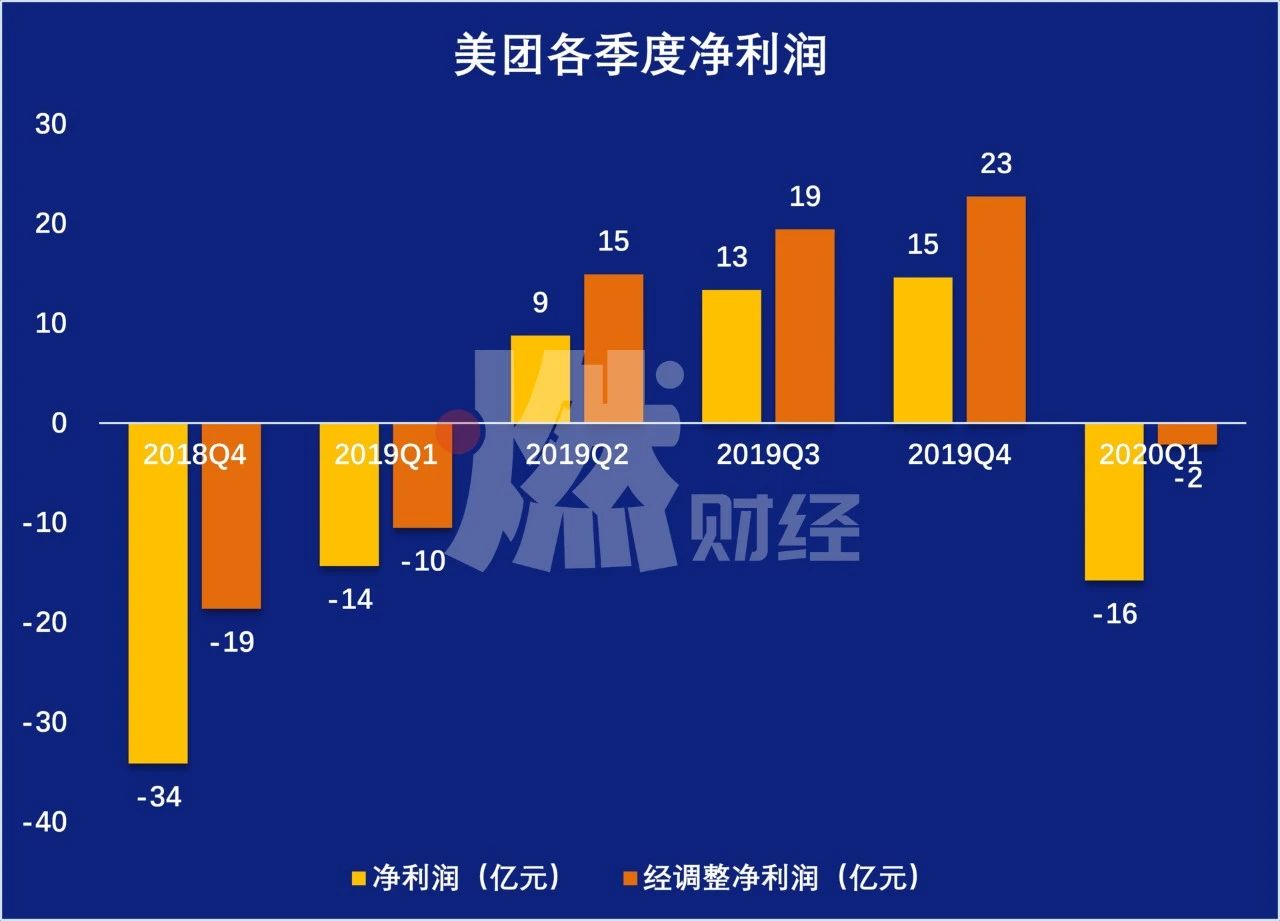

美團各季度淨利潤 製圖 / 燃財經

美團各季度淨利潤 製圖 / 燃財經

2019年二季度是一個極其關鍵的節點,美團扭虧為盈了。在那個季度,美團實現了9億元的淨利潤,摘掉了多年的虧損帽子,從此消除了資本市場的分歧。美團股價從此一路上漲,至今翻了一倍。關鍵是,在那之後的連續三個季度,美團都實現了盈利。

但現在問題來了,盈利被疫情打斷,一季度美團再次虧損16億元,經調整淨虧損2億元,又回到了一年前的虧損狀態。

用戶和商家數量也在往下掉。

一季度,美團年度交易用戶數量4.5億,年度活躍商家數量610萬,比上個季度分別減少了190萬和10萬。過去,美團的用戶數量每個季度是按千萬為單位增長的,商家數量也是十萬級別增長。兩個指標都出現下滑,這在美團曆史上是首次。這說明,疫情期間,用戶和商家都宅在家裏,不活躍了。

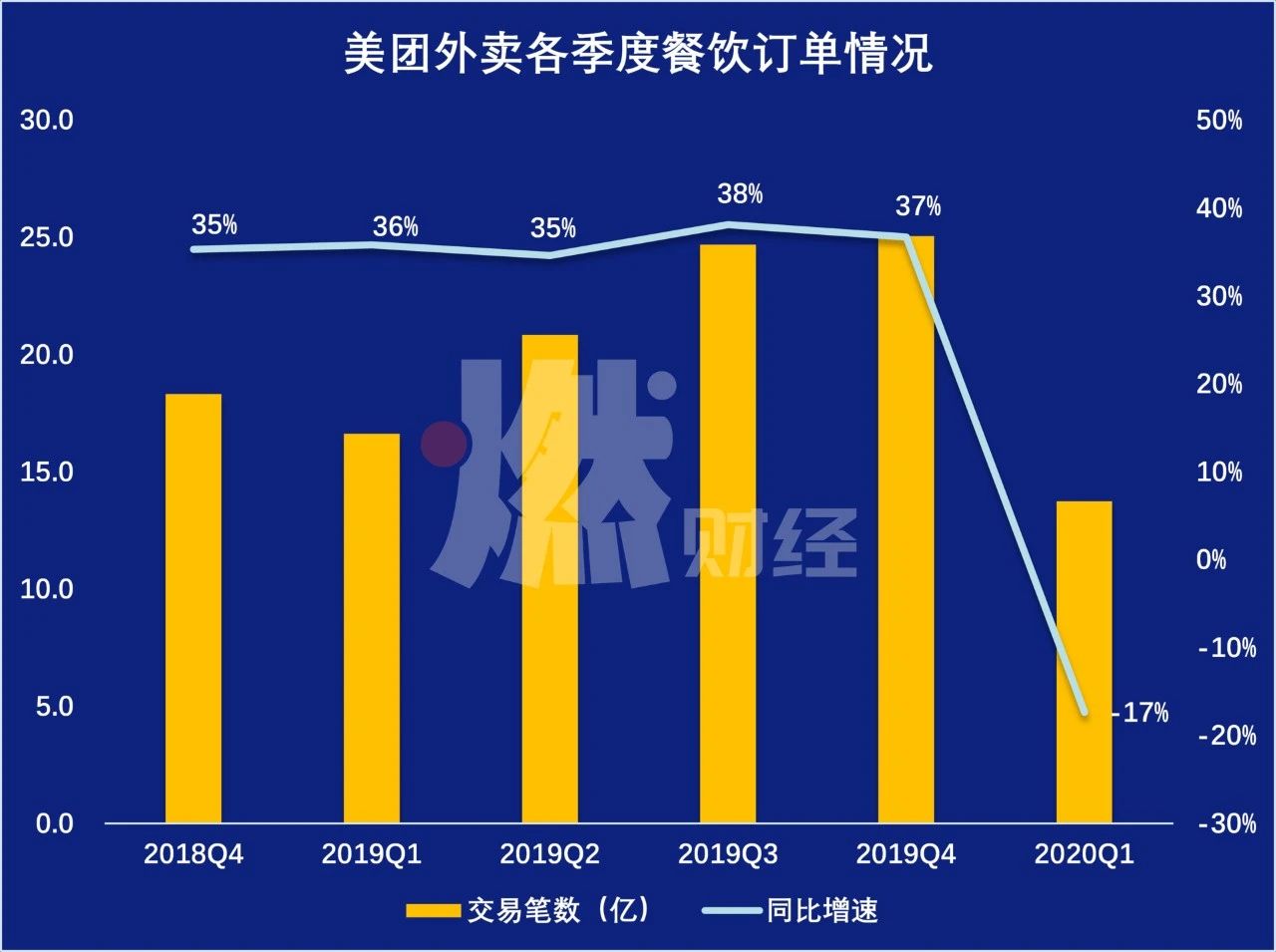

美團外賣各季度餐飲訂單量 製圖 / 燃財經

美團外賣各季度餐飲訂單量 製圖 / 燃財經

回到美團最核心、也是很多人關心的外賣話題。財報顯示,疫情期間,美團外賣業務是急劇下滑的。

首先看訂單量。一季度美團外賣共發生13.7億筆訂單,同比下滑46%,這已經回到了2年前的狀態,相比上個季度25.1億筆的訂單量,一季度已經接近腰斬了。

與之相對應,美團外賣的GMV(交易額),一季度是715億元,同比下滑5%,回到了2018年二季度的規模。餐飲外賣的變現率,也由2019年同期的14.2%降至13.3%。

正向的一個點是,每筆餐飲外賣訂單的平均價值(單個訂單的金額),從45.5元上漲到了52元。這是一個好跡象,說明美團外賣的客單價在提升,這將有利於分攤運營成本。

但讓人無語的是,這一點被業內部分觀點解讀為美團外賣漲價了。強調一下,客單價的提升,是因為用戶下訂單時,買了更多東西,或是買了更多更貴的東西,導致訂單總金額上升,而不是外賣漲價了。

總之,疫情對美團的影響是巨大的。相比阿裏、拚多多等電商平台,以及騰訊和網易這類遊戲公司,美團這類嚴重依賴線下實體的平台型企業,是受影響最大的。

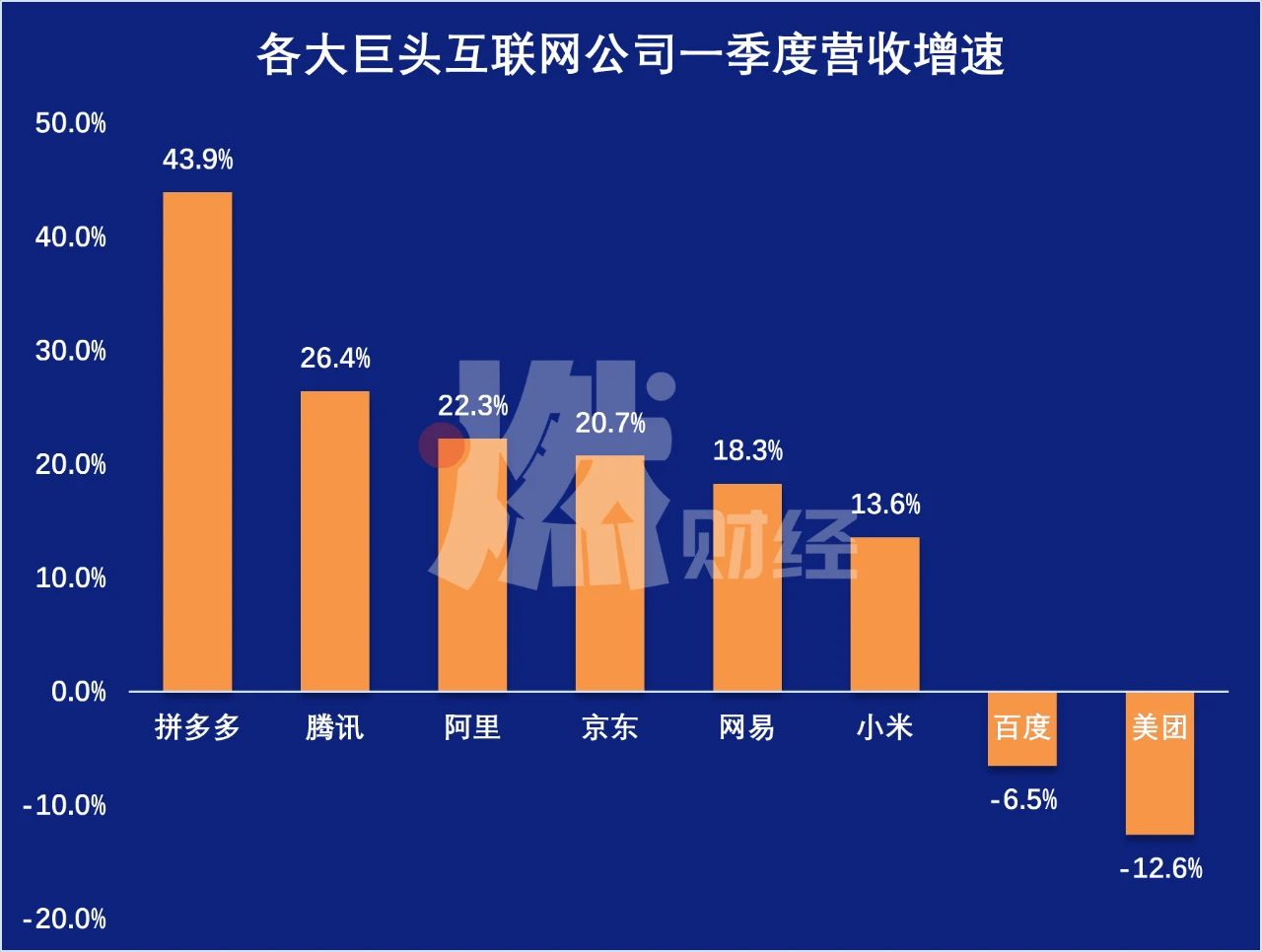

各巨頭公司一季度營收增速 製圖 / 燃財經

各巨頭公司一季度營收增速 製圖 / 燃財經

在圖中這些巨頭互聯網公司中,同樣是在疫情影響嚴重的一季度,大部分巨頭互聯網公司都還是實現了營收正增長,隻有百度和美團是負增長,其中美團墊底。

當然,這是行業屬性使然。美團的一季度財報,不論是收入還是虧損額度,都達到了市場預期。因為市場已經有預判,一季度對於美團而言,必定是艱難的一個季度。

外賣業務確實不是最賺錢的

為什麽美團受疫情影響這麽大?那個被餐飲商家和協會投訴、被指坐地收租、提高傭金的美團哪去了?

事實上,很多人容易搞混,美團並不等於美團外賣,另外,過去有三個季度美團確實是盈利了,但這並不主要是外賣的功勞。

我們把美團的業務拆解成三大塊:餐飲外賣、到店和酒旅、新業務。

先看外賣。2019年,餐飲外賣在美團總收入盤子中的占比是56%,是第一大業務板塊,也是美團的核心業務。

在扣除占大頭的騎手成本後,美團外賣的毛利率是18.7%。按照美團方麵的說法,毛利潤再扣除各種費用(服務器、網絡帶寬、紅包、新客補貼、支付通道費等),留給平台的利潤不到2%,2019年四季度每單利潤不到2毛錢。

我們結合四季度25.1億單外賣訂單,可以大概推算出,上個季度美團外賣的利潤是5億元。

5億元是什麽概念?四季度美團整體的淨利潤是15億元,經調整後淨利潤23億元。所以,外賣並非美團主要的盈利來源。

這5億元的利潤,對於活躍著超過400萬騎手,2019年支付了410億元配送成本的美團而言,實在是杯水車薪。而且,美團外賣的盈利,是建立在足夠的訂單密度帶來的規模化效應上,所以在疫情最嚴重的一季度,美團外賣再次陷入虧損,虧損金額1億元。

那麽問題來了,美團不靠外賣賺錢,靠什麽賺錢?

答案是到店和酒旅(酒店和旅遊)。

美團各業務經營利潤拆解 製圖 / 燃財經

美團各業務經營利潤拆解 製圖 / 燃財經

到店類似口碑,酒旅對標攜程。這塊業務被打包成一個獨立板塊,毛利率高達89%。2019年四季度,這塊業務為美團貢獻了23億元的經營利潤,是美團的現金流業務。

根據美團最新披露的數據,一季度,美團這三大業務板塊中,外賣和新業務都是虧損的,隻有到店和酒旅這一項業務賺錢。但是,這部分業務的盈利規模大大縮水,從去年同期的16億元,縮減至7億元,腰斬了。

到店和酒旅業務盈利腰斬的原因也非常簡單。酒店和旅遊行業是受疫情衝擊最大的行業之一,停產停工、交通切斷、疫情尚未完全控製住,行業能否在下半年恢複都是未知數,營收當然會受影響。

至於美團的新業務(包括快驢、小額貸款、網約車、美團單車等),還處在持續投入階段。比如美團打車麵臨滴滴這個超級巨無霸的競爭,美團單車現在是共享單車三巨頭(哈囉、青桔、美團)之一,正處在競爭的關鍵階段,這都需要資金。一季度,美團新業務虧損14億元。

於是,我們找到了美團一季度受疫情影響大的根本原因:規模最大的外賣業務,訂單量縮減、運營成本上升,再次陷入虧損;最賺錢的到店和酒旅業務,訂單和營收規模腰斬,盈利能力下滑嚴重;新業務依然是燒錢的,是美團財報中的扣減項。

美團的三大業務,都是受疫情影響較大的行業。被疫情打回解放前,也就可以理解了。

美團的解藥

疫情期間,美團外賣成為餐飲企業集體投訴的對象,很重要的一個原因,是因為餐飲行業遭受重創,不堪重負的餐飲企業,伸出手向平台方要利潤。

但事實上,商戶和外賣平台,向來都是唇齒相依的關係。一榮俱榮,一損俱損。打倒一個美團外賣,會倒下一片餐飲企業,倒下一片餐飲企業,美團也難獨善其身。

過去,美團一直是靠外賣賺流量,靠到店和酒旅賺利潤,其核心是高頻打低頻的邏輯,用外賣把流量引進來,通過各種方式變現。傭金不是美團的盈利手段,也不應該成為變現的工具,疫情並沒有改變這個態勢。

在具體的變現手段上,在線營銷才是大方向。

去年8月,美團上線了菜品推薦信息流,這個動作意義深遠。這意味著,商家有了更多機會去展示曝光菜品,也有了更多的推廣工具和機會。

跟淘寶類似,當商家越拉越多,服務越來越精細,平台的變現手段,就會從單一的抽傭,變成抽傭+廣告兩手都要抓的階段。事實上,淘寶的主要收入來源,是廣告而並非抽傭。這個進階的路徑,同樣適用美團。根據財報,2019年美團餐飲外賣業務的在線營銷收入增長了119%。

隻有將平台上的商戶服務好了,才能從它們那裏賺更多的錢,同時,隻有讓商戶賺更多的錢,平台才能有肉吃。魚要養肥了再吃,單一提高抽傭,那是竭澤而漁。

所以疫情期間,美團推出定向的傭金減免,推出4億元的流量紅包,給新商家7-14天的定向引流,這都是為了穩住商家,為接下來更多更深入的數字化服務奠定基礎。

圖 / 視覺中國

圖 / 視覺中國

為了服務好這些商家,美團需要有作為基礎設施的美團配送、越來越完善的在線營銷係統、為商家提供供應鏈服務的快驢等係列配套。

而在用戶端,美團在去年推出了會員製,並開始變得無所不送、無時不送。也就是說,過去人們隻在美團點外賣,現在不僅可以點外賣,還可以點下午茶、買雜食百貨、輕食飲料、速遞跑腿。餐飲之外跨品類的衍生消費,現在已經是美團外賣新的增長點。

疫情重創美團,但美團似乎備好了解藥。長遠來看,疫情並沒有改變美團的基本麵,而疫情催生的餐飲企業線上化,反而會在未來利好美團。今年以來,美團股價上漲了23%。

疫情總會過去,人們總會吃喝玩樂,隻要吃喝玩樂在,美團的生意就在。

*題圖來源於視覺中國

從盈利15億到虧損16億,美團一夜回到解放前

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy