Libor改革大限將至,中國金融業要在對此話事權不足的情況下盡快熟悉境外市場,做好資負管理,適應監管新規,相關轉換工作難度不小。

本刊特約作者 戎誌平/文

倫敦銀行間同業拆放利率(Libor)在操縱事件曝光以來,因為形成機製以主觀報價而非真實成交為基礎,其作為金融市場基準利率的地位被取代之勢已不可逆轉。各個主要經濟體近年來在貨幣市場基準利率改革的道路上都做了大量的研究探索,也嚐試了很多備選標的。目前來看,基於真實成交形成的無風險隔夜利率是最受發達國家監管部門認可的替代方案。而且,基於新無風險隔夜利率定價的債券和利率衍生工具也已經相繼問世。

隔夜回購市場上由於交易型機構更多、杠杆融資更多,市場波動比銀行同業拆借市場更大是必然的,那麽這種市場特性也必將反映在基準利率當中。等到最終新基準在部分國家落地,各方如果不能提前做好準備,屆時有可能引起美元等外幣貸款市場的混亂,甚至停擺。對金融機構來說,盡快熟悉新無風險利率市場,著手開展利率轉換的業務和技術準備工作,已迫在眉睫。

替換Libor已不可逆轉

筆者做出Libor利率轉換已不可逆轉的判斷,是基於兩點觀察。首先,監管部門決心大。2008年國際金融危機期間,多家金融機構被曝出操控Libor醜聞。此後,用基於真實市場成交的新無風險利率取代Libor已經成為全球,特別是美國監管部門力推的一項改革措施。英國金融市場行為監管局(FCA)2017年宣布,2021年後它將不再強迫或說服成員銀行提交用於創建Libor的信息,進一步加快了全球由Libor向新無風險利率轉換的步伐;其次,Libor市場已嚴重萎縮。在金融危機後,以Libor為參考利率的銀行間拆借交易量急劇萎縮,銀行籌資途徑已從同業市場轉移至回購、債券等市場,Libor的市場基準地位逐漸喪失。今後Libor也許會繼續存在一段時間,但是Libor作為金融市場基準利率的地位被新的無風險利率取代看來是已不可逆轉。

Libor利率轉換,變化最大、也是對中國金融機構和金融市場影響最大的是美元。按照美聯儲目前的解決方案,市場普遍預期美元將以擔保隔夜融資利率(SOFR)作為新的無風險基準利率。這意味著離岸美元市場的定價權將很大程度上由倫敦離岸市場回到美國在岸市場,這對持有大量美元Libor資產和負債的中國金融機構、企業是一個重大挑戰。

無風險利率解決方案

2017年,英國金融行為監管局做出宣布後,Libor退出市場已成定局,全球的無風險利率轉換工作自此開始提速。2018年,美聯儲開始發布SOFR,英格蘭銀行發布了新的英鎊隔夜平均利率指數(SONIA)利率。當年,英國開始發行以SONIA為參考利率的債券,瑞士推出了瑞士平均隔夜利率(SARON)的利率期貨。2019年,歐洲中央銀行推出了歐元短期利率(ESTR),作為此前歐元無擔保加權平均隔夜利率(EONIA)的替代產品。同年美國推出了與SOFR掛鉤的浮動利率債券、掉期和期貨,芝商所(CME)和倫敦清算所集團(LCH)開始準備清算SOFR利率掉期。SOFR將來有望取代聯邦基金實際利率指數,成為OTC市場隔夜利率掉期(OIS)和交易所市場利率期貨合約的首選參考利率,並取代美元Libor。

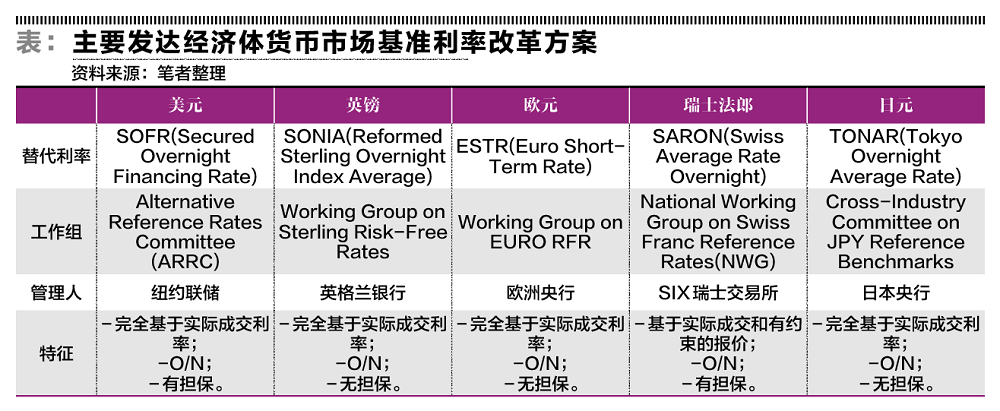

目前,各國提出的新無風險利率都是基於隔夜利率指數,相關央行在對現有隔夜指數進行改革的基礎上,提出的方案大同小異(見表)。美元、英鎊、歐元、瑞士法郎、日元這五種貨幣都是以隔夜利率作為基礎利率;除了瑞士法郎部分參考有約束力的報價外,其餘四個完全是基於實際成交利率;在擔保方麵,美元、瑞士法郎為有擔保,英鎊、歐元和日元為無擔保。此外,香港金管局也已於2019年3月要求中國香港的銀行為替代HIBOR做好準備,而最有可能的利率是基於真實交易形成的HONIA利率。

相對於Libor市場,隔夜回購市場參與者結構發生了很大的變化,由此會不會帶來新的風險,目前缺乏評估。基於交易價格而不是報價而形成的市場基準利率,雖然被操控的難度較大,但由於隔夜市場上交易型機構更多、杠杆融資更多,無序性可能更加明顯,市場波動更大是必然的。2019年9月17日,美國隔夜回購市場莫名其妙地發生異常波動,暴露出這個市場潛在的不穩定性。對此,金融機構需要高度關注,充分考慮潛在的風險。

中國金融機構麵臨的挑戰

利率轉換對全球的金融機構都是一項重大挑戰,它涉及金融機構前、中、後台幾乎所有部門,需要進行大量業務、技術方麵的準備。更大的困難在於,許多問題至今還沒有答案。例如:新的收益率曲線是否能建立起來?基於隔夜利率掉期的3個月定期無風險利率能否產生?基於新無風險利率的金融產品是否能夠被市場接受?從Libor到新無風險利率的遷移怎麽做?敞口風險如何報告和管理?現有合同如何更新?

除了以上全球金融機構共同麵對的問題,對中國的金融機構來說,還特別麵臨三個方麵的挑戰:

第一,資產負債管理問題。在Libor時代,中資銀行的負債成本以Libor為基準,資產方大部分是以Libor為基準的貿易融資或者企業貸款,因此大體上能實現資產負債的匹配。進入後Libor時代,Libor雖然沒有了,但離岸市場還在。離岸市場應該還會有標杆價格,隻不過其重要性不及從前,在形式上也可能表現為相對於美元基準利率的利差,就像現在的Libor與OIS利差、或CDS一樣。對中國的金融機構來說,資金還是在離岸市場運作為主,但一些合同要與SOFR掛鉤,金融機構資產負債的基差風險加大,業務成本提高。從降低資產負債利率錯配風險考慮,金融機構的資產和負債基準應該協調一致。如果資產和負債基準不一致,比如融資用Libor、貸款用SOFR,或者相反,金融機構很容易承擔過高的基差風險。這個基差風險隻能通過提高企業融資成本來轉嫁給客戶,但這又會降低金融機構的競爭力。將來金融機構如何在境內美元市場、境外離岸美元市場和在岸美元市場之間擺布資產和負債,如何利用這三個市場來管理流動性,在很大程度上取決於市場和監管環境,金融機構在這方麵的選擇有限;

第二,對美元、歐元等貨幣的在岸貨幣市場不熟悉。在Libor時代,中國的銀行在離岸貨幣市場多少都有參與,對Libor市場的機構、工具、規則、定價機製比較熟悉。但是,對新的無風險利率市場缺少第一手的經驗。比如,美元隔夜回購市場,它和Libor市場的結構差別非常大,而中國金融機構鮮有參與,對美元OIS掉期、利率期貨這些基礎的對衝和定價工具更是十分陌生。中資機構如果要參與這個市場,需要對市場微觀結構和主體有深厚的認識,這需要提前布局和準備;

第三,監管問題。1971年,在布雷頓森林體係解體時,時任美國財政部長康納利對出席10國集團財政部長會議的同行們講了一句名言:美元是我們的,問題是你們的,這就是中國金融機構當下在利率轉換問題上麵臨的尷尬局麵。按貸款餘額,中國是亞洲最大的離岸美元貸款市場,但是在Libor轉換問題上卻沒有多少話語權。美國監管機構或行業組織在製定業務規則時,不大可能考慮中國市場的實際情況;中國的監管機構在這個事情上又沒有多少話事權。中國的金融機構在這個問題上難以獲得中、美監管部門的指導和幫助,顯得相當無助。比如,對於美元貸款,由Libor轉換到SOFR時,新貸款的利差如何確定?存量貸款的利差如何轉換?跨2021年的Libor利率掉期如何轉換?這涉及銀行和客戶雙方的利益,沒有監管部門的介入怕是很難完成的。

從現在起,到2021年年底還有1年半。考慮到利率轉換的複雜性,留給中國金融機構準備的時間不多了。

作者為金融業資深從業人士,本文僅代表作者個人觀點

中國金融業迎接“後Libor時代”的硬仗

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy