不久前華為公布了2019年年報,這是華為在麵臨極端複雜外部環境下交出的一份答卷。製裁看似沒有影響,營收同比增長19.1%,增速與2018年持平。華為的新產品仍在一個接一個的推出,在4月9日的發布會上,餘承東說華為的P40手機已經完全沒有穀歌的東西了。在2019年,華為依然是全球第二大智能手機廠商。

製裁最大的影響,似乎隻是華為不得不囤積芯片,在2019年增加了700億元人民幣的存貨。

但這隻是硬幣的一麵,無論是主動還是被動,華為在2019年確實在改變,以2019年為界,未來五年的華為或將迎來又一次大變革。

營收增速穩定、利潤增速下降

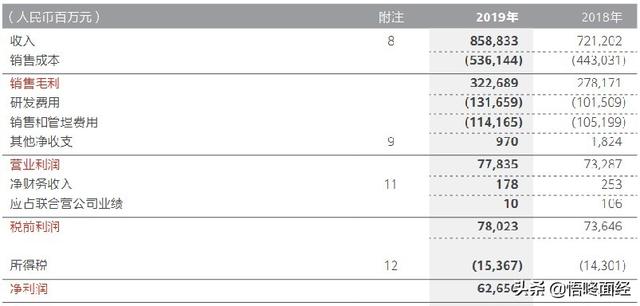

從利潤表來看,總體上華為在2019年並沒有受到製裁的明顯影響。2019年華為總收入8588億元,同比增長19.1%。按這個速度,2020年華為很有機會突破總收入萬億人民幣的大關。

2019年華為淨利潤627億元,同比增長5.6%,與2018年25%的淨利潤增速相比下滑比較明顯。但這主要並不是因為華為業務盈利能力的下降,因為華為的銷售毛利在2019年仍保持著16%的增速。淨利潤的下滑,很大一部分原因是由於研發費用同比上漲了31%,占總收入的比重從2018年的14%提升至了2019年的15.2%。不得不說華為在研發上是真舍得,無論麵臨怎樣的戰略困境,也絕不砍研發費用。

另外,2019年華為的銷售和管理費用等期間費用指標都保持穩定。

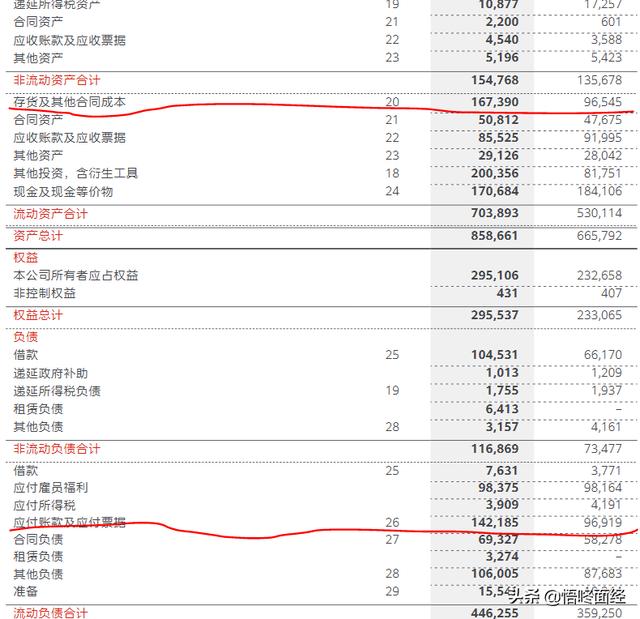

要說製裁對華為財報的影響,最明顯的一項是存貨的增加。資產負債表顯示,截至2019年末,華為的流動資產中"存貨及合同成本"一項達1673.9億元,較2018年末淨增708.5億,增幅為73.4%。這裏增加的存貨,應該是華為應對美國"斷供"所囤的芯片等零部件。

當然,增加700多億元的存貨對華為來講是完全能承受的,畢竟華為賬上還躺著1700億元的現金。實際上,囤積芯片並沒有過多影響華為的現金流,因為其中大部分是"賒賬"的。可以看到,截至2019年末,華為流動負債中的應付賬款及應付票據餘額達到1422億元,同比增長46%。由此也可以看出華為麵對海外芯片供應商的議價能力。

國內外冰火兩重天 華為從未如此依賴國內市場

不過,客觀而言製裁對華為的影響還是有的,而且不容忽視。如果分開來看華為在國內外的銷售成績,可以看到明顯的冰火兩重天。

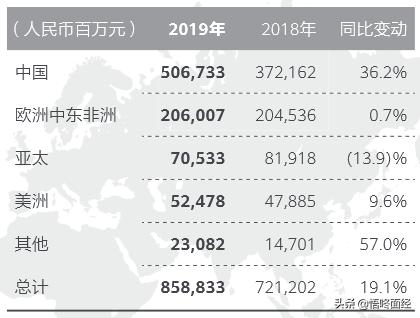

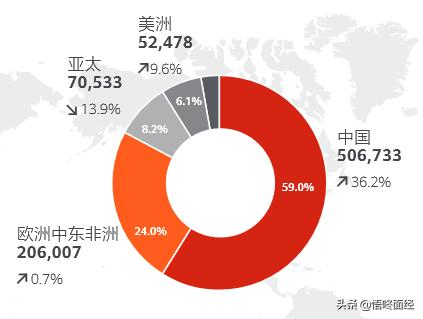

一方麵華為在中國市場銷售額同比大增36.2%。中國快速推進5G商用、國人對華為手機的追捧,讓華為的運營商業務和消費者業務受益頗豐。

另一方麵,如果剔除中國市場,2019年華為在海外市場的銷售額同比增長不到1%。細分來看,2019年,華為在歐洲中東非洲市場同比僅增長0.7%,亞太市場下降了13.9%,表現比較好的美洲市場也僅增長9.6%。需指出的是,美洲市場的增長跟美國沒關係,主要來自拉丁美洲。可見美國掀起的這一波製裁,對華為在海外市場的成績影響還是非常大的。尤其是華為手機,失去了穀歌生態在海外確實寸步難行。而消費者業務現在已經是華為最重要的業務,這一點下文將展開討論。

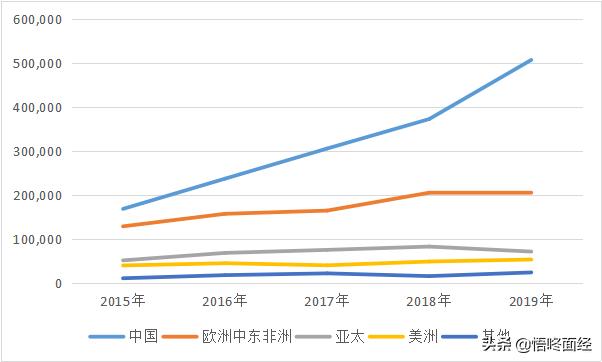

下圖是華為在各主要區域市場的增長折線圖。可以看到,自2016年之後,華為在中國國內和在海外的銷售額增速就開始拉開差距。正是在2016年之後,越來越大的華為開始在歐美遭遇貿易保護主義歧視,而且愈演愈烈。2019年的製裁又是一個明顯的拐點:中國國內增速進一步上升,歐洲中東非洲、亞太、美洲等市場則增速下降甚至停止增長。

這導致的結果是,華為此前高歌猛進的國際化努力遭遇了嚴重的挫折。華為當之無愧是中國國際化最為成功的科技巨頭,收入的大頭過去長年來自海外市場,但在2019年華為前所未有的依賴中國國內市場。

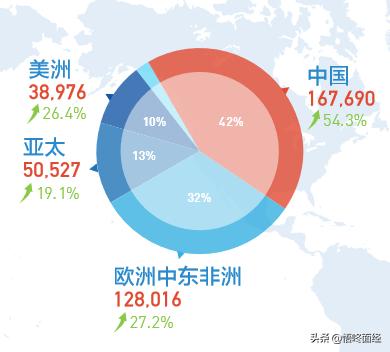

下麵兩張圖的對比可以很明顯的看到這一變化,在2015年華為僅有42%的收入來自中國國內,而在2019年這一比例上升至了59%。:

任正非本人談到海外市場時一直很淡定,他反複表示,華為的產品是世界最好的,一些國家一時不跟華為做生意也沒關係,以後有機會再繼續做生意。任正非的淡定當然是有底氣的。5G時代才剛剛上路,華為對自己的產品競爭力一直都非常自信,特朗普策劃的製裁究竟能否對抗市場力量?現在一切都在未定之天。

不過,至少在現階段華為將不得不做出一定調整。華為的P係列旗艦手機發布會,P20、P30都是在法國巴黎首發,而今年的P40則改為國內首發,是一個小小的訊號。華為過去在從北極圈到南極圈的全球各個大洲攻城略地,而眼下的戰略收縮,意味著重心從海外更多轉向國內。規模足夠龐大的國內市場,將成為華為在逆境中的堅實基本盤。

消費者業務扛大梁 華為大象轉身

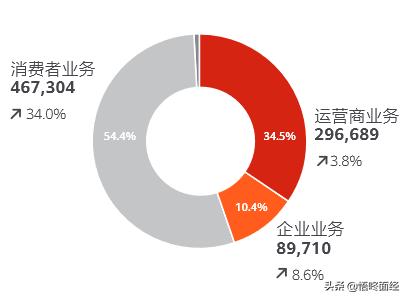

另一點必須要提的是,消費者業務已經成了毋庸置疑的華為第一主業。

2019年,華為的消費者業務收入首次超過總收入的一半,占比達到54.4%。華為傳統的第一大主業運營商業務,如今已經隻相當於消費者業務收入的60%。

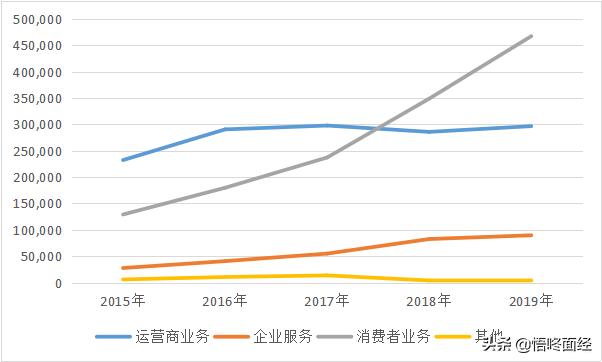

從增速上看,自從2016年之後消費者業務就一枝獨秀,貢獻了華為絕大部分的業績增長。而運營商業務已經基本上不再增長。運營商業務的增長依賴5G這樣的技術革命,而消費者業務則不是。寫了《華為研發》一書的張利華,2002年向任正非建議做手機時說:"華為的3G設備隻能賣一次,但是消費者一年會換好幾部3G手機,華為應該盡快立項3G手機!否則會失去巨大的市場機會。"真是神預言。

眾所周知,2002年任正非曾拍桌子說:"華為不做手機這個事,已經早有定論。"而在2019年,華為賣出了2.4億部智能手機。

除了智能手機之外,2019年華為的筆記本電腦發貨量增長超過200%,智能音頻業務增速超過200%,智能穿戴業務增長超過170%。2019年華為還發布了華為電視,即華為和榮耀智慧屏。

這裏不得不替一下友商小米。同樣是以硬件為主的公司,華為2019年的毛利率約為38%,小米僅為13.9%。兩者的盈利能力差距判若雲泥,華為的品牌溢價能力遠超小米。(這裏不是看空小米,就事論事,小米有別的優勢。)

2019年,小米整體毛利率由去年同期的12.7%升至13.9%,提升1.2個百分點;淨利潤由去年同期的7.7%下滑至4.88%,

華為在通訊設備產業鏈上,能夠吃穿從芯片到終端設備的整條產業鏈,這一點是前無古人的,連蘋果公司都做不到,構成了華為的獨特壁壘。

隨著華為消費者業務的繼續迅猛發展,我們很可能正在見證華為的大象轉身:這家巨無霸正處在從一家帶有濃厚2B氣質和傳統的公司,強調客戶、基礎技術,轉向一家2B+2C的公司。《華為基本法》第一條寫著"永不進入信息服務業",而隨著華為的消費者業務已經發展的如此龐大,華為繼續堅持不做互聯網,似乎已經不太符合現實需求了。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”