粵開證券首席經濟學家、研究院院長 李奇霖

粵開證券首席固收研究員 鍾林楠

今日,央行終於回應了市場降息的期待,將OMO利率下調了20BP。按照以往同步調整的經驗來看,未來MLF與LPR利率也將同步下調至少20BP。

這次降息主要著眼於三方麵考慮。

第一,落實327政治局會議提出的“引導貸款利率下降”的要求。現在,單純的降準已經很難引導銀行主動下調LPR報價,過去兩次降準,雖然對銀行的負債成本形成了不同幅度的下降。

但,1)下降幅度有限,銀行的負債結構中,存款占據了絕對的主導地位,降準能夠釋放法定存款準備金,壓低同業負債利率,但沒有辦法壓低規模競爭與監管需求共同導致的存款利率,銀行的綜合負債成本總體降幅非常有限;

2)在經濟形勢嚴峻的環境下,銀行的資產質量可能會出現下降,銀行更需要保證息差與利潤來補充資本,以增強自身的撥備與抵禦風險能力,這導致即使銀行的負債成本出現了一定程度下降,銀行也很難願意主動給實體讓利,需要外力在引導銀行降低貸款報價。

降息正是這樣一個外力。MLF作為LPR的定價基準,它的主動下調,對銀行的負債成本減輕並沒有多大的作用,它隻是意味著即使銀行負債成本沒有出現明顯的下降,銀行的LPR報價也必須跟隨MLF下調。

當然,銀行保持息差與利潤自行做逆周期防禦並沒有任何問題。根據央行貨幣政策執行報告,銀行的利潤有60%用於補充淨資本,最終用來支撐貸款端的資本金消耗。

換言之,貸款報價堅挺—保持息差—保持利潤—補充資本—加大貸款投放力度—保持利潤,其實是銀行保持有機循環支持實體的策略。在當前表外影子銀行主導的非標融資繼續壓縮的情況下(最近又傳出監管機構指導信托融資業務),銀行信貸為實體企業提供融資的壓力與責任無疑更大。

因此,為更有效的推進實體融資成本下行,保持金融機構對實體的支持力度,除單方麵的引導銀行下降貸款報價外,監管機構還應該繼續想辦法減輕銀行負債端的壓力。下調存款基準利率、加強利率自律機製的約束力、調低存款利率浮動的上限等手段都可能是未來潛在的政策手段。

第二,應對疫情對國內實體經濟的二次衝擊。一季度新冠肺炎疫情主要發生在國內,企業和居民部門的流動性出現了問題,央行在2月3日複工的第一天,便主動下調了政策利率並投放大量的流動性來應對。

現在,即將進入二季度,國內企業的複工複產雖然已經慢慢恢複,但,1)國內部分行業的需求沒有恢複,比如旅遊、娛樂與餐飲等,由於居民對新冠肺炎疫情的恐懼還未完全消除,所以即使國內疫情基本結束,大家仍然不敢隨便出門消費,這些企業的需求與曆史同期相比,可能依然存在較大的距離;

2)海外疫情爆發,其他國家正處於我國一季度防疫時期,海外企業與居民的消費受到影響,國內出口鏈的企業雖然已經複工複產,但卻麵臨著沒有訂單或訂單推後、庫存增加的問題,企業的經營性現金流仍然是大問題,依然需要外部融資現金流來償還到期債務、保持企業正常經營。

企業麵臨的形勢其實與一季度沒有本質上的區別,都是缺乏現金流償債的問題。所以央行采取了和一季度類似的降息措施,為這些缺乏現金流的企業降低融資成本,減輕未來的債務償還壓力。

未來,我們預計政府部門或監管部門會針對這些企業,陸續出台加大補貼、減稅降費、定向支持流動性等政策優惠。

第三,配合擴張性的財政政策,實現穩增長保就業的政策目標。327政治局會議提出,為努力實現社會發展目標,確保全麵建設小康社會,今年會擴大財政赤字,加大專項債發行規模,並發行特別國債。也就是說,政府債務在今年可能會出現比較大幅度的上漲。

現在,中央政府的債務率相對偏低,處於合理位置,償債壓力與風險都不大,但地方債務經過近幾年的擴張,即使不考慮隱性債務的規模,其實壓力也已經不小。

地方發行的專項債,初始設計,其債務償還的來源是項目產生的現金流,但實際很多已經建設的項目,回報與現金流並不足以償還到期的債務,還是需要通過政府基金預算來代替償還,而近幾年,政府基金預算的增長速度已經明顯慢於專項債的增長速度,地方債務的風險正在加大。

央行此時下調政策利率,可以在一定程度上壓低收益率曲線,降低政府部門加杠杆債務擴張穩經濟的成本,適度平衡防風險與穩增長。

對債券市場而言,這次降息在預期內,LPR1年期的利率互換和6個月的期權成交價格已經到了3.85%左右的水平,市場已經定價在未來六個月內,LPR至少會下調30BP。

但超預期的是,央行一次性下調了20BP,降息的節奏和幅度要更快。所以國債期貨在降息消息出現後,出現了短暫拉升而後又馬上跳水(短期利好出盡)的情況。

但除此之外,此次20BP的降息幅度其實也表明了:

1)疫情對經濟的影響可能超預期,尤其是海外疫情的爆發,可能對出口產生較大的衝擊(這可能也是股票市場對更大幅度降息不感冒的主要原因)。我們測算的結果顯示,如果全球經濟增長下降到0%,那麽出口增速可能會下降20%以上;

2)央行逆周期調節政策的力度正在加大,進一步寬鬆可期。

此種情形下,利率將繼續下行。我們建議已經上車的投資者繼續保持偏長的久期,但不建議追高。

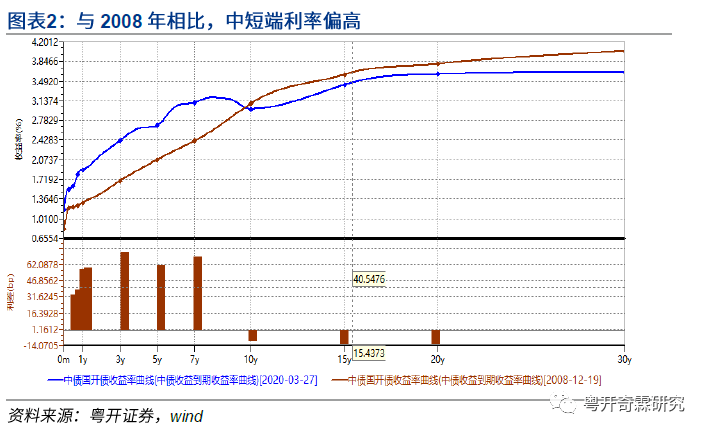

同時,我們也建議投資者關注中短端利率的機會。與2008年危機時期相比,7Y以下的收益率依然偏高,在貨幣繼續寬鬆的預期下,中短端的利率下行幅度可能要比長期利率更為可觀。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯係原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

李奇霖:一樣的“降息” 不一樣的信號

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy