新冠病毒疫情其實隻是全球市場的一點“外傷”,而真正的“內傷”在於杠杆的攀升和資產泡沫的膨脹。當資產價格下跌過程中,杠杆不斷被“拆除”,破產違約也會陸續出現,當前還沒有看到這些現象,我們似乎還處於金融危機的第一階段。

摘要

1、

病毒是市場的“外傷”。

回溯近期的走勢,美股的暴跌開始於2月24日,主要是新冠病毒疫情在海外不斷發酵,引發投資者對全球經濟和企業盈利的擔憂。而原油額外減產協議失敗,油價暴跌,對風險資產相當於“雪上加霜”。

2、

杠杆是市場的“內傷”。

07年次貸危機的時候,美國居民加高杠杆買房,將財富配置在房產泡沫上;而過去十多年,美國居民部門加杠杆不多,而是將財富直接或者間接配置在上市公司的股票和債券的泡沫上。雖然標的不一樣,但泡沫都是相似的。

3、

短期重點並不是信用,而是流動性。

短期來看,美國股市的大跌很大程度上是泡沫從“追漲”的模式轉向了“殺跌”,資金踩踏離場。而美國債市的問題,更多在於恐慌帶來的流動性問題,重點還不在信用。流動性風險也同樣波及了避險資產,甚至出現了“美元荒”。

4、美國距金融危機還差幾步

?還在第一階段。

當前美國資本市場還處於底層資產——股價、垃圾債下跌的階段,目前還沒有看到企業的違約和金融機構倒閉,似乎還處於危機的邊緣。後續高杠杆投資金融資產的資產管理類金融機構,可能會出現破產違約的情況,仍存在較高不確定性。救市最重要的環節是“接盤”問題資產,而美聯儲和政府部門的措施更多是隔靴搔癢,作用不大。海外經濟金融形勢震蕩,國內也會受到衝擊,短期避險為主,保存實力,等待機會。

1 病毒是市場的“外傷”

回溯近期的走勢,美股的暴跌開始於2月24日。

在此之前的幾個交易日,美股雖然也有下跌,但每天的波動幅度都在1%以內。而2月24日當天,美國道瓊斯指數大跌1000點以上,跌幅達到了3.6%,之後就開始直線往下掉。

新冠病毒疫情在海外不斷發酵,引發投資者對全球經濟和企業盈利的擔憂,是股市大跌最直接的導火索。

原油額外減產協議失敗,導致油價暴跌,對風險資產相當於“雪上加霜”。

新冠病毒衝擊全球經濟,原油價格本身就有調整壓力,但每天的跌幅也大都不超過4%。而3月5日,俄羅斯拒絕了OPEC額外減產的提議,導致3月6日當天原油價格暴跌了9%以上。當周末沙特突然宣布將大幅提高原油產量,導致國際油價進一步暴跌27%。

近幾年在“OPEC+”限產的同時,頁岩油革命大幅提高了美國的原油生產能力,美國當前已經成為全球最大的產油國,而且從原油淨進口國轉變為淨出口國。油價下跌不僅會影響美國經濟,還進一步打壓全球投資者風險偏好,加速了其它風險資產的下跌。

2 杠杆是市場的“內傷”

就像一個人一樣,如果隻是受點外傷,休息療養一段時間可能就恢複了。但如果這個人本身體質就偏弱,有內傷,外傷可能會把內傷激發出來,問題就更嚴重了。

新冠病毒疫情對經濟和金融體係的衝擊更多是“外傷”,而美國經濟本身就有很大的“內傷”,當前病毒本身的問題已經沒有那麽重要,而重要的是內傷能否痊愈。而經濟、金融體係的“內傷”往往都是杠杆和泡沫的問題,每一次大的危機也基本都和杠杆相關。

從美國各部門的杠杆率來看,居民部門杠杆率並不高。

盡管美國名義房價已經突破次貸危機前的高點,但考慮到其它物價也在上漲,以及居民收入的增長,房地產市場的實際價格並不高。在次貸危機前美國房屋空置率曾達到3%,而當前空置率隻有1.5%左右,也處於曆史均值附近。各國居民加杠杆主要都是為了買房,美國房地產市場沒有出現過熱,居民部門杠杆率從08年以後都是往下走的。

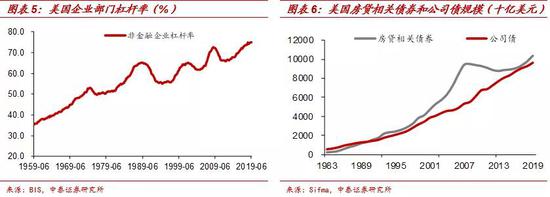

但美國企業部門的杠杆率已經達到了曆史最高點。

根據BIS的數據統計,美國非金融企業部門的杠杆率在經曆了08年之後的短期下滑後,又開始大幅上升,當前已經達到了75%,為曆史最高水平。

從債券發行的情況也可以看出這一點,在2008年的時候,美國公司債規模隻有5.5萬億美元,隻有當時居民房貸相關債券規模的6成左右,但截至2019年底,美國公司債規模已經達到了9.6萬億美元,是居民房貸相關債券規模的9成以上

。這也說明08年以後,企業部門加杠杆的速度要遠遠快於居民部門。

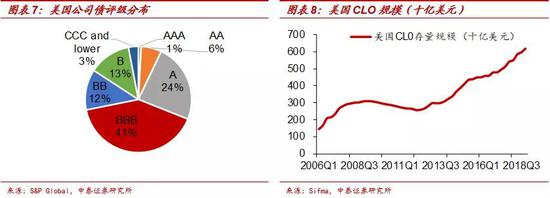

而這將近10萬億美元的公司債中,有28%是投資級以下的債務,也就是垃圾債。

即使是投資級債務中,有57%是BBB評級的,接近垃圾債的水平,一旦經濟形勢不好、經營困難,這些看似投資級的債券也有部分可能被下調為垃圾債。

此外,

杠杆貸款也是美國低評級企業融資的重要債務工具,08年以來美國杠杆貸款規模快速擴張,已經翻倍到了1.4萬億美元的規模。而基於杠杆貸款設計的結構化高收益產品CLO的規模,在2018年底就已經翻倍到了6000億美元以上。

CLO和引起次貸危機的CMO是類似的,區別在於,CLO的底層資產是低評級企業的貸款,而CMO的底層資產是居民房貸。

債務泡沫總是很相似,

美國07年次貸危機的爆發,是因為寬鬆貨幣環境讓信用資質差的居民加了杠杆,放大了風險;而08年之後持續的貨幣寬鬆,又讓信用資質差的企業加了杠杆,增加了風險。當前美國公司債規模已經超過了當時居民房貸相關債券的規模,且其中高風險債券占比將近70%。

美國經濟和金融體係的另一“內傷”是股票市場,而且問題比債券市場要嚴重得多。

關於美國股票市場的問題,我們中泰策略團隊已經有非常詳細的分析介紹。

在貨幣寬鬆的環境下,上市公司舉債獲取資金後,部分通過二級市場回購股票,推升股價的同時,虛增了盈利。再加上杠杆資金直接入市、被動投資型基金大量湧入,共同造就了過去十多年的美股大牛市,也讓美股的估值水平達到了32倍的高位,直接與1929年相當。

然而現在問題來了,經濟大概率陷入衰退,上市公司盈利惡化,債務風險上升,股價開始進入擠泡沫階段。過去是低息舉債-回購股票-股價上漲-盈利改善-繼續低息舉債的泡沫循環,而現在是信用收縮-賣股還債-股價下跌-盈利惡化-信用再收縮的擠泡沫循環。而且投資者大都是追漲殺跌的,殺跌的趨勢一旦形成,會進一步下跌。

所以新冠病毒隻是“外傷”,現在把美國股市和債市的“內傷”激發出來了,泡沫的崩塌都有慣性。

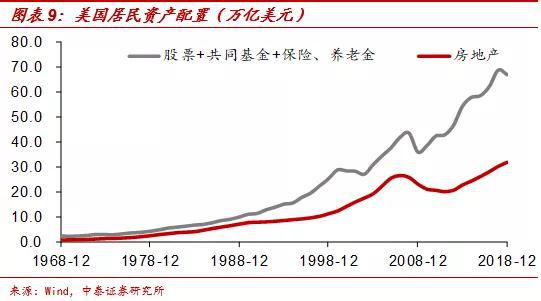

美國股市和債市的問題,也會衝擊居民的財富。

當前美國居民資產中有將近7成都在金融資產上,購買的股票、共同基金、保險、養老金等規模將近70萬億美元,是持有房產規模的兩倍還要多。而美國的共同基金、保險資金又是股票、垃圾債的重要買家,次貸危機的時候美國居民房產財富總共縮水了32%,而當前美股的跌幅已經超過了這一幅度。居民財富的大幅縮水,勢必會影響消費驅動的美國經濟。

07年次貸危機的時候,居民加高杠杆買房,將財富配置在房產泡沫上;而過去十多年,居民加杠杆不多,而是將財富直接或者間接配置在上市公司的股票和債券的泡沫上。雖然標的不一樣,但泡沫都是相似的。

3 短期重點並不是信用,而是流動性

短期來看,美國股市的大跌很大程度上是因為前期資金大量湧入、估值過高,而企業盈利麵臨下滑壓力,泡沫從“追漲”的模式轉向了“殺跌”,資金踩踏離場。

而美國債市的問題,更多在於恐慌帶來的流動性問題,重點並不在信用。

盡管美銀高收益企業債期權調整利差已經飆升到了9.8%的高位,BBB級投資級企業債信用利差也從之前的1.5%以下,提高到了4.25%,但是當前其實還沒有出現高收益債大量違約的情況,所以更多是投資者對未來的預期偏悲觀,持有高收益債的意願下降,恐慌導致流動性出現了問題,進而導致了高收益債的大幅下跌。

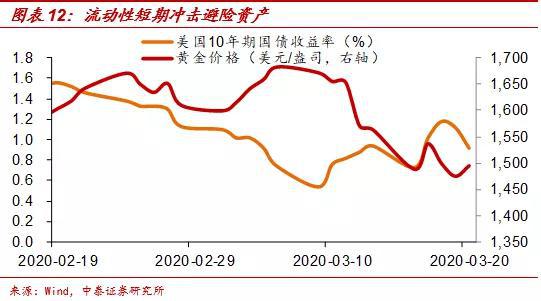

機構恐慌導致的流動性風險,也同樣波及了避險資產。

3月中旬以來,美國國債利率大幅上行,黃金出現暴跌。金融機構麵對產品贖回,風險資產拋售困難,不得不通過拋售避險資產獲取流動性。流動性問題越嚴重,持有現金的動力就越強。這種情況在次貸危機時也曾發生過,但流動性危機一過,黃金迎來了連續多年的大牛市。

流動性的衝擊壓力下,全球甚至出現了“美元荒”。

同樣是3月中旬以來,反映全球銀行體係拆借壓力的Libor/OIS息差也大幅走擴,說明金融機構都願意持有美元現金,出借意願下降。所以美元指數

(102.2661, -0.0619, -0.06%)

大幅飆漲,歐元

(1.0716, 0.0022, 0.21%)

和日元兌美元的掉期點也大幅走擴。

從近兩個交易日的情況看,美債收益率重新回落,美元止漲,美元的流動性風險似有階段性緩解。不過在底層資產問題沒有解決的情況下,流動性風險很難徹底消除,未來或“脈衝式”發酵。

4 美國距金融危機還差幾步?

從底層的泡沫資產來看,

美股的擠泡沫過程已經開始,所有的資產泡沫都很類似,都會跌到足夠便宜的程度才會有資金願意進場,而當前美股估值仍處於60%曆史分位數水平,後續恐怕還會有調整壓力。美國債市短期麵臨的更多是恐慌帶來的流動性危機,隨著盈利下滑、債務到期,實質性的違約恐怕還在後麵。

08年金融危機之前,其實先是底層資產——房價的大幅下跌,然後才是居民的債務違約,企業和金融機構的破產倒閉。當前我們還處於底層資產——股價、垃圾債下跌的階段,而在美國購買金融資產加杠杆比買房加杠杆要容易得多

,底層資產的大跌勢必也會對投資機構帶來較大衝擊。

預計加高杠杆購買股票、垃圾債及相關衍生品的金融機構會麵臨較大的破產風險,這些機構主要集中在資產管理類機構,而在沃克爾法則後,銀行業直接參與高風險、高杠杆業務相對較少。所以與次貸危機時全麵波及所有金融機構不同,本次危機或主要將集中在部分高杠杆投資的金融機構。不過一旦部分金融機構出現問題,仍會對市場信心構成較大打擊,甚至導致階段性的流動性危機。

目前風險還在底層資產大跌階段,還沒有看到企業的違約,金融機構的風險不斷暴露,目前似乎還處於逼近危機的第一階段。

而從美聯儲和政府部門目前的措施來看,更多是隔靴搔癢,作用不大。

當危機到來的時候,所有的問題根源在於底層資產價格的大跌,資產有賣盤無買盤,所以救市最重要的環節是“接

盤”問題資產。在次貸危機爆發以後,美聯儲大量購買了無人接盤的房貸資產,財政部的各項救助和擔保計劃,其實也都是在托底底層資產的價格。

當前美國出問題的資產是股市和垃圾債,除非獲得國會同意,美聯儲並不能直接購買公司債和股票。

雖然美聯儲增加了回購,投放流動性,但其實金融機構在恐慌的情況下是“現金為王”,也不會願意去購買問題資產;美聯儲重啟商業票據融資機製,盡管可以一定程度上降低市場流動性風險,但對下跌的股市和垃圾債也沒有太大幫助。

所以往前看,本次危機大概率還會進一步發酵,美股繼續擠泡沫,垃圾債或陸續出現違約,如果底層資產跌到一定程度,部分金融機構或存在破產倒閉的風險,形勢仍存在較大不確定性,我們且走且看。

海外經濟金融形勢震蕩,國內也會受到衝擊。畢竟

美

歐占全球終端需求的一半以上,外需影響較大,再加上國內服務業恢複程度也相對緩慢,對二季度經濟和企業盈利恐怕也不要太樂觀。從資產配置來說,短期避險為主,保存實力,等待機會。

風險提示:疫情擴散,貿易問題,經濟下行。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯係原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

美國距金融危機還差幾步?短期重點不是信用

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy