目前,已有多家銀行開展存量浮動利率貸款定價基準轉換業務。3月4日,中國人民銀行微信公眾號發布存量浮動利率貸款定價基準轉換計算說明。

以商業性個人住房貸款的轉換為例,比如借款人小王,買房時享受了貸款基準利率打九折(下浮10%)的優惠,貸款日2015年8月1日,期限是20年。

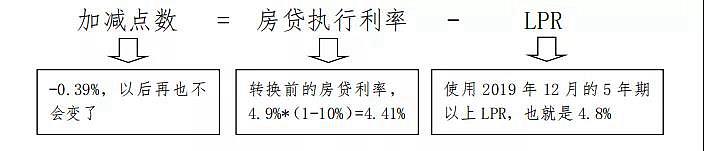

如果小王選擇將這筆房貸的定價基準轉換為LPR,現在5年期貸款基準利率是4.9%,轉換前的實際執行利率就是4.9×(1-10%)=4.41%。2019年12月發布的5年期以上LPR為4.8%。根據轉換時點利率保持不變的原則,小王這筆房貸的加減點數就是-0.39%=4.41%-4.8%,即減39個基點。

圖片來源:央行微信號

此後,直至這筆房貸償還完畢為止,這個加減點數都保持不變,房貸利率將隨著5年期以上LPR的變動而變化。

近期,LPR呈現下降趨勢,房貸轉換成LPR後每個月的房貸負擔是否會減輕?

新網銀行首席研究員董希淼分析,短期來看,LPR呈下降趨勢,預計轉換成LPR之後2021年的貸款利息會減少,但長期來看LPR趨勢如何不能確定。

他認為,LPR下行並不必然導致房貸利率下降。對個人住房貸款,不同銀行會綜合各種因素在LPR基礎上進行加點。增量貸款方麵,即便是LPR下調,銀行還是會在LPR的基礎上調整加點,房貸利率有下降、不變、上升三種可能性;存量貸款方麵,在定價基準轉換之前,此次LPR下調更是沒有直接影響。因此,LPR下降後,每月房貸負擔能否減輕不能一概而論。

房貸切換LPR後利息會少?專家:不一定

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”