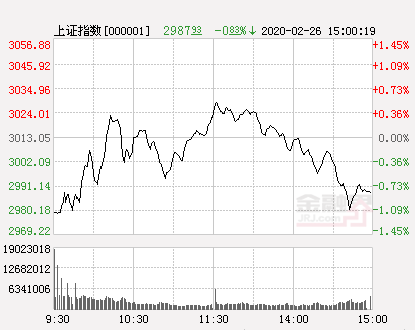

金融界網站2月26日訊 受外圍市場連續大跌影響,A股今日再度大幅低開,開盤後兩市呈分化態勢,滬指在基建板塊的帶動下一度翻紅,隨後回落震蕩,深成指、創業板指則持續下挫,後者一度跌超4%,午前三大股指不同程度的反彈;午後指數持續下挫,滬指跌近1%,創業板指大跌近5%。

截至收盤,滬指跌0.83%,報2987.93點;深成指跌3.02%,報11497.55點;創業板指跌4.66%,報2180.7點;

兩市成交額連續六日破萬億;北向資金淨流出40億元;兩市80餘股漲跌,約百股跌停。

行業板塊方麵,工程建設、船舶製造、專修裝飾、水泥建材、鋼鐵行業漲幅靠前;電子元件、軟件服務、貴金屬、電子信息、醫療行業跌幅靠前;

基建板塊大漲,山東路橋、中工國際、宏潤建設、東南網建、新疆交建、安徽建工、騰達建設、亞泰集團、中國中冶、交建股份、中國交建、林州重機、葛洲壩漲停;

新能源汽車板塊活躍,佛塑科技、中超控股漲停,燃料電池概念股漢鍾精機、康盛股份、京威股份漲停,特斯拉概念股暢聯股份、北玻股份、雙林股份漲停,蔚來汽車概念股江淮汽車、海源複材漲停;

房地產板塊異動,光大嘉寶、合肥城建、香江控股、上實發展漲停;

5G概念股分化,京泉華、東方電熱、宜通世紀、永貴電器、萬隆光電漲停;

無人駕駛概念大漲,啟明信息、路暢科技、威帝股份漲停;

廣電係表現活躍,億通科技、廣西廣電、吉視傳媒漲停;

農業機械板塊受利好刺激走高,一拖股份、吉峰科技漲停;

中國船舶因重組事項獲證監會核準批複而漲停,帶動船舶製造板塊大漲,中船防務、中船科技、中船重工漲超5%;

鋼鐵板塊盤中拉升,沙鋼股份漲停,八一鋼鐵、韶鋼鬆山、安陽鋼鐵跟漲;

口罩概念股走勢迥異,道恩股份、泰達股份、搜於特漲停,潔特生物、藍帆醫療、漫步者跌超5%;

國產芯片概念大幅殺跌,晶盛機電、晶方科技、太極實業、中穎電子、雷科防務、江化微、通富微電、上海貝嶺等多股跌停;

PCB板塊重挫逾,天津普林、興森科技、深南電路、勝宏科技、容大感光、聯瑞新材等紛紛跌停;

光刻膠概念大跌,飛凱材料、晶瑞股份、南大光電、江化微跌停;

氮化镓概念大跌,海特高新、乾照光電跌停;

互聯網金融概念低迷,同花順、指南針跌停;

個股方麵,分拆新材料業務上科創板,紫江企業連續四日漲停 ;

2019年預計虧損2.65億元。乾照光電六連板後吃跌停;

獲利資金出逃 特斯拉概念妖股秀強股份暴漲2倍後跌停 ;

公司及實控人羅靜收江蘇證監局警示函 博信股份股價連續6日跌停 。

【券商策略】

興業證券:海外避險情緒抬升,後續海外基本麵情況承壓,歐美市場估值處於高位,避險情緒的影響將短期居於主導。而A股短期處於政策紅利實施的過程,資金麵仍將保持寬鬆,短期行情強勢有望延續,至少沒有係統性風險。新興成長股性價比的關鍵在於選股、分辨先進製造業的核心資產的“含金量”。

國盛證券:科技成長的大邏輯大趨勢未被破壞,仍是階段性主線。趨勢的結束需要邏輯被打破,1)首先,增量資金仍在不斷湧入。市場回調,反而吸引抄底資金踴躍申購科技ETF等相關產品。而往後看,最近3個月待審核及已審核未發行的偏股類基金分別有206隻和38隻,後續仍將為市場帶來千億級別增量。2)寬貨幣環境持續。3)再融資放鬆周期來臨,科技成長最為受益。4)從基本麵來看,科技成長同樣具備較強支撐和景氣優勢。

萬聯證券:節後市場主線主要延續創業板牛市,創業板持續創新高,科技股在產業周期,疊加國產化替代和流動性充裕背景下,不斷創出新高。後續仍然看好2條主線,一是處於產業高景氣周期的科技股,我國後續要加大科技產業的投資力度,同時疊加市場流動性充裕,科技股仍處在強勢趨勢中;二是與經濟基本麵相關的行業,消費、建築、建材、地產等行業,具有較強的韌性。消費行業韌性較強,如果看2年增長,2021年估值又將回到比較低的水平。

中信建投:技術上,滬指日線技術圖形帶長下影線陽線,失守五日線,量能較前一交易日顯著放大,綜合指標顯示指數回調需求獲得釋放,短期震蕩上行概率偏大。而創業板指方麵,目前K線走勢依舊較為健康,日K線緊貼5日均線上行,同時兩市量能較之前明顯放大,說明場外觀望資金入場跡象明顯,短期市場有望延續強勢。行業配置上,建議重點配置“新基建”下的“5G及5G上下遊產業鏈、工業互聯網、醫療設備、光伏、電網”等;另外,可關注美股映射下的配置主線,如“電動車產業鏈、雲遊戲、安全可控”等。

中金公司:短期來看,參照曆史經驗,在經曆非常大幅的波動後,市場往往需要一些時間消化,因此不排除短期內依然會出現波動或者震蕩盤整的情形。

廣證恒生:整體來看,貨幣政策重點將逐步轉變到中長期信貸資金投放,中期建議關注有業績支撐的標的,後續繼續關注疫情進展和相關政策。

收評:滬指跌0.83%創業板指重挫4.66% 基建股爆發科技股大跌

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy