過去一年沒人能忽視的“網紅直播”風潮終於在2019年末入侵了A股市場,星期六在一個月內斬獲了14個漲停板讓其他上市公司也是分外眼紅,於是各家開始想方設法從各種渠道透露自家也有相關業務,隻是沒等到股價漲出星期六的氣勢,卻無一例外等來了交易所的問詢函。

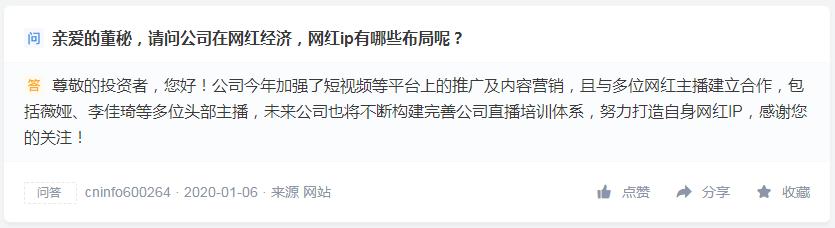

禦家匯(300740.SZ)就是其中之一,1月6日,董秘首次在互動易上回複投資者的相關問題,表示禦家匯在2019年加強了短視頻等平台上的推廣及內容營銷,並且與薇婭、李佳琦等多位主播建立合作關係。

值得一提的是,不僅僅滿足於合作關係的禦家匯也表示未來還將構建完善公司直播培訓體係,打造自身網紅IP。

隻在6日這一天,董秘就集中回複了14條關於網紅直播的詢問,當日禦家匯股價盤中翻紅,從最多下跌7.88%到收盤漲3.84%,但此後兩天則皆以下跌收盤,直到9日迎來了深交所的問詢函,隔天也隻收獲了一個漲停,截至發稿時,禦家匯報價9.99元,微跌0.1%。

銷售費用近7億,全年合作網紅直播超8000場

14日,在投資者焦急的期盼下,禦家匯終於回複了問詢函。

禦家匯主要從事化妝品的研發、生產和銷售,產品類目覆蓋麵膜、水乳霜膏、彩妝、清潔洗護等領域,旗下包括“禦泥坊”、“小迷糊”、“花瑤花”、“師夷家”、“薇風”等,另外還有部分海外化妝品品牌代售業務。

事實上,美妝護膚品確實是最容易通過直播實現導流的產品,目前抖音、快手等平台上主播帶貨最多的也是美妝護膚類產品,可以說隻要上櫥窗開直播都逃不過化妝品。

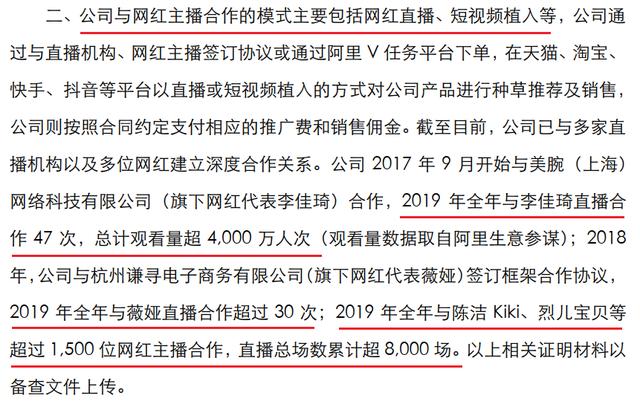

不過,禦家匯與網紅主播的合作模式都很常規,也是以網紅直播、短視頻植入等方式對公司產品進行種草和銷售,再以一定比例支付推廣費和銷售傭金。

如果隻是如此,那麽不過就是化妝品公司的日常營銷方式而已,跟網紅經濟關係並不深刻,於是禦家匯表示還將通過培訓體係,養成自己的網紅IP,不過從目前來看,抖音、小紅書等平台上還沒有能出圈的自有網紅,帶貨這些事還得靠和網紅主播合作。

據回複函顯示,早在2017年、2018年禦家匯就已與李佳琦所屬美腕(上海)網絡科技有限公司、薇婭所屬杭州謙尋電子商務有限公司簽訂合作協議,2019年與李佳琦直播合作47次,總計觀看量超過4000萬,與薇婭合作直播超過30次,此外還與陳潔Kiki、烈兒寶貝等1500餘位網紅主播合作,全年直播累計超過8000場。

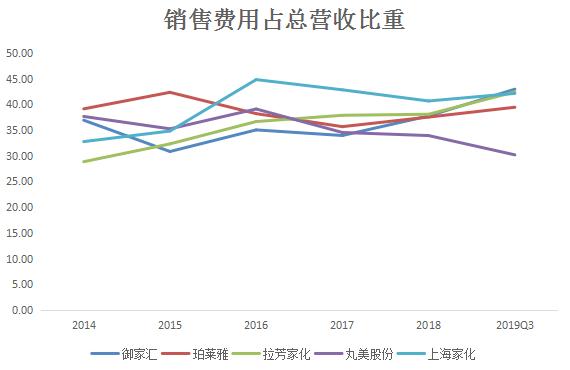

而與這麽多頭部美妝主播的合作必然會是產品的營銷費用大幅增加,與上海家化、珀萊雅、拉芳家化、丸美股份等化妝品等上市公司進行橫向比較時,禦家匯的銷售費用占總營收比重在2019年前三季度已經成為同行業可比公司中的第一位,2019年前三季度禦家匯銷售費用達到6.77億,接近營收的一半。

而從縱向比較來看,禦家匯近年來銷售費用可謂是直線上升,2014年時禦家匯銷售費用還隻有1.6億,此後便一路上漲,2016年時最高漲幅超過70%,正如回複函所稱,在接入李佳琦等頭部主播的那一年,禦家匯銷售費用迎來了又一個拐點。

2019年前三季度禦家匯銷售費用達到6.77億,同比再上升11.77%,不過巨額的銷售費用也在不斷壓縮著禦家匯的利潤空間。

至於大筆投入銷售費用帶來的收益有多少,禦家匯表示2018年及2019年前三季度,公司通過網紅主播合作涉及的產品銷售金額分別占公司營業收入0.99%、4.02%,增長幅度較大,不過以李佳琦和薇婭“推啥啥斷貨”的帶貨體質,全年合作近80場直播隻帶來不到4%的銷售增長,這錢委實花的有點虧。

上市不滿兩年業績就變臉

雖然和網紅主播合作的產品銷售額有所上漲,但禦家匯整體卻沒有很好的業績表現。

2018年1月禦家匯成功登陸A股,上市第一年末營收增長36.38%,到達22.45億創曆史新高,但歸母淨利潤卻終止增長,轉頭下栽,2018年扣非淨利潤更是隻有1.06億,同比下降28.43%。

對於利潤的下滑,禦家匯解釋稱是由於公司加大了市場投入和渠道建設力度,同時2018年獲得影響損益的政府補貼大幅下降。

事實上,2018年淨利潤的下滑僅僅隻是開端,2019年以來公布的三份財報中歸母淨利潤均為虧損,前三季度禦家匯總營收15.76億,同比下降1.85%,歸母淨利潤隻有750.77萬,同比下降93.19%,扣非淨利潤則累計虧損650.71萬,同比下降106.3%。

上市不足兩年就發生業績變臉,深交所在三季報問詢函中也對此表示了質疑,而禦家匯則表示一方麵是如上文所說銷售費用等期間費用的增加擠壓了利潤,另一方麵則是由於產品結構的變化。

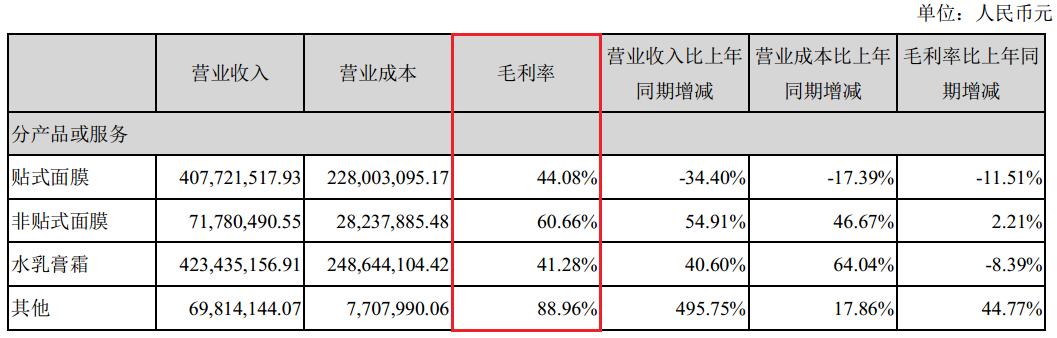

而這在半年報時就曾出現了端倪,禦泥坊的主要產品中,除了非貼式麵膜毛利率微漲2.21%以外,占據總營收85%以上的貼式麵膜、水乳膏霜業務毛利率分別下滑11.51%和8.39%,這也對利潤產生極大影響。

另外,由於國際品牌代理業務的拓展,禦家匯的存貨價值從2018年末的2.77億增加到如今7.41億,同時存貨跌價準備也相應上升,前三季度共計提958.91萬存貨跌價準備,進一步擠壓了利潤空間。

不管千萬種理由,但能把扣非淨利潤運營成虧損狀態,禦家匯肯定還是存在很多問題的。

公司忙“花錢”,股東忙減持

頭頂著“麵膜電商第一股”的光環上市的禦家匯,沒顧上提升毛利率穩定業績,精力全放在各種收購擴張上了。

原本2018年末,在經過深交所問詢後,禦家匯最終決定終止10.2億收購北京茂思商貿有限公司(以下簡稱:北京茂思)60%股權的議案,但沒想到2019年7月又悄然向北京茂思投資了7627.9萬,成為其前十大股東。

據天眼查顯示,北京茂思旗下擁有品牌“AFU阿芙”,而值得一提的是,這一筆“出爾反爾”的投資並沒有進行任何披露,直到三季報深交所對突然出現超過1億的“交易性金融資產”進行問詢時,禦家匯才披露了這一投資行徑。

同一時期,禦家匯還出資5312.37萬投資了河狸家,後者為消費者提供線上線下醫療美容、美甲、化妝造型等泛美業務服務。

值得注意的是,河狸家的主業之一是醫療美容,而這也並不是禦家匯第一次表現出對醫美領域的興趣,5月時,禦家匯曾推出輕醫美品牌HPH,正式布局輕醫美領域,推出提拉修護膠原蛋白精華套裝、冷敷貼等醫美級產品,不過由於行業還在混沌狀態,在眾多布局輕醫美領域的品牌中,禦家匯還並沒有什麽能夠迅速出圈的優勢。

在收購終止、業績下滑等多方麵因素影響下,禦家匯的股價在2019年中期一度刷新曆史最低成績,12月後受“網紅帶貨”等概念影響股價出現上揚,而大股東及其一致行動人也順勢進行減持,從公開數據來看,僅12月就通過集中競價交易套現2500餘萬。

李佳琦一年帶貨47次仍陷虧損 7億銷售費用“打水飄”(圖)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy