市場分析

1. 盤麵

周三A股受美伊衝突影響,出現暴跌,周四消息明朗後,隨即大反轉,大部分下跌的股票實現陽包陰。

《擒牛社》此前提到,周三大跌,表麵上在於美伊衝突,但是深層次原因在於近期A股許多股票實現較大漲幅,需要調整。在周四股市大反轉後,本次股市調整很不充分。後麵股市還會調整,但是大的趨勢是繼續向上走。周五的盤麵看,股市出現調整。

《擒牛社》上周曾提過,有統計近十年A股的春季躁動平均漲幅在20%,今年的A股更是麵臨外資的買買買,有望20%的上漲。

實際上,我們看多這波春季躁動,不是因為此前漲幅如何。而是因為目前市場市場情緒已經基本被打起。從政策看,降準降息的政策大勢,隻要利率下降,股市估值必然被進一步提高,從貿易看,中美簽署協議後,出口企業開始主動補庫存,經濟有望短線反彈為股市上漲提供支持,從資金上看,房市投資遇冷,P2P基本被消滅掉。

當然是不是房市和P2P雙雙遭遇挫折,股市就一定上漲?不一定。但是隻要市場情緒高漲,股市大漲,場外資金肯定往場裏追,這是毫無疑問的。曆史上看,當市場連續大漲後,追進來的資金,往往是接盤俠,是韭菜。

從當前資金看,目前融資餘額已經超過2019年1季度的高點,而指數還沒有超過。另一方麵,外資超預期的加速流入,最近2個月的數據顯示,外資流入速度不但沒有減緩,反而速度進一步加快。偏股型基金發行量也開始穩步回升,12月後基金發行進一步回升。

從資金和政策等各方麵看,我們看好這波春季躁動,大勢定了,剩下的關鍵是擇股。

2. 電動汽車補貼口誤

部長講話後,機構在周末已經把電動汽車概念股打漲停了。可惜後麵澄清是口誤。

此前有電池企業建議,補貼退出之後,政策性銀行可以給新能源車產業提供政策性低息貸款,在推廣使用方麵,建議充電電費能夠降低一半。其實今年補貼在不退或者少退的情況下,由於企業自身成本下降,產業鏈的盈利能力將大幅提升。尤其是整車企業,盈利壓力會小很多。從曆史上看,新能源電池價格已經降低大約80%。

而一旦單車的毛利率改善,企業就會大規模的推產品跑量,而且銷量越大,規模效應會越明顯,盈利能力又會進一步提升。同時2020年是補貼的最後一年,企業大概率會出現大規模搶裝。

汽車全球電動化浪潮已經全麵襲來,不僅僅特斯拉在擴產,大眾、BMW、戴姆勒、PSA等歐洲主流OEMs正在陸續推出全新的電動車平台化產品,並從歐洲向全球逐步推廣。未來全球動力電池產業鏈主要集中在中國,材料環節的負極、電解液中國全球供應占比50%,正極和隔膜領域中國企業已逐步進入日韓電池廠供應體係;電池環節的寧德時代等龍頭企業也都進入了海外整車廠的供應體係。正如蘋果的崛起為中國智能手機行業發展培育完整的產業鏈和一大批優秀的供應商,同時也推動了華為等國產手機品牌的發展壯大與全麵趕超。未來10年,中國智能手機產業鏈的發展曆程有望在電動車行業得以複製!

此前《擒牛社》分享過新能源汽車產業鏈的股票。

3. CES

近期科技界大拿都集中在拉斯維加斯的CES。

資本市場從來不放棄任何概念的炒作,而且經常沒概念,就去蹭概念炒。

本次CES展上,國信分析師建議重點關注物聯網/車聯網等,智能家居、無人駕駛等有望呈現亮點,帶來主題性投資機會。可穿戴設備、智能家居、遊戲筆記本等爆款單品有望促進物聯網的進一步發展,二級市場重點關注移遠通信等專注於連接的通信公司;隨著無人駕駛技術的不斷成熟,今年CES或出現更成熟的無人駕駛解決方案,其中,車載通信環節重點關注移遠通信、高新興、移為通信;高精度導航環節重點關注華測導航、海格通信。

4. 這家預虧超432億的公司,當年上市就是一個搞笑故事

1月11日,*ST鹽湖公告披露,*ST鹽湖預計2019年公司預計虧損約432億元~472億元。或將成為近年來A股虧損最多的公司,而2019年末*ST鹽湖的股東戶數為6.8萬戶左右。

*ST鹽湖位於青海省格爾木市,這裏有著世界第二大的鹽湖——察爾汗鹽湖。公司背靠察爾汗鹽湖,憑借資源儲量豐富、規模大、品質高、生產成本低等優勢,成為我國最大的鉀肥生產商之一,穩坐國內龍頭,一度有“鉀肥之王”之稱。2018年*ST鹽湖主業產品氯化鉀營收74.5億元,毛利潤高達53.6億元,毛利率高達71.94%。

公司的重大虧損,主要是因為投資綜合化工項目、海納PVC一體項目、鹽湖鎂業項目等拖累,近三年*ST鹽湖連續出現巨虧。

國企,大投資,大虧損,一直是個難題。根據公告,青海國資兜底虧損資產包。

本來是一家有著良好資源的公司,明明可以靠上天吃飯,但是偏偏靠投資虧損。當年公司上市更是一個很奇葩的故事,明明集團有子公司鹽湖鉀肥已經上市,但是集團偏偏收購其他的公司ST數碼,實現借殼上市。然後再奇葩的跟子公司鹽湖鉀肥合並。

公司解讀

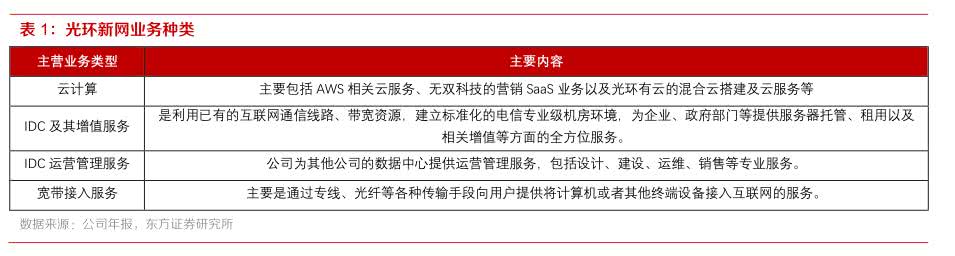

光環新網:手握核心IDC資源,享受行業高增長

本期梳理下老牌IDC企業光環新網,公司手握一線城市IDC資源,同時受益雲計算增長。未來成長比較確定。

1. 優質的互聯網綜合服務商龍頭標的

公司成立於 1999 年,2014 年成功上市深交所,目前核心業務為 IDC 服務以及雲計算服務,其次還包括部分互聯網寬帶接入(ISP)服務等。

前兩大核心業務構成公司主要收入和利潤來源。2014-2018 年公司營業收入複合增速為 92.95%,2014-2018 年歸母淨利潤複合增速為 63.73%,公司處於行業領先地位,並長期保持高速增長。

公司增速這麽快,主要是上市後融了好幾次錢,跑馬圈地,持續收購了一線城市周邊 IDC 資源。

2. 雲計算和IDC

1)啥是雲計算

在過去,辦一個初創科技企業開支很大,需要花大量的錢去購買諸如服務器、存儲、帶寬等硬件設備,再外加數據庫等軟件設備,然後再請一個完整的運營維護團隊。

以後數據量的增大,企業開銷也越來越大,如果沒太多錢,根本吃不消。

而雲計算可以解決這個問題 。簡單來講,就是把一個很大的計算任務,拆分成許多不同的計算任務,比如拆分成10000個任務。然後通過協調分工看看誰具體負責哪部分業務,然後把所有細分任務的計算結果合並在一起就好了。

再舉個生活例子,你花了1000塊錢買了一個手機,卻想開著最高的畫質去打遊戲,你的手機肯定是帶不動的。

但如果你的網速足夠快,就能把你手機的處理任務,分發到雲上去,通過雲計算的強大計算能力進行處理,然後將處理的結果傳回到手機(比如下載一係列處理好的視頻數據),根本不需要你手機硬件設施有多好,隻需要你的顯卡能夠將雲端的數據解碼出來就好。

所以雲計算,是5G時代最受益的方向,這個偏終端一點。隻要你的網速足夠快,就是對傳統IT模式的顛覆,所有一切操作都在雲上完成。

光環新網的雲計算角色,主要是代理 AWS (美國的亞馬遜雲服務)。

2)啥是IDC

IDC也叫互聯網數據中心,平時也稱為IDC機房。

IDC機房裏有各種專業的電腦與可靠的機房環境等。它可以給客戶提供各種互聯網基礎平台服務比如:服務器托管、虛擬主機、郵件緩存、虛擬郵件等。

這些業務聽著聽複雜。我們再舉個簡單例子,比如企業會把很多業務放在網絡上來處理。但是如果企業自己搭建這個網絡處理平台的話,它就需要自己建機房、買電腦、聘請維護人員。這樣很麻煩,為了簡便一點,直接花錢購買IDC服務就好了,所有的處理都在IDC那端完成。

IDC和雲計算的關係,就是 IDC 機房為搭建雲計算服務提供了基礎的環境。看下麵這張圖,IDC處於雲計算的中遊。

3. 雲計算快速發展

2006 年左右,依靠電子商務起家的亞馬遜,為了處理龐大的的商品和用戶資料,建立了龐大的數據中心。為了解決網絡銷售淡旺季造成數據中心資源浪費的問題,亞馬遜提出了彈性雲計算服務,這是雲計算產業的開端。此後在 IBM、穀歌、微軟等巨頭的共同推動下,雲計算在全球高速發展。

以 AWS 和阿裏雲分別作為全球和中國區域的代表,AWS 2018 財年實現營收 256.55 億美元,近三財年(2015-2018)複合增速約為 48%;阿裏雲 2018 財年實現營收 247 億人民幣,近三財年(2015-2018)複合增速約為 94%。

4. IDC 賽道空間廣闊

目前占光環新網利潤大頭的,還是 IDC 業務。

1) 5G、物聯網、大數據這些應用的發展,使得數據流量井噴,這直接利好 IDC 行業,因為需求額增大了。同時雲計算產業發展將推動 IDC 產業保持長期景氣。

目前中國 IDC 市場雖然發展很快,但和美國相比空間依然很大。當下,阿裏+騰訊兩家巨頭的資本支出,隻有美國主要雲廠商(AWS+微軟+穀歌+Facebook)的1/10。未來這些巨頭發展業務,均需要IDC 機房提供的服務。

2)IDC 行業客戶主要是互聯網企業、大型金融機構等,大多位於一線城市。然而一線城市對於 IDC 高能耗產業政策限製不斷收緊,供需矛盾將進一步突顯核心區域 IDC 資源價值。

5. 核心地區資源儲備豐富,資本助力規模擴產

公司是第三方 IDC 老牌企業,看點主要有三:

1)核心資源儲備豐富,目前正在運營的數據中心有東直門、上海嘉定、房山、太和橋、中金雲網等八處,集中分布在北京、上海等一線城市,可供運營機櫃超過 3 萬個。結合現有數據中心擴建資源,如果全部達產,東方證券預計公司未來在北京上海地區將達到 10 萬個左右機櫃的運營體量。

2)財務狀況良好,善於利用各類金融工具,未來有望為公司擴產增添積極動力。

3)銷售能力優秀,零售型商業模式具有特色。公司高端客戶資源豐富,盈利能力在同業領先。

6. 估值

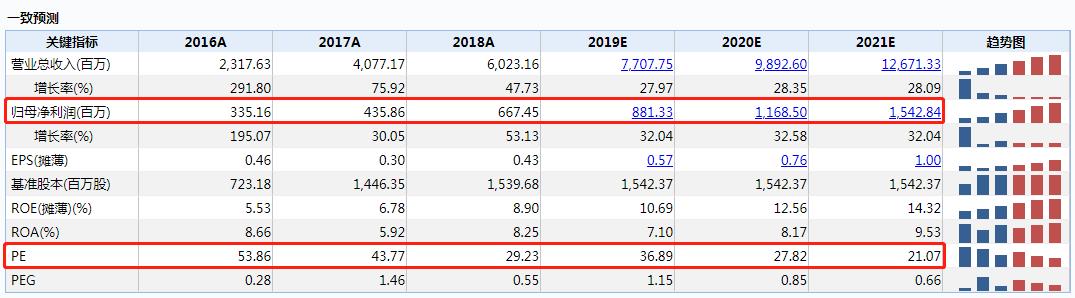

根據Wind一致預測,公司2019-2012年歸母淨利潤為 8.81、11.68、15.42億元。對應PE 36.89、27.82、21.07倍。

公司收入的大幅增長,主要來自於 IDC 及增值服務業務。未來三年內酒仙橋、光環燕郊雲穀、上海嘉定、北京房山將陸續上電,是公司業績增長的主要來源。

擒牛社指數

擒牛社星球終於過試運營啦,這是免費的,大家可以掃碼進入星球。盤中不定期會分享一些投資資料。

這家虧損400多億的公司當年上市就是一個笑話

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”