零利率來了?

如果儲蓄存款利率為0%,你還會將錢存到銀行麽?

近日,一張內容截圖在社交網絡流傳,稱中國出現第一家零利率銀行,上海匯豐銀行利率調整:5000(元)以下存款利率為0%,5000(元)以上0.001%。配置中長產品刻不容緩。對此,匯豐銀行(中國)相關負責人告訴《中國銀行保險報》記者,這一說法完全失實 。

上述負責人強調:匯豐中國根據市場情況和自身業務需求,在符合監管規定的範圍內製定人民幣存款定價策略,並未出現零利率的情況。

但這一不實消息並非空穴來風。

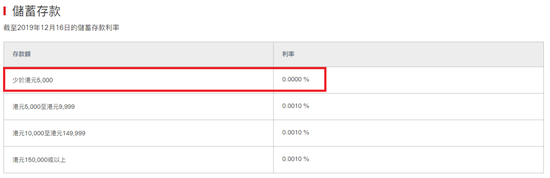

今年11月,匯豐香港確實存在下調港幣存款利率的情況。截至發稿日,記者觀察到匯豐香港官網上顯示的少於5000港元儲蓄存款利率為零,3個月、6個月和1年的定期存款利率分別為0.10%、0.15%、0.25%。

匯豐香港官網截圖

不過上述負責人指出,匯豐在香港和內地兩個市場擁有分別獨立的法人銀行,利率也各自獨立,匯豐香港下調利率對內地沒有任何影響。

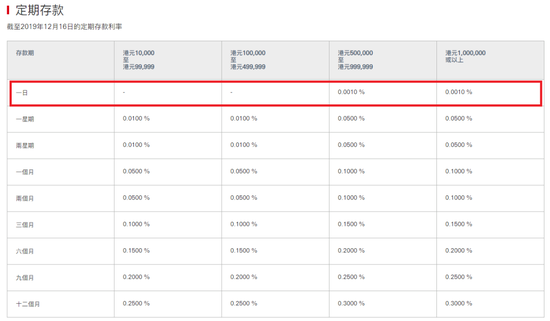

截至2019年12月15日,匯豐中國官網顯示,該行活期存款利率為0.30%, 3個月、6個月和1年的定期存款利率分別在央行基準存款利率上上浮25%左右,並未出現零利率情況。

匯豐中國官網截圖

銀行儲蓄利率持續下行引關注

我們也沒有想到,一則網絡上的謠傳會引起這樣大的關注。匯豐中國相關負責人告訴記者。隨著全球進入低利率時代、超低利率時代,商業銀行存款利率的變動牽動了人們敏感的神經。

根據融360大數據研究院監測的數據,2019年7月以來,銀行定期存款利率持續下跌,尤其在10月份跌幅超過前幾個月,其中3年期平均利率降至3.266%,5年期平均利率降至3.224%,環比9月份分別下跌了6.9BP、5.1BP,降幅最大。究其原因,融360大數據研究院研究員劉銀平認為,近期央行多次降息,加強逆周期調節,增強信貸對實體經濟的支持力度,未來貸款利率會繼續下降,利差收窄,銀行有必要下調存款利率。

不過到了11月,銀行短期存款利率均期限上升,3個月期存款平均利率為1.443%,6個月期存款平均利率為1.697%,1年期存款平均利率為1.989%。劉銀平認為,臨近年末,資金流動性將有所收緊,銀行麵臨MPA考核壓力,攬儲壓力上升,可能是存款利率暫緩下跌的原因。

較之內地市場,中國香港市場的低儲蓄利率環境更為矚目。由於實施聯係匯率製度,中國香港會輸入美國的貨幣政策。美國於10月30日宣布調低聯邦基金利率的目標區間25個基點,中國香港金融管理局(以下簡稱金管局)則於第二日宣布,將基準利率根據預設公式下調25個基點至2%。

低利率或影響個人儲蓄行為

其實,當名義利率低於通脹水平時,實際利率即為負值。麵對連連下調的銀行存款利率,居民投資理財的方式正朝多元化的方向發展。減少儲蓄,尋求更高資本回報的標的,例如股票、基金、債券、銀行理財等,或將成為一種趨勢。

記者觀察到,2019年上半年股市迎來小牛市,截至2019年12月11日,上證綜指今年的總回報率依然達到18.35%,遠高於銀行1年期存款利率。信達證券在一份研究報告中指出,當上證綜指出現趨勢性上漲時,居民新增存款便減少;反之,居民新增存款則開始增加。其中的邏輯不難推斷,即股指的上漲吸引居民增量資金入市。

銀行理財產品方麵,據融360大數據研究院數據監測顯示,盡管受資管新規影響,收益率自2018年3月以來連續20個月下跌,10月份人民幣非結構性理財產品(含封閉式、定開式)平均收益率仍在4.02%。根據理財子公司管理辦法,理財子公司發行的理財產品可以投資股票和證券投資基金等權益類資產。近日又有新政出台,允許理財產品可以以理財子公司及產品的名義開戶投資股票。這將鼓勵機構加大對股票等權益類資產的投資。

不過盡管銀行存款利率承壓,中國大眾相對保守的風險偏好依然使儲戶對銀行存款欲罷不能。央行最新數據顯示,截至2019年10月31日,金融機構儲蓄存款餘額795286.10億元,環比下降0.75%,同比增長14.07%。實際上近三年來,這一增速是加快的。

年年擴張的居民儲蓄餘額,似乎既不受實際利率水平撼動,也不隨高收益率投資產品遷移。而年關將至,在保險業備戰開門紅的同時,銀行業也在迎難而上。作為後資管新規時代銀行吸儲利器的結構性存款、大額存單,能否助銀行跑贏年底吸儲戰?

結構性存款、大額存單助銀行跑贏吸儲戰

結構性存款是指商業銀行吸收的嵌入金融衍生產品的存款,通過與利率、匯率、指數等的波動掛鉤或者與某實體的信用情況掛鉤,使存款人在承擔一定風險基礎上獲得相應的收益。受銀行存款競爭壓力不斷加大、資管新規禁止發行保本理財產品等因素影響,自2018年年初開始,銀行大力發行結構性存款。

根據央行數據,2018年8月,結構性存款規模首次突破10萬億元大關,2019年2月達到 11.23萬億元的峰值。融360大數據研究院不完全數據顯示,自2018年10月以來,結構性存款平均預期最高收益率一直維持在4%及以上。

但隨著結構性存款快速增長,出現了成為套利工具的風險,中國銀保監會已於今年9月開始,對設計不合規的假結構性存款展開規範整治,要求銀行不得用之以替代保本理財,不得按保本產品進行宣傳銷售。新舊產品過渡,對投資者的吸引力或將大幅減弱。

今年以來,銀行體係流動性較為充裕,市場利率不斷走低,但和定期存款利率持續下跌相比,大額存單利率依然堅挺。根據融360監測數據,今年上半年,大額存單利率持續走高,6、7月份達到峰值,雖然此後有所下滑但幅度很小,個別期限利率甚至持續上漲。

劉銀平指出,普通定期存款利率受利率定價自律機製限製,存在利率天花板,而假結構性存款也迎來了嚴格監管,大額存單的攬儲重要性則進一步提升。由於近兩年固收類產品收益率大幅下跌,大額存單憑借著高利率吸引了不少保守型投資者,銷售行情火熱。

一位建設銀行(7.140,-0.06,-0.83%)的個人客戶告訴記者,之所以選擇大額存單業務,一是因為利率高於同期限的定期存款,且風險很低。二是因為每月兌付利息的方式,作用相當於養老型保險,且資金占用沒有養老保險長。

目前,農商行和城商行大額存單利率處於較高水平,股份製銀行和外資銀行處在中間水平,國有銀行則相當保守。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”