概括

- Meta 獨特的廣告解決方案和 33 億用戶群創造了獨特的增長飛輪,推動了中等水平的盈利增長,並使其成為超越市場的投資。

- 用戶參與度和廣告展示次數正在上升,其中 Meta AI 和統一推薦算法將提升近期參與度和廣告商需求。

- 盡管目前的貢獻很小,但 WhatsApp、Llama、Threads 和 AR/VR 中的新產品機會提供了巨大的未來收入潛力。

- 對於費用和資本支出上升的擔憂是合理的,但隻是短期的;Meta 強勁的執行力和盈利的增長軌跡證明了“買入”評級的合理性。

麥克中繼

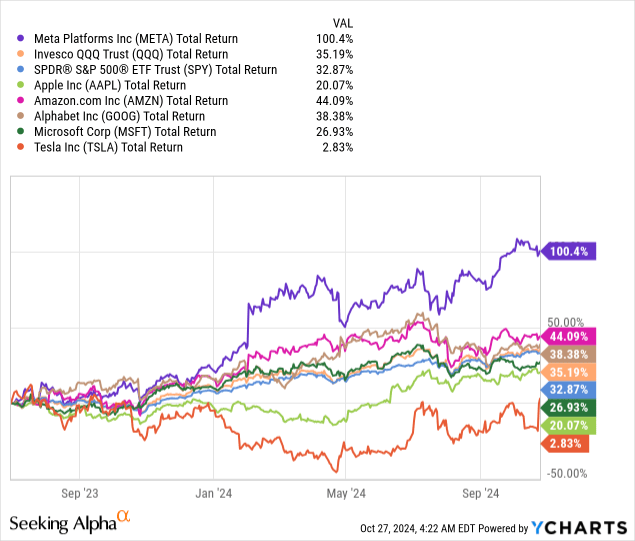

自從 Meta(納斯達克股票代碼:META )的股價跌至穀底以來,已經過去了整整兩年,當時人們擔心該公司不計後果的支出、增長陷入停滯、麵臨 TikTok 的競爭,以及難以應對蘋果(AAPL)的 ATT。

事情發生了多大的變化啊。除了 Nvidia ( NVDA ),Meta 是表現最好的大型科技股,因為馬克·紮克伯格幾乎回答了所有疑問,甚至更多。

不過,在周三第三季度報告公布之前,我認為市場低估了多個不為人知的催化劑。

讓我們開始吧。

重新審視元投資理論

我從去年 7 月開始報道 Meta。在五篇文章係列中,我談到了 Meta 的效率成功之年、Reality Labs 部門的負擔、 2024 年之前的巨大上升空間、TikTok 禁令的潛在影響,以及其至關重要的增長算法。

我在整個期間都維持“買入”評級,鼓勵投資者關注未來,而不是被股價的大幅上漲所嚇倒。到目前為止,看來我們是對的:

在我們深入探討近期至中期的具體情況之前,我認為值得先看一下更大範圍的情況。

Meta 擁有無與倫比的廣告解決方案套件,以及 33 億不斷增長的用戶群,其無與倫比的覆蓋範圍使 Meta 成為廣告商(尤其是那些想要獲得新客戶的廣告商)眼中獨一無二的選擇。

這創造了一個經典的飛輪,有多種途徑推動增長。Meta 在四個關鍵垂直領域都有機會:(1) 用戶;(2) 廣告商;(3) 平台和產品;(4) 盈利能力。

在可預見的未來,這個飛輪應該會推動至少中等水平的盈利增長,這意味著 Meta 在未來幾年內應該會繼續成為一項領先市場的投資。

不過,我認為市場缺少這四個垂直領域的大量機會,所以現在讓我們開始吧。

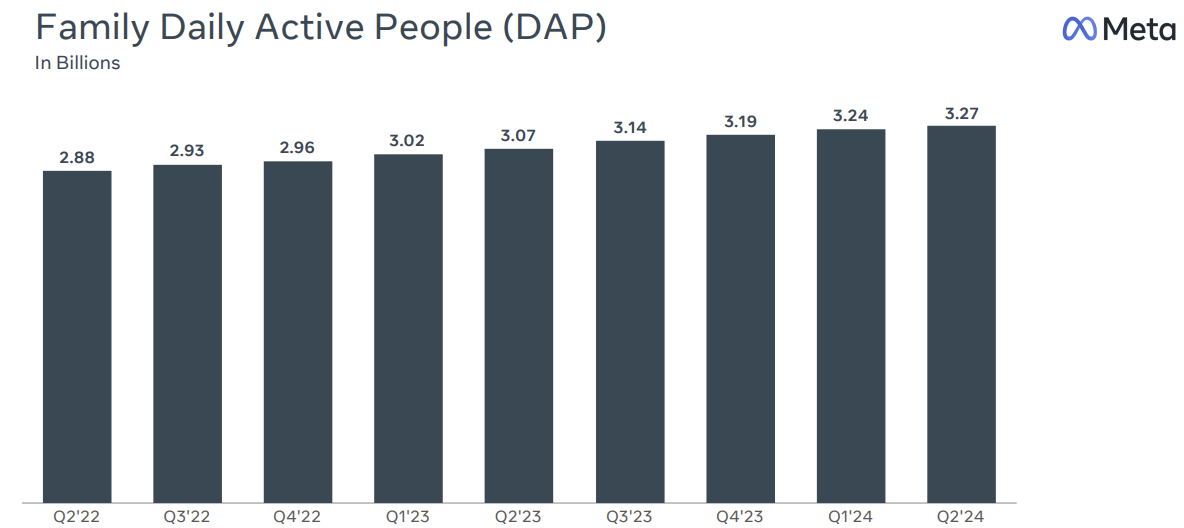

用戶數量和參與度

截至 2024 年第二季度,Meta 旗下應用的用戶總數為 32.7 億,比上年增長 6.5%。重要的是,這個數字代表了所有應用的獨立用戶總數。例如,如果我同時使用 Instagram 和 Facebook,那麽我隻能算作 1 個每日用戶。

我們沒有具體數字,但我認為可以肯定地說,跨應用增加用戶存在巨大機會。盡管有些應用會以某種方式相互蠶食(花在 Facebook 上的時間是不能花在 Instagram 上的時間),但同時使用多個應用的??用戶很可能對 Meta 整體的參與度更高。

Meta 一直在努力吸引更多用戶,目前看來,這一舉措頗有成效。WhatsApp在美國的用戶最近突破1 億,Threads突破2 億,總體而言,所有平台都呈現正增長態勢。

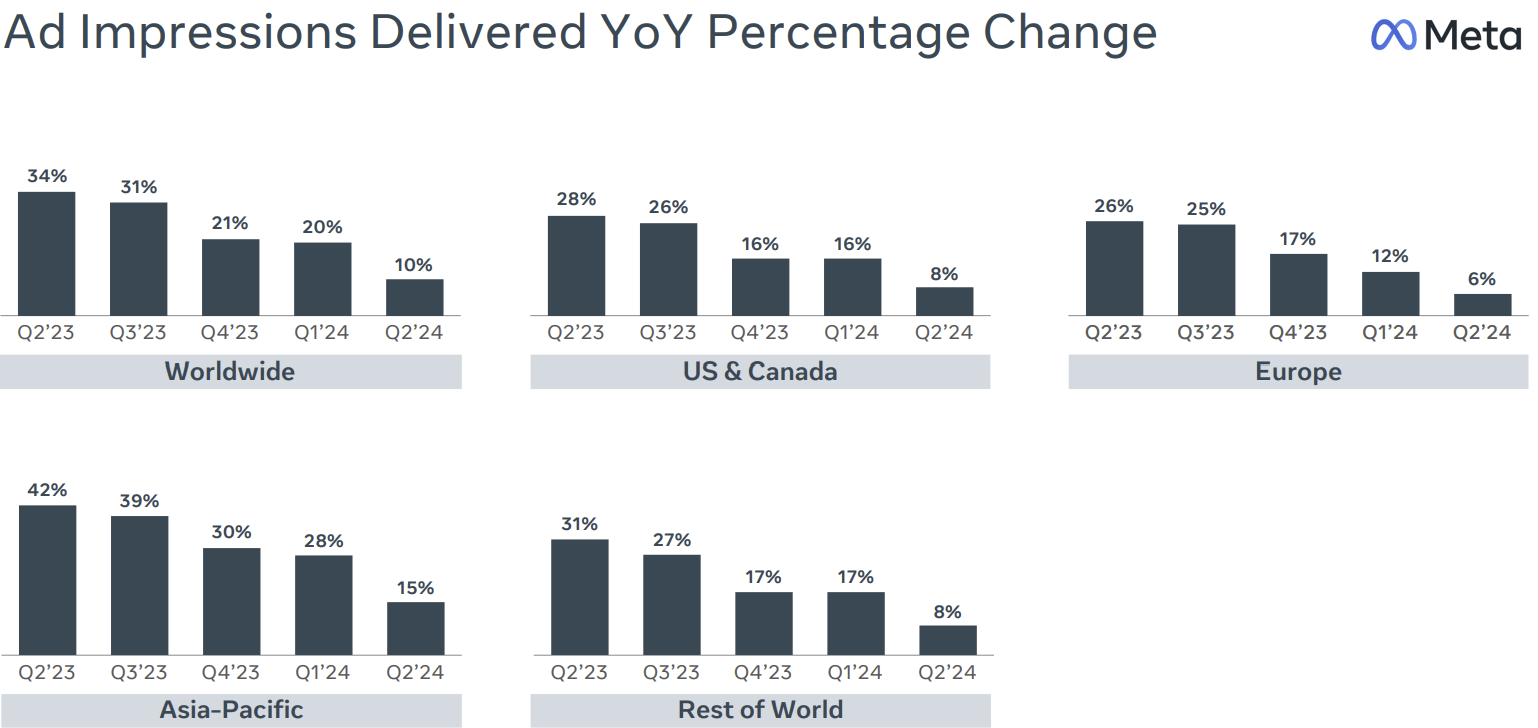

除了增加用戶數量外,提高每個用戶的參與度也同樣重要。廣告展示次數是最佳體現,該指標由用戶數量、用戶參與度和廣告加載量決定。

Meta Q2'24 演示文稿

近期參與的兩個主要驅動因素是 Meta AI 和 Meta 的項目,旨在統一其跨應用程序和跨格式(卷軸、故事、提要)的推薦算法。

在即將到來的季度,投資者應密切關注該項目的進展更新、廣告負載更新和用戶數量的持續增長。

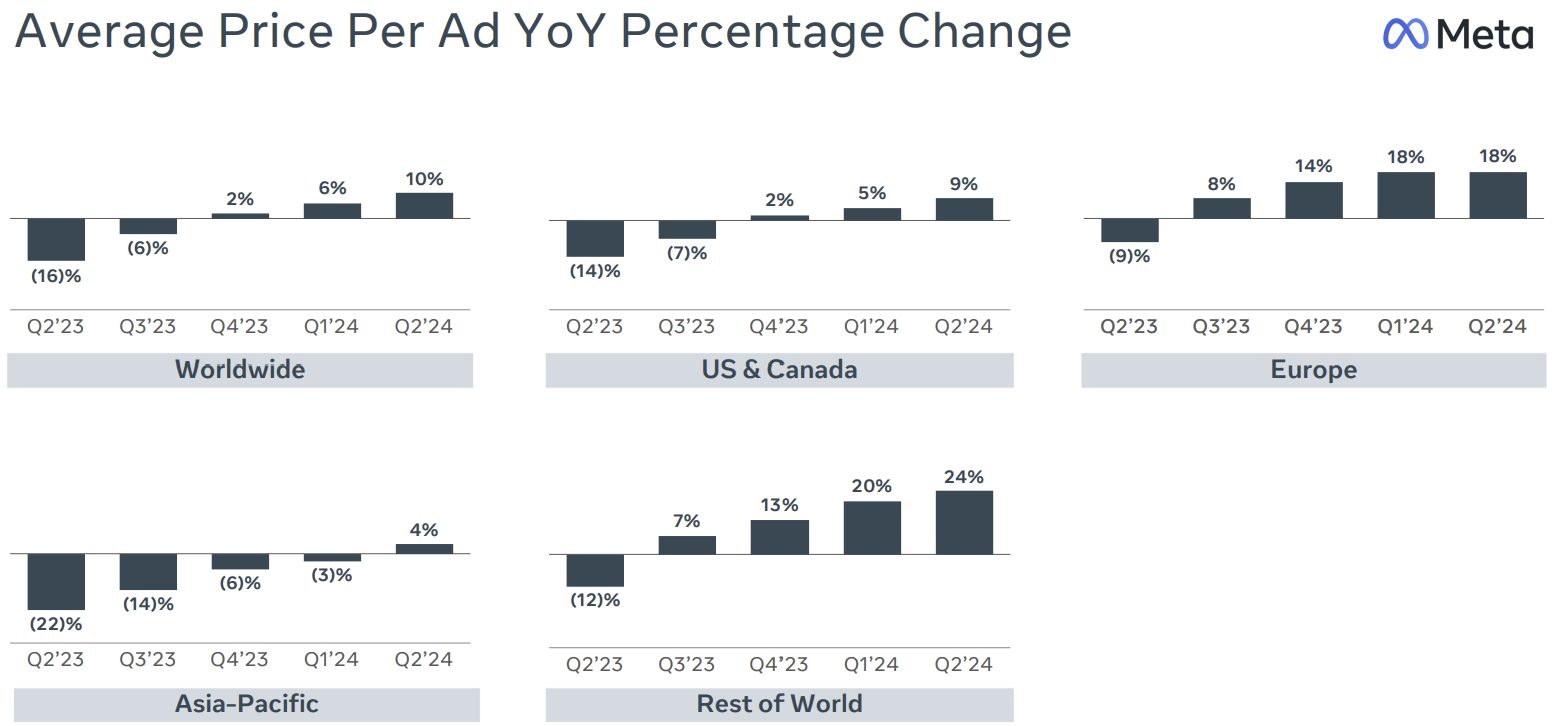

廣告商 - 需求超過供應、CRM 集成和優勢

目前尚無關於 Meta 平台上獨立廣告商數量的官方數據,但我們知道至少有1000 萬,主要群體是中小型企業(與 YouTube(GOOG)(GOOGL)形成對比)。

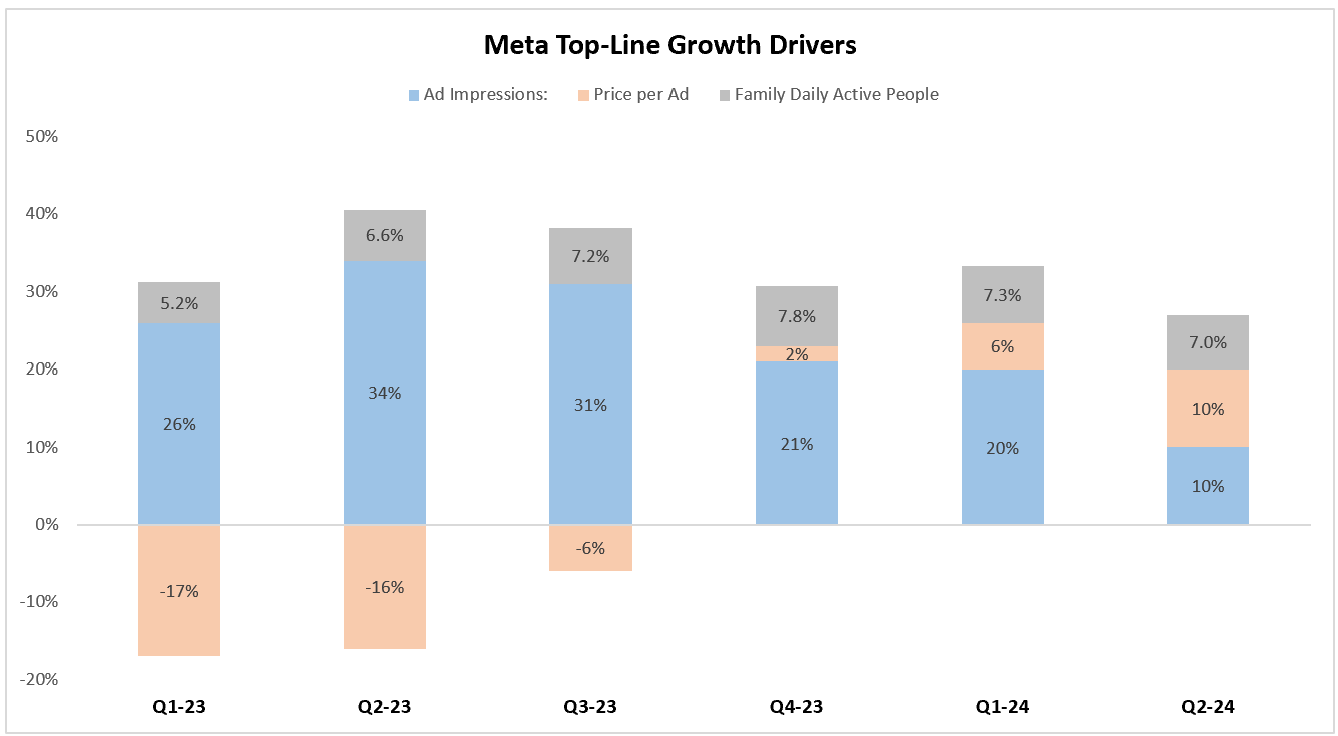

衡量廣告商需求強度的最佳方式是每個廣告的價格:

Meta Q2'24 演示文稿

重要的是,不應孤立地看待每個廣告的價格。廣告市場是典型的供需市場,其中供應反映庫存或廣告展示量,需求反映有多少廣告商想要購買庫存以及購買價格是多少。

這意味著,當每個廣告的價格與廣告展示次數同時增長時,就會最明顯地體現出其實力,而這正是過去三個季度所發生的情況。

由作者使用 Meta 報告中的數據創建。

展望未來,尤其是在即將到來的一個季度,預計 Meta 將從選舉廣告以及因禁令猜測而遠離 TikTok 的廣告商中受益匪淺。

此外,今年 Meta 在其廣告套件中增加了多項新功能,這對廣告商來說具有極大的吸引力。

Meta 最近推出的最有趣的功能之一是與客戶 CRM 的集成。到目前為止,客戶必須下載 Excel 文件並“手動”完成大量工作。至關重要的是,當廣告商計算廣告支出回報率 (ROAS) 時,他們通常會包括在 Meta 上投放廣告所需的費用。通過集成,Meta 將為客戶節省資金,這意味著他們願意直接花更多的錢。

不過,在可預見的未來, Meta 的優勢仍是其主旋律。Meta 不斷為這個麵向廣告商的 AI 驅動平台添加越來越多的功能,從而實現自動化廣告活動,包括優化、定位、創意等。這應該是近期至中期推動廣告商需求增長的首要驅動力。

平台和產品 - WhatsApp、Llama、Threads 和 Glasses

WhatsApp 在美國發展迅速,用戶數量突破 1 億大關,點擊消息廣告和 WhatsApp 業務發展迅速。這是一個巨大的機會,尤其是隨著 LLM 的改進,全球企業可以以更低的成本獲得更好的聊天機器人。結合現有的業務關係、Llama 和 WhatsApp,我想不出還有哪家公司比它更有能力利用這一機會。

至於 Llama,我認為通過與超大規模企業分享收入而獲得的直接盈利機會是一個值得關注的低調催化劑,尤其是在人們擔心資本支出增加的情況下。

最後,我們還有“長遠目標”,盡管現在它們已經不長遠了。Threads 上次披露的月活躍用戶數接近 200,有望成為一個擁有 10 億用戶的平台,而且在某個時候,它應該會成為一個額外的盈利引擎。

同樣,Meta 的 AR/VR 計劃也正在獲得關注,其中 Meta Ray Bans 已經獲得成功,Quest 表現不錯,而最近的 Orion 演示也激發了人們的極大熱情。

目前,這些都還不是 Meta 收入的重要貢獻者,但很容易想象,未來它們都會成為 Meta 的大生意。

盈利能力——對過度支出的擔憂是合理的,但不會持續太久

如果說馬克·紮克伯格在過去兩年的采訪中總是談論的一件事,那就是他對公司的新架構有多滿意。

自蘋果推出 ATT 以來,執行力和適應力一直是 Meta 最大的優勢之一。目前,Meta 在多個方麵都領先多年,並且能夠在落後的領域迅速迎頭趕上。

Meta Q2'24 演示文稿

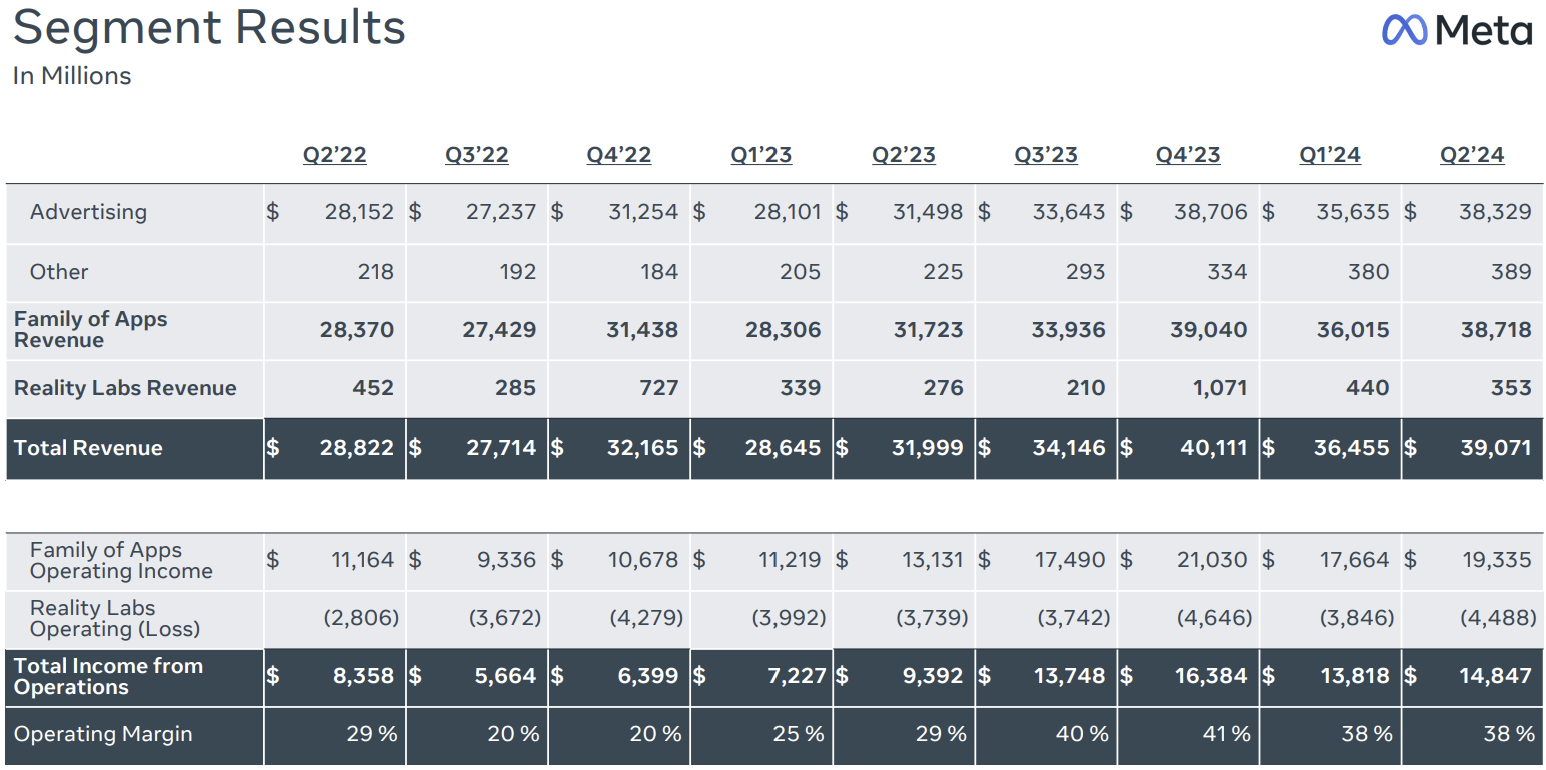

這明顯反映在公司的營業利潤率擴張上,盡管 Reality Labs 的損失有所增加,但公司營業利潤率已回到 ATT 之前的水平。

我並不認為 Meta 會很快改變其運營費用處理方式。但是,有兩個關鍵問題。一是關於 Orion,其演示是否至少在一定程度上旨在讓投資者更容易接受增加的費用,以加快商業發布的進程。

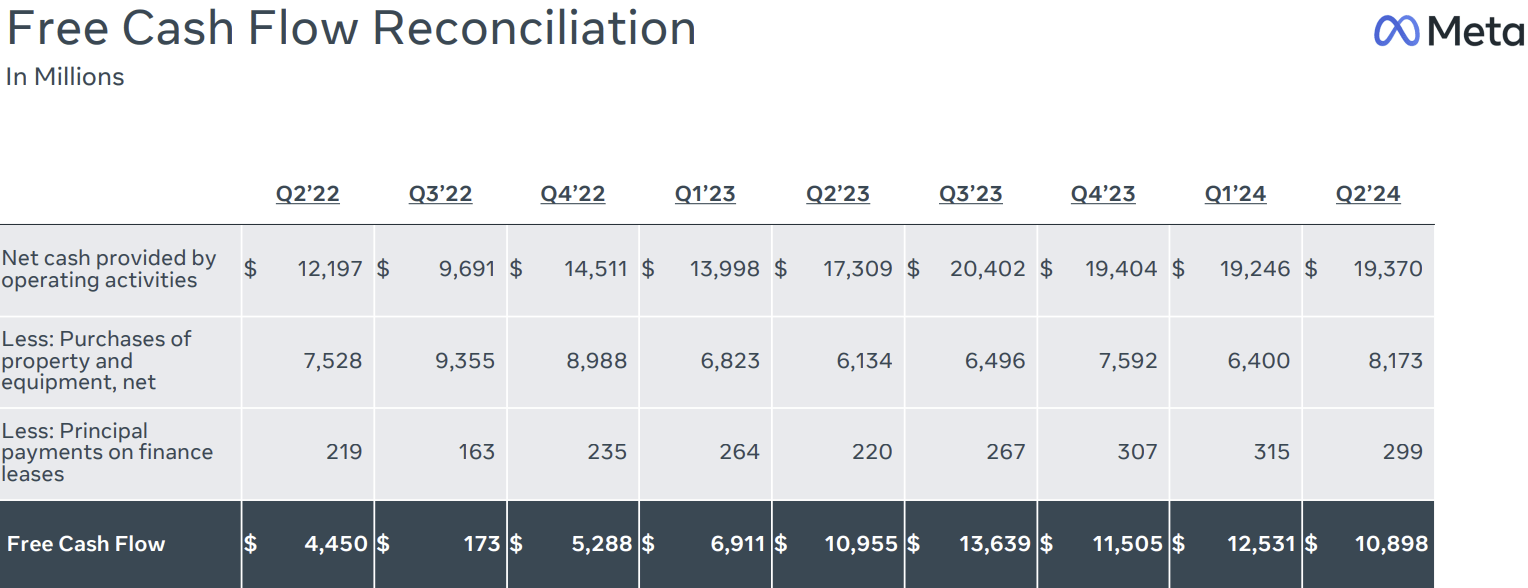

二是資本支出,其增長速度快於收入和經營現金流。

Meta Q2'24 演示文稿

結果,上個季度自由現金流實際上有所下降,而且很有可能在下一季度再次下降。

Meta 有很多途徑可以利用其在 AI 基礎設施方麵的投資,我認為投資者並不擔心這一點。他們擔心的是,這一投資階段將持續多久,以及規模將有多大,這是理所當然的。在我看來,這方麵的任何跡象都將成為決定股票短期走勢的關鍵因素。

估值

我希望到現在為止,我們都已經得出結論:Meta 在多個垂直領域都擁有非常誘人的盈利增長軌跡。市場普遍預期似乎也反映了這一點,預計明年的增長率為 15%,利潤率將略有下降。

考慮到與選舉相比更為嚴格的比較,我認為收入估計是合理的,盡管我認為 Meta 很有可能擊敗它並實現高增長率。

在我看來,每股收益預測過於保守,因為它反映了利潤率的大幅下降,或者很少的回購,而這兩種情況在我看來都不太可能發生。

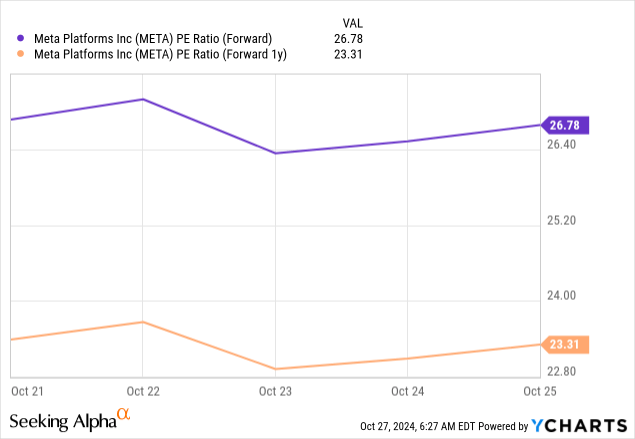

即便如此,以 25 年市盈率為 23 倍計算,Meta 的交易價格約為 PEG 的 1.5 倍:

正如我在之前的文章中所寫,我相信公平的倍數將使 Meta 的 PEG 接近 1.75 倍,這將使其處於大型科技股的平均水平,與亞馬遜 ( AMZN )一致,高於穀歌,低於微軟 ( MSFT ) 和蘋果。

我希望通過更加清晰地了解中期資本支出並在我們討論的所有早期機會上取得更多進展來實現這一目標。

到 2025 年底,這將使我們的市盈率達到 25 倍。將其應用於 2026 年每股收益,我們將目標價定為每股 710 美元,反映出 23% 的上漲空間。

結論

我從四個關鍵垂直領域的角度來看待 Meta,即用戶、廣告商、新產品和盈利能力。

我相信,在每一個領域,Meta 都擁有巨大的機遇,在可預見的未來,這些機遇將推動中等水平的增長。

我認為目前對增加費用和資本支出的擔憂是合理的,但我預計這種擔憂不會持續很長時間,因為 Meta 不斷執行並展示回報。

憑借超越普遍預期的市盈率和方便的 20 多倍,我仍然看到顯著的上漲空間,並重申對 Meta 的“買入”評級。