有個朋友開了證券賬戶,投入了3萬美元本金。券商給了他9萬美元的融資額度,所以他實際上可以動用的最大資金達到了12萬美元。這個朋友是個短線高手,每天進行30~50次交易,止盈止損都做得很好,賺錢就跑,決不貪心;虧損就賣,不讓虧損擴大,聽起來是不是很有原則?一年內,勤奮的年輕人實現了45000美元的實際盈利,收益150%,相當不錯

年底報稅的時候,他懵了。因為他所有的交易總金額加起來有4500萬美元,但是由於他不知道wash sale的規則,大多數虧損賣出不能減免當年的投資收益,所以國稅局認定他當年實際的投資收益是140萬美元,應該交的稅款是80萬美元。而實際上呢,他賣出的股票裏還有 135.5萬美元的虧損,但是這在當年的報稅是不能抵扣的,因為是disallowed loss。

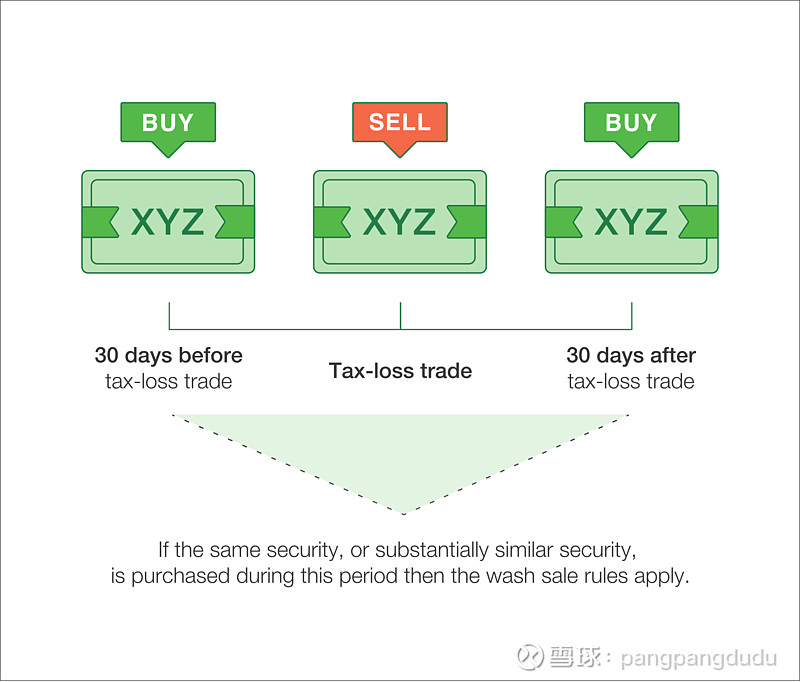

Wash Sale是什麽呢?

如果你是以虧損的方式賣出一支股票,賣出價格低於當初的買入價格,你確實承受了損失,但是這種損失是否能減少你今年的投資收益,取決於你的賣出行為是否觸發了Wash

Sale。按照美國國稅局的規定,如果你在賣出1支股票的前麵或後麵30天內,買入了這支股票,這種行為就是Wash Sale。有人可能聽說過Wash Sale,知道賣出後30天內不能買回來,但是很容易忽視的就是賣出之前的這30天,你也不能買進這支股票,所以其實是以賣出那一天為中心的61天窗口期。

舉個例子。你計劃在12月15日賣出一支股票。那麽按照國稅局的規定,你在11月15日到1月14日之間,都不可以買進這支股票,否則會觸發Wash Sale。你虧損賣出的股票沒法減少你今年的應稅收入。

那麽一旦觸發了Wash Sale,我們是不是白白承受了損失呢?

我們來看一下Wash Sale對股票成本的影響,再來回答這個問題。

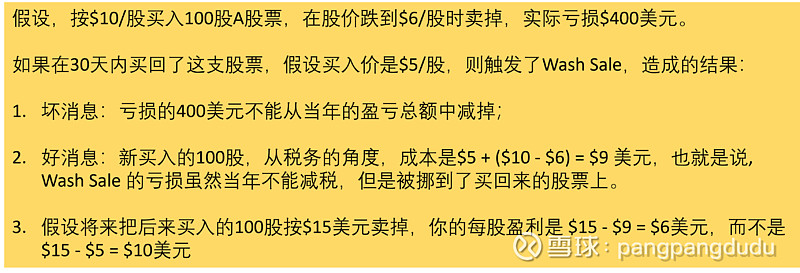

舉個例子。你在10美元買入了一支股票,今天股價到了6美元,你把它賣了,每股實現的虧損是4美元。如果你持有這支股票不足30天,或者你在賣出前或賣出後30天以內,以5美元的價格買了這支股票,這都構成了Wash Sale,每股4美元的損失,國稅局在今年是不承認的。從今年的收入報稅角度看,你確實虧了,白白承受了每股4美元的損失。

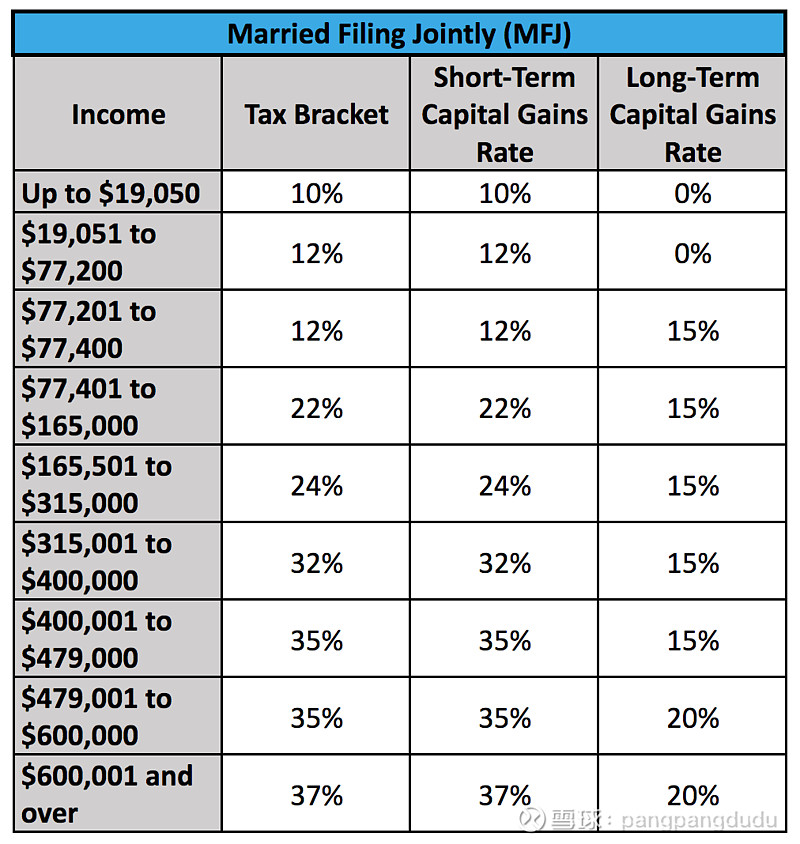

不過別急,隻要你還持有這個股票,比如剛才說的你又以5美元的價格買回來了,你的新股票成本就變成了10-6+5=9美元,也就是說,你的4美元虧損,被加到你後來買進的股票成本上。這樣你以後按15美元再賣出的時候,你的持股成本不是5美元,而是9美元,那時你賣出的投資收益就被降低了,可以少交一些稅。同時,你的持股時間是被累加的。什麽意思呢?美國對持股超過1年賣出而產生的收益稱為長期投資收益,稅率比較低,不按照你當年的收入稅率納稅;而持股少於1年賣出而產生的收益,稱為短期投資收益,要和你的當年其它收入合並報稅,會提高你當年的總收入,也就有可能讓你享受更高的邊際稅率,多給山姆大叔做一些貢獻。具體的稅率情況,取決於你的納稅身份,單身的稅率最高,夫妻聯合報稅 的稅率最低。

比如,你在2021年6月買入一支股票,12月賣出,30天以內又買回來。到2022年7月份,你想賣了。這個時候你的實際持股時間是13個月,而不是7個月,所以你賣出實現的收益是長期投資收益,稅率比較低。

回到上麵的問題,我們看到Wash sale並非是國稅局宰你一刀,隻是計算成本的時間發生了變化。但是這種變化就會導致我們當年要交的稅很重,而且稅率很高。就像那個朋友,雖然隻盈利45000美元,卻在當年要交80萬美元的稅。

規避Wash Sale的陷阱,以下都是我們太容易會跳進去的陷阱。

1.

賣出正股;在61天的窗口期,在同一個賬戶或者另一個證券賬戶,買回同一支股票。

答案:隻要是你本人的賬戶,都屬於Wash Sale。

2.

賣出正股;在61天的窗口期,在免稅或者延遲交稅的退休賬戶,比如Roth IRA,買入同一支股票。

答案:隻要是你本人的賬戶,就屬於Wash Sale,跟賬戶是否延遲交稅都沒關係。

3.

賣出正股,讓配偶在她名下的賬戶買入同一股票;

答案:國稅局比我們聰明啊。

4.

賣出正股;在61天的窗口期,買入同一支股票的看漲期權。

答案:看漲期權被認為是相同的股票,你買入看漲期權,在國稅局看來,就是在買入同一支股票,所以這屬於Wash Sale。哪怕你的行權價格很高,不太可能被行權,同樣是Wash Sale。

5.

賣出正股;在61天的窗口期,賣出同一股票的看跌期權。

答案:不一定。如果你的看跌期權行權價是高於股價的,很可能被認為是Wash Sale;如果行權價是等於或者低於股價的,也許不會被認為是Wash Sale,因為國稅局傾向於認為你這個看跌期權不太可能被行權,也就是說不太可能導致你最終買入正股。

總結一下,如何避免Wash Sale呢?一句話,在你賣出日期的前後30天內,你和配偶名下所有的賬戶,都不要買入這支股票和這支股票的看漲期權。

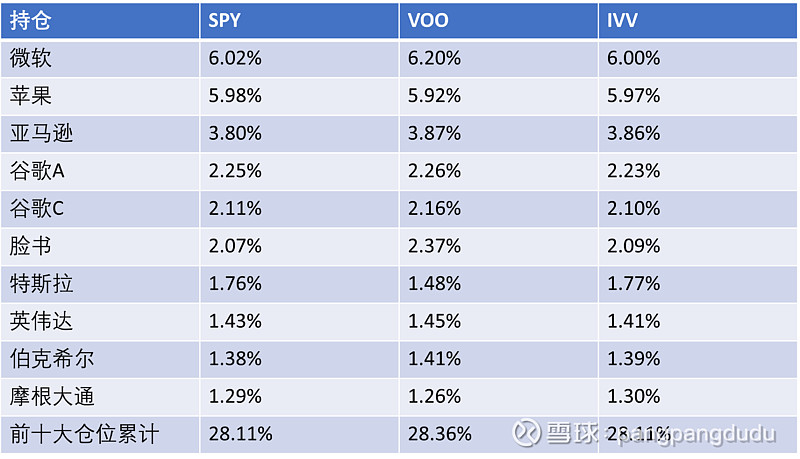

另外,如果你持有的是ETF,把這支ETF清倉,在61天的窗口期買入其它ETF,也需要小心。因為不少ETF的持倉非常類似,也容易被國稅局認為是‘同一資產’而歸類於Wash

Sale。所以你要調倉ETF,同時實現投資損失來避稅,應該盡量選擇跟蹤不同行業領域的ETF。

最後提一句,投資收益當年要報稅,但是如果你當年的投資回報是虧損的,國稅局隻允許你抵消3000美元的應稅收入,餘下的虧損放在下一年,和下一年的投資回報合並計算,這樣以此類推。比如你今年投資虧損2萬美元,其它收入比如W2工資收入等等,加起來一共是15萬美元,國稅局隻允許你報稅的時候減掉3000美元的應稅收入,也就是應稅收入變為14.7萬美元;剩下1.7萬美元的投資虧損可以在明年報稅的時候再合並計算,同樣還是最多減掉3000美元的應稅收入。但是如果明年有1萬美元的炒股盈利,則可以先從今年剩餘的17000超股虧損(carryover到明年了)抵扣1萬,這樣明年當年的投資收益變為零,再把正常收入的15萬抵扣3000,應稅收入變為14.7萬,而尚未抵扣掉的投資虧損還剩4000美元。

回到最開始舉的例子。那個年輕人有135.5萬美元的投資損失,不能在當年抵扣。隻能在第二年開始,每年抵扣3000美元。如果當年炒股有盈利,也可以把盈利抵扣掉。在未來很多年裏,這位年輕人隻要記住wash sale的規則,炒股估計再也不需要交稅了,這135萬虧損可以抵扣很多很多年了。比如,明年他炒股盈利100萬,也一分錢稅不用交。

還有一點需要特別注意,IRA退休賬戶裏的disallowed loss是不允許carryover帶到下一年的,如果IRA賬戶wash sale產生了Disallowed Loss,這個損失是永久的,不會把這個損失加到你新購入股票的成本上。所以IRA賬戶的操作一定要謹慎,避免Wash Sale。