房市的春天:一個壞消息,一個好消息

四月十六日,土豆政府公布了新的資本利得稅征收措施。通過修改資本利得(即轉售資產所獲得的利潤)的稅收標準,聯邦政府計劃在五年內額外征收 190 億加元的稅收。這筆稅收的近一半,即根據聯邦預算計算的 88 億加元,將來自個人在轉售出租物業或第二套住房等資產時的收益。

影響加拿大地主的關鍵點:土豆政府決定將所有超過每年 25 萬加元新上限的資本利得稅部分從 50% 增加到 66.67%。 新的稅收起征點將於 6 月 25 日起實施。就是說,以前出售出租房的利潤,一半記入當年的應稅額,現在改為,25萬以上利潤的三分之二計入應稅額。

據聯邦財政部稱,資本利得稅的增加隻會影響極少數已經屬於最富有的納稅人,大概全國有四萬多人。這是政客騙人的鬼話,還是智商堪憂的傻話?大家心裏有數,春江水暖鴨先知。

各位地主有必要根據新的征稅標準,重新考慮財務規劃。尤其是打算要出售已經增值極大的出租屋,肯定需要準備繳納數目可觀的額外稅款。

為了更清晰地說明新標準的影響,蒙特利爾安永谘詢公司的一位稅務專家準備了三個標準案例:

典型案例一:業主自住一間的Triplex

根據現行稅收標準,自住業主轉售Triplex的資本收益為 400,000 加元,轉售納稅年度的稅金為 71,067 加元。

這一結果考慮了該資本利得的三分之一 (33%) 的主要居所免稅,以及該資本利得的另一部分 (三分之二) 最多適用的高邊際稅率的 50% 的稅收。

稅收標準變更生效(6月25日)後,自住業主轉售TRIPLEX並獲得相同金額的40萬加元資本利得時,其稅單將增加至72,547加元,即增加1,480加元。

典型案例2:業主不自住的Triplex

根據現行稅收標準,非自住業主轉售TRIPLEX時獲得的 400,000 加元資本收益將在轉售納稅年度產生 106,600 加元的稅款。

這一結果考慮到了該資本利得不享受主要居所稅豁免的情況,出售Triplex帶來的資本利得,其中 50% 需按本納稅年度適用的最高邊際稅率(2024 年為 53%)納稅。

稅收標準變更生效後,非自住業主出售該Triplex,同樣獲得 400,000 加元的資本收益,其稅單將增加至 119,925 加元,即 多出13,325 加元。

典型案例3:業主的高價值第二套房

根據現行稅收標準,轉售高價值第二套房獲得的 500,000 加元資本收益,將在該納稅年度為其業主產生 133,250 加元的稅款。

這一結果考慮到了該資本利得不存在主要居所稅豁免的情況,其中 50% 的資本利得作為應稅額,計入本納稅年度適用的最高邊際稅率(2024 年為 53%)。

稅收標準變更生效後,轉售第二套住房且資本利得金額為 50 萬加元的業主的稅單將增加至 155,458 加元,即增加 22,208 加元。

上麵說的是壞消息,加拿大的地主人人都無法幸免。

再說蒙村地主的好消息,蒙村地產的春天正在回歸。

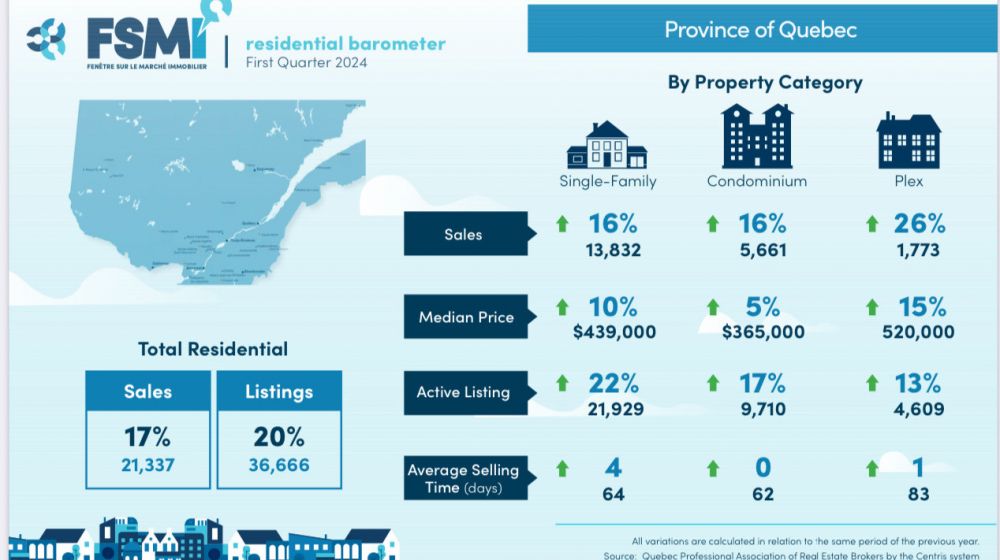

魁北克房地產協會公布的房地產市場的最新數據顯示,今年第一季度出現顯著增長。

報告說,全省住宅銷售量達到 21,337 套,與 2023 年同期相比增長 17%。2021年以來第一季度銷售額實現兩位數增長。盡管出現這種激增,但銷售水平仍略低於每年此時的曆史平均水平。

這種複蘇可能歸因於幾個因素,包括消費者價格指數的下降以及加拿大央行關於可能降息的樂觀信號。

許多市場待售房產數量顯著增加,表明市場正在複蘇。 市場流動性的增加為買家提供了更多機會,特別是在小型出租物業。

各類房產的交易活動增加了 16% 至 26%,其中Condo的交易激增 26%。

與 2023 年第一季度相比,活躍掛牌房屋數量激增 20%,全省達到 36,666 套。

與上一年相比,單戶住宅、公寓和出租房產的中位價格顯著上漲(分別為 10%、5% 和 15%)。

盡管活躍掛牌量有所增加,但市場仍然有利於賣家,出售庫存所需的月數仍然相對較低,為 5.1 個月(所有房產類別的總和)。

與去年相比,不同房產類型的平均銷售時間大致相同,單戶住宅平均為 64 天,公寓平均為 62 天,小型收租物業平均為 83 天。