https://www.huxiu.com/article/438877.html

財富來自極少的大高潮,幸福來自較多的小高潮

本文來自微信公眾號:孤獨大腦(ID:lonelybrain),作者:老喻在加,原文標題:《財富取決於極少的大高潮,幸福取決於較多的小高潮》,頭圖來源:視覺中國。

“一個人生命中最大的幸運,莫過於在他的人生中途,即在他年富力強的時候發現了自己的使命。”

——茨威格,《人類群星閃耀時》

先說結論:

1、財富取決於幅度,而非頻率。即:極少的大高潮。少數下注較大的投資,構成了一個人主要的財富。

2、幸福取決於頻率,而非強度。即:較多的小高潮。再大的單次幸福事件,持續的時間也不會比較小的長太久。

3、如何解決二者之間的“衝突”,決定了你此生成為一個什麽樣的人。

一

詩人別涅季克托夫,是第一本俄羅斯數學難題集的作者。下麵是他出的題:

三姐妹各自賣雞蛋,分別有10個、30個、50個,要求:

1、任何時候共同銷售價格;

2、最終每個人收到的總錢數一樣多;

3、賣十個雞蛋的總錢數不少於10分錢,賣90個雞蛋的總錢數不少於90分。

請問如何賣?

這道“簡單”的題似乎有點兒奇怪:

手上的本錢差別那麽大,而且“統一價格”,怎麽可能賣出一樣的收入呢?

二

再看個欺騙性更強的題目。

甲和乙比拚投資水平,兩人各有110萬本金。以下是兩人過去兩年的股市成績。

(第一年):甲投資10萬,賺4萬,回報率40%;乙投資100萬,賺35萬,回報率35%。論回報率,甲獲勝。

(第二年):甲投資100萬,賺25萬,回報率25%;乙投資10萬,賺2萬,回報率20%。論回報率,又是甲獲勝。

這道“簡單”的題似乎也有點兒奇怪:

看起來兩輪都是甲獲勝吧,可是再一算:

-

甲兩年一共賺了“4+25=29萬”;乙兩年一共賺了“35+2=37萬”。

-

-

每年投資回報率都是贏家的甲,反而在整體成績上輸給了乙。

為什麽呢?

三

關於第一題“賣雞蛋”:

盡管任何時候必須執行相同的價格,但雞蛋少的姐妹,可以在價格低的時候少賣雞蛋,而在價格高的時候多賣雞蛋,從而實現同樣的總銷售額。

例如,開始的時候大家都賣一塊錢一個雞蛋的時候,擁有10個雞蛋的妹妹一個都不賣,擁有50個雞蛋的姐姐賣掉了45個。

當大家都賣十塊錢一個雞蛋的時候,隻有10個雞蛋的妹妹以高價賣掉10個,擁有50個雞蛋的姐姐隻剩下5個可以賣高價。

關於第二題“投資PK”:

盡管在每個年度甲都贏得了勝利,但是重點在於倉位的分布。

對比而言,第一年對甲乙兩人都是好運氣的一年;

但是甲在好運氣的這一年下了更大的賭注;

所以盡管第一年甲的回報率也低於乙,但是回報的絕對值卻遠高於乙。

上麵這兩個例子說明:麵對同樣的機遇,即使是處於資源劣勢的一方,假如能夠利用籌碼的分配,也能獲得更好的回報。

上聯:財富取決於極少的大高潮

四

如上所述。在關鍵環節下大注,能夠讓你在擁有相同或較少雞蛋時比對手賺更多錢。

這裏包括兩個要點:

1、發現魚多的地方。找尋有基礎概率優勢的領域。

2、在魚多的地方下更多注。“我從索羅斯身上學到很多,但可能最為重要的並不是你是對還是錯,而是在你正確時你賺了多少,而錯誤時你賠了多少錢。”基金經理人德魯肯米勒說。

事實上,當年狙擊英鎊狂賺10億的創意及操盤者,皆為德魯肯米勒。那麽,索羅斯做了什麽?

德魯肯米勒在演講中稱,當時索羅斯所做的交易中,約90%都是他的點子,但索羅斯比他“更有膽”。

在那個“索羅斯大戰英格蘭央行”的傳奇故事中,德魯肯米勒的15億美元押注即將到期兌付,正考慮進一步增加頭寸撥備,甚至建議把所有錢都押上。

然而,索羅斯卻認為這“太荒謬了”:

“你知道這種事情多久才能出現一次嗎?”

“信心十足但是隻投入很小頭寸,這麽做是沒有道理的。”索羅斯說。

最終他們加上杠杆,押上了100億美金,並大獲全勝。

索羅斯的策略是:“專攻要害。”

巴菲特在2010年寫給股東的信中寫到:“好機會不常來。天上掉餡餅時,請用水桶去接,而不是用頂針。”

我戲稱索羅斯和巴菲特是“索菲特”:他們都是那種伺機而動、咬住就不放口的致命性攻擊動物。

“當你對一筆交易充滿信心時,就要給對方致命一擊。”

五

彼得·蒂爾在《從零到一》裏總結:隻找最好的,因為最好的產生了更多的價值。

這個世界遵循冪次法則:一小部分的公司完勝其他所有公司之和。

他由此總結出了一個風險投資規則:隻投資給獲利可達整個投資基金總值的有潛力的公司。

這個規則的反例是:

安德裏森·霍洛維茨投資基金給Instagram公司投資了25萬美元,後來賺到了7800萬美元,兩年不到獲得312倍的回報。

問題是,安德裏森的基金規模是15億美元:如果隻開出25萬美元的支票,那麽它得找到19個Instagram,才能收支平衡。

所以,重點不是312倍很多,而是25萬美元太少。

彼得·蒂爾的基金隻關注五到七家企業。因為這些企業具有獨特的基本麵,未來可能擁有數十億美元的價值。

巴菲特曾說,每個投資人都應該假設自己手中隻有一張可以打個20個的投資決策卡,每作一次投資就在卡片上打一個洞,用完為止。

問題來了,彼得·蒂爾自己投資Facebook,賺了大錢,但卻沒能把握機會,繼續加重注,甚至在Facebook上市後過早撤退。

畢竟,投資不是做數學題,而是麵對不確定性去下注。

還是以本文開頭的兩個智力題為例:

你怎麽知道雞蛋後來會漲價到十塊錢?萬一跌到一毛錢呢?你怎麽知道第一年的回報率較高?如果第二年更高呢?

大機會來臨了,要下重注。但你怎麽知道是大機會呢?萬一是大坑呢?

如芒格所言:如果把我們最成功的10筆投資去掉,我們就是一個笑話。

但是,最成功的十筆投資,開始的時候誰知道呢?

也許,那些大高潮的成功,隻是“後此故因此”的後此謬誤?

“大機會來了下大注”這個道理,會不會和所有的雞湯一樣,都是事後方知的空話?

六

“大高潮”的不確定性,有三點:

1、大機會的不確定性;

2、入場時間的不確定性;

3、下注比例的不確定性。

我自己誤打誤撞經曆過中國房地產的“大高潮”,在這樣一個橫跨20年的超級大牛市裏,我親眼目睹了諸多專業人士也會犯下的“錯誤”:

1、從2000年開始,就有專家堅定認為地產是泡沫,不是機會;

2、早在2003年,就有朋友判斷土地供應已經遠大於市場消化量,泡沫已經形成,決定退場;

3、有朋友很早看準了一線城市的房價趨勢,卻隻買了個小戶型。

地產早已經是“過時”的話題,我也不打算對未來房價做任何預測,而是想以此為例,來說明抓住“大高潮”有多不容易。

大機會來臨時敢於下大注。

也許這句話真的是真理。然而,真理往往有兩個特點:

1、很簡單;2、沒有操作指南。

剛剛過去的2020年,疫情造成的撿錢機會,有多少人敢下手?

德拉肯米勒在市場趨勢反轉時,用“價值分析法”來測度期貨價格可能達到的範圍。

但他強調“價值分析法”不能用來確定入市時機,他用來確定入市時機的重要工具是“持倉量的分析法”和“技術指標分析法”。

然而,這些“方法”真有用嗎?

天才如德拉肯米勒,因對自己在2010年市場波動期間的表現感到失望,宣布退休。

而他的老板索羅斯,則依然“活著”。

當手下的基金經理天才不再,索羅斯會毫不留情地換掉他們。

他對自己一樣殘忍,他也經常殺掉過去的自己,在投資上快速轉向。

索羅斯敢於下大注於狙擊英鎊,是因其判斷:假如錯了損失不大,假如對了能賺不少,而且對的可能性大很多。

索羅斯獲取利潤的另一秘訣是:投資在先,調查在後。

提出假設,建立頭寸,小試牛刀考驗假設,等待市場證明正確與否。若正確則追加頭寸,否則及時撤出。

有時候確認一個走勢相當費時,很可能猶豫不決之際市場已開始逆轉。“提出假設後立即建立頭寸”,有助於其抓住最佳投資時機。

作為波普爾的學生,索羅斯繼承了“證偽主義”,卻不讚成老師的“統一科學”原則。

索羅斯從基本原則上采用了科學方法(例如“事物觀察”和“意見比較”),但是又強調反身性理論和人類不確定性原則。

如此說來,“抓住大機會”這件事,充滿了不確定性,甚至根本無法預測,簡直是個哲學、乃至玄學問題了。

果真如此嗎?

七

要想解決這一點,我們必須來到概率的世界。

概率是度量不確定性的工具,橫跨於自然科學與社會科學兩個領域。概率不是用來消除無知的,而是用來描述無知程度的。自然科學在社會科學領域的簡單套用或者隱喻,都是不靠譜的。

索羅斯對此有更進一步的觀點,這就是他的“反身性”:

在任何包含有思維參與者的情景中,參與者的思想和現實情況之間存在著一種相互影響的關係。

由此得出的結論是:

認為未來的結果完全是現在預期的反饋的觀點看起來是荒謬的。

索羅斯和巴菲特都對市場有效理論提出了質疑。然而,巴菲特會建議普通人去買基於市場有效理論的指數基金,索羅斯則強調自己的理論是“煉金術”。

對於費曼眼中“荒唐的自然”,以及索羅斯所說的“不確定的人類”,概率都是不錯的思考工具,哪怕隻是作為拐杖。

難題在於,理解概率已經不是容易的事情了,而影響人類世俗成就(主要是指成功和發財)的,遠非單一的概率計算。

洞察大機會,確認大機會,捕捉大機會,是多層概率疊加的結果。

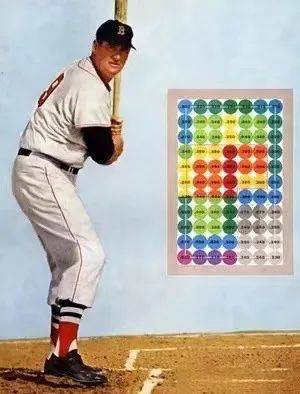

這方麵最有名的類比案例,也許是下麵這張圖了。

該圖背後的故事,已經是老生常談了:

泰德•威廉姆斯在他的《擊球的科學》一書中這樣描述道:對於一個攻擊手來說最重要的事情就是等待最佳時機的出現。

巴菲特認為這句話準確道出了他投資的哲學,等待最佳時機,等待最劃算的生意,它一定會出現,這對投資來說很關鍵。

泰德•威廉姆斯是過去70年來唯一一個單個賽季打出400次安打的棒球運動員。他的技巧如下:

第一步:把擊打區劃分為77個棒球那麽大的格子。

第二步:給格子打分兒。

第三步:隻有當球落在他的最佳“格子”時,他才會揮棒,即使他有可能因此而三振出局,因為揮棒去打那些“最差”格子會大大降低他的成功率。

泰德•威廉姆斯的秘密在於,將自己的“概率世界”變成了兩層。

一層是執行層:也就是他擊球這個層麵。

在這個層麵,無論他多麽有天賦,多麽苦練,他的擊球成功概率達到一定數值之後,就基本穩定下來了,再想提升一點點,都要付出巨大的努力。而且還要麵臨新人的不斷挑戰。

一層是配置層:也就是他做選擇的這個層麵。

他在配置什麽呢?

揮棒擊球的決策。

我們假設有如下一個被簡化了的比賽:

泰德•威廉姆斯與一個擊球水平比他還高的球員競爭,他的擊球成功率是80%,對手是85%。但是泰德•威廉姆斯更有耐心,隻擊打好球率達到90%以上的“大機會”。而對手年輕氣盛,且更有自信,所以即使好球率隻有80%的機會也不放過。

所以,經由計算:

泰德•威廉姆斯的最終成功率=90%?80%=72%;

更強年輕對手的最終成功率=80%?85%=68%。

結果,泰德•威廉姆斯戰勝了水平比他還高的對手。

芒格將此方法用在投資上,要點如下:

-

作為一個證券投資者,你可以一直觀察各種企業的證券價格,把它們當成一些格子。在大多數時候,你什麽也不用做,隻要看著就好了。

-

每隔一段時間,你將會發現一個速度很慢、線路又直,而且正好落在你最愛的格子中間的“好球”,那時你就全力出擊。這樣呢,不管你的天分如何,你都能極大地提高你的上壘率。

-

許多投資者的共同問題是他們揮棒太過頻繁。另外一個與揮棒太過頻繁相對立的問題也同樣有害於長期的結果:你發現一個“好球”,卻無法用全部的資本去出擊。

-

有性格的人才能拿著現金坐在那裏什麽事也不做。我能有今天,靠的是不去追逐平庸的機會。

然而,在不確定的世界裏,我們該如何給機會的格子打分呢?

對於一個棒球運動員而言,經由專業訓練和大量重複,的確可以給格子打分。

這是一個有邊界的事情,牛頓力學的因果關係,仍然可以發揮作用。

可是,人生中的大機會,一共沒有幾次,又該如何用概率來估值呢?

八

人生不是扔硬幣,無法得出“隻要重複多次就有50%概率正麵朝上”的結論。

概率論,向來有“頻率派”和“貝葉斯派”之爭。

大多數場合下,關於概率的討論,都是基於“頻率派”的。

例如我國每年交通事故死亡率是萬分之1.88,這意味著每年每10萬乘客交通事故死亡人數是18.8(世衛組織2015年的數據)。

“頻率派”的概率,是一種上帝視角。

有人就會說了,這個概率有什麽意義呢?對於個人來說,不發生就是零,發生了就是百分之百。

這種常見的謬誤,部分原因是因為“頻率派”的概率,要求事件重複的次數多到令大數定律發揮作用。

可是,人的一生之中,重要的事情不過百十件,概率有意義嗎?不會導致“小數謬誤”嗎?

如果說“頻率派”是經驗概率,那麽“貝葉斯派”則是主觀概率。

這聽起來有點兒怪。

《貝葉斯方法》一書,開篇就提及了“貝葉斯思維”的奇怪之處:貝葉斯思維和更傳統的統計推斷不同,貝葉斯推斷會保留不確定性。

在貝葉斯派的世界觀中,概率是被解釋為我們對一件事情發生的相信程度。換句話說,這表明了我們對此事件發生的信心。

為什麽在這裏會出現有點兒“唯心論”的主觀與信心呢?

對比於貝葉斯派,頻率派認為:概率是事件在長時間內發生的賠率。

比如你一直扔一個標準的硬幣,你得到正麵的概率是50%。

但是,對於潛艇失事、個人成功、捕獲大機會,曆史上沒有那麽多數據,對個人來說也沒法再活幾輩子。

怎麽辦呢?

於是,貝葉斯派把概率解釋成是對事件發生的信心,也就是說:概率是觀點的概述。

認為概率是主觀的,並不意味著貝葉斯派是一群主觀的家夥。

相反,他們隨時打算更新自己的觀點。

這恰恰是貝葉斯的秘密所在:

通過更新數據,多次迭代,動態地改變“”主觀概率“。

哪怕新的信息(證據)和自己的信念相反,哪怕消息很讓人惱火,很羞辱自己的智商,貝葉斯派們也坦然接受。

如同傳說中凱恩斯說的:“當事實改變,我的觀念也跟著改變,你呢?”

但是他們又不是簡單的見風使舵,他們不會因為新信息徹底拋棄舊的信念,而是通過一個並不複雜的公式,將所有的信息整合在一起。

讓我們再看一下泰德•威廉姆斯的格子:

財富來自極少的大高潮,幸福來自較多的小高潮

本文來自微信公眾號:孤獨大腦(ID:lonelybrain),作者:老喻在加,原文標題:《財富取決於極少的大高潮,幸福取決於較多的小高潮》,頭圖來源:視覺中國。

“一個人生命中最大的幸運,莫過於在他的人生中途,即在他年富力強的時候發現了自己的使命。”

——茨威格,《人類群星閃耀時》

先說結論:

1、財富取決於幅度,而非頻率。即:極少的大高潮。少數下注較大的投資,構成了一個人主要的財富。

2、幸福取決於頻率,而非強度。即:較多的小高潮。再大的單次幸福事件,持續的時間也不會比較小的長太久。

3、如何解決二者之間的“衝突”,決定了你此生成為一個什麽樣的人。

一

詩人別涅季克托夫,是第一本俄羅斯數學難題集的作者。下麵是他出的題:

三姐妹各自賣雞蛋,分別有10個、30個、50個,要求:

1、任何時候共同銷售價格;

2、最終每個人收到的總錢數一樣多;

3、賣十個雞蛋的總錢數不少於10分錢,賣90個雞蛋的總錢數不少於90分。

請問如何賣?

這道“簡單”的題似乎有點兒奇怪:

手上的本錢差別那麽大,而且“統一價格”,怎麽可能賣出一樣的收入呢?

二

再看個欺騙性更強的題目。

甲和乙比拚投資水平,兩人各有110萬本金。以下是兩人過去兩年的股市成績。

(第一年):甲投資10萬,賺4萬,回報率40%;乙投資100萬,賺35萬,回報率35%。論回報率,甲獲勝。

(第二年):甲投資100萬,賺25萬,回報率25%;乙投資10萬,賺2萬,回報率20%。論回報率,又是甲獲勝。

這道“簡單”的題似乎也有點兒奇怪:

看起來兩輪都是甲獲勝吧,可是再一算:

-

甲兩年一共賺了“4+25=29萬”;乙兩年一共賺了“35+2=37萬”。

-

-

每年投資回報率都是贏家的甲,反而在整體成績上輸給了乙。

為什麽呢?

三

關於第一題“賣雞蛋”:

盡管任何時候必須執行相同的價格,但雞蛋少的姐妹,可以在價格低的時候少賣雞蛋,而在價格高的時候多賣雞蛋,從而實現同樣的總銷售額。

例如,開始的時候大家都賣一塊錢一個雞蛋的時候,擁有10個雞蛋的妹妹一個都不賣,擁有50個雞蛋的姐姐賣掉了45個。

當大家都賣十塊錢一個雞蛋的時候,隻有10個雞蛋的妹妹以高價賣掉10個,擁有50個雞蛋的姐姐隻剩下5個可以賣高價。

關於第二題“投資PK”:

盡管在每個年度甲都贏得了勝利,但是重點在於倉位的分布。

對比而言,第一年對甲乙兩人都是好運氣的一年;

但是甲在好運氣的這一年下了更大的賭注;

所以盡管第一年甲的回報率也低於乙,但是回報的絕對值卻遠高於乙。

上麵這兩個例子說明:麵對同樣的機遇,即使是處於資源劣勢的一方,假如能夠利用籌碼的分配,也能獲得更好的回報。

上聯:財富取決於極少的大高潮

四

如上所述。在關鍵環節下大注,能夠讓你在擁有相同或較少雞蛋時比對手賺更多錢。

這裏包括兩個要點:

1、發現魚多的地方。找尋有基礎概率優勢的領域。

2、在魚多的地方下更多注。“我從索羅斯身上學到很多,但可能最為重要的並不是你是對還是錯,而是在你正確時你賺了多少,而錯誤時你賠了多少錢。”基金經理人德魯肯米勒說。

事實上,當年狙擊英鎊狂賺10億的創意及操盤者,皆為德魯肯米勒。那麽,索羅斯做了什麽?

德魯肯米勒在演講中稱,當時索羅斯所做的交易中,約90%都是他的點子,但索羅斯比他“更有膽”。

在那個“索羅斯大戰英格蘭央行”的傳奇故事中,德魯肯米勒的15億美元押注即將到期兌付,正考慮進一步增加頭寸撥備,甚至建議把所有錢都押上。

然而,索羅斯卻認為這“太荒謬了”:

“你知道這種事情多久才能出現一次嗎?”

“信心十足但是隻投入很小頭寸,這麽做是沒有道理的。”索羅斯說。

最終他們加上杠杆,押上了100億美金,並大獲全勝。

索羅斯的策略是:“專攻要害。”

巴菲特在2010年寫給股東的信中寫到:“好機會不常來。天上掉餡餅時,請用水桶去接,而不是用頂針。”

我戲稱索羅斯和巴菲特是“索菲特”:他們都是那種伺機而動、咬住就不放口的致命性攻擊動物。

“當你對一筆交易充滿信心時,就要給對方致命一擊。”

五

彼得·蒂爾在《從零到一》裏總結:隻找最好的,因為最好的產生了更多的價值。

這個世界遵循冪次法則:一小部分的公司完勝其他所有公司之和。

他由此總結出了一個風險投資規則:隻投資給獲利可達整個投資基金總值的有潛力的公司。

這個規則的反例是:

安德裏森·霍洛維茨投資基金給Instagram公司投資了25萬美元,後來賺到了7800萬美元,兩年不到獲得312倍的回報。

問題是,安德裏森的基金規模是15億美元:如果隻開出25萬美元的支票,那麽它得找到19個Instagram,才能收支平衡。

所以,重點不是312倍很多,而是25萬美元太少。

彼得·蒂爾的基金隻關注五到七家企業。因為這些企業具有獨特的基本麵,未來可能擁有數十億美元的價值。

巴菲特曾說,每個投資人都應該假設自己手中隻有一張可以打個20個的投資決策卡,每作一次投資就在卡片上打一個洞,用完為止。

問題來了,彼得·蒂爾自己投資Facebook,賺了大錢,但卻沒能把握機會,繼續加重注,甚至在Facebook上市後過早撤退。

畢竟,投資不是做數學題,而是麵對不確定性去下注。

還是以本文開頭的兩個智力題為例:

你怎麽知道雞蛋後來會漲價到十塊錢?萬一跌到一毛錢呢?你怎麽知道第一年的回報率較高?如果第二年更高呢?

大機會來臨了,要下重注。但你怎麽知道是大機會呢?萬一是大坑呢?

如芒格所言:如果把我們最成功的10筆投資去掉,我們就是一個笑話。

但是,最成功的十筆投資,開始的時候誰知道呢?

也許,那些大高潮的成功,隻是“後此故因此”的後此謬誤?

“大機會來了下大注”這個道理,會不會和所有的雞湯一樣,都是事後方知的空話?

六

“大高潮”的不確定性,有三點:

1、大機會的不確定性;

2、入場時間的不確定性;

3、下注比例的不確定性。

我自己誤打誤撞經曆過中國房地產的“大高潮”,在這樣一個橫跨20年的超級大牛市裏,我親眼目睹了諸多專業人士也會犯下的“錯誤”:

1、從2000年開始,就有專家堅定認為地產是泡沫,不是機會;

2、早在2003年,就有朋友判斷土地供應已經遠大於市場消化量,泡沫已經形成,決定退場;

3、有朋友很早看準了一線城市的房價趨勢,卻隻買了個小戶型。

地產早已經是“過時”的話題,我也不打算對未來房價做任何預測,而是想以此為例,來說明抓住“大高潮”有多不容易。

大機會來臨時敢於下大注。

也許這句話真的是真理。然而,真理往往有兩個特點:

1、很簡單;2、沒有操作指南。

剛剛過去的2020年,疫情造成的撿錢機會,有多少人敢下手?

德拉肯米勒在市場趨勢反轉時,用“價值分析法”來測度期貨價格可能達到的範圍。

但他強調“價值分析法”不能用來確定入市時機,他用來確定入市時機的重要工具是“持倉量的分析法”和“技術指標分析法”。

然而,這些“方法”真有用嗎?

天才如德拉肯米勒,因對自己在2010年市場波動期間的表現感到失望,宣布退休。

而他的老板索羅斯,則依然“活著”。

當手下的基金經理天才不再,索羅斯會毫不留情地換掉他們。

他對自己一樣殘忍,他也經常殺掉過去的自己,在投資上快速轉向。

索羅斯敢於下大注於狙擊英鎊,是因其判斷:假如錯了損失不大,假如對了能賺不少,而且對的可能性大很多。

索羅斯獲取利潤的另一秘訣是:投資在先,調查在後。

提出假設,建立頭寸,小試牛刀考驗假設,等待市場證明正確與否。若正確則追加頭寸,否則及時撤出。

有時候確認一個走勢相當費時,很可能猶豫不決之際市場已開始逆轉。“提出假設後立即建立頭寸”,有助於其抓住最佳投資時機。

作為波普爾的學生,索羅斯繼承了“證偽主義”,卻不讚成老師的“統一科學”原則。

索羅斯從基本原則上采用了科學方法(例如“事物觀察”和“意見比較”),但是又強調反身性理論和人類不確定性原則。

如此說來,“抓住大機會”這件事,充滿了不確定性,甚至根本無法預測,簡直是個哲學、乃至玄學問題了。

果真如此嗎?

七

要想解決這一點,我們必須來到概率的世界。

概率是度量不確定性的工具,橫跨於自然科學與社會科學兩個領域。概率不是用來消除無知的,而是用來描述無知程度的。自然科學在社會科學領域的簡單套用或者隱喻,都是不靠譜的。

索羅斯對此有更進一步的觀點,這就是他的“反身性”:

在任何包含有思維參與者的情景中,參與者的思想和現實情況之間存在著一種相互影響的關係。

由此得出的結論是:

認為未來的結果完全是現在預期的反饋的觀點看起來是荒謬的。

索羅斯和巴菲特都對市場有效理論提出了質疑。然而,巴菲特會建議普通人去買基於市場有效理論的指數基金,索羅斯則強調自己的理論是“煉金術”。

對於費曼眼中“荒唐的自然”,以及索羅斯所說的“不確定的人類”,概率都是不錯的思考工具,哪怕隻是作為拐杖。

難題在於,理解概率已經不是容易的事情了,而影響人類世俗成就(主要是指成功和發財)的,遠非單一的概率計算。

洞察大機會,確認大機會,捕捉大機會,是多層概率疊加的結果。

這方麵最有名的類比案例,也許是下麵這張圖了。

該圖背後的故事,已經是老生常談了:

泰德•威廉姆斯在他的《擊球的科學》一書中這樣描述道:對於一個攻擊手來說最重要的事情就是等待最佳時機的出現。

巴菲特認為這句話準確道出了他投資的哲學,等待最佳時機,等待最劃算的生意,它一定會出現,這對投資來說很關鍵。

泰德•威廉姆斯是過去70年來唯一一個單個賽季打出400次安打的棒球運動員。他的技巧如下:

第一步:把擊打區劃分為77個棒球那麽大的格子。

第二步:給格子打分兒。

第三步:隻有當球落在他的最佳“格子”時,他才會揮棒,即使他有可能因此而三振出局,因為揮棒去打那些“最差”格子會大大降低他的成功率。

泰德•威廉姆斯的秘密在於,將自己的“概率世界”變成了兩層。

一層是執行層:也就是他擊球這個層麵。

在這個層麵,無論他多麽有天賦,多麽苦練,他的擊球成功概率達到一定數值之後,就基本穩定下來了,再想提升一點點,都要付出巨大的努力。而且還要麵臨新人的不斷挑戰。

一層是配置層:也就是他做選擇的這個層麵。

他在配置什麽呢?

揮棒擊球的決策。

我們假設有如下一個被簡化了的比賽:

泰德•威廉姆斯與一個擊球水平比他還高的球員競爭,他的擊球成功率是80%,對手是85%。但是泰德•威廉姆斯更有耐心,隻擊打好球率達到90%以上的“大機會”。而對手年輕氣盛,且更有自信,所以即使好球率隻有80%的機會也不放過。

所以,經由計算:

泰德•威廉姆斯的最終成功率=90%?80%=72%;

更強年輕對手的最終成功率=80%?85%=68%。

結果,泰德•威廉姆斯戰勝了水平比他還高的對手。

芒格將此方法用在投資上,要點如下:

-

作為一個證券投資者,你可以一直觀察各種企業的證券價格,把它們當成一些格子。在大多數時候,你什麽也不用做,隻要看著就好了。

-

每隔一段時間,你將會發現一個速度很慢、線路又直,而且正好落在你最愛的格子中間的“好球”,那時你就全力出擊。這樣呢,不管你的天分如何,你都能極大地提高你的上壘率。

-

許多投資者的共同問題是他們揮棒太過頻繁。另外一個與揮棒太過頻繁相對立的問題也同樣有害於長期的結果:你發現一個“好球”,卻無法用全部的資本去出擊。

-

有性格的人才能拿著現金坐在那裏什麽事也不做。我能有今天,靠的是不去追逐平庸的機會。

然而,在不確定的世界裏,我們該如何給機會的格子打分呢?

對於一個棒球運動員而言,經由專業訓練和大量重複,的確可以給格子打分。

這是一個有邊界的事情,牛頓力學的因果關係,仍然可以發揮作用。

可是,人生中的大機會,一共沒有幾次,又該如何用概率來估值呢?

八

人生不是扔硬幣,無法得出“隻要重複多次就有50%概率正麵朝上”的結論。

概率論,向來有“頻率派”和“貝葉斯派”之爭。

大多數場合下,關於概率的討論,都是基於“頻率派”的。

例如我國每年交通事故死亡率是萬分之1.88,這意味著每年每10萬乘客交通事故死亡人數是18.8(世衛組織2015年的數據)。

“頻率派”的概率,是一種上帝視角。

有人就會說了,這個概率有什麽意義呢?對於個人來說,不發生就是零,發生了就是百分之百。

這種常見的謬誤,部分原因是因為“頻率派”的概率,要求事件重複的次數多到令大數定律發揮作用。

可是,人的一生之中,重要的事情不過百十件,概率有意義嗎?不會導致“小數謬誤”嗎?

如果說“頻率派”是經驗概率,那麽“貝葉斯派”則是主觀概率。

這聽起來有點兒怪。

《貝葉斯方法》一書,開篇就提及了“貝葉斯思維”的奇怪之處:貝葉斯思維和更傳統的統計推斷不同,貝葉斯推斷會保留不確定性。

在貝葉斯派的世界觀中,概率是被解釋為我們對一件事情發生的相信程度。換句話說,這表明了我們對此事件發生的信心。

為什麽在這裏會出現有點兒“唯心論”的主觀與信心呢?

對比於貝葉斯派,頻率派認為:概率是事件在長時間內發生的賠率。

比如你一直扔一個標準的硬幣,你得到正麵的概率是50%。

但是,對於潛艇失事、個人成功、捕獲大機會,曆史上沒有那麽多數據,對個人來說也沒法再活幾輩子。

怎麽辦呢?

於是,貝葉斯派把概率解釋成是對事件發生的信心,也就是說:概率是觀點的概述。

認為概率是主觀的,並不意味著貝葉斯派是一群主觀的家夥。

相反,他們隨時打算更新自己的觀點。

這恰恰是貝葉斯的秘密所在:

通過更新數據,多次迭代,動態地改變“”主觀概率“。

哪怕新的信息(證據)和自己的信念相反,哪怕消息很讓人惱火,很羞辱自己的智商,貝葉斯派們也坦然接受。

如同傳說中凱恩斯說的:“當事實改變,我的觀念也跟著改變,你呢?”

但是他們又不是簡單的見風使舵,他們不會因為新信息徹底拋棄舊的信念,而是通過一個並不複雜的公式,將所有的信息整合在一起。

讓我們再看一下泰德•威廉姆斯的格子:

泰德•威廉姆斯是根據自己的經驗和大量數據,得出了上麵格子裏的得分,對“最佳格子”進行了量化。

那麽,在沒辦法進行大量重複的情況下呢?

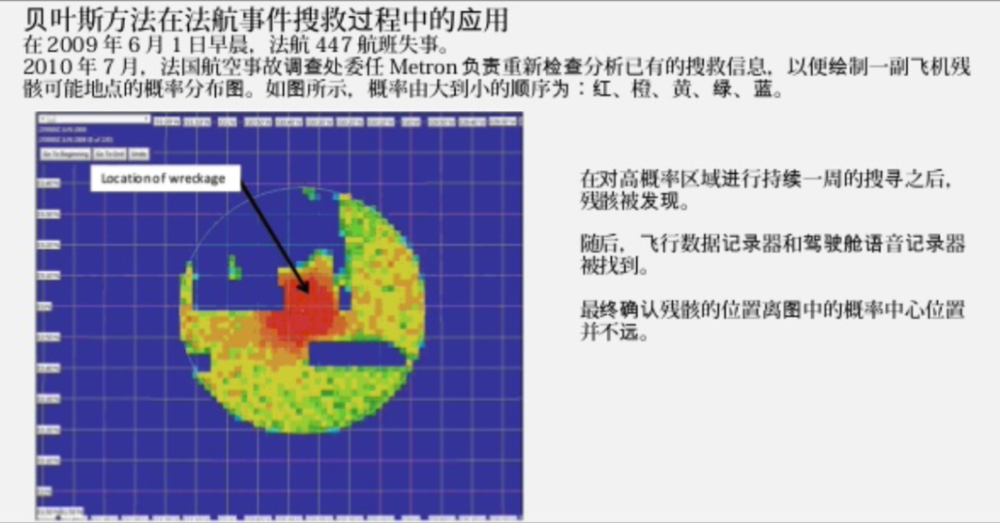

2009年5月31日晚10點,法航447不幸墜毀,搜救人員動用當時最新技術,找了一周後,僅發現少量殘骸碎片和29具遇難者遺體。

隨後兩年的艱苦搜索,更是一無所獲。

這時,貝葉斯主義者登場了,他們的方法是:為飛機失事建立一個數學模型;整合評估各種導致失事的原因的概率;根據更新信息,改進模型。

如上,也是一張“格子”圖。

救援隊根據上述概率分布圖,先從概率最大的區域搜索,如果沒有發現,就在過往數據基礎之上更新概率分布,繼續搜索最大概率區域。

其中,貝葉斯更新的過程,簡單示範如下:

(本圖來自《科學世界》雜誌)

最終,人們在茫茫大海中找到了法航447的黑匣子。

誠如索羅斯所言:我們生活在一個真實的世界中,但是我們對世界的看法並不是完全符合真實的世界。

人類對世界的看法,是大腦根據外部信息的加工過程。

這種加工能力,決定了大腦厲害與否,以及一個人能否在現實世界裏做出更聰明的決策。

不管我們的大腦如何給自己製造確定性的幻覺,曆史和現實都告訴我們,人類的理論、觀點、預期,都遠遠偏離“真相”,甚至於人類對“真相”的定義都值得懷疑。

貝葉斯法,麵對世俗世界的信息有限,承認人類認知水平的不完整和不連貫,給出了一個持續加工係統,讓我們能夠動態地、量化地獲取信息、更新觀點、作出更有大局觀的決策。

貝葉斯法,每一次都能利用新信息(哪怕是失敗的信息),對原有信念進行更新。

更重要的是,這一過程可以不斷循環,連續迭代,從而產生了杠杆作用和指數效應。

《貝葉斯方法》對此總結道:

-

即便獲得了新的證據,我們也並沒有完全地放棄初始的信念。

-

但我們重新調整了信念使之更符合目前的證據(也就是說,證據讓我們對某些結果更有信心)。

-

通過引入先驗的不確定性,我們事實上允許了我們的初始信念可能是錯誤的。

-

在觀察數據、證據或其他信息之後,我們不斷更新我們的信念使得它錯得不那麽離譜。

我不打算論證索羅斯的哲學與貝葉斯方法的關聯。麵對人類事務的不確定性,哲學是認知基礎,方法是行動體係。

索羅斯敢於在“我可能錯了”的狀況下行動,更有著驚人的認錯勇氣。

在此基礎之上,索羅斯還強調了“觀察者”,盡管他的表述裏混雜了羅素悖論和量子力學的觀察者效應:

我們對於世界的看法是真實世界的一部分——我們是參與者。我們對現實的解讀與現實的差別是在真實世界中加入了不確定性的元素。這又聽起來像循環推理,但是這準確地表達了現實情況和有思維的參與者之間的關係。

進而,由於人類社會屬性和動物屬性的“夾生”,索羅斯深刻洞察了“羊群”的習性,並熟練掌握了操縱手法:

市場總是錯誤的,他的趨勢體現在膨脹期的自我滿足以及在衰退期的自我瓦解。因此隻有處在轉折點時流行傾向才會被證明是錯的。

於是,索羅斯的“財富大高潮原則”顯露出來了:

世界經濟史是一部基於假象和謊言的連續劇。要獲得財富,做法就是認清其假象,投入其中,然後在假象被公眾認識之前退出遊戲。

這句“不正確”的話,幾乎是所有投機者最大的準則,甚至也是許多價值投資者心中不可言說的秘密。

九

絕大多數人並不以投機為生。

然而,上述捕獲“大機會”的原理和模型,依然成立。

對於普通人而言,其實是對自我的重複下注。

既然如此,下大注之前,關鍵在於找尋自我。

即使不是投入金錢,也是用比金錢更貴的生命來投資自己的一生。

“機會來臨時敢於下大注。”

我等凡人,如何下這類大注呢?

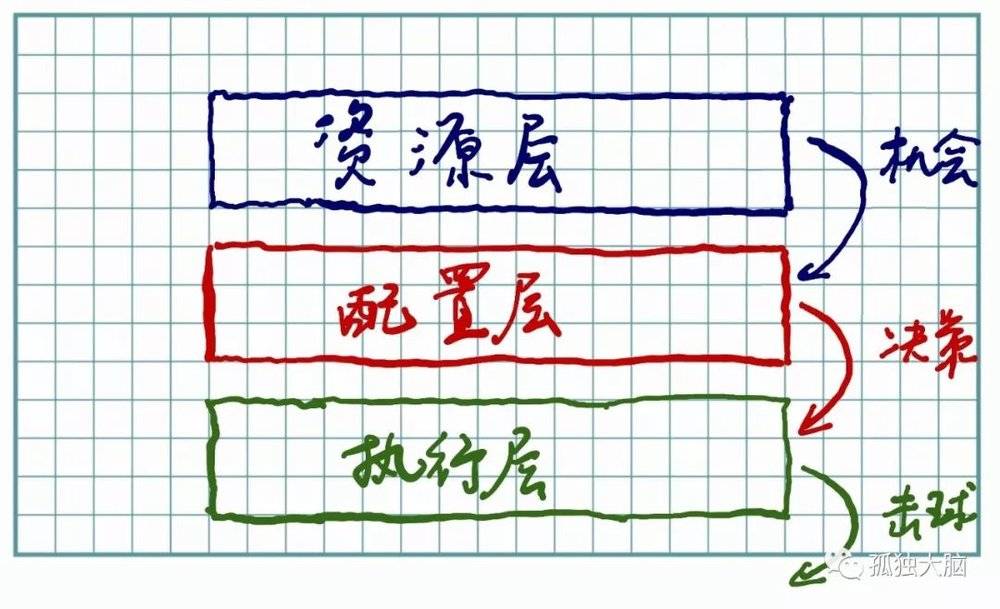

“概率分層”的三層模型

我用此前的框架,來構建一個同樣適用於現實生活中的模型:

第一層:感應層。有各種球擊來,有的是好球,有的是壞球,無法預測。但對於球手而言,必須有球打。

我們也可以稱之為“資源層”。每個球都是外部世界發給我們的資源。

第二層:理性層。對於球手而言,這裏要做兩件事情,1是對球進行評估;2是決定是否擊打。當然,還有3,擊打後對這個過程進行複盤,對1和2的係數進行調整。

我們也可以稱之為“配置層”。我創造的“概率權”這個詞,在這裏最合適不過了。

概率權=概率思考?選擇權(做決策)

概率思考是麵對隨機世界的一種思考方式。基於該認知,我們能夠形成某種算法。泰德•威廉姆斯之所以那麽厲害,秘密在於他是一個用大腦,確切說是用“算法”來分配擊球資源的人。

選擇權是指,即使一個人能夠清晰地計算出概率,也會做出各種不同的選擇,甚至放棄原本屬於自己的選擇權。決策是一種極為重要的能力,其未必是和認知能力成正比的。

投資人是典型的分配資源者。例如巴菲特說他的工作就是分錢。他的優勢之一是,他本人也有企業家、即“擊球層”的經驗和天賦。

第三層:擊球層。一旦做出擊球動作,一流的球手會立即忘掉“概率”,不管這個球有95%的勝率,還是70%的勝率,他都會以平常心穩穩地完成。擊球後的結果與他也是無關的。

(這裏麵省略了一個決策層,我將其匯合在第二層的最下麵。)

綜合以上以棒球為物理和數學上的比喻,讓我們回頭,將開篇所提的運氣的其他因素也放進來,包括機會,開放度,人脈等等,如此一來,我們得到一個“三層模型”:

如此以來,各路學家亂七八糟的理論和建議,就有了一個(看起來)清晰的架構了,而且,為概率分析搭建了可計算的框架。

-

第一層關鍵詞:獲取資源,講故事,為自己製造運勢,正向的馬太效應,保持開放性,交友的“開放度”,等等。

-

第二層關鍵詞:分配資源,理性,遠見,計算,在球將要去的地方。兩個字:將,要。本質上,也是分配概率。

-

第三層關鍵詞:做一個職業化的執行者,發揮個人獨特優勢。隻要穩定在某個水準即可。例如你有52%的勝率,你穩穩地去實現即可。不管好壞,打出去,隻管自己的正常發揮,以及不斷提升。贏了開心,死了認命。

“概率分層”第一層:資源層

決定牌局的有三個:

1、抓到什麽牌;

2、和誰打:

3、如何打。

各種論述運氣的書很多。結論大多是運氣很重要。真是廢話。

關於資源層的策略,有以下幾點:

策略一:拿到“硬通貨”門票

貝索斯招聘的時候會看Sat(美國高考)的成績,這樣未必準,但能降低篩選成本。這個世界不公平的地方在於,有些遊戲必須有了門票才有機會玩兒。

策略二:越主動越幸運

在一個TED演講裏,一位斯坦福大學的教授說:幸運並不是一道不可預測的閃電,相反,幸運更像是風,它的出現絕非偶然。

她建議,你要願意去冒一點不被他人回應的小風險,避免安於現狀;改變自己與他人的關係,懂得感恩;不要輕易對一個想法下判斷,不要沒有行動就放棄......

如何提高找到如意郎君的概率?在一本書裏,女主角的核心策略就是,不拒絕任何一個約會和相親,增大樣本量。

策略三:強化IP,降低識別成本。

經營好自己的IP,有助於拿到好牌。淡泊如巴菲特,也要靠自己的聲譽拿到好的投資標的。

策略四:強化專業,構建節點價值。

即使你不善於混名利場,若你在一點上打爆了,也會有資源聚合而來。各種專業網紅的邏輯就是如此。

一個理性選擇的標準之一就是:基於決策者目前的資產(資源)。資產不僅指金錢,還應包括生理狀態、心理能力、社會關係和感覺。

“概率分層”第二層:配置層

第二層是“三層結構”中最有搞頭的地方。尤其是在信息時代,作為社會人,你的算法是可以把別人的理性或者非理性,作為已知條件代入的。

配置層隻是“對壞球說不”嗎?

遠遠不是。

為了論證這一點,我們來看一道有趣的微軟麵試題:

微軟麵試題

兩個罐子

有100個紅色球和100個藍色球,請你任選組合將全部球放入2個罐中。放好後隨機取一個罐子,再從此罐中隨機取出一個球,如果取到紅球贏100元錢,問如何組合放球能最大化贏錢機會?

看起來拿到紅球的概率隻有50%,在配置層你又不能對藍球說不,該怎麽辦呢?

答案是:在一個罐子裏麵隻放一個紅球,而把其他所有球全部放進另外一個。

在一個罐子裏麵隻放一個紅球,而把其他所有球全部放進另外一個。

從實用主義的角度,將第二層稱為“配置層”,還有投資角度的隱喻:資產的配置,比各種努力和折騰更重要。

投資傳奇人物,耶魯校產基金的掌舵人大衛·F·斯文森在《不落俗套的成功》裏說:資本市場為投資者們提供了三種能獲得投資收益的工具:資產配置、擇時交易和證券選擇。

研究表明:資產配置的決策在決定投資結果上起著主導作用。

根據大量受好評的、對機構投資組合的研究,在投資收益的變動中,大約 90%是源於資產配置,隻有大約 10%是由證券選擇和擇時交易所確定的。

另外一項對機構投資者業績的重要研究表明:100%的投資收益都是來自資產配置,認為證券選擇和擇時交易的作用微不足道。

第二層的“配置層”,有點兒像排球裏的二傳手,或者足球場上組織進攻的中場靈魂。

第二層可以重構選項。一個問題可能因此而突破表麵上的局限性,一個人也可能因為“認知重構”而超越自我。

“概率分層“第三層:執行層

第三層的“擊球層”,就像一個職業殺手。他的特點是:

1、全力打好每一個球,完全不在乎外部的評價,也從來不去看比分牌;

2、每打完一個球就清零,從頭開始,不被情緒左右;

3、殺手要靠專業領域的實力來活命或者吃飯,所以需要大量的反複訓練,成為直覺強大的殺人機器;

4、最終的結果,取決於二傳手的傳球“好球率”,與職業殺手的“擊球率”,二者相乘。

殺手最重要的品質,是專注和冷靜。

20世紀最偉大的棋手之一吳清源,獨自一人在日本麵對高手圍攻時,領悟到“平常心”的力量。而李昌鎬,則天生就具有石佛氣質。

又如魯賓回憶克林頓如何在最艱難的時刻,依然毫不受影響地工作。克林頓告訴他,自己有“精神裝置”。

與克林頓打過交道的人說,不管你是大人物還是小人物,一旦克林頓與你交談,你就會覺得自己被他放在整個世界的中心,他專注,傾聽,真誠,如激光般射入你的內心底。

不管第二層的理性思考多麽高明,概率計算多麽精確,都需要到“第三層”這個現實世界來檢驗,思考被驗證,薛定諤的貓不能既是死又是活,而是要“塌陷”為某個確定的狀態。

職業殺手有兩重使命:

a、去執行第二層的命令;

b、在某個半徑內檢驗各種可能性。

科學的本質就是不斷做實驗,職業殺手亦是。

如此,我們便能理解,亞馬遜的貝索斯反複強調的“Day 1”的含義了。

“概率分層”的工作原理:

A

簡而言之,運氣由三層構建,好運氣取決於三個旋鈕。最終結果決定於三層的整體完成度,而不是某一層的強大。

但是三層模型又不是一個簡單的疊加的、遞進的關係,它還有係統動力學的反饋、自我強化等特點。

例如執行層(第三層)較強,可以帶來更多資源(第一層)。

以上三層,又都在一個巨大的運氣之船上。因為我們在每一層的計算,都難免有些主觀,有所偏差。

B

大多數人的角色,要麽是二傳手,要麽是職業殺手,但有些人二者兼具。

例如巴菲特當年買股票買成股東被迫壓上第一線的時候,真是毫不手軟,活生生的一個企業家。

後來,他專注於“分配資源”的投資家,也受益於此。

巴菲特說自己是樂觀的悲觀主義者。作為“職業殺手”時,他是樂觀的,埋頭向前衝,不管不顧;作為“理性的二傳手”時,他是悲觀的,在概率的不確定世界裏生存著。

黑格爾說過,除了要有樂觀的意誌,還要有悲觀的頭腦。

C

第三層靠直覺,第二層靠理性。

第三層是急能生“智”,第二層是定能生“慧”。

第三層是卡尼曼的“係統1”,第二層是“係統2”。

第三層解決計算的深度,第二層解決計算的廣度。

我們既要“頂著人類的直覺破浪前行”,又要利用大腦直覺的強大計算力,正如阿爾法狗模仿人類大腦之所為。

D

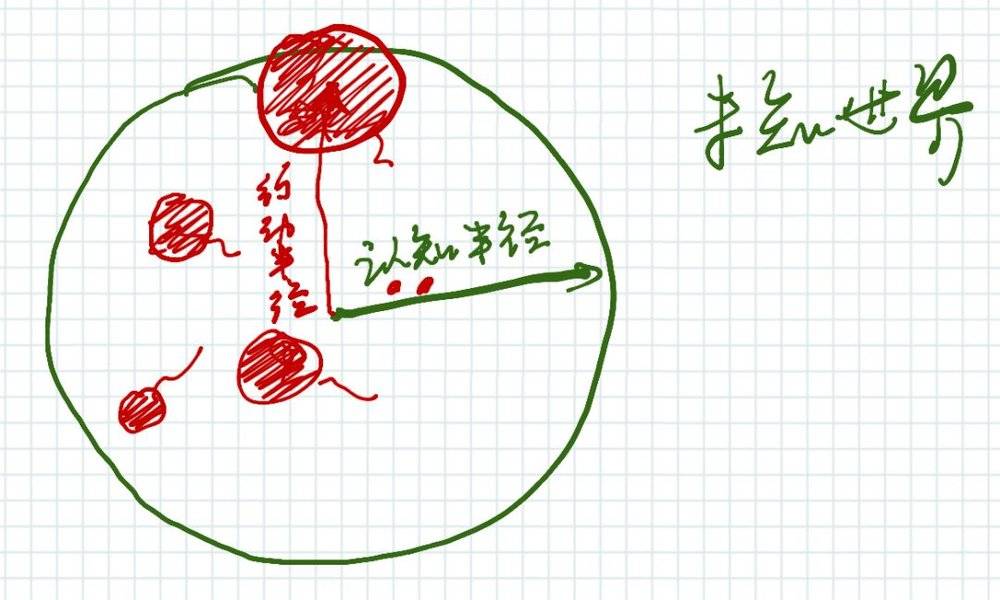

在第二層,人類必須在不確定的局麵下,對飛來的球進行評估。

秘密在於:擴大你的認知半徑,減少你的行動半徑。

理性是需要被測量的,要麽是好運最大化,要麽是厄運最小化,或者是二者的混合使用。

如上圖:

圓外是未知世界,已知越多,未知的也越多。已知的可能是有限的,臨時正確的,不確定性的。

在第二層的“認識性理性”,我們需要不斷學習,擴展自己的認知邊界。尤其在互聯網時代,許多公司的崛起,都是基於某個認知優勢。

在第二層的“工具性理性”,我們要把大腦關進理性的籠子。

在第三層的“擊球區”,如你所見,為了讓球在認知半徑內,我們需要控製球的移動半徑,還要控製球的大小,二者都是越小越好。

有時候,知道自己的智商邊界,比智商高低更重要。

芒格說馬斯克的確厲害,也許智商有190,但是問題在於,馬斯克可能自己覺得智商有250……

從進化的角度來看,因為馬斯克個人的非理性,才能幹出移民火星的事兒,這也算是人類群體理性的一部分。

E

第二層應該是全麵、係統、理性、複雜、深刻的。

但第三層應該是簡單、可重複的。(這裏有“複雜的簡單事情,簡單的複雜事情”,有空再說。)

除了穩定性,還因為在最後評估效果時,要乘以時間。

越是簡單、可靠、可重複,越能享受時間的複利,成為時間的朋友。

我們也可以將第二層稱為“主動控製層”,將第三層稱為“自動駕駛層”。

據說,人類大腦每秒鍾能夠接收1000w比特的信息量,但其中隻有50比特思維是在有意識的狀態下加以處理的,屬於有意識的思維,即“第二層”。

所以我們需要:

1、知道將什麽放入第二層;

2、將第二層熟練運行的某些“算法”,轉化到第三層,自動駕駛。

所謂理性,就是反條件反射。當你將某個需要控製的理性,放入自動駕駛層,便變成條件反射了。這時,你需要用更高一個維度的“反條件發射”來替換。

F

我欣賞神秘主義的體驗和啟發,但反對用神秘主義來替代理性思考。一個偉大的棋手,根據自己的直覺而非計算,下出石破天驚的一手,和直覺的神秘性也是無關的。

卡斯卡帕羅夫一直偏好直覺和樂觀,他的解釋是:

經過積極思考產生的決策雖然可能不會比保守性決策更準確,但是我們的確能從所犯的錯誤中學到更多東西。隨著不斷實踐和對直覺的磨練,我們的決策會變得更加準確。

這個是從更高維度去思考“正確率”,即,整體的正確率,考慮到時間因素,考慮到未來的計算,犧牲這一次的“正確率”是值得的。典型的例子就是圍棋裏的棄子。

G

概括而言:

1、認識這個世界是未知的、隨機的;

2、認識你的認知是不確定、有邊界的;

3、如何突破邊界,實現突破?找到自己的算法,建立持續穩定的輸出係統。因為我們一生中最大的變量,是時間;

4、複製“核心認知”,如同每個生命所做的那樣;

5、成為一台強化學習的機器。

世俗意義上“成功”的企業或者人,打通了“資源層、配置層、擊球層”。

一個人一生幾乎隻能做一件事,一家偉大的公司也隻有一個使命。

對個人而言,首先是發現自己的天賦,找尋自己的使命,形成核心認知和個人的算法;

然後,進行大規模複製(貝葉斯更新式的那種不斷迭代的重複)。

這是一個人一生隻有一次的大高潮。

下 聯:幸福取決於較多的小高潮

十

《哈佛幸福課》作者丹尼爾·吉爾伯特認為,我們高估了“大高潮”對幸福的效用。

-

一套新房或一個新配偶確實能讓你更幸福,但這種新增的幸福感並不多,也不持久。

-

發大財、獲得晉升和通過考試對幸福的影響,沒有人們想象的那麽大。

最近的研究發現,很少有經曆能對我們產生超過3個月的影響。

簡而言之,好的事物好不了太久,壞的東西壞不了太久。吉爾伯特進而總結道:

我們想當然地以為最能影響我們的是生活裏的一兩件大事,但幸福似乎是上百件小事疊加的總和。一個每天經曆十幾個小開心的人,很可能比隻遇到一件大喜事的人更幸福。

心理學家埃德·迪納研究發現:

快樂體驗出現的頻率,要比快樂體驗的強度能更好地測量你的幸福感。

也就是說,較多的小高潮,更容易帶來幸福感。

按照這個理論,就可以發現,年輕人的“躺平”,其實是一種更為明智的幸福觀。

上幾代人,追求“產生強烈體驗的事件”,成大功,賺大錢,買大房。

然而迪納的研究表明,體驗有多麽美好,不如擁有多少美好的體驗。一個每天經曆十幾個小開心的人,很可能比隻遇到一件大喜事的人更幸福。

所以年輕人主動躺平,未必是不去追求遠大理想,而是不再向前輩那樣對幸福苦大仇深孤注一擲。

前輩們將幸福感寄托於大高潮,絕大多數時候苦逼,極少時候激動得淚流滿麵。

也許年輕人才是對的。穿一雙喜歡的潮鞋,給自己買一杯奶茶,發一段無厘頭的視頻這些連續的小高潮,更能造就幸福感。

相反,對“賺大錢、買大房”的過度追求,令我們忽視了適應性效應,對物質性的東西看得過重。

十一

至此,本文似乎已經調和了開篇提出來的一個問題:

1、財富取決於幅度,而非頻率。即:極少的大高潮。少數下注較大的投資,構成了一個人主要的財富。

2、幸福取決於頻率,而非強度。即:較多的小高潮。再大的單次幸福事件,持續的時間也不會比較小的長太久。

3、如何解決二者之間的衝突,決定了你此生成為一個什麽樣的人。

本文漫長的敘述,都在表達這樣一個觀點:幸福是過程;有賴於大高潮的財富,也是過程的副產品。

奧派經濟學家米塞斯說:市場是一個過程。

斯皮茨伯納爾喜歡用道家裏的DAO,來描述“過程”背後更深層次的含義。

這位傳奇的基金經理強調資本是一個過程,一個方法、途徑,具有跨期的特征。

如此一來,我們就更容易理解,為什麽抓住“大高潮”如此艱難。

以跨期的角度看待時間,絕非簡單的“長期主義”或“堅持到底”,而是道家的“時間以連續的鏈環聯結起來”,圍棋裏的“取勢”,奧派的“跨期交換”,喬布斯的“把關鍵事件串起來”,斯皮茨伯納爾的“迂回戰略”,以及我在人生算法裏所說的“一連串時間切片”。

“大高潮”是一連串時空的集合。

至此,傳統的時間概念,已隻是最基礎的計量工具。

時間已經不再是線性的、被動發生的,而是成為一個主觀概念。

這不止是說時間並非由簡單的因果鏈串成,更是指從概率的角度看,未知的時空更像一張黎曼空間裏的網。

在我試圖闡述“大高潮”的過程中,貝葉斯既是一種方法,又是一種哲學。

貝葉斯方法將未知模型或變量看成已知分布的隨機變量,基於先驗和後驗概率對未知參數進行推斷。

沿著時間線不斷迭代,未知的空間逐漸明朗。

一個人的命運,何嚐不是如此?

有趣的是,當年那位叫貝葉斯的牧師,據說是為了證明上帝的存在而提出了自己的公式原型。

而對比起頻率派的“上帝視角”,貝葉斯派恰恰給出了“參與者視角”。

牧師貝葉斯一定不會喜歡不信上帝的休謨,可多年以後,休謨的懷疑與貝葉斯的信仰,成為我們這個混亂時代最有力的思想拐杖。

假如你姑且讚成我“幸福和財富都是過程”的觀點,我們依然會麵臨一個無法繞開的問題:

既然要有道路,那麽目標是什麽?

十二

人生的終極目標,即為使命。

如古代士大夫的理想:為天地立正心,為生民立命,為往聖繼絕學,為萬世開太平。又如普通百姓的願望:天下太平,五穀豐登,子孫滿堂。

不分大小高低強弱,但求不枉過此一生——這才是唯一的大高潮。

使命,同樣是一個與時間相關的命題。

有人說:“東亞文化中普遍對超越性意義不感興趣,沒有可為之獻身的超自然主體,而專注於務實進取。”

於是,村上春樹如是說:“這個世界上根本沒有正確的選擇,我們隻不過是要努力奮鬥,使當初的選擇變得正確。”對於“人生的目的是什麽”這個問題,我看到的最好答案,來自愛因斯坦。

他曾經自問:我們這些總有一死的人的命運是多麽奇特呀!我們每個人在這個世界上都隻作一個短暫的逗留:目的何在,卻無所知,盡管有時自以為對此若有所感。

愛因斯坦隨後自答:

“人是為別人而生存的——首先是為那樣一些人,他們的喜悅和健康關係著我們自己的全部幸福;然後是為許多我們所不認識的人,他們的命運通過同情的紐帶同我們密切結合在一起。

我每天上百次地提醒自己:我的精神生活和物質生活都依靠著別人(包括生者和死者)的勞動,我必須盡力以同樣的分量來報償我所領受了的和至今還在領受著的東西。”

我喜歡這個說法,正如我偏向於認為,戰士舍命作戰是為了身邊的兄弟,教師奉獻於鄉村是憐憫眼見的孩子,消防員救人是因為不忍心看他們的親人落淚。

人是一種奇怪的動物:不僅為自己,還為別人;不僅為現在,還為未來。不僅為自己的未來,還為被人的未來。

無論一個人是否有具體的人生目的或使命,他或多或少都在做一些超越自身的“跨期”選擇:總體大於部分之和,那個東西就是有生命的;在無限時間裏的價值大於有生之年的價值,那個生命就是有靈魂的。

十三

愛彼迎的創始人去拜訪巴菲特,聊了幾個小時後,股神對他讚賞有加:

哪怕不給這個家夥一分錢,他也願意幹現在的事情。

這其實也是巴菲特自己的態度:

我非常熱愛我的工作,每天早上去上班時,都會覺得自己好像是要到西斯汀教堂作壁畫一樣。(注:米開朗基羅名畫“最後的審判”完成處)

即使偉大如巴菲特,其一生的偉大投資也並不多。那些極少發生的、大幅度的財富爆炸,是結果,而非目的,否則人的一生非常無趣。

這同樣也是選擇公司的原則:哪怕該公司不上市,你也願意當它的股東。

茨威格在《人類群星閃耀時》寫道:“一個人生命中最大的幸運,莫過於在他的人生中途,即在他年富力強的時候發現了自己的使命。”

使命,能夠將你的“極少的大高潮”,和日常每一天的小高潮,完美地黏合起來。

人生隻有很小的一個窗口期,供我們綻放。我們或者過早鍾情於某樹而放棄森林,或者如猴子掰苞穀般無休止地期待大和(hu)。

“世俗成功”大概有兩種路線圖:

1、如滾雪球般,找到自己的切入點,如《哪來的天才》一書所說的,連續多年的“刻意練習”,使自己成為細分領域的頂尖者;

2、地球上沒有那麽多“尖”容納頂尖者,有些人下了一輩子棋還是臭棋簍子,有些人天天練習打靶,仍然當不了神射手。但是,依然持續地、甘於平凡地做某件事。

當你有為了某種使命而生活時,你未必一定要中大獎,也能找到幸福的感覺。

十四

你必須虔誠地準備著。

如58歲的維克斯,身為加拿大議會侍衛長,他的職責隻是在行政與禮儀,扛著議會權杖步入場而已。但八年來,他每周堅持射擊和其他體能訓練。

2014年10月22日,一名槍手殺死一人後衝入議會大廈,維克斯逼上去,與恐怖分子僅一柱之隔,但對方抬槍之際,向左側撲地翻滾並開槍,擊斃槍手。隨後冷靜地回到辦公室重新裝填子彈。

“我的一生都在為此刻做準備。”

再如薩倫伯格。2009年1月15日,一架空客320遭鳥撞擊,雙引擎同時熄火,飛機完全失去動力,機長薩倫伯格在確認無法到達任何附近機場後,決定於哈德遜河河麵進行迫降。

該航班於升空6分鍾後緊急迫降於哈德遜河河麵,機長負責指揮疏散,並且兩次仔細檢查機艙是否仍有乘客,確定後才最後一人離開客機。結果機上共151人全數生還,該事件被稱為“哈德遜奇跡”。

在薩倫伯格看來,英雄的意思更是說:

我們有著人生哲學,並將其運用到我們那天所做的事情中去......

我們需要每次都努力做正確的事,盡力而為,因為我們不知道人們會因為哪一件具體的事情來評價我們的人生。

“他人生的諸多選擇為他在引擎失靈的那個時刻挺身而出做了完善準備。”

這便是一個人許多個幸福的瞬間,與一生都難有一次的偉大時刻的完美結合。

也許在另外一個平行宇宙,侍衛長維克斯和機長薩倫伯格什麽都沒有遇到,他們隻是平靜地退休,老去,一生平淡得沒有故事講給孫輩。

然而,這絲毫不影響他們人生的“大高潮”,他們平凡的偉大,並不依賴於偉大事件的發生而存在。

他們終其一生都在為迎接某個時刻而做準備,當那一刻來臨時他們會挺身而出;即使那一刻永不來臨,英雄們的使命也已達成。

這正是紀德所說的:擔當人性中最大的可能。

十五

人短暫的一生之於宇宙的生命(130億年),可類比於閃電的一生(0.25秒)之於人的一生(30億秒)。

二者比值特別接近。

人的一生,是一個人唯一的“大高潮”。

絕對的真不存在,求真才有意義;永生不存在,生命才有意義。

絕對的真和永生,是拉康眼中你必須去追獵但最好別得手的獵物。

這並非是說生命的意義在於過程,而是,也許生命存在的結構類似於弦理論裏振動的“橡皮筋”。

大高潮,小高潮,即生命的振動。

狄德羅說:“說人是一種力量與軟弱、光明與盲目、渺小與偉大的複合物,這並不是責難人,而是為人下定義。”

這種張力的二元結構,就像在《肖申克的救贖》裏,電影最後夢幻般的錫瓦塔內霍海灘(也許是暗喻人生的終極目標,又或是天堂),並無法脫離漫長苦難的越獄而單獨存在。

電影,用影像對時光的壓縮權力,讓主角完成了一場長達數十年的偉大越獄。

一生之短暫,與日常之煎熬,也構成了某種張力。

我更願意用閃電來類比人的一生。閃電是一個整體,如同道家的“DAO”。

道,不再是一個人在不同時間下的空間移動,而是如相機鏡頭般“壓縮”了過去、現在和未來的關於時間的“景深”。

最後

有多少等待中的平凡英雄,終其一生沒有遇見偉大時刻?

概率裏令人疑惑的一點是,即使你做了正確的事情,好的結果也未必發生。

尤其是,當你將自己的時間尺度拉長至超越自己的生命,當你將自己的空間尺度擴大至超越自己的利益。

用更大的概率地圖來替代自己的那一個,這種行為的動機源自人類神奇的天賦,那就是向無盡的宇宙提問:我是誰?我的歸屬何在?我所屬的哪個整體是什麽?

於是,人們甘於為自己享受不到的樹蔭種樹,為一輩子都為某件不會發生的事情做準備。

叔本華說:“人雖然能夠做他所想做的,但不能要他所想要的。”

這絕非人類的困境,相反,這正是人類的自由意誌之所在:

偉大決定於選擇,而非結果。

為什麽要每個人都“成功”呢?

有些人就是要荒廢才華,有些人偏要在那些無用之處不計成本的投入(如開篇那個出數學題的詩人),有些女神就是要奮不顧身地愛渣男,為何非得精打細算地公主配王子?

有些人就是要在蘋果最便宜的時候(希望你做了前麵賣蘋果的題目)賣掉全部,在你們仍然沉睡的清晨煙花綻放,傾其所有,無人看見。

本文來自微信公眾號:孤獨大腦(ID:lonelybrain),作者:老喻在加