鏈接:https://zhuanlan.zhihu.com/p/31235356

來源:知乎

著作權歸作者所有。商業轉載請聯係作者獲得授權,非商業轉載請注明出處。

今天我們來聊聊存儲器,存儲器不僅是我國進口集成電路的大頭,而且在全球半導體市場占有舉足輕重的地位。

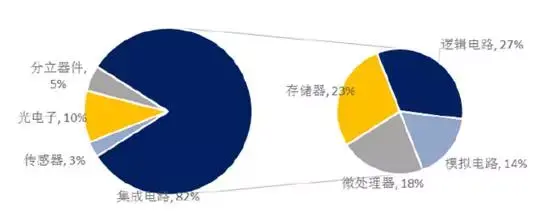

以2016年為例,全球半導體的銷售額之和為3389.31億美元,其中集成電路為2766.98億美元,占82%(注意集成電路是半導體的一部分)。但看存儲器的話,市場為780-800億美元左右,占全球半導體市場的23%,是僅次於邏輯電路的第二大產品。資料來源:Wind

在存儲器這個領域,韓國人是毫無疑問的全球霸主,

在DRAM領域(也即是手機裏的1G,2G,4G….內存),韓國擁有壓倒性優勢,三星+海力士占了全球份額80%;

在NAND FLASH領域(也就是手機裏的32G,64G,128G…..內存),三星+海力士也占了全球份額50%-60%

韓國的三星和海力士,也憑借著在存儲器領域的出色表現,成功把韓國送進了世界半導體強國的行列。

以2016年全球半導體20強的營收為例,

前20強中美國公司營收總和遙遙領先1197億美元,世界第一;

2016年韓國三星+海力士兩家營業收入為587億美元,僅次於美國位居世界第二;

世界第三是我國台灣,台積電+聯發科+聯電為423.89億美元

世界第四是歐洲,有三家NXP+英飛淩+ST為243.5億美元。整個歐洲還沒有韓國的一半,是韓國的41.5%

世界第五是日本,索尼+瑞薩+東芝三家加起來是213.74億美元,隻有韓國的36.4%

是否有種出人意料的感覺,單從營收來看,韓國竟然是世界第二半導體強國,比歐洲和日本加起來還要多。

實際上,由於存儲器在2017年的瘋狂增長,韓國成為全球半導體領域增長最快的國家。根據ICinsight 2017年10月的預計,

2017年NAND閃存市場強勢增長44%,DRAM市場更是逆天增長74%,兩相加持之下,帶動2017年IC市場將實現強勁增長22%。

也就是說,2017年存儲器占世界半導體的份額不是23%了,而是30%。

這直接使得三星和海力士今年大賺特賺,

韓國芯片廠商SK海力士發布了第三季度財報。報告顯示,SK海力士Q3淨利潤同比增長411%至30560億韓元(約合27億美元)。這個季度淨利潤是華為一年淨利潤的50%,比索尼和鬆下一年的淨利潤都多。如果海力士繼續保持這樣的季度淨利潤,也將成為驚人的百億美元利潤公司。 三星今年第三季度淨利潤更是高達98.7億美元,增長145%,季度淨利直逼蘋果,成為世界最賺錢的兩家公司,比全球所有銀行,保險,石油公司都要賺錢。

那麽三星的淨利潤和業績為什麽增長這麽快呢?我們以2017年上半年為例,看看三星究竟是從哪裏賺了錢,

上半年三星半導體收入293億美元,增長49%,

OLED屏幕收入132億美元,增長25%,

手機收入453億美元,增長0.4%,家電收入187億美元,下降0.1%。

再看營業利潤率,半導體43.1%,手機21.5%,屏幕20.1%,家電僅為3.3%。

看營業利潤的話,

2017年上半年三星半導體營業利潤126.3億美元,而手機是52億美元,OLED屏幕為26.5億美元,家電為6.2億美元。

半導體已經是三星第一大利潤來源,超過了三星電子其他三項主營業務手機+OLED屏幕+家電之和,三星今年的增長,主要就是靠存儲器,其次是屏幕。

實際上,三星已經超過了英特爾,成為世界第一大半導體公司,2016年第一季度,三星半導體對英特爾的收入是93.4億美元和131億美元,到了2017年第二季度,已經變成了149億美元對144億美元。三星半導體超越了英特爾。

韓國的人口隻占全球的0.7%,在半導體領域,不隻是存儲器,如果再算上三星的手機處理器的話,他們拿下了全球半導體市場的20%左右,超過了日本,歐洲和中國,可以說半導體產業是韓國人20多年前賭對了國運。

不過從另外一個角度來講,如果當年韓國人半導體這條路走錯了,那麽今天韓國的人均GDP就不是2.7萬美元了,而是更低,這也是小國家抗風險能力弱的結果。

存儲器主要分為DRAM和FLASH,在2016年,市場容量DARM為大約414億美元, NAND FLASH 大約為346億美元,還有個市場份額比較小的Nor Flash市場,2016年市場空間大約33億美元左右。

2017年,DRAM市場將達到720億美元的規模,DRAM預計將成為2017年半導體行業最大的單一產品類別,超出NAND閃存市場(498億美元)222億美元

請注意,由於不同的機構數據不一樣,因此我都用“左右”兩個字,但是大概是這個區間。

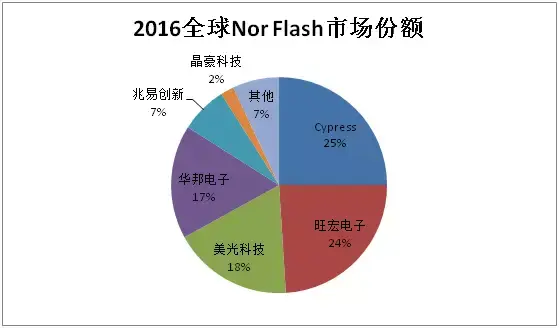

我國目前隻有在Nor Flash這個小市場有存在感,NOR Flash即代碼型閃存芯片,主要用來存儲代碼及部分數據。廣泛應用於PC主板、安防監控產品、智能家電產品、汽車等。

根據Trend force 2017年6月的數據,2016年全球市場份額,美國Cypress第一 25%, 台灣旺宏第二24%,美國美光第三18%,台灣華邦第四17%。在四強之外,就是我國的兆易創新了,市場份額7%, 這可以說是我們唯一一家自主的存儲器廠商。

當然這個7%隻是去年的平均值,實際上由於兆易創新增速很快,去年第四季度的份額已經超過7%了,而且今年以來Cypress和美光在中低端領域的不斷退出,現在兆易創新的全球市場份額已經超過10%了。

兆易創新的技術水平如何呢,最高端NOR Flash產品多由美光、Cypress供應,供應容量為64Mb、128Mb,華邦、旺宏則以NOR Flash中端產品供應為主,多供應16Mb、32Mb、64Mb產品,而兆易創新提供的多為低端產品,32Mb或者16Mb以下居多。事實上,兆易創新已經可以提供從512Kb至512Mb的係列產品,涵蓋了NORFlash的大部分容量類型,但是這和量產到達高良率還是有差距。

目前兆易創新的NOR Flash工藝現已由0.13μm升級至65nm實現量產,更先進的45nm 產品預計2019年才能實現量產,大家也看出來了,nor flash並不需要先進的製程,中芯國際完全就可以搞定。事實上,兆易創新主要就是讓中芯國際提供代工製造服務,目前60%左右的產品都是在中芯國際生產的,另外還有些是在長江存儲旗下的武漢新芯公司生產。

大家都知道,兆易創新今年也大幅度的賺錢了,在NOR Flash產品上,為維持產品高毛利、開拓更廣闊的市場,賽普拉斯(Cypress)、美光科技、三星電子等全球閃存芯片巨頭已將產品重點轉入市場容量更大的NANDFlash和DRAM芯片領域,尤其美光釋放信息希望出售NOR Flash業務。隨著全球閃存芯片巨頭逐步淡出NORFlash芯片市場,給兆易創新帶來了非常大的機遇。

兆易創新是一家技術型公司,創始人朱一明是清華的碩士,矽穀海歸,國家千人計劃技術專家,他領導兆易創新開創了中國存儲器產業的商業化。下圖為朱一明

除了Nor Flash以外,兆易創新還做低容量尤其是SLC(single level cell)的NAND FLASH產品,SLC可以理解成一個存儲單元隻能存儲一位數據,也就是0或者1,產品容量從1Gb至8Gb,這些小容量產品整體市場規模較小,並不能發揮國際主要大廠工藝節點先進的特長,適合兆易創新的發揮。換句話說就是別人看不上的小市場。

目前主要國際大廠三星,東芝,海力士等都是做MLC(Multilevel cell)和TLC(trinarylevel cell)比較多,分別是一個存儲單元可以存放兩位數據和三位數據,例如我們手機裏麵的32GB,64GB,128GB, 256GB等等,基本是MLC或者TLC。這樣的好處是成本低,同樣一個存儲單元可以存放更多數據,體現就是更大的GB容量。

目前兆易創新NAND Flash實現38nm工藝技術產品成功量產,24nm產品研發驗證進度穩步進行,加快產品量產並推出更大到32Gb的產品。這個和國際主流的差距是巨大的,三星早已進步到16nm。

除了隨著製程工藝的不斷推進,在平麵上總會遭遇極限,由於閃存本身的物理特性,當工藝逐漸提高後,物理性能提升並非線性,絕緣層氧化物太薄容易磨損。

因此還要朝堆疊的方向發展,這樣對製程工藝的要求反而沒有那麽高。

兆易創新也需要開發類似於三星的32層,64層堆棧3D NAND FLASH,才能滿足高容量和先進製程的要求,不過短期內不要指望兆易創新能做出來,因為連2DNAND flash的24nm製程都還沒有量產。國際大廠都是因為2D的製程逐漸做到了16nm,逐漸遭遇了極限,才轉向3D尋求更高性能和容量。

另外兆易創新還做MCU產品,目前海外大廠瑞薩、NXP、TI、ST 等廠商占據主導地位,但公司在部分細分領域已經取得不錯的進展,兆易創新的 MCU產品,主要應用是在物聯網和車聯網領域。

實際上,我們看去年兆易創新上市時候的資金籌集,Norflash研發和產品改造1.6億元,NAND FLASH研發和產業化投入2億元,MCU產品研發和產業化投入1.2億元,另外3280萬元建立研發中心。這家公司是典型的技術型公司。

2017年前三季度,兆易創新公司實現營業收入15.17億元,同比增長44.69%;歸屬於上市公司股東的淨利潤3.39億元,同比增長134.74%。

預計今年能夠首次突破20億人民幣,但是仍然是一家隻有3億美元的小公司。

由於兆易創新良好的發展態勢,也被合肥的自主化集成電路項目合肥長鑫看上了,

合肥長鑫是安徽合肥政府控股的國有公司,成立於2016年6月,沒錯這家公司到現在才成立了一年多一點。

2016年底投資494億元人民幣開始建設DRAM存儲器基地(實際消息在2017年5月才正式公布),預計2018年底開始量產,兩年時間量產,簡直是大躍進。

2017年8月,合肥日報一篇名為《前七月全市開工317個“大新專”項目》文章是這麽寫的:“現在,在合肥經開區,合肥長鑫高端通用存儲晶圓製造項目正在施工,該項目擬建成業界先輩工藝製程的12英寸存儲器晶圓研發項目,計劃2017年廠房建成,明年上半年完成設備安裝和調試,預計下半年產品研發成功。”

其技術來源是哪裏呢?合肥長鑫核心的經營合作夥伴是合肥睿力集成公司,這家公司的法人是王寧國,是大名鼎鼎的全球第一大半導體生產設備公司美國應用材料公司的前全球執行副總裁,應用材料公司還有一個中國人尹誌堯,也曾經做到副總裁的位子,他後來回國創建了現在國內最好的半導體設備製造企業中微半導體。王寧國也是前中芯國際的CEO,在2011年的那場中芯國際控製權爭奪戰中,他離開了中芯。

所以合肥市政府是依靠王寧國的睿力集成公司來組建集成電路發展平台,大舉挖角海力士,爾必達,華亞科等的員工組成研發隊伍,華亞科前資深副總劉大維也成為了合肥長鑫的員工。

除了除了以王寧國主導開展公司經營和發展以外,合肥政府還找來了兆易創新作為合作夥伴,實際上在合肥長鑫剛剛成立的2016年,兆易創新在全國的高校,包括中國東南大學、南京理工大學、西安交通大學、武漢理工大學、四川成都的電子科技大學等展開一連串招募活動的時候,

在招募簡章上就揭示了兆易創新與合肥的共建項目,要打造集設計、製造、加工於一體的芯片公司,項目共三期計劃,第一期規劃興建一座 12 寸晶圓廠,落戶合肥空港經濟示範區,估計2017年 7 月動工,而目前團隊逾 50 位員工,到 2017 年估計要達千人規模、2018 年上看 2 千人,這個項目實際上就是合肥長鑫DRAM項目。

經過一年多的籌備,兆易創新與合肥產投(合肥市產業投資控股(集團)有限公,唯一股東及實際控製人為合肥市人民政府國有資產監督管理委員會)於2017年10月26日簽署了《關於存儲器研發項目之合作協議》,約定雙方合作開展工藝製程19nm 12英寸晶圓存儲器(含DRAM等)研發項目,預算約為180億元人民幣。項目目標在2018年12月31日前研發成功,實現產品良率不低於10%。

請注意2018年12月31日離現在也就是一年多一點,如果順利完成的話,那麽合肥長鑫將成為中國第一家自主化大規模DRAM工廠,領先長江存儲。雖然到時候良率隻有10%,但是也將是突破性的進步。

為什麽是突破性的呢,因為將是世界第四家突破20nm以下DRAM生產技術的公司,如果按照目前規劃的產能(月產12.5萬片晶圓)來看,如果全部順利實現,雖然到時候仍然比不上三星和海力士,但是可以和美光比較下,也在全球第四位。

我們現在的疑問是,兆易創新這麽多年雖然一直在搞自主研發,但是隻有NORFLASH, SLC NAND FLASH和MCU的量產經驗,缺乏DRAM領域的量產技術,

另外王寧國雖然是產業大牛,但是他從多家廠家挖角技術人員過來,那麽誰才是核心技術主導?這些我們不得而知,但是合肥長鑫以兆易創新+睿力集成的形式開展DRAM 試產技術攻關,我們拭目以待結果。

我是看好兆易創新這一類技術型公司的,中國已經有很多這樣的案例,例如科大訊飛,百度,比亞迪,小米,寒武紀等等,創始人都是技術大牛。

人才才是公司發展的核心因素,兆易創新在過去這麽多年發展並不容易,更多是受製於公司規模的影響,研發是要投錢的。2016年公司總收入才14.89億元,可以想象能夠投入研發的資金也就是一兩億元人民幣的水平,即使是2016年公司上市,募集到的研發和產業化資金也才6億人民幣。

兆易創新在今年完成了對國家隊的歸順,國家大基金在2017年8月投資了14.5億收購了兆易創新11%的股權,成為第二大股東,僅次於創始人朱一明。

這次180億的DRAM合作研發項目,按照1:4的比例,兆易創新自籌36億人民幣,合肥產投籌資144億人民幣,資金規模遠遠超過兆易創新曆史上的所有大型項目,這是兆易創新成立以來的最大曆史機遇。

前景怎麽樣,2018年底到2019年我們就能知道答案。

在存儲器領域,除了已經有了多年自主化經驗兆易創新以外,就是國家隊長江存儲公司了。

說長江存儲,還得從武漢新芯說起。

武漢新芯是武漢的集成電路製造企業,成立於2006年,

這家企業成立還是政府背景,是湖北省和武漢市下決心進軍集成電路製造領域的產物,但是湖北省和武漢市政府並沒有管理集成電路製造工廠的經驗和技術,所以最開始采取的對策是交給中芯國際來管理,但是中芯國際在當時,本身也處在艱難發展之中,尤其是技術上被台積電訴訟侵權,實際上無暇顧及武漢新芯的發展。

武漢新芯成立之初本來是想做DRAM,沒錯,中國早在11年前就開始試圖進軍DRAM領域了,但是成立之初就遇到了DRAM的價格低穀周期,不得不放棄DRAM的生產,民族工業的發展總是會遇到困難。實際上,從目前三星和海力士的瘋狂投產來看,他們正在製造又一個存儲器價格周期來製衡中國存儲器產業的發展,我們等會兒再看。

武漢新芯2008年9月開始為美國Spansion(飛索半導體)生產NAND Flash 閃存,那個時候武漢新芯的技術水平還在65nm這個階段。然而好景不長,飛索半導體遭遇經濟危機之後業績一路下滑,到2010年武漢新芯訂單數量急劇下降。不得不尋求出售,台灣台積電,美國美光,豪威都成為潛在的合資對象,

但是由於國內業界的呼籲,以及武漢市政府堅持自主的原則,最終放棄了合資計劃,每次我看到這裏,總是想為武漢政府點個讚。

這個時候武漢新芯已經成立四年了,可見中國集成電路製造企業的艱難。

當然合資未果也帶來了一些機會,那就是美國豪威的圖像傳感器(豪威,索尼和三星是手機攝像頭的圖像傳感器芯片的高端三巨頭)開始找武漢新芯生產製造,但是新芯公司仍然處於艱難地步。

2011年,在武漢政府安排下,中芯國際最終作為武漢新芯的合資對象,中芯國際投資10億美元,把新芯變成中芯國際的控股子公司,但是中芯國際2011年的營收隻有13.2億美元,比上一年大幅下滑15.14%,淨利潤為大幅虧損2.47億美元,比上一年大幅下滑19.8倍。

因此合理估計,中芯國際的10億美元注資計劃實際上最後沒有完成,2013年中芯國際退出了武漢新芯業務。

武漢新芯2013年之後導入了兆易創新的NOR FLASH業務,為兆易創新提供製造服務,兩家國產設計和製造公司終於聯合起來了。事實上,今年以來兆易創新的業績飆升,也帶動了武漢新芯的收入上漲,遺憾的是由於2017年上遊的12英寸矽片被日本公司卡脖子,導致武漢新芯拿不到矽片產能,所以找中芯國際簽協議買矽片,當然實際上中芯國際也是找日本人買,曲線救國而已。

武漢新芯的命運轉機還是來自於2014年11月成立的國家集成電路大基金,這個基金推動中國先進集成電路產業發展。

2016年3月武漢新芯宣布,將投資240億美元在武漢打造一個世界級的半導體存儲企業,集中精力研究生產NANDFLASH和DRAM。

分三個階段部署,第一家工廠專注NAND閃存生產,第二家工廠專注DRAM芯片生產,第三個階段的設施將專為供應商服務。

請注意,第一家工廠是做NAND FLASH的,也就是長江存儲是優先量產NAND FLASH產品。

由於一直和飛索半導體(Spansion)合作製造NAND FLASH產品,所以武漢新芯還是選擇和Spansion合作研發新一代的32層3D NAND FLASH。

240億美元,武漢新芯哪裏來這麽多錢呢?背後是國家集成電路產業投資基金股份有限公司、湖北省集成電路產業投資基金股份有限公司、國開發展基金有限公司、湖北省科技投資集團有限公司共同出資作為股東。

四個月之後的2016年7月,在國家大基金的推動下,紫光集團參與進來,共同在武漢新芯公司的基礎上成立了長江存儲公司,武漢新芯成為長江存儲的全資子公司,長江存儲由紫光集團控股子公司紫光國器,國家集成電路產業投資基金股份有限公司、湖北國芯產業投資基金合夥企業和湖北省科技投資集團有限公司共同出資。其中紫光國器出資197億元人民幣,占51.04%,從而對長江存儲形成控股。

感謝湖北和武漢政府多年對武漢新芯的堅持,讓中國的存儲器製造有了發展的基礎,或者說是火種。

2017年1月,紫光集團進一步宣布投資300億美元(約2000億人民幣),在江蘇南京投資建設半導體存儲基地,一期投資100億美元,建成月產能10萬片,主要生產3D NAND FLASH(閃存)、DRAM存儲芯片。

武漢工廠240億美元+南京工廠300億美元,光是長江存儲項目,中國就砸了540億美元,那麽長江存儲的前景如何?

首先武漢新芯公司之前一直在為美國飛索半導體生產NANDFLASH,同時目前也是兆易創新Nor Flash產品的供應商,因此是有製造經驗的。

長江存儲麵臨的是和中芯國際一樣的問題,就是先進技術決定著未來。

長江存儲自身的技術實力肯定是不足的,為了獲取技術,長江存儲的前身武漢新芯就是在和飛索半導體進行聯合研發NANDFLASH,要知道飛索半導體現在已經被美國Cypress公司收購,這是全球NOR FLASH領域的領頭公司。

但是不管是飛索半導體,還是Cypress,都不是NAND FLASH領域的先進廠家,這個市場是被三星,海力士,美光,東芝四巨頭把持的。

所以飛索半導體自身的NAND FLASH技術實力,也是無法和國際四大廠相比的。

長江存儲也深知飛索半導體的技術實力也是不夠的,為了推動技術研發的進步,長江存儲除了和飛索半導體合作,主要是找來了國家隊的中科院微電子研究所搞共同研發,事實上,我們從中科院的網站上也可以看出,他們深度的和長江存儲一起研發新工藝。

2017年2月,中科院微電子所的網頁上發布了這樣一條消息,國產32層3D NAND FLASH芯片取得突破性進展,通過電學特性等各項測試。

http://www.ime.ac.cn/xwzt/kyzt/201702/t20170215_4745158.html

新聞中明確的提到“該款存儲器芯片由長江存儲與微電子所三維存儲器研發中心聯合開發,在微電子所三維存儲器研發中心主任、長江存儲NAND技術研發部項目資深技術總監霍宗亮的帶領下,成功實現了工藝器件和電路設計的整套技術驗證,向產業化道路邁出具有標誌性意義的關鍵一步”

很有意思,中科院微電子所的主任同時兼任長江存儲的技術總監。

除了兩個外部力量,美國飛索半導體和中科院微電子所合作以外,長江存儲也在加強自己的研發力量,

挖來了晨星創辦人和前總經理,技術大牛楊偉毅出任長江存儲公司CTO,

晨星當年在台灣和聯發科是芯片領域的大小M(英文名字都以M開頭),隻不過後來晨星被聯發科收購了。楊偉毅是福建廈門人,在大陸出生和長大,到美國讀書之後,由於當時中國大陸並沒有良好的半導體產業環境,因此到了台灣開始職業生涯,他是晨星公司研發的核心人物和領袖。

如今回到大陸主導擔任CTO,可謂重新找到了職業生涯的新起點。楊偉毅的技術實力,是被業內高度認可的,實際上他當初帶領晨星公司在技術上實現對聯發科的追趕,在電視芯片上反超聯發科。

實際上,當年晨星在台灣,就被很多人看做是台皮陸骨的公司,因為公司高管大陸背景比較深。

不過有意思的是,盡管媒體2017年2月就報道了楊偉毅加盟長江存儲擔任CTO,但是長江存儲至今對此諱莫如深,從來不公布正式消息,楊偉毅本人也從未證實。甚至長江存儲官網上也沒有公布管理團隊信息。

同時紫光還延攬了台灣第二大晶圓代工廠聯電前CEO孫世偉,擔任全球執行副總裁一職。不過孫世偉主要負責紫光在成都的12寸晶圓廠業務,並非是負責存儲芯片。楊偉毅和孫世偉這兩位都是台灣半導體業界鼎鼎有名的大佬級人物,

紫光集團還有另一位全球執行副總裁高啟全,他是紫光集團董事長趙偉國2015年10月親自從台灣挖過來的重量級人物,高啟全是台灣NORflash公司旺宏的創始人,同時也是台灣第一,世界第四大DRAM公司南亞科的總經理。同時還是南亞科和英飛淩的合資公司華亞科的董事長(華亞科目前已經被美國美光並購)。是台灣半導體產業的重量級人物。

目前高啟全在長江存儲擔任的是執行董事長的角色,同時也從台灣帶來了一些有經驗的工程師。

高啟全在今年接受記者采訪時表示,3D NAND和DRAM技術絕對在大陸自主開發,技術不成熟時不會冒然投產,另外除了3DNAND閃存之外,還組建了500人的研發團隊,其中大約50人來自台灣,攻關DRAM內存製造技術。

目前長江存儲的重心放在3D NAND flash的開發上麵,同時也在推進20/18nm的DRAM開發。NAND Flash肯定是長江存儲最先量產的產品,因為傳統2D轉3D NAND技術後,半導體機台設備幾乎都要換新,所以這時候投入是對的,每一個存儲器陣營都站在同一個出發點。

而DRAM技術,每轉進新一代製程技術僅增加20%的半導體機台設備,意思是,既存的半導體大廠的多數機台設備都已經折舊光了,新加入DRAM技術的人去買新設備來生產,成本非常貴,競爭力會很差。

20/18nm工藝的DRAM——如果是真的,那麽這個技術水平確實很先進了,雖然三星2015年前就量產20nm工藝了,不過美光、SK Hynix公司都在2017年才會完成製程轉換到20nm,而18nm目前就隻有三星一家大規模量產,其他兩家還在準備中。

而合肥長鑫的19nm,最快也要到2018年底才能達到10%的良率

按照長江存儲的說法,DRAM進度慢於NAND FLASH,那麽DRAM量產最快也就是在2020年,差距還是有三年。

長江存儲現在的進度,根據長江存儲 CEO 楊士寧介紹,2017年底將提供32層樣片,繼續向64 層 3D NAND 發展,樂觀估計2019年量產64層技術。

目前韓國三星已經在2017年量產64層 NAND,可以看出中國和韓國的技術差距在2年,2年看似很短,其實在競爭激烈瞬息萬變的市場,已經是極大的差距了。抗韓將是長期的進程。

長江存儲執行董事長是台灣挖來的高啟全,

目前長江存儲CEO是海歸楊士寧,他也是中芯國際前COO;

長江存儲CTO是海歸楊偉毅。

這樣一個陣容,我在思考一個問題,長江存儲是一家新公司,三個人都是空降到武漢新芯的人才,內部的理念和發展道路是否會存在不一致?

這是長江存儲發展的一個隱憂,也考驗紫光集團董事長趙偉國的能力。

趙偉國嘛…..不知道說什麽好,他曾經在1996年擔任清華旗下紫光的副總,以及從1997年開始擔任清華同方的副總,還曾經在2004年出去自己創業,但是自己創立的健坤集團,是個搞投資的…….

實事求是的說,和國內各大科技公司不一樣,趙偉國從來沒有真正的做成一個高科技企業的經曆和經驗,搞投資倒是有一套,這也是業界普遍擔心的問題。

國內的高級人才,例如百度的李彥宏,騰訊的馬化騰,小米的雷軍,華為的任正非,比亞迪的王傳福,都是技術專家+企業家,但是趙偉國並不是。

但是從技術的角度來說,CTO楊偉毅確實是技術大牛,同時有中科院微電子所國家隊和飛索半導體聯合研發,在自主研發這條路上長江存儲還是有自己的力量的。

當然,存儲器另外還有一家福建晉華,不過我並不看好,這個項目是合作開發模式,完全委托台灣方麵開發,缺乏自主研發的力量。合肥長鑫是有兆易創新,也有王寧國作為重心。長江存儲更是人才濟濟。相比之下福建晉華弱很多。

我們現在做下總結,2016年是中國存儲器產業大發展的元年,長江存儲和合肥長鑫公司都是在這一年成立,

按照計劃,合肥長鑫是2018年底開始DRAM試產,2019年規模量產;

長江存儲是在2019年開始64層 3D NAND FLASH 規模量產, DRAM的進度慢於NAND FLASH,那麽就是2020年。

也就是說,大約2年後的2019年就是最關鍵的年份,中國存儲器量產與否就看那個時候了,事實上就算一切順利,到時候的量產的良率也還達不到國際水平,在技術上也落後主流兩三年,所以在市場上不可能用於高端的旗艦機型,還得從低端的手機做起。

2019年,我們會解決有無的問題,也就是,隻是在2019年開始上場比賽了,要想真正的實現超越,還早的很,

中國的京東方2005年就量產顯示屏了,12年了,到2017年的今天追上韓國了嗎?沒有。

中國的智能手機品牌,如果從2011年小米發布小米1為標誌的話,到2017年的今天,追上韓國了嗎?沒有。

即使最強大的華為,到2013年發布了P6,才算是第一部真正賣出影響力的華為品牌智能手機,到今天已經四年了,全球智能手機銷售額也不到三星的30%,比蘋果差的更遠。

要在這個領域追上世界最先進水平,不要指望短時間內能做到,要做好五年,十年的長期競爭準備,說白了,2030年市場份額能追上三星就算不錯了,不要想把三星徹底打垮。

不僅是技術上比不上,現在三星和海力士又在瘋狂投資建廠製造價格周期

下圖是今年的半導體資本支出,可以看到存儲器的工廠投資超過300億美元,其中絕大部分來自三星+海力士。

我們說長江存儲三四年的時間投資540億美元建成武漢+南京兩大基地,這個數字看起來很多,平攤到每年也就100多億美元,而韓國人一年在存儲器領域的投資就超過200億美元。

2017年5月,三星在韓國華城工廠投資27億美元增設DRAM產線

2017年8月,三星宣布未來三年投資70億美元,在中國最大的西安工廠擴產NAND Flash產能

2017年11月的消息,三星還將繼續擴容內存產能。

事實上,今年三星的資本支出將達到創紀錄的260億美元,光是NAND FLASH就投了140億美元,而2016年三星的資本支出總額才113億美元。

海力士也沒有閑著,2017年11月,SK海力士與無錫市政府簽約,計劃投資86億美元擴充DRAM產能,估計新廠房每月產能為20萬片,製程技術鎖定以10納米,且由SK集團副會長暨SK海力士代表理事CEO樸星昱親自到無錫考察,與市長汪泉見麵,該廠房預計2018年底完工,在2019年搬入機台設備開始實現量產。請注意這個時間。

由於DRAM的供需在不斷漸漸走向平衡,

2019年,很有可能中國的存儲器剛出世,就要麵臨低價周期開始來臨的局麵,同時由於技術上比韓國差,還會處於售價和利潤率也比韓國人低的情況。

我們要做好長期燒錢,10年不盈利的心理準備,這對中國人的心理壓力是巨大的,首先是總計1000億美元的投資砸下去,卻賺不了錢,長期如此,一定會招致各種質疑,還記得之前那篇質疑中國花了幾千億建自主標準TD-SCDMA3G網絡的文章嗎?在網上廣為流傳。

其次由於技術水平和管理水平原因,中國存儲器公司的利潤率一定比韓國低,到時候還會出現同樣是在低價格周期,韓國人隻年虧損5億美元,而我們可能要年虧損20億美元甚至50億美元,甚至出現韓國人每年還能賺5億美元,我們卻要虧50億美元的情況。

但是我們在心理上,一定要有最終一定會贏的信心,一旦進入耗國力的拉鋸戰,韓國人不可能贏。

1:中國的經濟體量是韓國的8倍,韓國人和中國人比燒錢,他們耗不起,技術水平越是迫近,韓國人的利潤和份額壓力就會越大,一旦出現技術水平出現拉齊,他們就會出現利潤和份額迅速下降。

這不是我的猜測,而是現實,2017年上半年,三星電子各個產業的營業利潤率,半導體43.1%,手機21.5%,屏幕20.1%,家電僅為3.3%。

再看營業利潤的話,2017年上半年三星半導體營業利潤126.3億美元,而手機是52億美元,OLED屏幕為26.5億美元,家電為6.2億美元。

從三星電子的四大板塊發現什麽規律了嗎?中國越是強大的產業,韓國人的利潤總額和利潤率越低。

中國最強大的家電,三星根本賺不到什麽錢,

中國在快速發展的屏幕和手機,三星賺錢能力一般,

隻有中國完全沒有發展起來的半導體,三星在大賺特賺。

2: 不要恐懼我們的存儲器產業在燒錢,要考慮全產業鏈的盈利。

中國是存儲器的最大買家。下遊的製造和品牌都逐漸掌握在中國人的手裏,存儲器如果便宜了,可能長江存儲虧了,合肥長鑫虧了,但是我們下遊的華為,OPPO,VIVO,小米這些廠家卻會因此受益,事實上,中國品牌手機目前全球份額50%左右,中國品牌廠家每年出貨7億部手機,一部手機節省1美元成本,就會帶來7億美元的淨利潤。

舉個簡單的例子,由於2016年三星存儲器和屏幕的漲價,讓華為損失了多少錢?

2016年11月華為宣布的消息,華為2016年在韓國供應商采購金額高達45億美元,增長了109%,按照2016年平均6.8的匯率,就是306億人民幣,占到了2016年華為總營收大約5200億人民幣的5.88%.

更為重要的是瘋狂的增長,2016年華為總體營收增幅僅為32%,其中包含了手機業務的消費者業務營收增長為42%,而對韓國供應商的采購金額卻猛增了109%,這大大的侵蝕了華為的利潤。

華為集團2016年營收為5200億人民幣,比上年的增量為1250億人民幣,以手機為主體的華為消費者業務2016年營收達到了1760億人民幣,比上年的增量為469億人民幣,

而從韓國供應商采購的金額,2015年為大約147億人民幣,2016年增長了109%達到306億人民幣,增量為159億人民幣,對韓國采購金額的增量占到了整個華為集團的營收增量的12.7%,占到了華為消費者業務2016年營收增量的34%,這是個相當可怕的數字。華為為什麽2016年明明業績很好,收入增長了32%,淨利潤卻僅僅增長了0.4%,很大一部分是來自三星的侵蝕,存儲器可以漲價50%,手機要漲價10%都困難。

一句話,存儲器領域的戰爭,將會比我們想象的要殘酷,也會比我們預計的持續更久,但是也要有信心,最終獲勝的一定是更加具有規模優勢的中國。

2019年,僅僅隻是戰鬥的開始,

往期文章: