最近從網上看到中國多省大醫院開始取消醫院“門診輸液”治療的消息。記得俺每次回大陸探親時,若是感冒發燒到門診看病時,在醫生的建議下也是“從善如流“接受輸液治療。而且通常情況下,病人也樂於甚至要求醫生采用輸液治療的方法。眾口一致的原因多是,輸液治療使得病人康複快, 可以馬上回單位上班。事實上也確實如此,輸液用於糾正電解質紊亂,酸堿平衡,體液平衡,抗菌消炎,血管造影等用途不可或缺,臨床用途廣泛。藥物經過靜脈直接輸體內,使其在血液中藥物濃度迅速達到峰值並且分布全身,比口服或者肌肉注射效果來得快作用可靠,也很適於急救。但另一方麵,因為輸液產品直接進入血液係統,故對其產品質量要求高。通常輸液產品必須保證無菌、無熱源、無不溶性微粒、長期儲存穩定等等,因此對廠家的輸液產品質量控製要求也很高。據估計,中國每年因為各種原因產生輸液藥物反應有30多萬人,因此而導致死亡有大約20多萬人。當然還有其他負麵影響,如對抗生素的抗藥性以及推高全民醫療費用或成本等等。

2015年11月,江蘇省在全國率先對醫院門診輸液治療現象加以遏製。全省二級以上406家醫院(除兒童醫院)全麵停止門診患者靜脈輸液。特別是對抗生素類輸液嚴加控製(頭孢、青黴素等抗生素藥物),明文規定可對醫師處方違規者提出警告和處分。其他藥品輸液也隻有在急診或住院時才能使用(但對社區醫院門診輸液沒有規定,不知何故)。最近其他省份的大城市醫院也開始跟進。如浙江,廣東,四川,陝西,內蒙,福建、湖北,江西, 河南, 新疆等地相繼出台針對門診輸液的限製性措施,直至全麵取消。國內少數個別醫院對門診輸液控製較早。如港大深圳醫院(2012年),浙大邵逸夫醫院(2012年)和北大附屬醫院(1998年),此前已經禁止門診輸液。

圖1和2.醫院門診設有輸液室。人們通常說的“吊瓶森林“,用來形容擠滿了人的醫院門診輸液室裏,吊瓶和輸液管像密密麻麻的樹林。無論大小醫院,輸液室總是最忙碌的地方,上百人同時打點滴的壯觀麵隨處可見。一般病人感冒三天不好,就加入了輸液大軍。

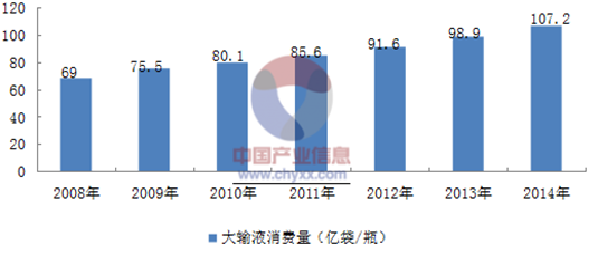

大陸門診輸液治療人滿為患,算是中國醫院一大特色,不過應該是90年代以後的事了。記得俺小的時候,感冒發燒隻是吃藥,如果體溫太高主要用物理降溫(冷水或者冰敷),實在熬不住才去醫院看急診打退燒針,從沒輸過液。覺得輸液一定是病入膏肓的住院病人才用。曾幾何時,“大輸液“(輸液大於50毫升的靜脈滴注)已然成為一個很大的產業了。輸液的目的也變得多樣化。如普通輸液、營養型輸液、保健型輸液,治療型輸液、血容量擴張用輸液和透析造影用輸液。俺娘冬天來臨時,她到醫院看門診,醫生總是建議”保健性輸液“可以提高免疫力,預防防老年人冬季感冒或者中風等。據統計現在中國醫院輸液每年消耗100多億瓶(圖3),平均每人8瓶(一般其他國家2-3瓶)。於是有人調侃說,輸液當成可樂喝了。

圖3. 從下圖中可見目前中國2008-2014年大輸液行業消費量情況。2008年為89億,到了2014年消費量為107億瓶,增長很快。而實際生產量因為要供給國際市場,比國內消費量要高許多。據統計,2010-2014的年生產量分別為:117,147,161,213和214億瓶。也就是說, 2014年的產量是其國內消費量的一倍(年產量214億瓶vs.年消費107億瓶)。

圖4. 中國大輸液產量前十名地區與所占份額(最高為四川19.9%,其次為山東16.3%)。中國企業多(300家),規模小,行業集中度低。前10位廠商的市場占有率約為2/3左右,但與發達國家相比,行業集中度仍然處於較低水平。歐美日等國,市場集中壟斷,企業少但規模大。如美國百特占全美80%市場;歐洲4大公司(費森尤斯、貝朗、百特克林泰克和法瑪西亞)占100%;日本大塚公司一家在日本國內占50%。

顯然,在大輸液行業利益驅使以及老的醫和藥不分家的製度下,加上百姓需求才出現了中國特有的門診輸液大軍的壯觀景象。也就是說,這是個利益團體,醫-藥製度和民眾醫療導向的複合社會問題。在遏製這種過度醫療現象的同時,也要注意那些確實有輸液需求的病人。總之,任何新政策出台,決策人應該能預見並事先考慮如何堵住那些可能的”下有對策“之漏洞,否則就是失職並因此而應該被問責。

(圖片來自網絡)