笨狼發牢騷

發發牢騷,解解悶,消消愁

正文

最近房價瘋漲,大家知道了,國內親戚朋友多的,內情更多,我跟著說也沒啥新鮮感,房價這麽高,大家都擔憂,不過樓市崩潰已經說了十幾年了,連《文學城》都有“中國房地產會崩盤嗎?”專題。其實“瘋”,隻是對局外人而已,我大老遠也能想象房民跟我們這些局外人的差距,我們不懂;不懂,沒法理解。

《文學城》轉載幾例:

《財經觀察》中國房貸負擔已超次貸危機時美國 崩盤後有多嚴重?

《鳳凰國際iMarkets》房奴們注意:中國還款負擔已超次貸危機時美國

幾個月前你要是聽了我的,你已錯過投資二線房產了,即使沒發,至少不用現在麵對著整個驚慌狀況。問內行,都說是因為“資金潮+資產荒”,也就是說地少房少錢多。

大家都這麽說

《財經》一文說“在中央政府發起樓市‘去庫存’號召十個月後,房價在部分一二線城市的漲勢如脫韁之馬”,整個是嘲笑習李,宏觀願望跟微觀行為的關係,世界上沒有一個經濟學家懂,大家都是瞎子摸黑,而“蘇州高層相關人士已被中央約談兩次”,啥意思?發999號文件?《房天下》說“隨著樓市進入‘金九銀十’的傳統旺季,市場供需兩端整體將持續上行,百城住宅均價的上漲趨勢有望持續”,等著好戲吧。

《上海證券報 》“滾燙”的土地財政

“部分城市房價的日長夜大,顯然與土地財政有關。”

地方土地財政依賴度加深,蘇州為例,前8個月的土地依賴指數高達82.6%

蘇州除了有有錢人,有錢,也花錢,正是有錢人想到的地方,房價不長才怪。

《經濟參考報》8月房價刷新單月上漲紀錄,瘋狂的樓市還能上演多久?

逆襲:房價連續三月下滑後衝高

風險 :“麵粉貴過麵包”成常態

驚歎:貨幣現象主導樓市

“張大偉認為,地王是未來最大的風險”。

前幾周在中央壓力下跟城市已經采取各種”限購“措施,包括打擊這個:

但無不失敗:

《房天下》一次性買走60套房子 成都樓市有點兒火(根據澎湃、房天下、金融投資報等綜合整理)

房商中介樂得馬上訂慶功宴去了,再多,他們也賣,他們能賣,自然合規矩了,可見政府不管。

一個人一次買走60套,近一億元,明擺著投機,你咋辦?

【後記】據新浪報道,此單交易泡湯,“雙方未能達成購買協議,客戶已退定”。

然而,

“盡管近期內地樓市開啟‘秋老虎’模式,但長期來看,投機炒作帶來的‘高燒’難以持續,樓市重新回歸理性健康發展仍是大概率事件”,說這的,是《人民日報》,真夠淡定。

人民日報是在吆喝大家趕緊買房嗎?

然而忍不住的大有人在,各種各樣的科普教育早已滿天飛了:

萬喆(中國黃金集團首席經濟學家)老嶽父說 房價是不能漲到天上去的!

《21世紀經濟報道》擊鼓傳花!“2.5線城市”房價漲幅路線圖

這一輪房地產熱與2009年那波非常相似,都是政策刺激銀根寬鬆,開發商融資成本極低,錢多得是

能怪誰呢?

作者費心論證“核心城市房價永遠上漲的六個理由”(貨幣超發、核心城市資源稀缺、人口淨流入和城鎮化、收入持續不斷增長、是核心城市不動產的投資屬性更強、中國房地產市場例外論)不成立

《中國證券網》杠杆上的樓市:一二線城市房價已現"非理性上漲"

老百姓也知道泡沫,不過還沒聽說專家把老百姓嚇回去,不買房子了的,咋辦?

《房天下》 北上深房奴房貸200萬起 還款負擔遠超次貸危機美國(網易財經、房天下綜合整理)

“美國在次貸危機時期,還款負擔率最高達32%;而日本在資產泡沫時期,還款負擔率最高達到45%“,現在”中國高達40%還款負擔率”。此文提到“中國新房交易杠杆率為27%”,不是所有專家都認可。

《老虎財經》刊登的幾位投資專家的意見:

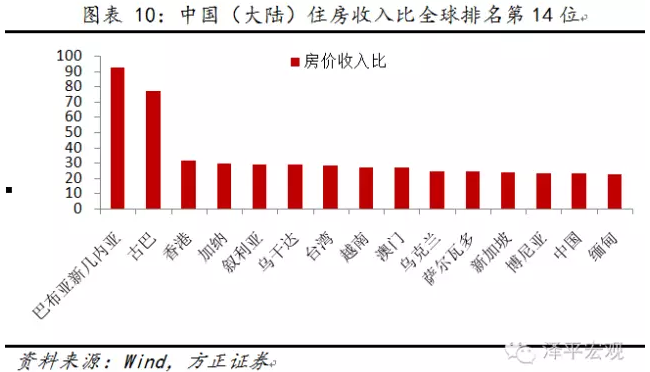

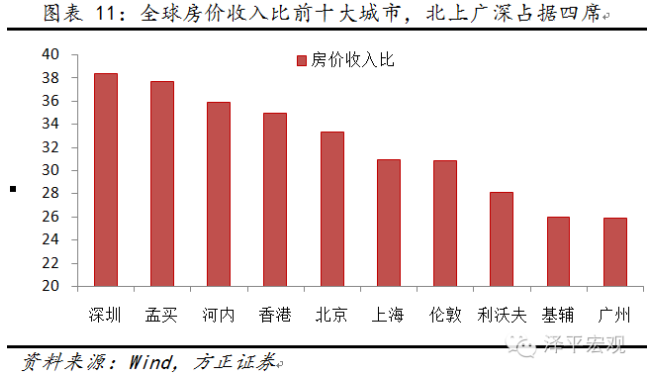

方正證券首席宏觀分析師任澤平:中國房地產泡沫風險有多大?

中國房市還是一個政策與貨幣現象

正如在《上海證券報 》“滾燙”的土地財政一文裏說的,部分城市房價的日長夜大,顯然與土地財政有關”,《上海證券報 》“滾燙”的土地財政:“部分城市房價的日長夜大,顯然與土地財政有關,”“‘地王熱潮下,熱點城市對土地財政的依存度不斷加深”。地方政府還是離不開土地,這也說明無論中央怎麽說都沒有,你中央咋不把錢多分點給地方?

問題還不止如此,中央沒少摻乎。怎麽摻乎?

錢。

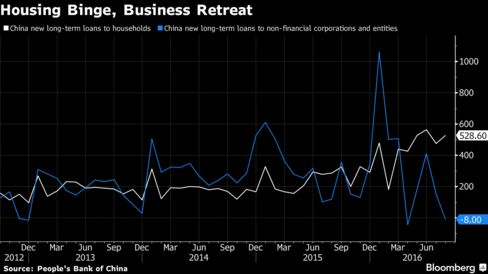

“中國8月M2貨幣供應同比增加11.4%,M1-M2剪刀差為13.9%,較7月15.2%的曆史紀錄收窄,結束此前“六連增”態勢;新增人民幣貸款9487億元,為7月的兩倍;社會融資規模增量14700億元,為7月規模的三倍”,就是房市的瘋狂的影子。

企業無意借錢,居民房貸接力

錢都流進了房市。銀行有自己的賬,還得講業績、平獎金,能跟中央忽悠的,一定忽悠,有人要借錢,不論是房企還是百姓,一個“符合政策”、“滿足金融管理風險要求(就是有足夠的抵押(collateral)”,不會想著社會物價穩定的,不過,這麽大規模的,李克強不點頭,銀行不至於潑出去。

不過錢是來之不易的,何況是借的。

《中國證券網》杠杆上的樓市:一二線城市房價已現"非理性上漲"說“中國的居民杠杆率近年來增長非常快,居民的負債占整個GDP的比重已從2005年的17.1%猛增到2015年的39.5%”,這隻是平均,有人說這比起美國還不差,海通證券的薑超說真實杠杆率更高,而泡沫破滅後購房者將會有多慘作者黃誌龍說的更幹脆,“中國不是美國,別比。”

可是老百姓,尤其是中產,咋辦?難道一線二線的吃喝玩樂不要了?笑話,人生意義全沒了,小夥老婆都找不到。

那還隻是一麵的。

說這是個廣告:

“招商銀行個人房產抵押貸款,貸款年限長,利率低,申請方便,最重要可以二押,即使目前房子還在按揭,也可以貸出升值的部分。”

(招商銀行說是假的。)

上麵舉國重慶60套房的故事是說,投機的絕對不是少數;要投機,就得用杠杆,這就來了“房抵貸”。

“8月份房價漲幅刷新了曆史紀錄,9月初,多個城市成交明顯升溫,在信貸超發的預期下,多地出現了恐慌性購房入市,”21世紀經濟報道援引中原地產首席分析師張大偉稱,“房產抵押貸款和消費貸是現在買房的兩大資金來源,相當於給房貸融資加杠杆。”

“根據監管要求,不論是消費貸款還是經營貸款,絕不能用於炒房、炒股”,可是在“房價飆漲的驅動下,原本不可以買房的‘房抵貸’以各種創新的方式繞開監管,流入房地產市場”。

啥法子?“銀行的房抵貸資金進入樓市,隻可能是弄虛作假”。

這房價是舉國上上下下同心協力一塊兒推上去的。

別怪百姓追不上房價 握不住性命!

欲罷難休。

過兩天說下回。

您是說遲早的事。

說壇崩盤為時尚早,一年內回調是必要的,但難見跌幅過20%。