笨狼發牢騷

發發牢騷,解解悶,消消愁

正文

中國經濟主要靠投資(參見:消費占中國經濟比例的多少,三駕馬車在總產值的比例),出口曆史上對引進外資、技術很關鍵,同時是就業的關鍵,不過我一直覺得中國出口其實在總產值和增長上都並非排第一位。投資,政府的主要是基建、產業(國企;民企在國家扶植行業,下麵提到),民間也有煤老板娛樂王之類的,但壓軸的,是房地產。

投資效果越來越低,大家都知道,習李也知道,但沒法子。

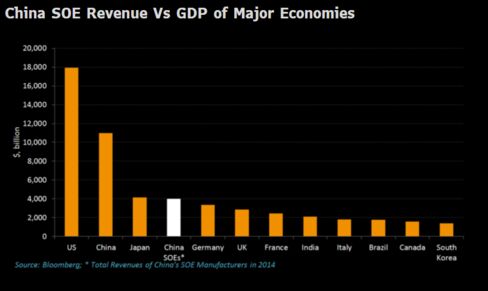

隨著中國經濟放緩,甚至有陷入僵局的地步,今年以來國內民間投資一直不振,大家除了房地產,其餘的沒啥興趣。《彭博》中國國企如果合並成一個國家,將是世界第四經濟:

《新浪》民間投資僵局

《世紀經濟報道》8月民間投資增速由負轉正 衛生教育領域受青睞

劉勝軍《金融時報中文版》中國民間投資放緩“謎團”探因

這一來,中國經濟就靠政府了,一是隻能接著吹房地產,此事下次再聊,二是增加投資。你要是留意李克強說的,李是要改革、更新換代、精簡、退稅降稅(後兩項旨在降低企業成本,譬如今年1-7月全國營改增整體減稅2107億,數千萬企業受益,但數目還是小),要消費,但這些都是遠水救不了近火,難以穩定局勢,消費這麽旺也沒把企業救了,結果習李隻能接著往下砸錢。

不過連習李都覺得中國(政府)沒錢了,不是說印不出錢,你印,負債就更多,負擔就更大,總有一天得還,現在銀行擁有的企業債成死債的都數不清了,兩人都沒信心。政府不出錢,那得民間出,剛剛說過,民間不願意,結果是又引進西方的先進金融:公私合資(Public Private Partnership,簡稱PPP,現在國內上流都不用中文了,PPP滿天飛)。基本上是政府出個種子資金,民間出大部,但政府擔保。風險沒了,大家何樂而不為?今年的公私合資很火:

(方正宏觀任澤平)還原中國經濟真相:為什麽生產強但需求弱、宏觀差而微觀好

PPP發力,基建訂單大增

火到都有人懷疑這又是個騙局。不過習李撐著,管他呢。

《華爾街日報》總結:

投資效果越來越低,大家都知道,習李也知道,但沒法子。

The linear stages of growth theory, which these institutions adapted into their own model, assumes that economic growth can only be achieved through industrialization. The idea is that the development of physical infrastructure—like roads, dams, and telecommunications equipment—enables economic benefits to “trickle down” to other sectors, spurring the training and migration of rural laborersHow does Chinese foreign assistance compare to that of developed countries?, Junyi Zhang, Brookings Institution, Thursday, August 25, 2016

可是如果隻是效率低,還好了,投資的結果是大家親眼目睹的,但潛在的問題報道就見到的不多,有,但屬於負能量,習近平不高興。問題是是否僅僅是低效率,萬一是100%浪費呢?

國內最近的辯論:

林毅夫:產業政策與我國的經濟發展——新結構經濟學的視角

張維迎:為什麽產業政策注定會失敗?

產業政策是國家根據國民經濟的內在要求,為提高產業素質,調整產業結構,從而調整供給結構和總量所采取的政策和措施的總和。 由於市場機製對產業結構調節力度比較弱,而產業結構以及相關聯的供給結構,又是宏觀經濟運行的重要經濟變量

張維迎說:“2009年推行的十大產業振興計劃導致了嚴重的產能過剩,政府對光伏產業的支持使得這個新興產業很快陷入危機。但我們並沒有認真地總結這些教訓”,確實是這麽一回事,光伏產業除了過剩,不但把自己汙染的一塌糊塗,還幾乎把錢送到了全世界,美國迄今節能部件價格大跌,多多得益於中國的過剩。

說浪費,國內也有人說,但大多不好開口,國外的就沒那麽多講究了。

不過,不說“浪費”,說“沒有經濟價值”,客氣了。但一個意思。一半以上廢了,可不是個小數目。我當然沒法拿出證據來支持這“一半”的數目,但浪費,相信大家知道的比我多多了。這舉個例子。

《觀察者網》綜合央視、澎湃(文學城轉載)央視:僅存16年即拆除 武大炸樓這筆賬到底該怎麽算?

建花了過億(新浪),設計還獲魯班獎,炸也花了1300萬。建的時候設計是大師(何鏡堂院士),“何鏡堂曾在《建築學報》上發表論文,闡述了這座教學樓的建設理念:‘無論是新建,或擴建都應保持風景區與原有地形、地貌和山光水色的和諧統一,在體型、布局、層數、高度、色彩和格調上都應認真考慮,不要破壞風景區的整個環境氣氛’”,而“現任武漢理工大學土木與建築學院副教授的王發堂,1999年作為武漢水利大學建築係的研究生,曾在《華中建築》上發表題為《珞珈山的瑕玷—評武漢水利電力大學主教學樓》的文章,稱‘(這棟樓)在整個風景區鶴立雞群,猶如珞珈山優美環境走向破壞的一座墓碑……’”,整個不就是一部鬧劇?給人的印象是建是為了花錢,拆,拆了重建,還是為了花錢。

難道這就是總產值?

老外中國投資粉

Say what you will abt Chinese infrastructure investment, but that's a bloody awesome bridge https://t.co/kc0i6laR0e pic.twitter.com/y43G4Ikgfb

— gabriel wildau (@gabewildau) September 12, 2016

![Photo taken on September 10 of the Beipan River expressway bridge in Bijie, Guizhou province. [Photo/Chinanews.com]](http://images.china.cn/attachement/jpg/site1007/20160911/001aa0ba3c6a193f04930d.jpg "Photo taken on September 10 of the Beipan River expressway bridge in Bijie, Guizhou province. [Photo/Chinanews.com]")

世界第一高橋北盤江大橋合龍

這隻是一個行業的一個領域而已。

這難道不是為了個大躍進?

【附錄】

經過半年多重整努力,廣西有色金屬集團(下稱廣西有色)還是宣告破產,成為銀行間市場債券發行人中第一家破產清算企業。

張旭認為:廣西有色事件後,廣西自治區企業融資成本上升所造成利息支出的增加,很有可能高於本次破產清算所免除的債務總額。此外,債券市場是全國性市場,因此債券違約的影響也具有較強的外溢效應,波及至其餘省份,使得債券融資成本形成全國性的上升。

財新記者獲得的法院公告顯示,因廣西有色及管理人未能在人民法院裁定重整之日起六個月內提出重整計劃草案,至今也未申請延期,廣西壯族自治區南寧市中級法院於9月12日宣告終止廣西有色重整程序,並宣告公司破產。

截至目前,管理人並未公布清算方案。橫生枝節的是,債權人對此次破產重整中管理人角色極為不滿,三期違約債券持有人甚至集體向交易商協會投訴管理人不作為,漠視債權人利益。

根據財新記者3月份獲得的一份債務人財務報告,廣西有色確認的債權額為145.14億元,國家開發銀行、五礦信托、申萬宏源、浦發銀行等諸多金融機構卷入其中。

2015年12月18日,廣西有色向南寧中院提交破產重整申請,理由是不能清償到期債務且公司資產不足以清償全部債務。(見財新網《廣西有色145億債台高築 多家金融機構卷入》)

光大證券固定收益首席分析師張旭對財新記者表示,廣西有色金屬集團屬於銀行間市場債券發行人中第一家走至破產清算的企業。之前債券市場有過破產重整的案例,但破產清算不同於破產重整,是企業進入破產程序後兩個不同的結局。

廣西有色業務涵蓋國有資產運營、礦產資源勘探、采礦、選礦、冶煉、深加工及科研等領域,是廣西大型國有獨資企業,注冊資本為11.6035億元。廣西有色曾為地方政府融資平台,但在2011年調整為調出類平台。

兌付危機初次暴露

廣西有色兌付危機暴露始於2015年6月。當時公司一期中票出現兌付不確定性,但危機隨後化解。

然而2015年11月5日及2016年2月27日到期兌付的非公開定向債務融資工具“14桂有色PPN003”及“13桂有色PPN001” 又再次陷入兌付危機,並最終先後違約。

4月25日,應於4月23日兌付的“13桂有色PPN002”也公告不能兌付。至此,廣西有色所有已發行債券均到期。

對於難以兌付原因,有接近廣西有色的人士對財新記者表示,主要是資金問題。他表示:“由於有色金屬行業整體進行下行階段,再加上公司前幾年投入的新項目回報率有限,最終導致資金流惡化。”

廣西有色2016年2月22日在上海清算所發布的公告稱:廣西有色由於連續虧損已資不抵債,生產經營基本陷入停頓並麵臨多起法律訴訟,且主要資產被多家金融機構申請保全或凍結。

2015年12月18日,公司以不能清償到期債務且公司資產不足以清償全部債務為由向南寧中院提交破產重整申請。

截至破產重整時,廣西有色確實已嚴重資不抵債。財新記者獲得的材料顯示,破產重整清查審計後,廣西有色資產總額減少為42.86億元,負債總額 則增加至92.9億元,所有者權益-50.05億元,資產負債率高達216.77%。而在審計前,資產負債率為121.04%。

雖有政府每年補貼,但早在2015年之前,廣西有色已經連續三年虧損。2012年至2014年,廣西有色分別實現營業總收入229.64億元、259.42億元和211.36億元,利潤總額分別為-5.97億元、-0.66億元和-16.25億元。

破產重整終止宣告破產

進入破產重整程序後,廣西有色指定管理人,由清算組擔任,成員由自治區黨委宣傳部、維穩辦、國資委、財政廳等10多個部門抽調委派。

管理人在2016年3月18日舉行的第一次債權人會議上宣布;政府要在6個月內解決問題。

據財新記者了解,破產重整管理人向100多家單位發出邀請,尋找戰略投資人。一位廣西有色人士向財新記者透露:最終約有5家企業來到廣西有色了解重整意向,並進行調研;但結果未令多方滿意,上述意向企業沒有提出具體可行方案。

對於廣西國資委在其中的角色,一位債權人向財新記者表達了不滿。他說,“據我們了解,廣西省國資委並未給與戰略投資任何細節安排、承諾、方案,導致此等要約邀請流於形式,無法真正吸引投資人參與投資。”

上述債權人對財新記者表示:廣西有色管理人曾在今年3月18日及6月8日組織召開了兩次債權人會議,但討論和表決內容多為小規模資產處置,或資產劃出、放棄債權等事項,多數也被債權人否決,並未有任何整體的重整方案出台。

至6月23日,6個月破產重整期限已滿,重整方案始終未出台。法院方麵未於第一時間進行裁定,一直至9月12日才下發公告宣告廣西有色破產。

根據法律規定,走入破產清算後,公司資產將被依法拍賣,所得按照職工工資及補償金、破產人所欠稅款、普通債權等順序進行清償。若破產財產不足以清償統一順序要求的,將按比例分配。

對於債權人來說,償還率是目前關注焦點。雖然目前清算方案尚未出台,但光大證券固定收益首席分析師張旭對財新記者表示,從過去的經驗看,本次破產清算償還率大概率低於20%。

除這部分債務外,廣西有色還需要有限處理職工補償流程。一位廣西有色人士向財新記者透露,按照管理人此前溝通意見,將不會給任何一個職工提供安置,統一走清算補償流程,按照工作年限乘以破產前12個平均工資計算。這筆費用初步預計達1600萬元,涉及約110人。

但職工對上述方案並不滿意。一方麵,今年年初,廣西國資委在並未通過職代會的情況下,單方麵給員工普遍降薪50%左右,壓低了平均工資。另一方 麵,破產裁定時間較法律要求時間節點已晚了三個月,不利於補償計算。廣西有色內部人士表示:“目前職工還是比較冷靜的,但之後等真正的清算方案下來,矛盾 可能會進一步暴露。”

債券持有人投訴管理人

另外值得關注的是,在此次破產重整中,債權人對管理人的態度及做法極不滿意。

據財新記者了解,三期違約債券持有人聯名在8月底向中國銀行間市場交易商協會遞交投訴函,直指廣西有色管理人不作為並漠視債權人利益。

投訴函稱:2015年4月後(廣西有色前董事長被立案調查),廣西國資委已經成為實際操盤者。而廣西南寧法院指定的廣西有色破產管理人完全站在 當地政府和債務人的立場漠視債券投資者利益,“既不按照規定進行信息披露,也不與債券投資者溝通進展,並不真正用力推進廣西有色的重整再生”。

債權人認為,廣西有色關於五礦信托財產保全、浦發銀行查凍資產等多個事項均未進行公告。財新記者查閱發現,其最新的公告披露時間為4月25日,此後一直未更新。

此外,廣西有色處置華錫集團股權也引起了債權人很大的不滿,債權人認為存在逃廢債嫌疑。

華錫集團屬於廣西有色旗下優質資產。2014年之前,廣西有色持有華錫集團67.2%股權,後向廣西交通投資集團轉讓了17.18%的股權,變 為控股50.02%。而在2015年6月14日,廣西有色又通過協議轉讓將25%的股權轉讓給了同為廣西國資委獨資企業的廣西北部灣國際港務集團。

債權人在投訴函中指出:廣西有色未公布任何轉讓細節,有逃廢債嫌疑。另一位債權方人士則表示,廣西有色與北部灣港務集團簽訂的股權轉讓協議時間正好為中票“12桂有色MTN1”到期日次日,疑為賣股權還債。

廣西有色走至破產地步,也著實出乎市場意料。一位市場人士對財新記者表示:事實上,此前對於廣西有色破產重整,市場都持較為樂觀的態度,之前曾有傳言廣西國資委要求旗下國企承接廣西有色子公司債務及資產。

此次廣西有色的破產清算,或將對目前債券市場逐漸恢複的信心有所打擊。

張旭表示:本次涉及的PPN規模較大,廣西有色又是自治區國資委直接下屬的省級國企,行政級別較高,如果廣西有色進入低償還率的破產清算程序,將再次摧毀債券市場正在逐漸恢複的信心,從而顯著擴大信用利差,進一步提高發行人的融資成本。

他同時表示,債券違約的影響具有很強的區域性特征。例如,東北特鋼違約事件後,遼寧省國企以及民企的債券融資成本均明顯高於非遼寧地區。

2016年03月23日

廣西國資委獨資企業廣西有色因行業萎靡,債務高達145億元,目前選擇破產重整,國開行等多家金融機構卷入,已蔓延至債券市場

【財新網】(記者 張榆)廣西國資委獨資企業廣西有色已進入破產重整階段。財新記者獲悉,此次廣西有色債務達145億元,其中包含三期非公開定向債務融資工具共計15億元,廣西自治區政府表示將在6個月內解決破產重整,並在全球範圍內尋找戰略投資者。

廣西有色旗下共有16家全資、控股子公司和6家參股子公司。根據財新記者獲得的一份材料顯示,此次進入破產重整的僅為母公司,子公司仍正常運營。3月18日,管理人召集債權人召開了第一次破產重整債權人會議,但並未給出具體方案。

廣西有色是廣西唯一一家集國有資產運營、礦產資源勘探、采礦、選礦、冶煉、深加工及科研等的大型國有獨資企業,注冊資本為11.6035億元。曾為地方政府融資平台,但在2011年被調出。

債務人提出破產重整

“此次破產重整並不是金融機構提出,而是債務人提出的,得知消息的時候大家還是比較驚訝。”有金融機構人士對財新記者表示。

根據財新記者獲得的一份由管理人整理的資料顯示,廣西有色此次共有108位債權人,目前管理人已經確認的債權額為145.14億元,其中廣西有色的自身債務為75.14億元,因下屬子公司擔保所形成的債務為70億元。

債權人涵蓋金融機構、子公司、供貨商、建築公司、私募債持有人等,金融機構比重大。目前債務量最大的實際上是廣西有色金屬集團子公司華錫集團,共有16.34億元,此外國家開發銀行也有15.96億元債權,五礦信托13.7億元;申萬宏源、中信證券等多家證券公司通過自持及管理的資管產品;另有包括浦發銀行、平安銀行等多家股份製銀行卷入。

有接近廣西有色人士對財新記者表示,此次提出破產重整的主要原因仍是資金問題。“由於有色金屬行業整體進行下行階段,再加上公司前幾年投入的新項目回報率有限,最終導致資金流惡化。”

財新記者獲得的材料顯示,破產重整清查審計後,廣西有色資產總額減少為42.86億元,負債總額則增加至92.9億元,所有者權益-50.05億元,資產負債率高達216.77%;而在審計前,資產負債率為121.04%。

雖有政府每年補貼,但早在2015年之前,廣西有色已經連續三年虧損。2012年至2014年,廣西有色分別實現營業總收入229.64億元、259.42億元和211.36億元,利潤總額分別為-5.97億元、-0.66億元和-16.25億元。

廣西有色償債能力危機暴露是在2015年6月。2015年6月5日,公司發布一份中期票據兌付存在不確定性的風險提示公告表示,公司因發生巨額虧損,即將在2015年6月13日到期兌付的中票“12桂有色MTN1”兌付存在不確定性。

有銀行人士對財新記者表示,這期債務後因國開行提供資金最終成功兌付。但此後在11月5日及2016年2月27日到期兌付的非公開定向債務融資工具“14桂有色PPN003”及“13桂有色PPN001”則再次陷入兌付危機,並最終未能成功兌付。

公司2016年2月22日在上清所發布的公告中表示,廣西有色由於連續虧損已資不抵債,生產經營基本陷入停頓並麵臨多起法律訴訟,且主要資產被多家金融機構申請保全或凍結。2015年12月18日,公司以不能清償到期債務且公司資產不足以清償全部債務為由向南寧市中級人民法院提交破產重整申請。

轉讓優質資產股權質疑

此次破產重整受債權人關注的是廣西有色旗下的優質資產華錫集團的股份轉讓。

有中債資信分析師對財新記者表示,廣西有色旗下多家子公司實際已經經營不善,優質的資產為華錫集團,曾上報材料欲IPO,後因有色行業轉冷導致業績不達標而放棄。但據財新記者了解,在破產重整前,有色集團已轉讓部分華錫集團股份。

2014年之前,廣西有色將持有的華錫集團67.2%,後向廣西交投轉讓了17.18%的股權,變為控股50.02%。但財新記者獲得的最新持股信息顯示,廣西有色目前僅持華錫集團25.0174%股權,上述兩次股權轉讓均未進行工商登記修改。受讓方為廣西北部灣國際港務集團,華錫集團工商資料顯示,北部灣港務與廣西有色同樣為廣西國資委獨資企業。

“原來有色持有華錫50%多的股份,竟然在破產前被轉讓給了北部灣港務,隻剩25%的股權,華錫集團還享有16億元債權。說是合法的,也不說咋個說法,沒有披露轉讓股權的細節,”有債權人提出質疑。

但也有接近廣西有色人士對財新記者表示,轉讓股權約發生在2015年中。公司當時並未考慮到轉移優質資產,主要由於無力償還債務,通過轉讓華錫集團及部分子公司股權希望獲得資金。

此次轉讓的關鍵在於價格是否合理,財新記者多次致電廣西有色管理人詢問具體的轉讓時間及價格,但截至發稿並未回複。上海堯正律師事務所資深律師沈吉利對財新記者表示,在破產申請前一年內,若以明顯不合理價格或無償轉讓資產的,管理人有權請求人民法院予以撤銷。

債權人提出質疑的第二個原因在於華錫集團也有廣西有色16.34億元債務,為最大的債權人。此外,審計後的財務數據共計提廣西有色旗下五家子公司近30億元的壞賬,使資產負債情況進一步惡化。

財新記者獲得的資料顯示,在其他應收款一項中,審計前的數據為40.44億元,但審計後其他應收款僅為10.61億元,原因是在審計後計提了29.83億元的壞賬準備。其中,約97%所計提的壞賬實際為有色集團旗下五家子公司——廣西有色再生金屬、廣西有色金屬集團匯元錳業有限公司、廣西有色金屬集團河池鑫華冶煉有限公司、廣西有色金屬集團冶金有限公司、廣西金河礦業股份有限公司。

事實上,上述五家公司均已嚴重資不抵債,管理人預計五家企業都將進入破產重整,預計35.15億元債務都將難以收回。

有知情人士表示,地方政府有意保住有色產業,這次破產重整主體為廣西有色母公司;幾家嚴重虧損子公司也將陸續破產重整,其他的子公司已正常運營。

目前,廣西有色已經指定管理人,由清算組擔任,成員由自治區黨委宣傳部、維穩辦、國資委、財政廳等10多個部門抽調委派。

在3月18日舉行的破產重整第一次債權人會議上,管理人宣布政府要在6個月內解決問題。但有債權人對財新記者表示,目前法院方麵並沒有給出具體的方案,表示在全球範圍內召集戰略投資人。

據了解,廣西有色曾嚐試幾次資產重整,與中國鋁業也進行過洽談,但並未成功。根據目前的資產負債比,如果多方最終無法達成一致意見重整失敗,廣西有色將進入破產清算,若按照資產扣除已抵押資產的“評估值”來計算,無擔保債務受償率或不足20%。

評論

potion

2016-09-16 21:10:18

回複

悄悄話

大躍進後,長期停滯蕭條。

登錄後才可評論.