笨狼發牢騷

發發牢騷,解解悶,消消愁

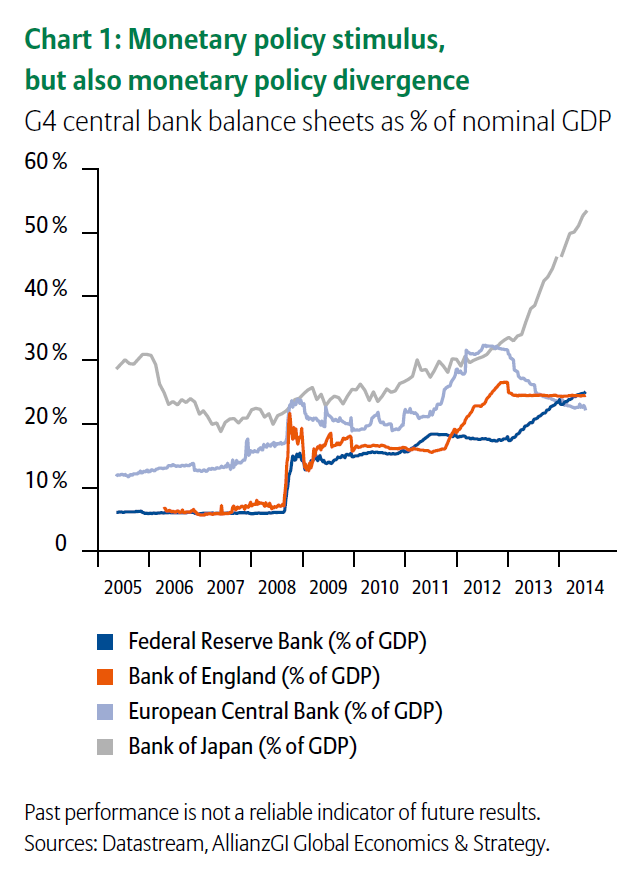

世界主要央行賬目(Balance Sheet)(萬億美元)

中國央行的賬麵主要是外匯儲備,債券含量不多。

【人民幣】

中金:

人民幣年底有可能自由兌換

2015年05月12日

關於人民幣加入SDR最直白的說明

2015年05月22日

中國改用IMF標準編製國際收支 人民幣入SDR添砝碼

王維丹 2015年05月12日

人民幣若加入SDR 全球央行至少會將一萬億美元儲備換成人民幣

葉紫君 2015年05月15日

人民幣加入SDR究竟難在哪?

陳雨露 中國人民大學校長,央行貨幣政策委員會委員015年05月30日

人民幣納入國際儲備貨幣籃時機尚未成熟?

(德國之聲中文網)在通往世界儲備貨幣地位的道路上,人民幣可能還需要更多的耐心。德國財長朔伊布勒和德意誌聯邦銀行行長維德曼(Jens Weidmann)周五表示,對國際貨幣基金組織(IMF)有關今秋就把人民幣納入國際儲備貨幣籃的考慮存有疑慮。在七個主要西方工業國家(G7)的財長和央行行長會議結束之後,朔伊布勒表示他對人民幣地位實現這一提升還是略微樂觀的。

國際貨幣基金組織投票權數額

【CFA】

The Spread of Central Bank Currency Swaps Since the Financial Crisis

關鍵:

《華爾街見聞》賀晨2015.05.23

吳曉靈:加大銀行信貸投放是飲鴆止渴

全國人大財經委副主任、中國央行原副行長吳曉靈今日表示,全球範圍內,中國經濟杠杆率是比較高的,在市場杠杆率過高情況下,加大銀行信貸投放是飲鴆止渴的不智行為,銀行不能總是要央行“放水”,還應提高金融資源配置效率。

吳曉靈今日出席“2015清華五道口全球金融論壇”並發表演講,提出了上述觀點。該論壇於今明兩天在北京舉行。

在演講中,吳曉靈還表示,提高金融資源配置效率是金融體製改革的重要任務,中國動輒幾十億、上百億非法集資,說明市場不缺錢,缺的是把這些錢通過合法有效的渠道投入到實體經濟當中去,投入到需要資金的方麵去,因而控製貨幣、搞活金融是中國經濟走出困境的唯一出路。

吳曉靈還提到,集合投資計劃、尤其是私募股權投資,是扶植實體經濟發展非常重要的金融工具,美國矽穀的興起離不開風險投資機構的資金支持。而對比來看,中國的風險投資機構更多是瞄準有上市潛質的公司。她建議資本不要老是盯著上市,而應該是場外市場,給更多創新企業和股份製企業機會。

本周一(18日),國務院批轉發改委《關於2015年深化經濟體製改革重點工作的意見》,提出要推進金融改革,健全金融服務實體經濟的體製機製。

《意見》強調了要促進資源優化配置,推動利率市場化改革,適時推出麵向機構及個人發行的大額存單,還提出要實施股票發行注冊製改革,探索建立多層次資本市場轉板機製。

以下為吳曉靈的發言原文:

女士們、先生們,非常高興今天再一次站在這個舞台上和大家共同交流,今天的主題是新常態、新金融,剛才龍永圖先生非常精辟闡述了在這一個新的時代當中中國的對外戰略,他提出:我們要和世界一起建立一個世界的命運共同體。五道口金融學院的宗旨就是培養金融領袖,引領金融實踐,共建民族複興,促進世界和諧。三年前我們定下來這樣一個學院的宗旨和當今國家對我們的需要是一樣的。剛才龍永圖先生提出我們學院要為中國走向國際、為中國和世界一起建立命運共同體培養後來的人才,培養金融的人才。今天借此機會我想講一下國內的問題,談一談在新常態下金融業所麵臨的任務。主題是“提高金融資源配置效率,促進經濟創新發展。”

在市場經濟環境中,金融資源的配置效率決定了社會資源的配置效率。間接金融中銀行主導金融資源的配置,銀行的經營管理水平影響著社會資金的配置效率。直接金融中市場主導金融資源的配置,資本市場的完善程度影響著社會資金的配置效率。美國是一個以直接金融為主的國家。對歐洲銀行業壟斷的懼怕,使得美國的銀行業在相當長的時間內受製於單一銀行製度的約束,而工業化時代的到來促成了美國資本市場的發展。了解美國金融史的人都知道,在美國的銀行業在很長一段時間內實行的是單一銀行製,不允許銀行跨州經營和設立分行,而且美國幾次想建立中央銀行都被否定過了,隻有到了1913年,在巨大的金融危機之後,美國才建立了美聯儲,因為到美洲來創業的人們對歐洲金融資本對市場的壟斷有深刻記憶的,他們非常怕銀行壟斷市場,因而對銀行業的跨州經營、銀行過度強大有深深的提防之心。

在經濟發展過程中,特別是在工業化時代,需要資金的投入,需要資本的積累,靠單一資本的積累難以適應大工業化發展的需求,於是人類創造的股份製、創造了股票市場、創造了資本市場。發達的資本市場成就了工業化時代以規模效益為主的產業發展,也成就了信息化時代創新型企業的發展。在上個世紀,鋼鐵、鐵路資本密集型行業發展的時候,資本市場的發展為他們籌集了資金,而在上個世紀70、80年代,當科技新興發展的時候,創業資本、風投成就了矽穀,使得美國把先進的科學技術轉化為生產力,促成了美國成為世界上技術領先的國家。

歐洲是間接金融為主的地區,資本市場發展與美國的差別在一定程度上影響著經濟的活力。許多科技創新源自歐洲卻在美國得以實踐並產業化。

計劃經濟時代的中國,把銀行作為社會經濟的薄記機關,信貸資金的計劃管理是國家管理國民經濟的重要手段。從而形成了我國銀行業管理經濟的思想重於服務經濟的思想;形成了重視對企業的服務超過對居民的服務的傳統。我們國家在上個世紀90年代的時候,四大商業銀行還都是國務院會議重要的參與者,我們經常通過信貸資金的匹配來影響中國經濟的結構,應該說我們國家一個間接金融為主的國家,一個以銀行為主的國家,銀行信貸的配置影響著整個國民經濟資源的配置。而且我們國家從剛一開始的時候就把銀行作為國家管理經濟的工具,因而對老百姓(603883,股吧)的服務僅僅局限於積極參加儲蓄支持國家經濟建設這樣一個範圍之內。我們的老百姓一直沒有支付工具,到了90年代之後才逐漸開展允許老百姓開個人支票,但個人信譽還沒有充分建立的時候,誰敢接受個人支票呢?後來就出現了借記卡和信用卡,於是中國的支付手段跳過了支票階段,直接進入到了卡機電子化的時代。這一時代盡管老百姓有了支付工具,但是服務的麵並不夠大,服務並不便捷,也就成就了當前互聯網時代第三方支付體係的發展,給互聯網金融留下了一個很廣闊的發展空間。

市場經濟的不完善,銀行治理結構、經營機製的不健全和服務意識的欠缺,使得我國信貸資源配置效率不高,而直接融資的不發達更是阻礙了投資者和融資者的聯接渠道。於是出現了中國資金多而又融資難、資金多而又社會融資成本高的局麵。改革開放增加了居民財富積累,高額的居民儲蓄為中國提供了投資的源泉,但如何提高投資的效率、提升中國經濟增長的質量,是經濟新常態下我們麵對的挑戰。提高金融資源配置效率是應對挑戰的重要措施,金融體製改革的重要任務,我認為如果要是完成這樣的任務,希望從以下幾個方麵作出努力:

首先,在完善宏觀調控的同時,要更加注重搞活市場投融資活動。

我們國家的經濟杠杆率已經在全球上比較高的,在市場杠杆率過高情況下,加大銀行信貸投放是飲鴆止渴的不智行為。中國經濟進入了新常態,如何使中國經濟能夠平穩、健康地發展,我們要調結構、要提高經濟增長的質量,但這是一個痛苦的過程。在這個過程當中,我們的著力點應該是什麽方麵呢?是向中央銀行要資金放水呢,還是我們應該痛下決心把我們的結構調整的更好,讓我們的新技術能夠應用到實踐當中去呢?我認為應該是後者。說一個數字大家應該知道,從1949年-2008年,銀行係統一共投出的信貸是30萬億,但從2009-2014年銀行係統投出的信貸是50萬億,這樣的信貸投入難道還不夠多嗎?難道我們在經濟轉型的時候還要要求增加銀行信貸嗎?我想中國不缺錢。現在隻要有一個P2P平台出來,隻要一個眾籌的平台出來,不管他們做得規範不規範,許多資金就到那裏去了。我們一些非法集資動輒幾十億、上百億,中國不缺錢,中國缺的是把這些錢通過合法的渠道、通過有效的渠道投入到實體經濟當中去,投入到需要資金的方麵去,因而控製貨幣、搞活金融是中國經濟走出困境的唯一出路。

中國市場不缺錢,缺的是把資金引向實體經濟的製度安排與運行機製,要素價格的市場化是關鍵。要想讓中國金融配置資源的效率提高,除了資金的價格以外,實體經濟的價格信號也必須是準確的,才能夠使我們的資金配置對效益的判斷是準確的,包括土地、能源、原材料、勞動力等等一般商品價格,價格是準確的資金的信號才能正確反映市場的供求。

第二,要強化市場主體財務約束,讓資金價格反映資金的使用效率和風險狀況。

財務軟約束的市場主體會占用過多的金融資源,對其他市場主體有擠出效應。現在地方融資平台、大型國有企業比較容易獲得資金,而一些中小企業以及創新型企業獲得資金的難度就會比較大一些,盡管由於今年新《預算法》實施對地方政府融資平台的融資產生了一定約束,但是政府融資和國有企業融資的容易程度遠遠高於中小企業,還有一些“僵屍”企業該退出市場而沒有退出市場,這些都占用了過多的資源,我們從2008年到2014年6年時間之內投入了50萬億的資金,這些資金都到哪裏去了?這個資金的配置效率不是非常之高。

或明或暗的剛性兌付抬高了無風險收益率水平,加大了社會融資成本。社會的無風險收益率水平應該是國債利率,但是很多理財產品、一些信托計劃,還有一些債券有比較高的利率來吸引資金,但當出現風險的時候卻不能夠容忍這些風險的充分暴露,現在有個別小的在暴露,但使得這些高風險但又獲得高收益的產品在市場參與者心目當中立下了一個標杆,它的無風險收益率水平,以此為標杆,而不是以國債為標杆,抬高了整個社會無風險收益率的曲線,加大了社會融資的成本。

分清風險責任,做好社會保障,有序打破剛性兌付是我們讓市場發揮決定性作用,提高市場效率非常重要的一環。我們的很多金融產品之所以不能夠打破剛性兌付,很重要的原因是因為我們沒有分清各個產品的法律責任,沒有明確它的風險承擔的責任,因而當出了風險的時候,難以下決心讓投資者承擔風險。而且我們要做市場出清的時候,必然會遇到一些勞動力的失業,必須做好社會保障工作,做好社會政策的兜底。在一個經濟困難的時期,隻要把窮人的事情做好了,把低收入人群的生活安排好了,社會就是安定的,社會才能成功轉型。

第三,要尊重居民財富自主權,提高直接融資比重。

金融活動是居民財產權的運用,以信息披露為中心,嚴厲打擊虛假信息、信息欺詐,維護市場秩序,構建無縫對接的多層次資本市場,是直接融資健康發展的基礎。

當前的重點應是發展場外市場,特別是新三板區域股權市場和券商櫃台市場。財富管理市場是今後直接融資的重要組成部分,目前的各類理財產品其本質是資金信托,明示法律關係才能建立風險自擔的市場秩序,是依法治市的基石。到現在為止,銀、證、保、信、基做的理財產品其本質是信托,其本質是公募或私募基金,到現在金融業都沒有形成共識,這是我們市場錯亂的一個非常重要的理念原因。堅持不重複征稅和公平稅負的原則,鼓勵以VC/PE為代表的集合投資計劃的發展和眾籌的發展,為大眾創業、萬眾創新暢通融資渠道。我們在扶植實體經濟發展過程當中,非常重要的一個金融工具就是集合投資計劃,特別是私募股權投資計劃,矽穀之所以能夠成為矽穀,就是因為有風險投資對這些新技術的扶持,第一輪融資很可能就是十萬美元也或是百萬美元、千萬美元,沒有最初的風險投就難有新技術和小企業創立的開始,也就沒有這些企業的成長,能夠上到二級市場融資的企業起碼應該在場外市場進行兩三輪的融資之後才可能成長、壯大和成熟。所以我認為我們的資本市場不要眼睛都盯著公開上市的市場,應該把更多的注意力和眼光放在場外市場上,給每一個想創業的人以股本融資的機會,給每一個股份製的企業以多輪融資、逐步成長的機會。這樣才能夠實現大眾創業、萬眾創新。

互聯網、大數據、雲計算、移動支付等信息技術的發展為金融業降低融資成本創造了技術條件,以包容的心態鼓勵創新,以賣者盡責、買者自負的精神參與創新,中國的金融業才能在信息化時代提高資源配置的效率。

第四,加強金融市場基礎設施建設,有效防範和化解金融風險。

金融市場的基礎設施包括:資金的支付清算體係;金融產品的登記、托管、交易體係;金融業綜合統計體係。隻有建立了信息集中和共享的金融宏觀審慎管理框架,建立跨市場的分析、監測製度,才能夠有效防範和化解金融風險,守住不發生區域性、係統性金融風險的底線。

提高金融資源配置效率,才能促進中國經濟成功轉型,促進中國經濟創新發展!謝謝大家!

《華爾街見聞》田曉豔2015.05.24

王兆星稱金融杠杆功能不能被“神化”

本周六,清華五道口全球金融論壇上,中國銀行業監督管理委員會副主席王兆星稱,不能否認金融杠杆在現代經濟當中神奇的功能,但金融杠杆的功能不能被“神化”。金融杠杆也是一個雙刃劍,金融杠杆加杠杆的興奮隨之而來就是去杠杆的痛苦。

王兆星表示,必須要同時加強宏觀審慎的監管和微觀審慎的監管,來建立更加科學、更加有效的利益周期的宏觀調控體係。無論從微觀還是從宏觀,都要有效地控製金融杠杆的水平,對企業、對銀行、對其他金融機構都應該適度控製杠杆水平,而對於整個經濟來講也要控製整個杠杆的水平,來防止金融泡沫的形成,防止金融危機的發展。

以下為王兆星演講實錄:

當前這場金融危機之後,一個應用頻率很高的詞大家都會聽到,即“高杠杆”、“去杠杆”。我今天說的金融杠杆有兩方麵的含義:首先從廣義來講,應該包括所有的金融方式、金融手段、金融工具、金融價格的總體,甚至是整個金融資金的總體,既包括直接金融、也包括間接金融,既包括傳統金融,也包括新金融,這是一個非常廣義的金融杠杆。同時還有一個很狹義的金融杠杆,就是一部分一定比例的資本,這些資本也可能包括保證金、準備金、抵押品等等,以這樣一個最低比例的資本金來撬動成倍的負債最後取得數倍融資的數額,來支撐更多資金的供給總量。以下講的內容可能有些是從廣義的金融杠杆來講的,有些是就狹義的金融杠杆來講的,而有的是兼而有之的。

第一點,我們不能否認金融杠杆在現代經濟當中神奇的功能。

剛才曉靈院長已經提到歐美的經濟發展史、工業革命史以及今天成為發達的市場經濟,這裏麵都有金融杠杆巨大的推動。發展中國家的經濟起飛、經濟奇跡的取得以及背後都有金融杠杆神奇的推動,這種金融杠杆的神奇作用大到整個產業革命、經濟結構的調整、產業的升級、科技的創新以及整個經濟的高速增長,都離不開金融杠杆的推動。大到國家整個經濟建設,國家整個結構產業調整升級,再到企業固定資產的投資、技術的改造、擴大再生產,小到每個人住房的購買、消費的實現,這裏麵都具有金融杠杆神奇的作用在發揮。如果金融是現代經濟的核心,那麽金融杠杆就是推動現代經濟高速發展巨大的推動力。

第二點,金融杠杆具有其神奇的功能,但金融杠杆的功能不能被“神化”。

這個“化”既有話語權的“話”,也有化學的“化”,兩個概念都有。毋庸置疑,金融杠杆在現代經濟發展、產業革命、產業升級,也包括經濟的起飛過程當中它的神奇的功能,但也必須看到金融杠杆也是一個雙刃劍,對這次發生的金融危機有很多的原因,但不可否認其中一個很重要的原因就是高杠杆的結果,是高杠杆惹得禍。

在危機之前,在一種寬鬆的低利率的貨幣政策之下,在一種流動性泛濫的環境之下,國家在進行高負債、高杠杆,企業也是在高負債、高杠杆,銀行也是在高負債、高杠杆,個人也是處於高杠杆、高負債,個人借債消費,企業借債擴大生產,銀行也是用高杠杆來放款,包括其他的“影子”銀行都是一種高杠杆的方式在運作。高杠杆在失控的情況下,最後就形成了金融的膨脹、金融的泡沫,乃至最後的金融危機。

在危機之前,按揭再加按揭,杠杆之上再加杠杆,證券化之上再加證券化,成為司空見慣,最後都導致了金融泡沫的形成,最後引發了金融危機。而金融危機之後,就重新開始了一輪新的去杠杆的一個進程。國家去杠杆,銀行在去杠杆,企業在去杠杆,個人也去杠杆,而去杠杆的最後結果就是經濟的萎縮、經濟的簫條,銀行放貸能力的萎縮、企業借貸能力的萎縮、失業的提高,最後使經濟陷入衰退、複蘇乏力、複蘇緩慢。

因此,金融杠杆作用無限,但金融杠杆不能被神化,金融杠杆加杠杆的興奮隨之而來就是去杠杆的痛苦。

第三點,金融危機之後,新一輪的國際監管改革最重要的內容之一就是提高資本,加資本、降杠杆,提高資本的質量,提高資本的重組水平,不僅要提高最低資本要求,而且要提高在最低資本之上還要加儲備資本、還要加反周期資本、還要加係統重要性的附加資本,以及最後提高整個全球係統性重要金融機構總的資本水平。提高風險加權資本的同時也提高了資本的杠杆比率,這所有做的一切實際上都是在提高資本的水平,降低社會負債的杠杆水平,來提升整個金融體係乃至社會抵禦風險的能力、抵禦危機的能力。

第四點,鑒於此,我們必須要同時加強宏觀審慎的監管和微觀審慎的監管,來建立更加科學、更加有效的利益周期的宏觀調控體係。無論從微觀還是從宏觀,都要有效地控製金融杠杆的水平,對企業、對銀行、對其他金融機構都應該適度控製杠杆水平,而對於整個經濟來講也要控製整個杠杆的水平,來防止金融泡沫的形成,防止金融危機的發展。

最後總結起來,1、在現代經濟中,金融杠杆可以大有作為;2、金融杠杆必須運用適度才能夠遠離危機;3、不論對金融宏觀調控者還是對金融監管者來講,往往最難的也就是如何把握、如何控製金融杠杆的最佳水平,這也是我們宏觀經濟的管理者和金融監管者所麵臨最大的挑戰。