笨狼發牢騷

發發牢騷,解解悶,消消愁

正文

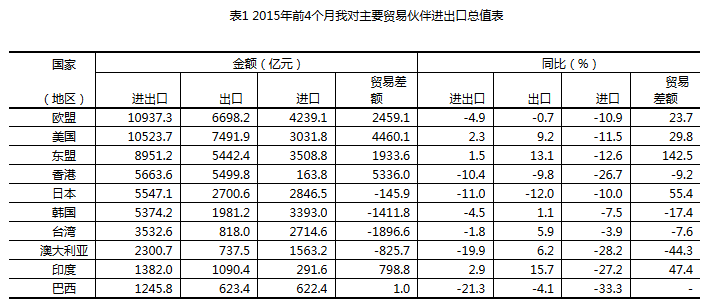

上周中國發布4月貿易數據,結果讓大家失望。

海關:

4月份大家的期望是:

進出口總值1.96萬億元,下降10.9%

出口1.08萬億元,下降6.2%,降幅較3月份收窄8.4個百分點

進口8739億元,下降16.1%

貿易順差2102.1億元,擴大85.2%

前4個月

進出口總值7.5萬億元人民幣1,比去年同期(下同)下降7.3%

出口4.23萬億元,增長1.8%

進口3.27萬億元,下降17%

貿易順差9653.7億元,擴大3.4倍

中國4月出口同比(人民幣計價)-6.2%,預期0.9%,前值-14.6%出口“下降6.2%”,統計局還要強調“降幅較3月份收窄8.4個百分點”,算是費心想過怎麽說話了。費心也沒有,經濟學家都一致表示“內需外需皆弱”(【1】,【4】,【5】,【6】)。

中國4月進口同比(人民幣計價)-16.1%,預期-8.4%,前值-12.3%

不少人首先注意到許多進口價格較一年前大跌,中國得益不少,卻自然影響到進口大小了,因為進出口都是以結算額衡量的,價格變化不考慮在內,覺得用此推斷“內需弱”,不公。算算。

| 數量 | 數量同比 | 單價 | 單價同比 | 總(百萬) | 總 | ||

| 2015 | 鐵礦砂 | 3.07 | 0.70% | 413 | -45.20% | 126,791 | |

| 原油 | 1.11 | 7.80% | 2536.9 | -47.20% | 281,596 | ||

| 煤 | 6902 | -37.70% | 397.3 | -19.30% | 27,422 | ||

| 成品油 | 1036.9 | -6.70% | 3020.5 | -38.20% | 31,320 | ||

| 鋼材 | 443.2 | -9.50% | 7255.6 | -13.50% | 32,157 | ||

| 銅材 | 153.3 | -14.00% | 608.3 | -25.00% | 933 | ||

| 糧食 | 3497.7 | 6.20% | 837.1 | -20.20% | 29,279 | ||

| 塑料 | 892.7 | 3.70% | 10600 | -14.50% | 94,626 | 624,123 | |

| 2014 | 鐵礦砂 | 3.05 | 753.65 | 229,762 | |||

| 原油 | 1.03 | 4804.73 | 494,736 | ||||

| 煤 | 11079 | 492 | 54,542 | ||||

| 成品油 | 1111 | 4888 | 54,318 | ||||

| 鋼材 | 490 | 8388 | 41,078 | ||||

| 銅材 | 178 | 811 | 1,446 | ||||

| 糧食 | 3294 | 1049 | 34,549 | ||||

| 塑料 | 861 | 12398 | 106,725 | 1,017,156 | |||

| 兩年間的差額 | 393,033 |

海關提供了“大宗商品”的價格,我把幾項拿出來分析一下。能源原材料中國進口數量大致打平,花的錢卻少了3930億元(人民幣),中國省了一大筆。如果按照同樣的進口數量,用去年的價格,總價值是10351億元(人民幣),高出4110億元(人民幣)。如果這麽一算,今年前4個月進口就是3.68萬億元,同比隻降了6.6%。

降少了,不過降6.6%,內需不得不說“疲弱”,而且,進口省下來的錢,大家不願花了,而是存起來,沒信心。 “4月份,進出口總值1.96萬億元,下降10.9%”,比起“一季度進出口總值5.54萬億同比降6%”,是惡化了。

大家的預測,不可能沒考慮到原材料的價錢,預測的增長,看來是過於樂觀了。

前4個月進出口總值同比下降7.3%,離李克強要求的增6%,習近平的,都差個大老遠,總理總理,沒法睡覺。

人民幣

出口不振,人民幣強勁和世界經濟(歐日)疲弱是主要原因。

人民幣強勁,對中國購買能源原材料是個巨大的好處,省了不少錢。反過來,人民幣值錢,對出口不利,東西貴,大家買不起。歐日量化寬鬆,歐元日元大肆貶值,人民幣壓力大。

李克強多次表示人民幣不貶值,一是衝擊資金外流,二是保證世界對人民幣的信心。人民幣成為世界貿易結算貨幣,穩定性很重要,是人民幣成為國際貨幣基金特別提款權的一部分的前提【8】【9】【10】。所以不能貶。

隻有商務部還給大家打氣【3】【4】:

國內出口結構調整趨勢向好

· 一般貿易出口貢獻外貿出口量的241%;

· 對新興市場出口增長5.7%,貢獻出口增量的169.7%,對美國、東盟出口分別增長9%、12.9%;

· 民營企業出口增長6.5%,貢獻出口增量的175.6%,占比43.1%,成為拉動出口增長主力軍;

· 中西部地區增長快於東部地區;

· 一大批企業通過加大自主品牌培育、加強研發創新、建立國際營銷網絡、探索跨境電商模式擴大出口,成為增長亮點。

出口

巴黎銀行反應外需疲弱的圖表:

歐日極弱,美國是個支撐點,不錯。印度東盟是亮點,不過分量還差點。順差過大,實際上不利,因為其他國家有意見,會影響關係,轉而影響貿易,應當盡量減少。印度藥,就不錯,多進口點。

見到這個:

莫迪訪華行程公布 欲減小貿易逆差希望中國多買印度藥人民幣不貶值,中國在逐漸取消出口退稅,海關嚴打虛假報賬,出口壓力大,工業轉型是唯一的出路,短期內未必見到效果。

一名行業觀察人士認為,各國對藥品的準入監管普遍較為嚴格,中國有自己的一套注冊、上市規則,不太會專門對印度放鬆限製。一名業內人士稱,印度的仿製藥雖然價格便宜,但不符合國際知識產權以及世貿組織有關協議。

莫迪出訪中國主要任務將是旨在平衡與中國的貿易逆差。

今年完成李克強的貿易目標不太現實。

在此大環境下,周末央行的減息也就是意料之中的了。

經濟差,為什麽股市火?

村長說了,經濟好的時候,俺村裏人都出去打工,不好時俺村裏人都去村口賭錢。

【外資】

《參考消息網》2015.05.16

外媒:中國經濟增長雖放緩 外商投資仍大幅增長

中國4月實際使用的外商直接投資同比增長10%。盡管中國經濟增長放緩,但外商直接投資較前幾個月大幅增長。

非金融類外商直接投資增長10.5%,達到96.1億美元;而3月增長2.2%,2月僅增長0.9%。

今年前4個月,外商直接投資增長11.1%,達444.9億美元,情況“穩定”。

“現代服務業領域吸收外資增幅較高。”今年前4個月,中國服務業實際使用的外商直接投資同比增長24.8%。相比之下,製造業的外商直接投資則下降5.4%。

今年1月至4月,來自歐盟28國的投資增長22.2%,達到25.2億美元。然而,來自日本的投資下降7.8%,為14.4億美元。來自美國的投資則猛降28.4%,為8.8億美元。

傳統對中國製造業悲觀的意見:

中國製造業陷入群體性焦慮

春節前夕,日本知名鍾表企業西鐵城在華生產基地宣布清算解散,千餘名員工被解除勞動合同;幾乎同時,微軟計劃關停諾基亞東莞工廠和北京工廠,裁員幅度達到9000人。另外,其他一些知名外資企業,如鬆下、夏普、TDK等均計劃進一步推進製造基地回遷本土之計劃,而三星、富士康、耐克等國際知名企業也受大陸成本壓力紛紛向東南亞地區設立工廠。

2015.05.07

人民日報駁“外資撤離潮”論

外資撤離潮”出現了嗎?利用外資進大於出,去年我外資流入量首次居世界第一

“如何看待外資是否撤離,關鍵要看事實。”商務部新聞發言人沈丹陽列舉了幾組數據:

看數量,全國吸收外資穩步增長:一季度,全國設立外商投資企業5861家,同比增長22.4%;實際使用外資金額348.8億美元,同比增長11.3%。

看質量,吸收外資結構正在優化:服務業吸收外資占比上升,2014年這一指標達到55.4%,高出製造業22個百分點。

資金密集度進一步提升,2014年新設企業平均合同利用外資金額812萬美元,同比提高13.9%。

外資區域布局日趨合理,2014年中西部地區實際使用外資占比為18.1%,同比提高0.5個百分點。

橫向比,更看出“風景這邊獨好”:2014年全球外國直接投資流入量1.26萬億美元,比2013年下跌8%。中國吸收外資卻逆勢上揚,全年實際使用外資金額1196億美元,同比增長1.7%,外資流入量首次居世界第一,高於美國、俄羅斯、巴西等主要經濟體。

“利用外資有進有出,但總體進大於出,並沒有出現所謂的‘外資撤離潮’。”沈丹陽說,新常態下中國市場湧現大量新機遇,吸引更多新的外商投資者紛至遝來。

這些年,確實出現了個別外資企業撤出中國的情況。沈丹陽認為,這主要是隨著中國經濟發展進入新常態,正在發生經濟結構升級和比較優勢轉換。在這一背景下,一些外資企業出現不適應,他們或者轉型,或者轉移,這是利用外資過程中出現的正常現象,總體數量有限,“不用大驚小怪”。

【資料】

【1】《觀察網》4月外貿數據6年最差:出口降6.2% 進口降16.1%(抄【4】的)

【2】商務部:今年外貿走勢有望前低後高

【3】路透社:China's Commerce Ministry says trade levels in second half of year to improve

【4】中國4月外貿為六年同期最差 全年目標難實現?

【5】路透社:China April exports unexpectedly contract, import slide worsens, more stimulus seen

【6】彭博:China’s Record Trade Surplus Highlights Weak Domestic Demand

【7】華爾街日報博文:Economists React: April’s Disappointing Trade Data

【8】國際貨幣基金宣布人民幣價值公平

【9】 人民幣與特別提款權:為什麽,缺什麽?

【10】人民幣與特別提款權

【附錄】

擠壓A股杠杆

來源於 《財新周刊》 2015年第18期 出版日期 2015年05月11日

水麵之下的杠杆以及不同種類的杠杆工具,在少數高風險客戶身上重疊交叉,行業對此完全沒有把控能力,需要未雨綢繆,早做打算

自去年10 月開始正式啟動的本輪牛市,上漲速度之快、成交量之巨前所未有,其高杠杆的特點也顯著區別於過往任何一次A 股的大牛市。杠杆下的A 股牛市還能走多遠無法預測,但監管者對杠杆本身的判斷愈發謹慎

財新記者 蔣飛

在大批銀行資金直接間接進入A股的同時,再附加上各種杠杆工具,A股的一飛衝天並不意外。

不過,杠杆下的A股牛市還能走多遠無法預測,但監管者對杠杆本身的判斷愈發謹慎。單就數據公開透明的兩融來看,其中融資單邊獨大,餘額占市值的比例已達3%以上,而成熟市場一般在1.5%左右。與財新記者交流的行業領先券商認為,兩融業務已處於高泡沫區域;以中信證券為代表的一批證券公司已開始著手主動壓縮杠杆。

5月6日,證監會主席助理張育軍出席了一次針對券商杠杆類業務流動性管理的行業座談會,引發市場關於證監會進一步控製兩融或說對融資的關切。1.8萬億元的融資業務在操作層麵目前達到證券公司淨資本和流動性監管指標的極限,繼續擴大規模亟需再融資擴大資本金;再加上券商主動壓縮,進一步收緊監管指標甚至采取強製性措施暫無必要。相形之下,融券被政策麵人為抑製,總額僅幾十億元。單邊朝上的股市,失去了做空機製的平衡,看起來歡歌一片,風險卻在不斷累積,將推動市場邁向係統性風險的閾值。

A股水麵之下還有多少杠杆,缺乏透明的測度;個股黑天鵝事件、高估值股票大幅回調,以及不同種類的杠杆工具在少數高風險客戶身上重疊交叉的風險客觀存在,證券行業對此缺乏把控手段。未雨綢繆,早做打算,漸成行業一線從業者共識。

杠杆產品供不應求

去年10月開始啟動的本輪牛市,漲速之快、成交量之巨前所未有,其高杠杆的特點也顯著區別於過往任何一次A股大牛市。除了居民儲蓄直接注入股市,銀行資金通過各種金融同業業務或理財產品的形式流入股市,其中銀行與券商的合作發揮了重要作用。

一位非銀行金融分析師告訴財新記者,銀行對券商授信後,在一定授信額度內可向券商提供融資,融資的具體名義多種多樣,但無一例外地形成了對券商的短期債權。券商再利用這些負債,通過融資融券、股票質押式回購和收益互換等業務,出借給需要使用杠杆投資A股的散戶或機構投資者。傘形信托配資業務中,券商隻是扮演資金出借方的通道角色,沒有形成自己的負債;但因券商掌握著最終需要融資的個人或私募客戶,這個角色對銀行資金間接入市仍很重要。

券商兩融業務規模仍在保持增長態勢。截至5月5日,滬深兩市兩融業務中的融資餘額已經達到1.86萬億元。如果不是券商紛紛開始自主控製兩融業務規模,增速可能更快。另據瑞士信貸5月6日的報告估計,傘形信托的規模在4000億元至5000億元之間;股票收益互換的規模在4000億元左右;股票質押式回購的規模在6000億元至8000億元之間。收益互換和質押式回購的融資未必全部用於股票二級市場,但鑒於目前的市況,其中投入股市的應當占據了相當比例。

證券業淨資本規模是6792億元。按現有兩融業務的監管要求,可用淨資本能支撐的兩融業務理論規模是4萬億元,遠高於目前實際的融資業務餘額。但實際上還有其他許多增量業務需要消耗淨資本,且證券公司除了淨資本指標還有流動性指標,總要預留些“存糧”;一些證券公司甚至需要騰挪別的業務來為兩融釋放空間。比如中信浙江的兩融規模已達淨資本的4倍,申銀萬國也達到3倍。這些券商如果要進一步做大借錢生錢的“資本中介業務”,就需啟動再融資。

據財新記者初步統計,今年以來A股上市券商已完成或公告的再融資達到1500多億元。理論上講,這些融資完成後將進一步增厚證券公司的淨資本,從而提升資本中介類業務包括融資融券的規模上限。

融資餘額飆漲

監管介入控製節奏

今年初開始,證監會持續關注兩融業務的快速增長,並通過例行檢查的方式處罰了一些運作不規範的證券公司。至4月,隨著股指屢創新高,“杠杆牛市”的風險隨之加大,證監會對兩融以及其他杠杆類融資工具如傘形信托的監管幹預進一步升級。

4月16日,在證券業協會召開的兩融業務情況通報會上,張育軍針對性地提出七項要求,其中影響較大的包括:要求證券公司根據淨資本水平適當控製經營杠杆;及時調整融資融券的關鍵風控指標,如初始保證金比例、可衝抵保證金證券折算率、標的證券範圍等;不得以任何形式參與場外股票配資、傘形信托等活動,不得為場外股票配資、傘形信托提供數據端口等服務或便利;以及防範客戶風險,對高比例持倉單一證券和持續虧損的客戶群體加強規範引導。

上述要求從宏觀到微觀對融資融券業務的風險點進行了係統的梳理。此後的半個多月,證券行業一方麵是落實監管要求,另一方麵也是自發的著眼於經營風險和客戶利益,開始加強風控措施。

“證券業有句老話:年年難過年年過,一朝好過就闖禍。”一家大型證券公司高層對財新記者說。這句話形象生動地概括了證券業過去20年間的發展曆程——牛市的到來往往為行業性風險埋下種子。

“融資融券業務從誕生到現在都沒有經曆過大的風險,但這未必是好事。我們不知道一輪熊市的過程中會發生什麽,大家都沒有看到過,所以不如主動降低杠杆,先保證自己活著,並保證客戶能盡量活著。如果出現急跌,希望‘踩踏’少一些。”中信證券兩融業務負責人對財新記者說。

從中信證券開始,各大券商紛紛調整可以衝抵兩融業務保證金的股票範圍和折算比例。有“中國神車”謔稱的中國南車(601766.SH)、中國北車(601299.SH)等前期漲幅過大的股票折算率,被中信證券調整為零。這意味著這些股票不能再作為抵押物向券商融資。招商證券、海通、廣發、申萬、中金等近30家證券公司也公告采取了類似措施。

在傘形信托方麵,盡管證監會的監管覆蓋不到信托公司,但隻要抓住證券公司代銷的“牛鼻子”,這條銀行資金入市的重要通道也瞬間變得逼仄起來。“信托公司從銀行那裏拿來的資金,需要配給那些有融資需求的客戶,這些客戶主要掌握在券商手裏。如果券商不做代銷或者提供其他居間服務,撮合的效率就低很多。”一位非銀行金融分析師對財新記者說。

上述分析師估計,傘形信托今年的增量會顯著減少,除非找到別的辦法繞開監管。但融資融券由於市場需求存在,還將繼續增長。目前製約此項業務的瓶頸主要是資金供給,而非證監會的審慎性監管要求。

5月6日,上海,一場由證券業協會組織、交易所和各大券商參加的座談會討論了杠杆類業務。期間來自官方機構的人士建議,在現有淨資本管理基礎上,進一步限製兩融業務總規模,提升具體風控指標。盡管這不是正式監管政策,但與4月以來證監會的相關吹風步調一致,隻是更具體,且各大券商近期也在予以落實。一位大型券商高層人士認為,“監管建議”即便沒有落實成正式的監管文件,證監會控製杠杆類業務節奏的意圖已很明顯。其中引起最大反響的是“單一證券公司融資融券餘額不得超過本公司前一月淨資本的4倍”。以行業整體淨資本衡量,如果執行該規定,兩融業務的規模上限仍能達3萬億元,存在增長空間;但個別淨資本規模較小,或兩融業務增長過快的券商很有可能撞線。

此外,證監會於去年8月啟動《證券公司風險控製指標管理辦法》的修訂,向多家證券公司下發征求意見稿,旨在進一步鬆綁證券公司對淨資本的運用,提升杠杆能力。但迄今為止有關修訂版未正式發布。

係統風險與操作隱患

從絕對值看,當前A股市場以及證券行業的杠杆水平史無前例;由於市場上漲過快,且缺乏賣空機製製約,潛在風險引人關注。但是當前的杠杆水平與國內其他金融業態,以及成熟市場相比又怎樣呢?

波士頓谘詢公司合夥人兼董事總經理黃河認為,證券業目前不到5倍的杠杆,遠低於銀行、保險等金融機構,與海外投行更是差距甚遠(高盛2007年杠杆26倍,金融危機後12倍,即便上世紀70年代也有6倍)。另外,兩融業務具有高抵押、高流動性的特點,在規則設計上也比較保守(合格標的選擇、150%的擔保比例等),風險絕對水平不算高。但黃河同時認為,在有效的個股集中度管理前提下,個股黑天鵝的風險可以承受;至於係統性的極端情形,則需要接受考驗。

據財新記者了解,此前券商開展過兩融壓力測試,結果是風險可控;壓力情境下券商可能因兩融業務出現虧損,但不會出現資不抵債。“盡管風險絕對水平不高,但與券商目前的風險管理能力相比,仍存在隱患。多數券商對自身實際風險狀況並無法準確把握,實際風險超出賬麵數字。”黃河說。

在杠杆類業務的總規模上,市場將目光集中於公開透明的融資融券,卻忽視了收益互換。實際上有20家左右的試點券商開展了此項業務,瑞士信貸估計市場規模達4000億元。這項業務本是一種場外衍生產品,但已蛻變成融資工具;屬於融資類的占據絕大部分,且更為隱蔽,擔保比例也較低。另外,還存在對同一客戶的融資業務分屬不同部門的情形,例如經紀部門做標準融資,場外衍生部門對同一客戶做收益互換。

黃河還指出,券商開展資管業務時也存在隱性擔保、收益承諾等表外或有負債,這些未體現在券商的財務報表上,甚至沒有體現在券商的內部風險報告上。

由於係統落後、信息分散,多數券商的風險控製部門實際上無法匯總客戶在券商實際的總融資金額和擔保比例。當風險事件發生,券商會錯誤判斷實際風險狀況,導致風險緩釋手段失效。

證券公司內控治理也是證監會近期重點關注的環節。黃河告訴財新記者,相當一部分券商還是依靠人工手動平倉,可能出現一線人員不嚴格執行管理規定的情形,甚至存在一線部門擅自更改擔保比例等係統參數的違規行為。“總的看來,證券公司在廣泛開展資本中介業務之前,沒有真正建立類似銀行的資產負債管理能力,係統、工具、人才都需要補課。”

融資融券一線從業人員愈發謹慎,賣方分析師中仍不乏看多證券公司此類業務增長前景的聲音。但在上述中信證券兩融業務負責人看來,未來券商資本中介業務的發展趨勢應當是偏機構客戶的複雜業務,從而更多體現出技術含量,比如大力發展門檻更高的融券,而非散戶化的融資;另外,高杠杆更適用於大規模、低風險的投資品種。“從境外市場經驗看,融資業務發展太快,其實是消滅散戶的過程,會有很多人爆倉而被迫離場。對行業來說也是很大挑戰。”

“分析師還都年輕,沒經曆過風浪。”一位券商高層對財新記者說。

評論

目前還沒有任何評論

登錄後才可評論.