青海雜談

趨勢投資與價值投資的探索

博文

(2016-09-13 03:38:11)

今天下午沒事,剛才回顧了一下。閱讀全文]

(2016-09-11 00:43:19)

時間:2016年2月5日來源:阿爾法 主要觀點: 2008年以後的高油價和低成本的資金泛濫的催生了美國的頁岩油革命。美國的頁岩油從2010年的幾乎0上升到了2014年的每天540多萬桶。從而造成了全球原油的過剩。 頁岩油對OPEC的衝擊來自於幾個方麵,第一是世界原油的儲量一下子就變大了很多。從而使得石油似乎不那麽缺。第二是頁岩油的開發周期比較短。第三是衰減快,成[閱讀全文]

(2016-09-08 23:22:04)

來自:wdctll 海洋鑽機包括三類,鑽井船和半潛式鑽井平台適合深水和超深水(日費率30-60萬美元),自升式鑽平台隻適合淺海(日費率7-30萬美元); 一般來說半潛式和自升式以年代久遠的老船為主,新建船基本上以鑽井船(主要是第六代和第七代)為主; 代數越高表示技術越強、造價越高、設備越新,目前最新的是第七代船,第七代鑽井船新船建造費在7億美金左右; [閱讀全文]

(2016-09-07 19:40:18)

作者:佚名保羅·瓊斯是我最尊敬的對衝基金經理之一,牆上貼著他的座右銘,Losersaveragelosers(傻冒才在虧損股上攤低成本)。對於趨勢投資者而言,止損不止贏是短線交易的第一法則,自不必多說。那麽,對於價值投資者而言,應該如何對待虧損股呢?止損,死扛,還是越跌越買?要回答這個問題,先回顧一下賣股票的三個理由:1、基本麵惡化;2、價格達到目標價;3[閱讀全文]

(2016-09-07 07:14:57)

美國股市曆史上 熊市平均市盈率為7倍, 正常時候平均市盈率為約14倍, 牛市頂峰的時期平均市盈率為21到25倍之間。 這個數據的背景是美國約以2%~3%的速度增長。 從下麵的S&P過去90年的P/E曆史圖: [閱讀全文]

(2016-09-04 22:47:49)

總結:

(1)利率就像萬有引力影響著物理世界一樣操控著金融市場。利率越高,向下的作用力越大;利率的下降將股市推高

(2)投資的精髓不在於某個行業會給社會帶來多大的變革,或是有多大的發展潛力,而在於單個公司是否能保持競爭優勢。那些準入壁壘高的行業或者公司,才能在長期給投資者帶來收益。

正文:5年多前,道瓊斯工業指數在6000多點。6年前,上證指[閱讀全文]

(2016-09-02 23:39:01)

作者:胡博予

(2016-09-01 18:54:44)

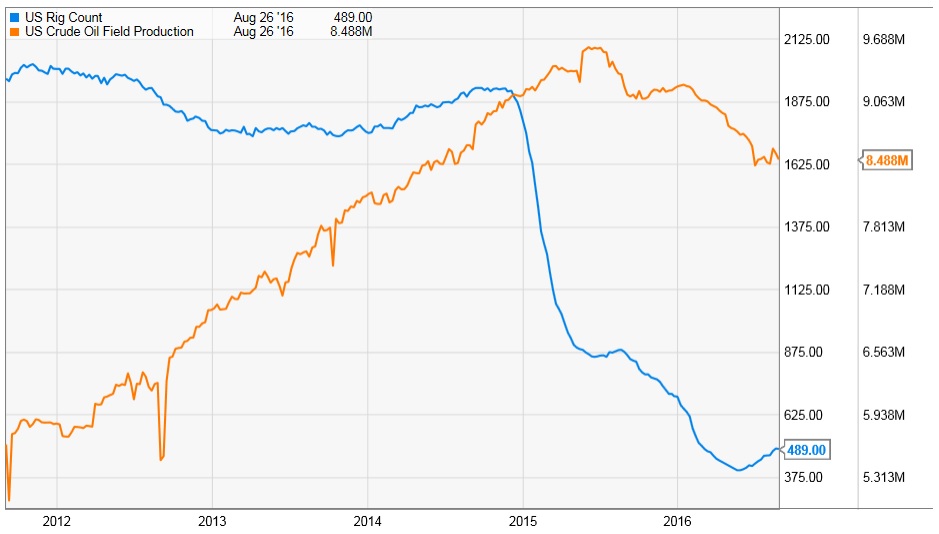

關於頁岩油到底成本多少的問題,比較嚴肅不浮誇的答案應該是給一個區間值。因為北美頁岩油各產區姹紫嫣紅風格很不統一,所以一個單一的平均成本不能決定每一個特定的產區是否能賺到錢。一個好的產區,往往是地利、地利、地利的完美組合(深度、厚度和熱成熟度)。那麽到底頁岩油成本幾何呢?咱不急,容灑家先賣個關子,我們來看張圖。

來源:ycharts.com [閱讀全文]

(2016-08-31 07:39:51)

1:知道自己能力圈有多大或者說知道自己能力圈的邊界在哪裏要遠遠重要過能力圈有多大,這也是人們能看到很多很"聰明"的人投資表現長期不好的原因。當然,這些"聰明"人會把別人的成功或自己的不成功歸結於運氣或"accidents",而且他們總是能夠很"聰明"地找到辦法讓自己認為確實如此。功夫熊貓1裏說"therearenoaccidents"其實是蠻有道理的[閱讀全文]

(2016-08-30 00:27:52)

傳統印象中,價值投資相對側重尋找價值低估的好企業,成長投資相對看重公司的成長性如何,趨勢投資者更喜歡參與到市場的博弈中。但我認為,縱觀整個投資界曆史,隻要是成功的偉大的投資者,他們對投資的理解都是相同的,不論是價值投資、成長投資還是趨勢投資,這些偉人們無不例外都擁有:宏觀行業的分析能力(好生意),微觀企業的剖析能力(好企業),對[閱讀全文]