摘要

Invesco 標普500®動量ETF(SPMO)在9月進行了重大再平衡,前十大持倉發生了顯著變化。

SPMO 的方法嚴格聚焦動量因子,忽視估值考量,並在科技股集中度低於 SPY 或 QQQ 的情況下實現了強勁超額表現。

最近的再平衡新增了 ORCL、V、CSCO 和 CRWD,同時剔除了 AMZN、TSLA、COST、BAC 和 AXP。

自 2024 年以來,SPMO 的人氣激增。雖然動量策略最終可能會表現不佳,但其方法仍然非常適合當前的市場環境。

ETF 再平衡與再構成

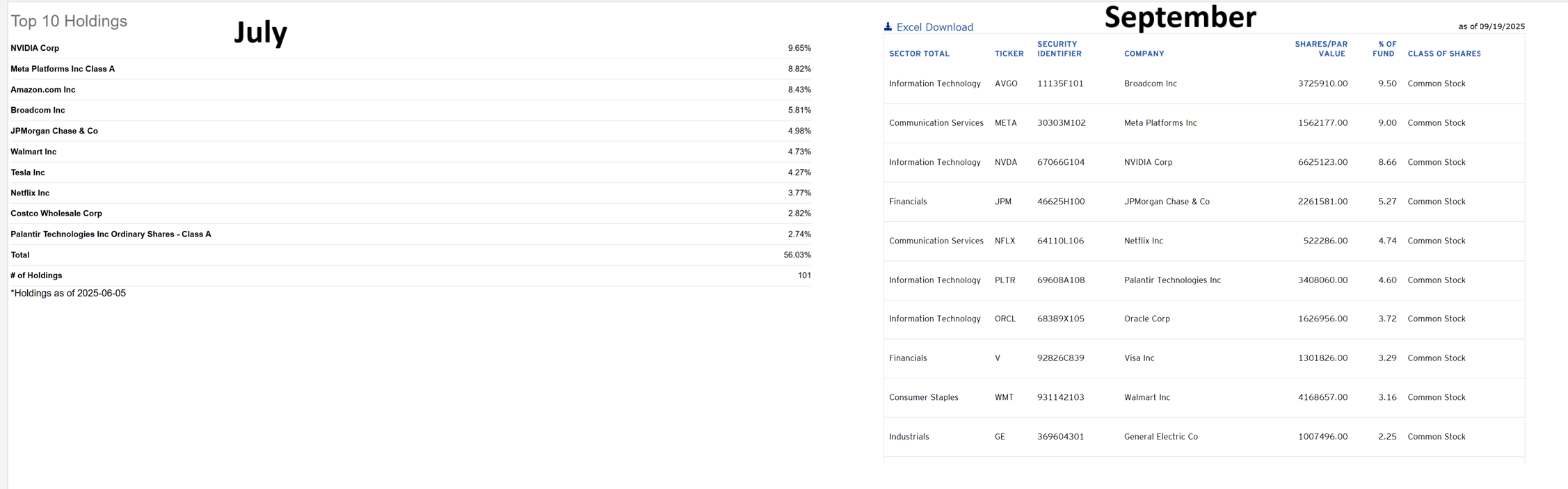

ETF 的再平衡和再構成往往對整體基金構成影響不大。例如,標普500(SPY)的季度再平衡幾乎不會影響前十大持倉,新增或剔除的通常是權重很低的股票。然而,一些基金(如:SPMO)則會經曆重大變化。以下是9月再平衡發生的情況。

SPMO 基礎

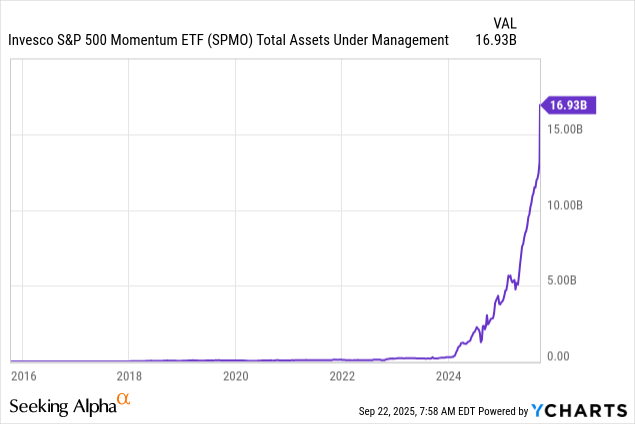

在介紹新組合前,值得先說明該ETF的基本情況及其方法論。SPMO 於2015年推出,在2024年前一直不太受關注。此後,其人氣迅速膨脹。

在我6月最後一次撰文時,SPMO 的資產管理規模為 82.4 億美元,如今已經翻倍!

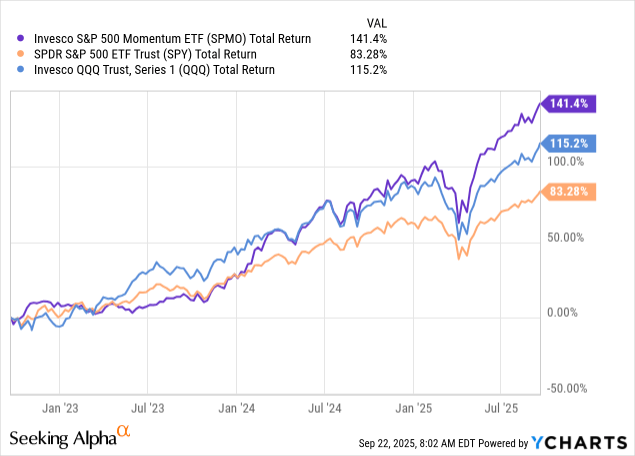

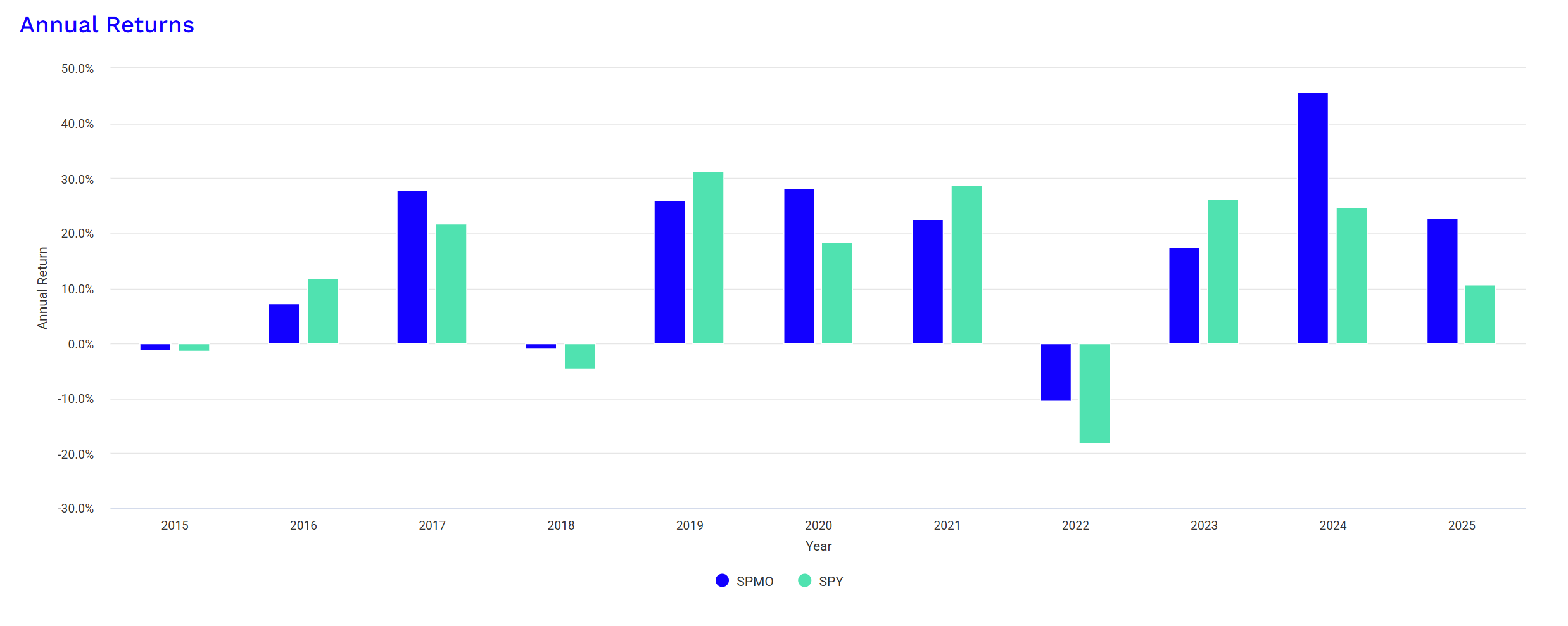

原因也很明顯:過去三年,SPMO 的表現顯著超越大盤。尤其值得注意的是,SPMO 的持倉相對分散,科技股權重也低於上麵提到的基準指數。

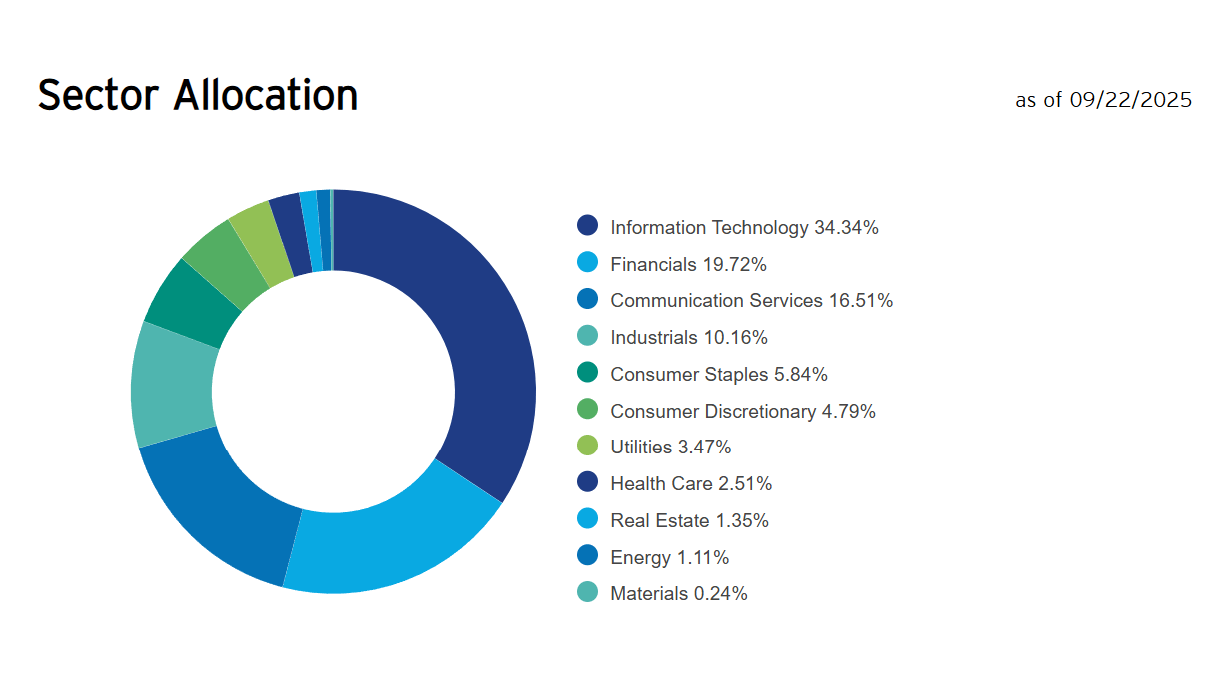

科技板塊占比 34%,低於 SPY 的 35%,也遠低於納斯達克(QQQ)的 53%。許多投資者意識到自己對科技股過於集中,因此能在降低科技暴露的同時繼續跑贏市場是一個巨大吸引力。

方法論

SPMO 跟蹤標普500動量指數。其目標是:

“提供動量因子的投資敞口(即投資在相對表現上持續強勢的標的)”。

動量因子是當代市場中非常有效的一種“秘方”。成功的公司往往會持續表現良好,而動量因子能捕捉這種趨勢。當情況發生變化時,動量因子會反映出來,SPMO 會相應替換持倉。

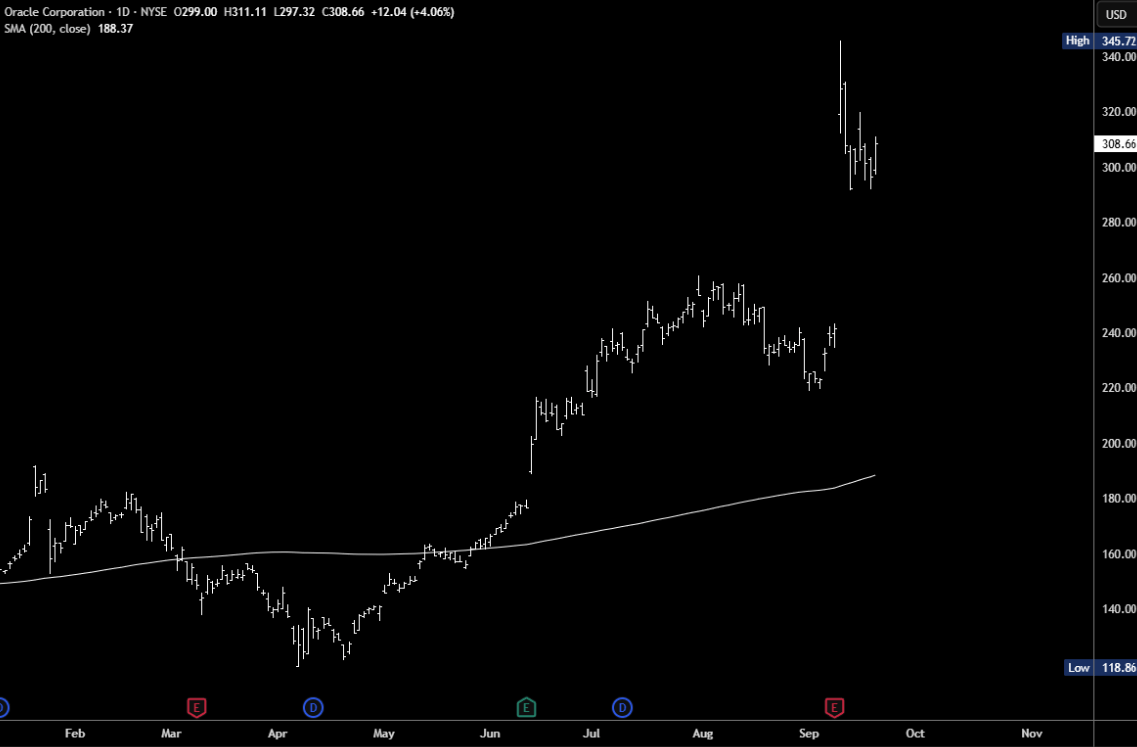

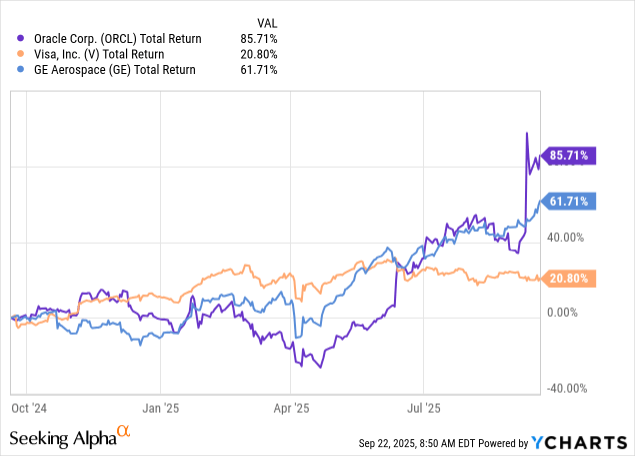

動量投資如此成功的原因之一與人們認為某些股票缺乏吸引力有關,因為它們似乎被超買、高估和拉伸。在這次重新平衡中,SPMO 的一個主要新增成員是 Oracle (ORCL)。從今年的低點到 9 月份的高點,上漲了 190%。我會在這裏買嗎?絕對不會!它還會繼續上漲嗎?也許。

其計算過程主要分三步:

-

計算動量值:取標的過去12個月的價格變化,但剔除最近一個月。

-

波動率調整:對動量值進行波動率調整,以形成風險調整後的動量值。上漲趨勢中低波動更受青睞,下跌趨勢中高波動更受青睞。

-

Winsor化 Z 分數:對結果標準化,減少極端值影響,從而得出動量分數,選擇前100名股票。

-

權重分配:結合市值和動量分數,單隻股票最高權重為9%。

再平衡情況

SPMO 每年再平衡兩次。最新一次發生在9月19日,帶來了重大變化。

-

博通(AVGO)成為第一大重倉,權重 9%(由於財報上漲,目前已達 9.5%)。

-

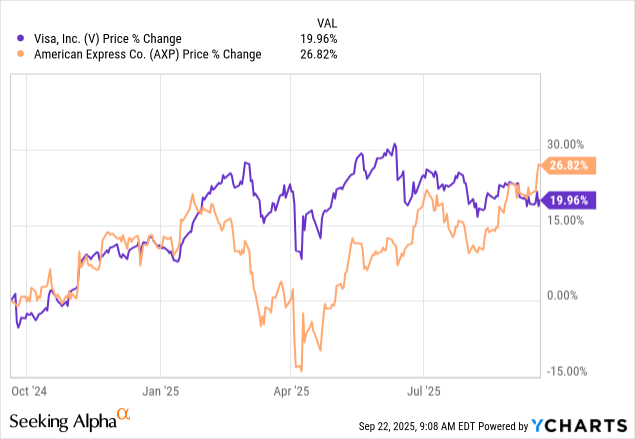

甲骨文(ORCL)、Visa(V)和通用電氣進入前十大,取代了亞馬遜(AMZN)、特斯拉(TSLA)、好市多(COST),三者合計占比 15.52% 被剔除。

-

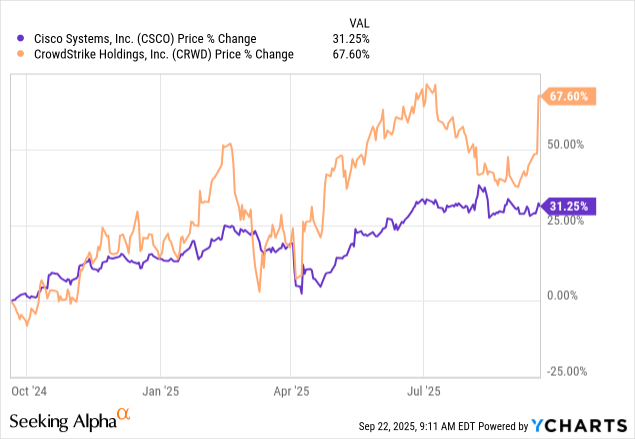

美國銀行(BAC)和美國運通(AXP)也被剔除。

-

思科(CSCO)和 CrowdStrike(CRWD)成為新增成分股。

風險

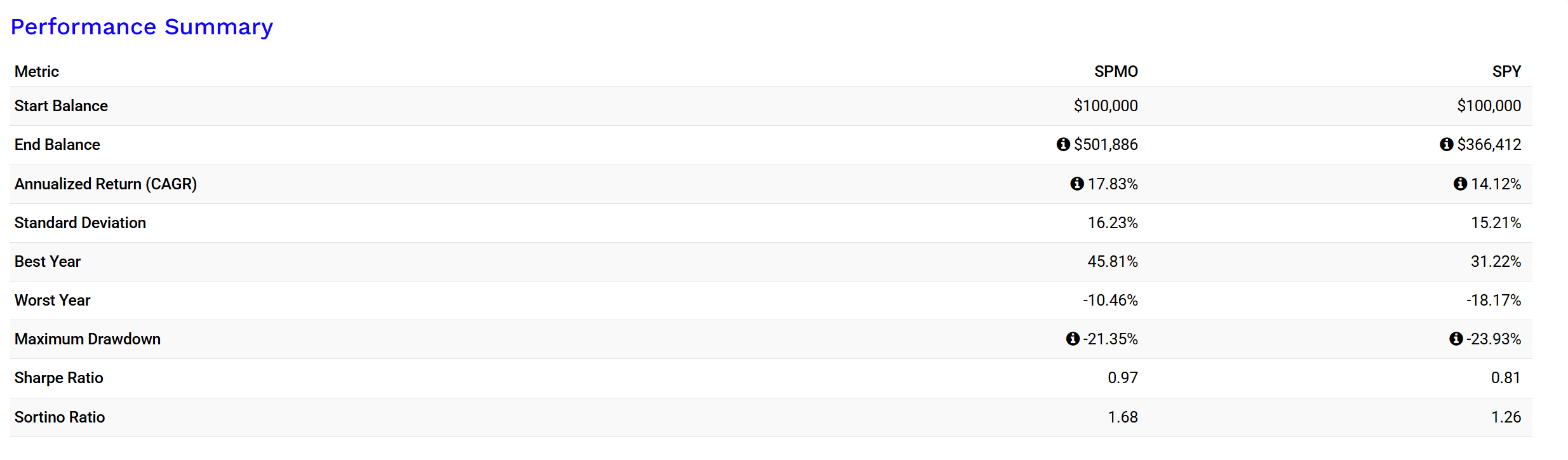

在過去10年中,SPY 有4年跑贏 SPMO。2024 年和 2025 年 SPMO 表現異常強勁,但這種情況並不常見。動量策略未來必然會有表現不佳的時候,盡管這未必發生在熊市。實際上,SPMO 在2022年等下跌年份表現相對堅挺,通常回撤更小,Sortino 比率更高。

我對自2024年以來 SPMO 的人氣有所擔憂,或許同樣的投資者正在集中買入動量股,這可能意味著後續買盤不足。

結論

SPMO 剛剛完成了一次重大再平衡。值得注意的剔除標的包括 AMZN、TSLA、COST、BAC 和 AXP;新增標的包括 ORCL、V、CSCO 和 CRWD。各行業權重整體保持穩定,科技板塊占比在 25%。

SPMO 的方法論與當前市場環境非常契合。未來某一天它可能跑輸,但那將是因為市場環境變化,而不是再平衡本身的問題。