與AI共舞的日子

AI流行的一年來,探索了很多的AI工具,也有一定的自己的想法和使用教程想要分享給大家

正文

馬上到年終了,年終獎是很多打工人最關心的話題。但你知道嗎?同樣一筆年終獎,發放方式不同,到手金額可能差出幾千甚至上萬元。不隻是綜合匯算的時候選擇單獨計稅或者合並計稅,還可以選擇一部分的年終獎合並到工資裏麵,一部分單獨計稅,以達到最優解。

一、為什麽要拆分年終獎?

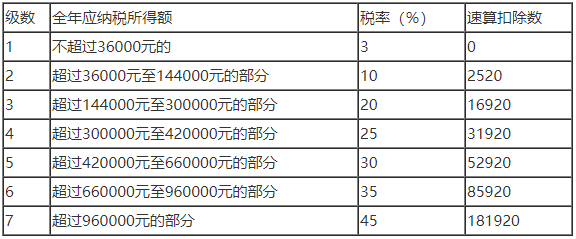

因為年終獎的計稅方式與工資的計稅方式是不同的,詳情可見下圖:

發現了嗎?雖然工資和年終獎的個稅速算表的階梯是一樣的,但是速算扣除數是不同的。也就是說,年終獎金額越高,稅率跳檔,有可能會出現 “多發 1 元,多交幾千稅” 的情況。

把年終獎拆成兩筆,稅少交大幾千

把年終獎總額(比如工資1.5萬,年終獎 8 萬元)拆成兩部分:

- A 部分:並入後續幾個月的工資發放。這部分能享受每月 5000 元免稅額度(全年 6 萬)、社保公積金扣除、專項附加扣除(養娃、房貸、贍養老人等),相當於 “蹭” 了各種減稅福利。且工資的個稅扣除數比年終獎的扣除數要多,能省不少稅。

- B 部分:作為 “年終獎” 單獨發放,享受 “單獨計稅” 優惠(政策延續至 2027 年底)。關鍵是把 B 的金額卡在 “低稅率臨界點”,躲開 “多發 1 元多交稅” 的坑。

目標:A 部分靠工資扣除省稅 + B 部分靠單獨計稅優惠省稅 → 全年總個稅最少,到手最多。

二、省錢原理:兩部分各有什麽優勢?

A 部分(並入工資)

工資收入的扣除項多:基本生活費(6 萬 / 年)、個人繳納的社保公積金、專項附加扣除(如每月 1000 元房貸利息、2000 元贍養老人費用等)。把部分年終獎並入工資,相當於讓這部分錢 “享受” 這些扣除,可能少交甚至不交稅。

舉個例子:如果你的工資扣除各項後本來不用交稅,把 1 萬元年終獎並入工資,可能仍在免稅範圍內,這 1 萬就不用交稅;但如果單獨發,1 萬年終獎需按 3% 交 300 元稅。

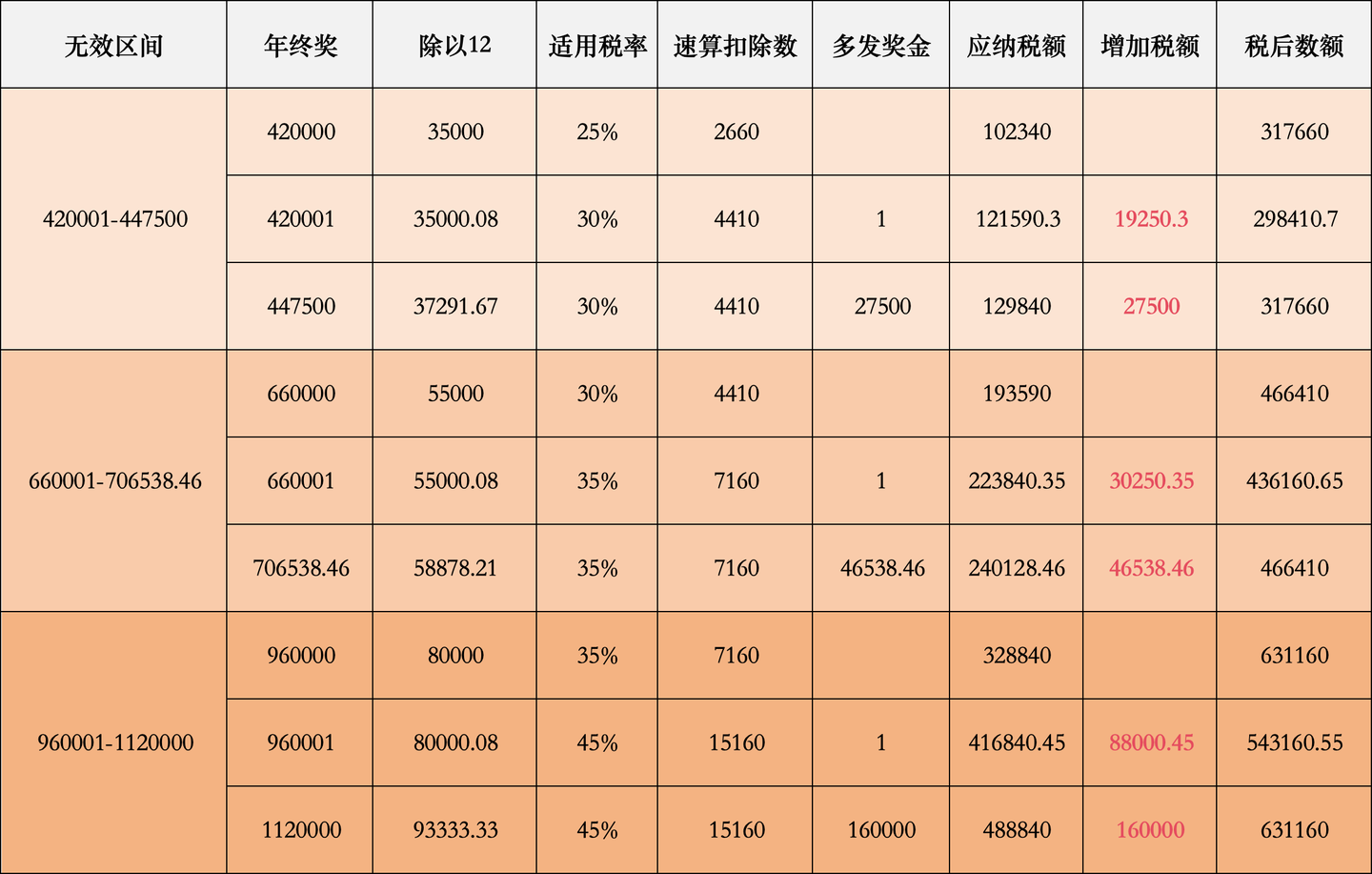

B 部分(單獨計稅),注意年終獎無效區間!

年終獎單獨計稅不與全年工資合並算高稅率,而是單獨按 “除以 12 個月後的金額” 找稅率。比如:

- 3.6 萬元年終獎 ÷12=3000 元,對應稅率 3%,僅交 1080 元稅;

- 若多發 1 元(36001 元),÷12≈3000.08 元,稅率跳至 10%,需交 36001×10%-210=3390.1 元,反而多交 2310 元!

核心:B 的金額必須卡在 “稅率臨界點”(如 3.6 萬、14.4 萬、30 萬等)或略低(如 35999 元),才能用足低稅率。

三、實操步驟:3 步找到最優拆分方案

第一步:算清 “工資稅基礎”

先確定你全年工資的 “計稅底子”: 工資計稅基礎 = 全年工資總額 - 6 萬(基本扣除) - 個人社保公積金總額 - 專項附加扣除總額 (比如:全年工資 12 萬,社保公積金扣 2 萬,專項附加扣除 3 萬 → 12-6-2-3=1 萬)

第二步:試算不同拆分方案

假設年終獎總額為 X,需試算 “B(單獨計稅的年終獎)” 取不同值時的總個稅,選總稅最少的方案。 必試的 B 值:0 元(全並入工資)、3.6 萬、35999 元、14.4 萬、143999 元、30 萬、299999 元、X 元(全單獨發)。

計算總個稅的公式:

- A 部分(並入工資)的稅: 新計稅基礎 = 工資計稅基礎 +(X - B) 按 “年度個稅稅率表” 算稅(稅率表可網上搜,分 7 級,有速算扣除數)。

- B 部分(單獨計稅)的稅: 找稅率:B÷12 後對應 “月度稅率表” 的稅率和速算扣除數 年終獎稅 = B× 稅率 - 速算扣除數

- 總稅 = A 部分稅 + B 部分稅

第三步:用工具偷懶(推薦)

- 全年工資總額、年終獎總額

- 社保公積金總額、專項附加扣除總額 工具會自動算出 “最優 B 值” 和 “能省多少錢”,一目了然。

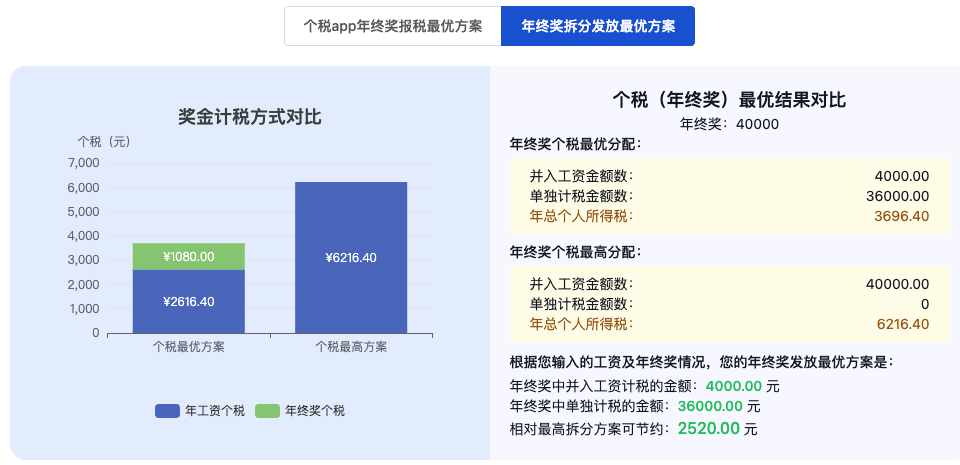

舉例:老王的 4 萬年終獎怎麽拆?

- 全年工資 12 萬,無其他扣除(6 萬基本扣除)→ 工資計稅基礎 = 12-6=6 萬

- 年終獎總額 4 萬。

結論:拆成 3.6 萬單獨發 + 4000 元並入工資,總稅最少,比單獨計稅多到手 2310 元,比合並計稅多到手2520元

四、不同人群的拆分策略

五、溝通指南:如何說服公司配合?

算得再清楚,公司不配合也白搭。掌握這 4 個溝通技巧,成功率翻倍:

1. 時機要早,別等發錢時說

最好在年初談薪資、年中做預算時提,此時公司調整流程更靈活;年底臨近時提,可強調 “不影響總額,僅調整發放方式”。

2. 用數據說話,突出 “省錢”

拿著計算結果說:“老板,按現在的發法我要交 7270 元稅;拆成 3.6 萬 + 4000 元,隻要交 4960 元,能省 2310 元,流程上隻是分兩筆發,不影響公司成本。”

3. 強調 “合法合規”

明確說:“這是國家允許的年終獎計稅方式(政策到 2027 年底),很多公司都在用,完全合規。”

4. 提前預判公司顧慮

- “財務會不會麻煩?” 回應:“隻需在報稅時選一下 B 的金額,發放按正常工資流程,額外工作量很小。”

- “社保公積金會變嗎?” 回應:“A 部分可能讓明年社保基數略漲,我個人和公司的社保繳費會多一點,但遠少於省的稅,且我的社保賬戶錢也會變多。”

- “單獨給你改不公平?” 回應:“其實這對所有同事都適用,若能推廣,相當於給大家發福利~”

六、避坑提醒:這 3 件事必須注意

- 政策時效:年終獎單獨計稅優惠延續至 2027 年底,近幾年可放心用,之後需關注政策變化。

- 臨界點絕對不能踩:3.6 萬、14.4 萬、30 萬等是 “稅率跳檔點”,多發 1 元可能多交幾千稅。寧少發 100 元,也要卡在 35999 元、143999 元等 “安全值”。

- 社保影響要權衡:A 部分並入工資可能推高明年社保基數(若公司按實際工資申報),導致你和公司的社保繳費略增,但通常遠少於省的稅,且養老金、醫保賬戶會更充實。

七、現在就可以做的 3 件事

- 摸清自己的 “稅底”: 算清全年工資總額、社保公積金扣除、專項附加扣除(可在 “個人所得稅 APP” 查)。

- 找公司溝通: 帶著計算結果,選個不忙的時間找 HR 或領導,用 “省錢” 說服對方,強調 “合法、簡單、對雙方無害”。

總結:年終獎省稅的核心就是 “拆、揉、卡”—— 拆成兩部分,揉一部分進工資蹭扣除,卡另一部分在低稅率臨界點。學會這招,今年年終獎到手能多幾千,何樂而不為?

(注:具體以個人實際情況和最新政策為準,複雜情況建議谘詢財稅專業人士。)

評論

目前還沒有任何評論

登錄後才可評論.