NoXYZ

重磅新聞Stock Bombshell News

@stockbombshell on twitter

凱利公式還有兩個隱藏的推論,第一個是隻有勝率100%的賭局才值得all in,否則不存在必贏;第二個是隻有賭局的期望收益率為正數才能使用凱利公式,否則是不值得投資的,更別提必贏。

“凱利公式”是有關賭博和投資的一個利益最大化策略。

那麽,凱利公式究竟是什麽?它真的有所謂的必贏魔力嗎?

我們當然要從凱利這個人講起,他的全名叫小約翰·拉裏·凱利,是個美國人。二戰的時候在美國海軍當飛行員,戰後在德克薩斯大學讀了本科和研究生,1953年博士畢業。

凱利的博士論文是做材料研究的,別以後也找了一份比較對口的工作,但並不順利,沒有得到老板的賞識,到他30歲的時候,加入了貝爾實驗室。

在貝爾實驗室,凱利被認為是一個非常有趣的人,他加入槍械俱樂部,和妻子組隊打橋牌錦標賽,給敞篷車裝上彈射座椅……他也被認為是當時整個貝爾實驗室裏第二聰明的人,而第一聰明的是香農。

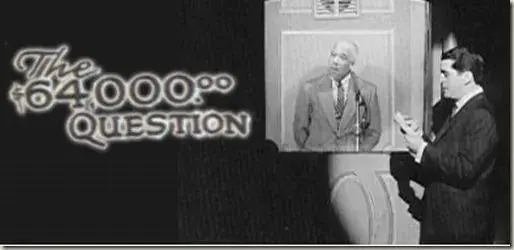

凱利公式也是他玩出來的一個意外。當時凱利正在研究電視信號的壓縮方法,結果卻研究起了賭博來,源頭是一檔電視答題節目的熱播,名叫《64000美元的問題》(The $64000 Question)。

節目本身和賭博其實不太相關,最多算是博弈,但因為節目的火爆,有人就開設了賭局,賭的是哪個選手能夠最終獲勝。可是由於節目在紐約錄製,住在美國東海岸的人可以看到實時直播,而西海岸的播出要延後3小時。

因此就有西海岸的賭徒利用電話提前獲得了節目信息,利用這種手段作弊賭博。凱利對此很感興趣,但是他不是想贏錢,而是希望研究一下這些作弊賭徒如何將利潤最大化的問題。

當然,這也說明東西海岸節目播出雖然有3個小時的時間差,但可能停止投注時節目還沒有播完,因此賭徒通過電話得知的信息有限的,但足以大大提高勝率。

凱利就針對這種簡單的賭局推算出了一種利潤最大化的“必贏”公式。

f*=(bp-q)/b,其中f*為計算出來的凱利最優投資比例,b 為賠率,即期望盈利/預計虧損,p 為成功概率,q 為失敗概率,即 1-p。

舉個最簡單的例子,假設一個拋硬幣猜正反的簡單賭局,每局賭注1元,猜中了得2元,猜錯了輸掉1元,也就是賠率b=2,勝率p=0.5,帶入公式後算得f*=0.25。

也就是說,在這樣一個簡單的拋硬幣賭局中,如果所有的條件都不變,且能夠無限次重複的情況下,每次投入所持有本金的25%,可以在不輸光本金的前提下實現收益最大化。

同時,凱利公式還有兩個隱藏的推論,第一個是隻有勝率100%的賭局才值得all in,否則不存在必贏;第二個是隻有賭局的期望收益率為正數才能使用凱利公式,否則是不值得投資的,更別提必贏。

凱利的這個研究也引起了香農的興趣,建議他寫成文章發表到雜誌上,起初擬的標題為“信息理論與賭博”,但當時AT&T公司的高管認為可能導致大眾認為電話業務助長了非法賭博,最終在1956年發表的時候改為了“信息率的新解釋”。

不過這篇文章在發表後其實並沒有激起多大的水花,直到一位叫愛德華·索普的賭徒出現。

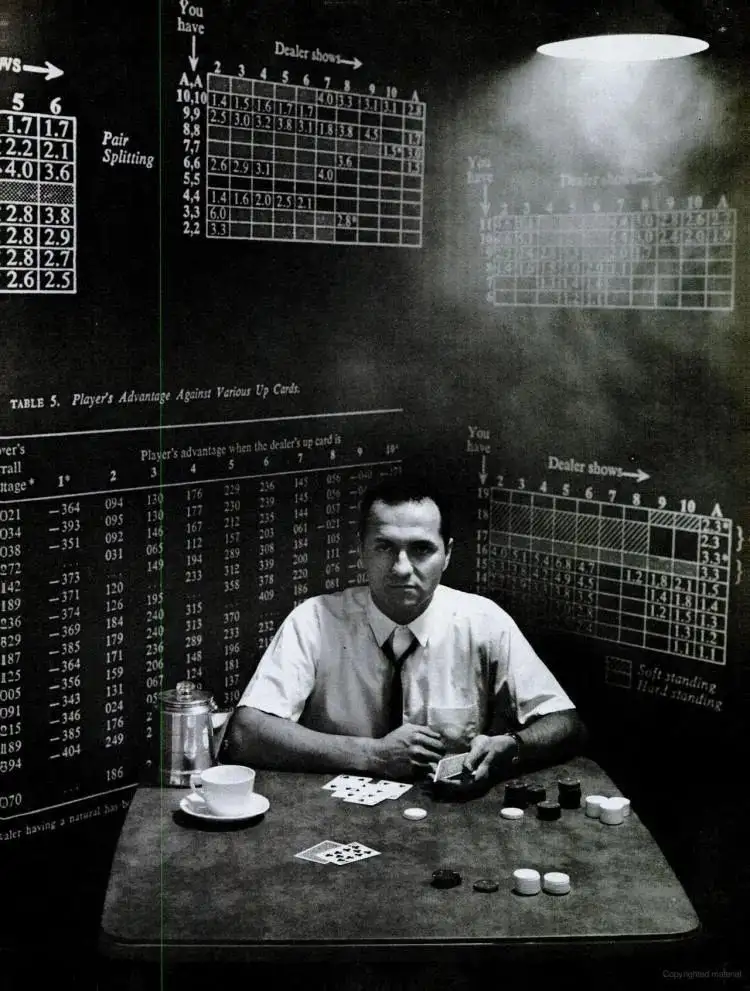

索普其實也不是普通人,28歲就在麻省理工當教授了,他當時利用職務之便使用早期的計算機IBM 704計算了賭博遊戲21點的勝率變化。

後來又在香農的建議下讀了凱利的文章,了解到了凱利公式這種投資策略,並創造接下來的奇跡。

在賭桌上,索普通過記牌的方法來判斷勝率,再運用凱利公式來計算自己投注金額,第一次從技術上打敗了賭場,在20世紀60年代,索普和一個職業賭徒用一個周末的時間就贏了11000美元(相當於今天約500000美元,以金價計算)。

後來索普把自己的研究和經曆寫成了暢銷書,他出名了也被賭場封殺了,但他後來成為了華爾街成功的對衝基金經理,而凱利公式也順帶進入了大眾的視野。

但實際上,經典的凱利公式並不適用於二十一點遊戲,因為二十一點的勝率會隨著牌的變化而變化的。

二十一點的規則大多數人應該都了解,簡單來說就是手上的牌點數總和不得超過21點,否則爆掉輸掉賭注,剩下的點數大的為贏。

賭場的多人遊戲中,玩家除了要與其他對手競爭,還要與莊家競爭,而莊家按照規定的策略拿牌,當點數大於17時才停止拿牌,莊家的存在才能讓賭場保證賺錢。

索普的突破口就在莊家,當剩餘的牌裏小點數(2-8點)的牌越少,玩家的優勢也就越大,因為莊家很可能會因為拿到大點數的牌而爆掉。

在一些情況下,比如剩餘牌的數量較少,且點數較大,玩家的勝率能得到顯著的提高,此時才會符合凱利公式中期望收益率為正的前提,但仍然是變化的,隻能說索普應用了凱利公式的策略。

總之,凱利公式出名了,或許是最早被賭徒們奉為必勝的秘訣,或許是索普成為對衝基金經理後的成功被人馬後炮了,再加上後來流傳巴菲特和格羅斯都曾使用凱利公式來投資,也就難免有人把這些歸功於數學公式的神奇。

然而,經典凱利公式隻能說給投資者提供了一些策略建議,但現實中的投資行為要比假設的二元賭博遊戲複雜得多,盲目套用隻會適得其反。

賭博遊戲的規則是人為設定的,賠率和勝率都是一致或者可以計算的,並且遊戲可以無限次地重複下去。而現實生活中的投資,比如股票、基金、期貨,它們的賠率和勝率不僅未知且難以估算。

另外,簡單的二元賭博遊戲中,輸了會損失本金,而現實中的投資一般並不會完全虧損掉本金,因此凱利公式的一般形式是不能直接套用的。

還有更細節的問題,現實中的單筆交易金額並不一定是可以無限分割的,即便它滿足了凱利公式中的條件,也有可能因為剩餘資金低於最低交易額,比如股票交易中的一手,就會導致投資無法繼續下去,必須注入新的資金。

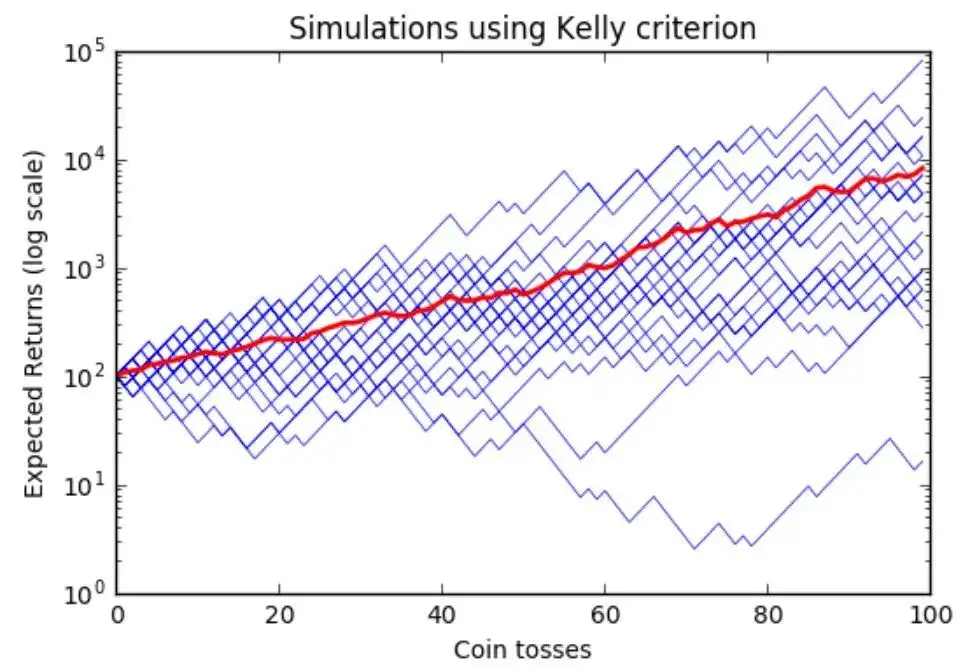

凱利公式在很多實際投資中並不是必贏的,甚至也不是收益最大的。

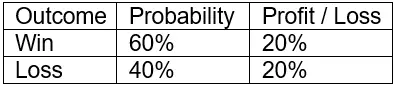

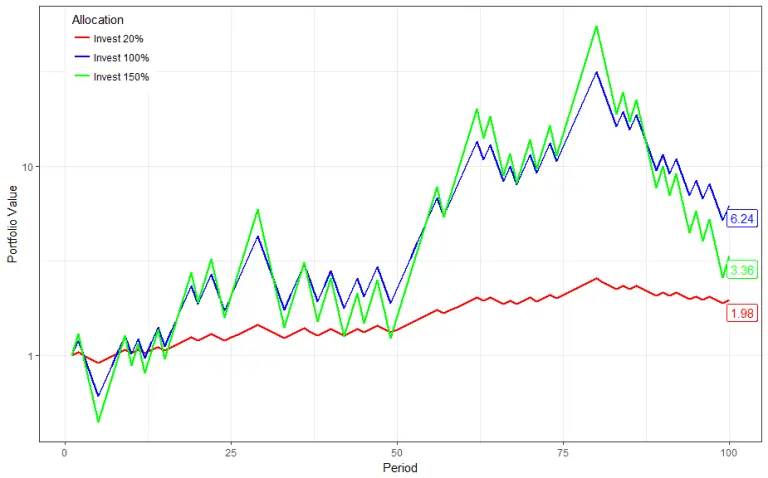

有學者做了一個簡單的投資模擬,假設有一個投資有60%的概率漲20%,同時有40%的概率跌20%,總體的期望收益率達到4%,算是不錯的投資。

套用凱利公式後,得出最佳的投資比例為資金的20%,進行100輪模擬交易後,所得為初始資金的1.98倍,而投資100%和拉了150%杠杆的模型分別為6.24倍和3.36倍。

當然在這個簡化的投資模擬中,凱利公式的收益更穩定,而後兩者的收益和風險也更大,這可能無法反應真實的交易,但也足夠說明凱利公式並非萬能。

不過話也不能說得太死,在滿足條件的遊戲或者投資中,嚴格遵循凱利公式理性投資的話是真的可以穩定獲益的,隻不過這樣期望收益率為正的穩定送錢局,又有哪個憨憨莊家願意開呢?

別忘了凱利最初的研究針對的可是用電話作弊的賭局,而索普則是用更先進的計算機鑽了賭場遊戲規則的空子,而大多數普通人隻會被騙子鑽了情感的空子。

最後,交友需謹慎,投資有風險,賭博毀一生。