NoXYZ

重磅新聞Stock Bombshell News

@stockbombshell on twitter

Gamma

根據定義表示 Delta 隨期權單位標的資產價格變化的變化率

即 當期權標的資產價格變化時,對應期權價格變化的快慢程度

數學意義上gamma表示,資產價格對期權價格的二階導數

舉例——

一個標的資產價格為100美元的看漲期權,若gamma值為0.05,則表示標的價格每上升1美元,對應期權delta將上升0.05;假設此時期權delta值為0.5,當標的價格上升至101美元時,delta將會變為0.55。

Gamma 具有以下幾個方麵的主要特征:

① 期權多頭的gamma值總是介於0至1之間, 反之空頭的gamma值總是介於-1至0之間。

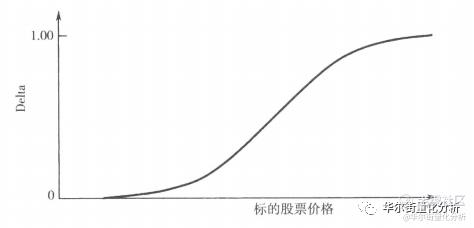

如下圖所示,觀察斜率可知看漲期權delta值從深度虛值到深度實值變化的過程中,gamma值總是為正;反之看跌期權隨標的價格變化過程中gamma值總是為負。

② 平價期權的gamma值最高,當期權從平價到深度實值或者虛值變化的過程中gamma逐漸降低。

簡單理解而言,期權處於平值狀態下(ATM)時價格向任意方向變化的餘地更大,而當價格達到深度虛值或者實值區間時,改變當前狀態向相反方向變化的難度更高因而動力會隨之降低。

③ 隨到期時間逼近,期權保持原有狀態的動力增強,尤其體現在價內/價外期權到期時gamma值會逐漸降低,同理平價期權在逼近到期時不確定性也會升高,因此gamma值反會變大。

④ gamma同時也受到波動率的大小影響, 體現為波動率越高,gamma曲線越平緩。

可以這樣理解:相對低波動率而言,高波動率下不管是深度實值還是虛值期權向相反方向變化的可能性都會增加,而同等價格水平下如果期權波動率較小,則表明價格更大程度可能在一個窄幅區間內變化,因此改變原本狀態的可能性大大降低。

基於gamma作為期權價格加速度的基本性質而言,在期權交易中gamma也可能成為盈利的雙刃劍。方向性期權策略中gamma可以加速獲利的同時也可能導致加速虧損,而在對衝性期權交易中,通過監測gamma值與delta中性策略相結合可以增強原本對衝策略的收益並更好地控製風險暴露。

Gammaexposure(GEX)又稱伽馬暴露,是用來衡量期權市場當前未平倉合約多空分布的一個有效指標,GEX統計某標的股票開倉買入合約相對賣出合約的比例(call/put),當GEX值越大表明標的股票開倉的call合約越多,put越少。實際應用中,如果觀察到交易股票GEX在臨近到期日出現異常龐大的值,比如在市場下跌的過程中GEX臨近到期日出現大的負值,可能是一個市場反彈的大概率信號。GEX異常負值表明單邊行情已經走得夠遠,且臨近到期日可能會觸發交易者大量平倉put期權獲益,此時做市商作為對手盤為了實現delta對衝需要大量買入標的股票,從而加大市場反彈的概率。當GEX異常時可能會伴隨著gammasqueeze(伽馬擠壓),比如在散戶大戰華爾街的GME逼空事件中,就能觀察到典型的伽馬擠壓。當零售交易者非理性推高標的資產股價時,流動性做市商不得不購買額外的GME股票以對衝其單邊匱乏的流動性和差價虧損,這又將反向推動進一步的價格上漲,最終導致持對手盤的看空GME的對衝基金被迫平倉減少損失。

因此gammasqueeze和異常的gamma exposure在風險管理得當的情況下可以成為一個絕佳的市場交易機會,否則由於市場短期的劇烈波動也可能導致巨大風險。