NoXYZ

重磅新聞Stock Bombshell News

@stockbombshell on twitter

英國養老金危機的來龍去脈——從LDI到IRS再到Margin Call

英國央行緊急救市背後:養老金遭遇“末日循環”

文丨陳橙 (全球宏觀金融市場研究員)

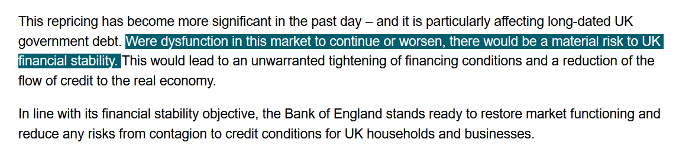

9月28日倫敦時間早10點,英格蘭央行突然宣布暫時推遲量化緊縮(QT),並無限量地增加長端國債的購買,給出的理由是“市場運行失調,有金融穩定風險”。同時再度強調堅定地讓未來通脹回到2%的信心。

政策公布後,英債特別是30年期英債收益率從5.1%直接下降了100多個基點至3.99%。這個日內100bps的波動幅度創下了有史以來最高。

據英國《金融時報》報道,這次英格蘭央行出手幹預英債市場的主要原因之一是英國養老金遭遇了史無前例的抵押品危機。

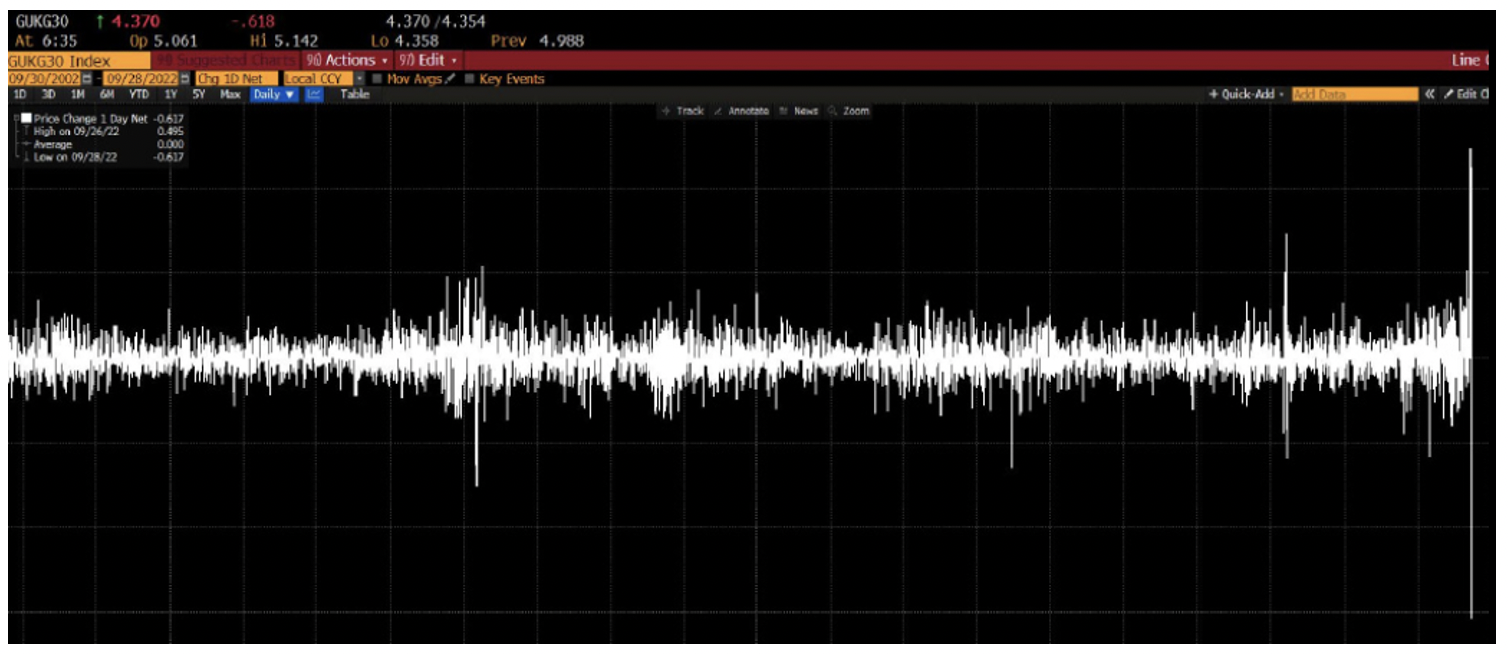

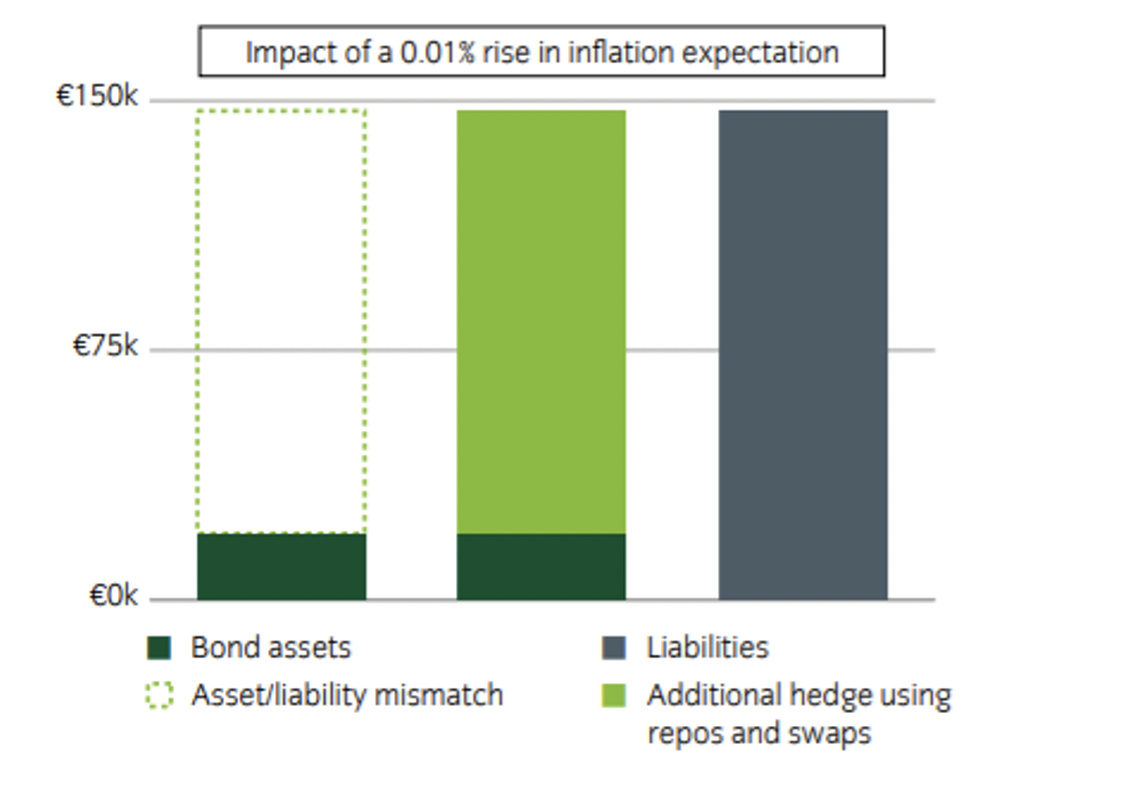

我們知道,養老金的負債就是未來它需要向養老儲戶持續支出的錢。英國的養老金中有50%是固定收益型(DB)養老金,也就是說未來它每個月需要支出的錢是事前定好的。養老金則需要不斷調整自己的投資計劃來滿足這個事前定好的目標。

這筆錢的“久期”是很長的。例如下麵這個示意圖裏,這支養老金的現金支出隨時間推演而持續上升,2045年前後是退休人員最多、養老金支出量最高的時點,隨後伴隨退休人員離世數量上升支出下降,最終支出會延綿到2100年。

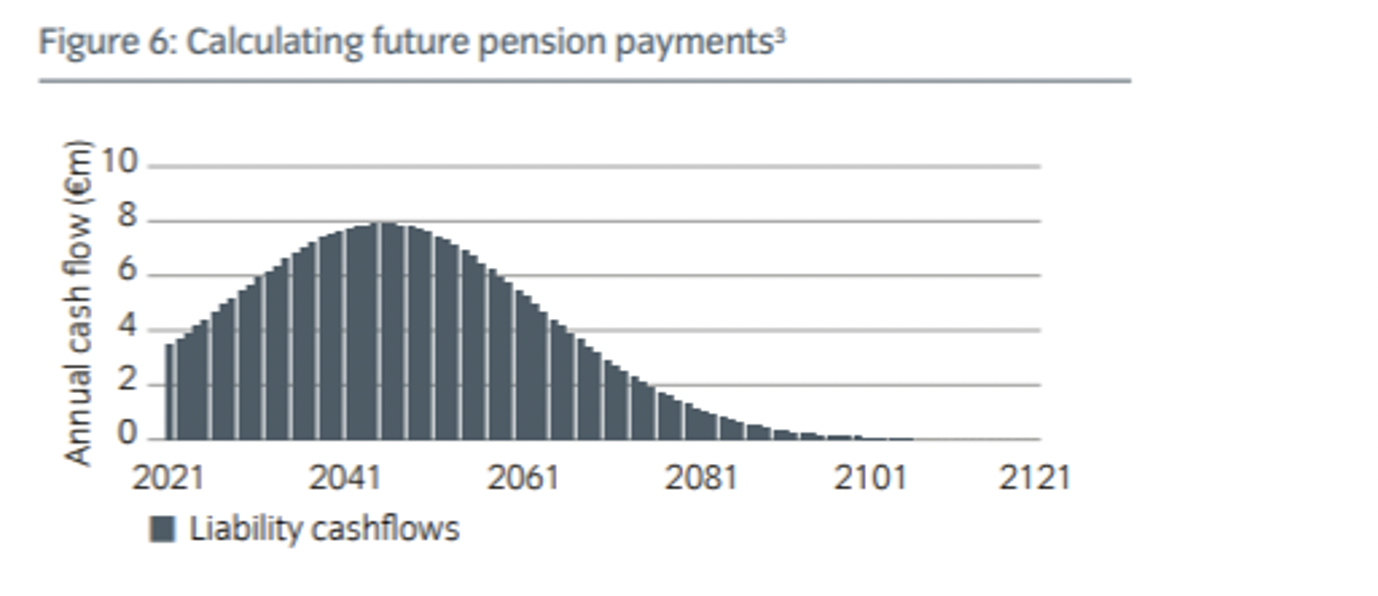

這麽長的久期意味著,如果把這些未來的現金流支(即負債)出用收益率進行折現,則其現值對收益率會很敏感(這也是債券市場中常見的久期概念)。如下圖所示,當20年期收益率由4%下降到2%時,2041年的一筆100萬英鎊(1.1160, 0.0040, 0.36%)支出的折現額就會上升20萬。

除了利率波動會帶來負債淨現值的改變以外,通脹和居民壽命的變化也會帶來負債現值的變化。其中,由於英國養老金大多掛鉤通脹,因此通脹越高,未來需要支出的名義金額就越多,給定名義利率不變的情況下負債淨現值就越高。類似的,居民壽命越長,負債的折現也越高。

對於養老金而言,它們不怕負債現值的波動,怕的是資產波動和負債波動不匹配。比如如果利率從4%下降到2%,我負債的淨現值上升了20萬,那麽我希望我資產端的市值也上升20萬。這樣,我的資產仍然能夠滿足未來的支出,這樣養老金仍然是有足夠的資金(fully funded)。怕的是我負債淨現值上升了20萬,但我資產市值隻上升了10萬,那作為養老金就從fully funded變成了資金不足(under funded),它就需要從別的地方找收益來補這個“窟窿”,會很難受。

換句話說,一個養老金需要按照它負債端對名義利率、通脹和長壽的敏感度,來設定它資產端對名義利率、通脹和長壽的敏感度,以令二者相匹配。

這種以負債(敏感度)定資產(敏感度)的投資策略,就是負債驅動投資策略(Liability Driven Investment ,LDI)。

問題來了,對於動輒幾十年久期的負債,可供選擇的資產要麽久期滿足(對利率的敏感性夠高),但收益太低,比如30年期的英國國債;要麽收益夠高,但久期太短(對利率敏感性不足),比如企業債和股票。 我怎麽又能賺到更好的收益來滿足未來的負債支出,又能夠和負債的久期相匹配呢?

答案是使用衍生品,比如用利率互換協議(Interest Rate Swap, IRS)來匹配利率風險,或者用通脹互換(inflation swap)來匹配通脹風險。

近20年來,采用LDI的英國養老金大量買了IRS中“支付浮動利率,收取固定利率”的一端。這個頭寸相當於是賭未來利率下行。這樣做的好處是,如果利率下降,那麽一方麵我負債的淨現值上升,另一方麵IRS的這一端也是賺錢的,我資產和負債同步上漲,相互抵消。類似的,如果利率上升,那麽雖然我IRS是虧錢的,但我負債的淨現值也下降了,又抵消了。

更重要的是,IRS非常節約資本,前期隻需要向投行繳納少量的抵押品,就可以獲得很高的久期敞口。節約下來的錢養老金可以配置在久期很短,但收益率更高的企業債上。

實際上,這一切都運轉得很好,直到2022年。

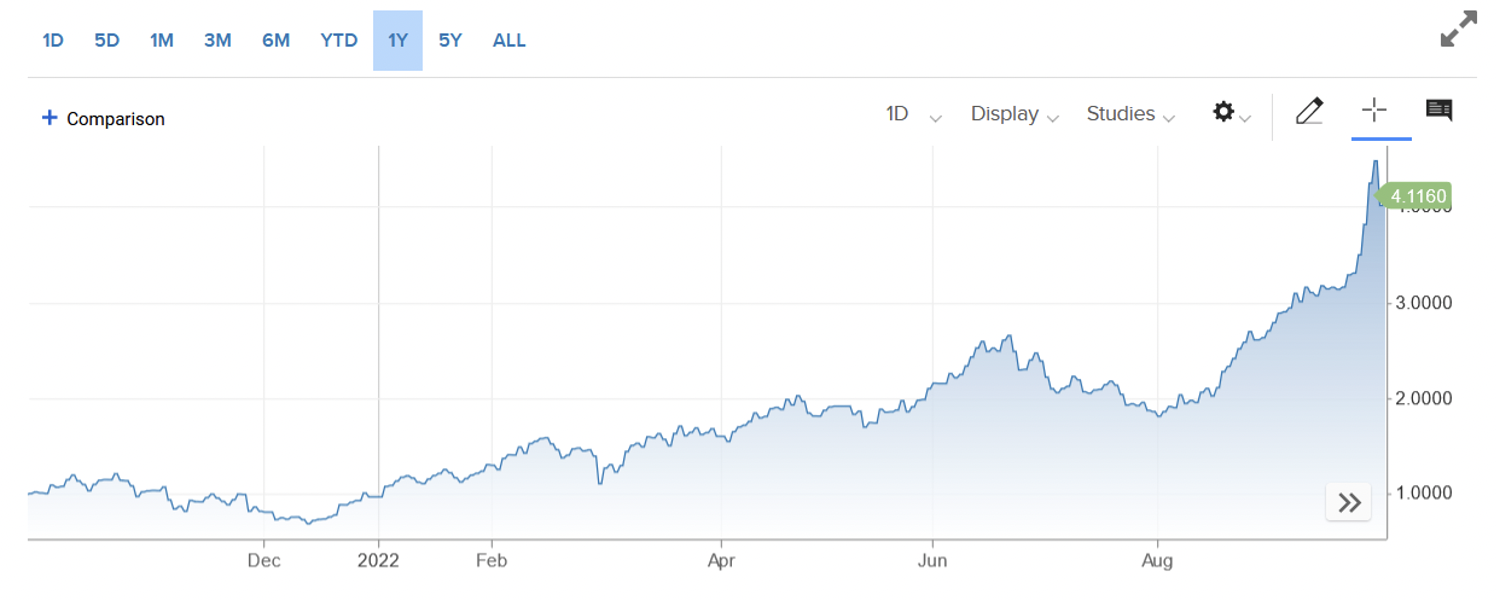

2022年可謂又是黑天鵝的一年,全球利率大幅上行,英國也不例外。1年的時間裏,10年期英債收益率從1%上升到了4.5%,350個基點的漲幅可謂是創下了曆史最高。

本來收益率的上升對LDI養老金來說是應該是中性的——你的負債的淨現值大幅下降,但資產端的IRS淨現值也同等下降。但養老金忽視了一個點,那就是它在IRS上虧損是需要補繳保證金和抵押品的,是需要切切實實拿出現金或者高評級債券給到投行那裏。而負債淨現值的下降是純粹的會計概念,不涉及真實現金流的獲取。

換句話說,在收益率急速上升的背景下,盡管從會計損益上來說養老金的資產和負債仍然是匹配的,但從現金流角度來講養老金已經拿不出那麽多抵押品了。這很像是遭遇了流動性衝擊的銀行——也許你的資產是有價值的,但你短期就是拿不出那麽多錢來滿足別人的提款需求。

實際上,LDI在設計的時候考慮到了利率上升可能帶來的抵押品不足的問題,也預留了抵押品的安全墊。但問題是,LDI所估算的利率波動是按照曆史情形來計算的。在經曆了十餘年的低利率、低增長後,沒有人會預料甚至去模擬長端收益率可以在短短1年內上升300-400個基點的情況。據估算,2022年9月27日英債利率較前一年的波動在曆史上屬於5個標準差事件,發生的概率為300萬分之一。

沒有人在設計投資方案時會估算300萬分之一的概率的事件。但很遺憾,2022年正是這樣一個300萬分之一的年份。結果是,養老金麵臨巨大的補繳抵押品的壓力(margin call),否則就可能陷入違約。

有消息稱,需要補繳的抵押品總額超數百億英鎊。一旦養老金開始通過拋售其他資產來回補抵押品缺口時,整個英國金融市場就可能陷入抵押品拋售-資產價格下跌-保證金壓力進一步上升的“末日循環”。這是一國監管機構最不想看到的事情。

而要想拯救這些養老金,對於央行而言,最簡單的做法是通過臨時性的購債將長端收益率給打下來,讓他們IRS的賬麵虧損少一些,以此來緩解抵押品的補繳壓力。而這也正是英國央行出手所做的事情。

一定程度而言,英國央行救了(bailout)了英國的養老金。