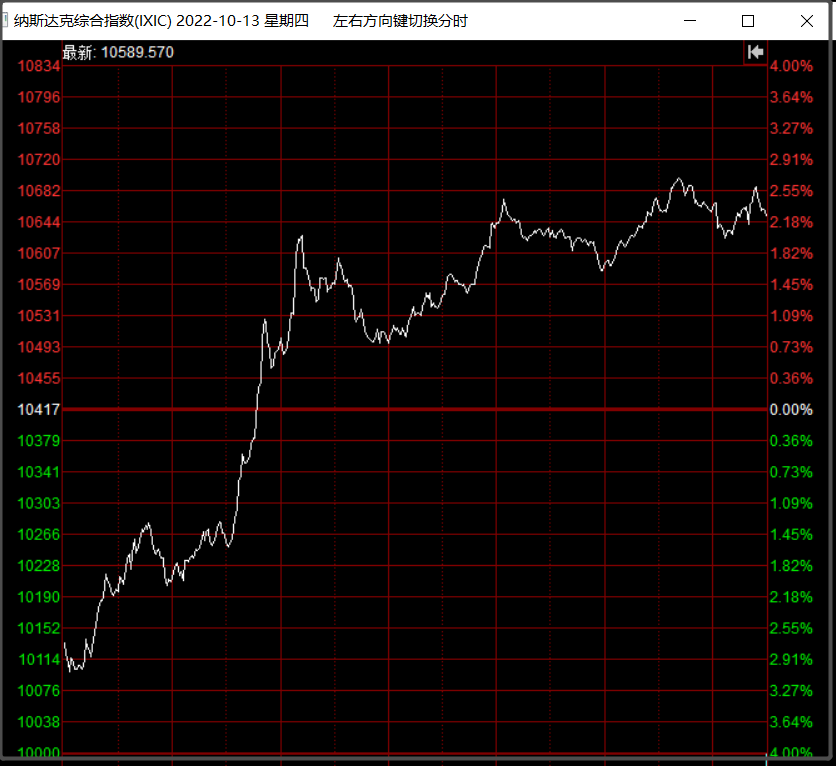

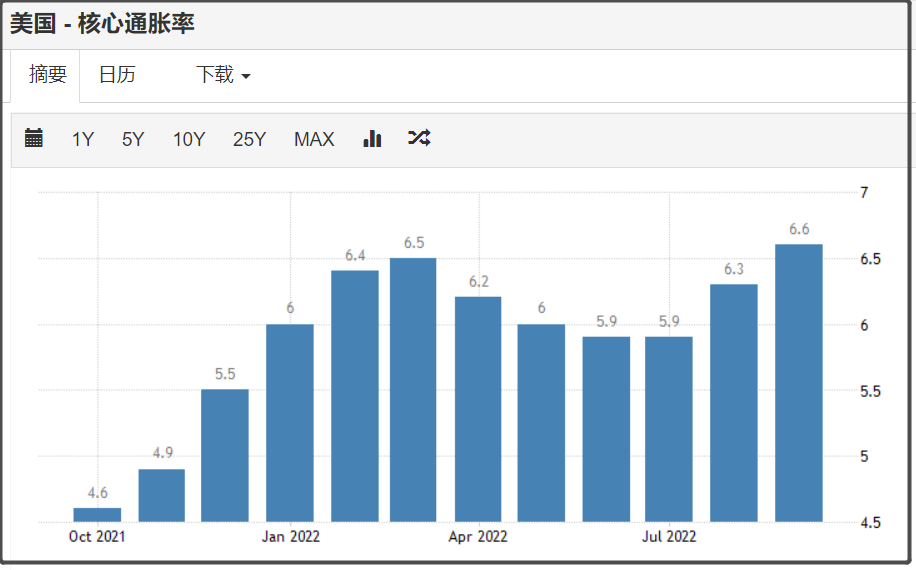

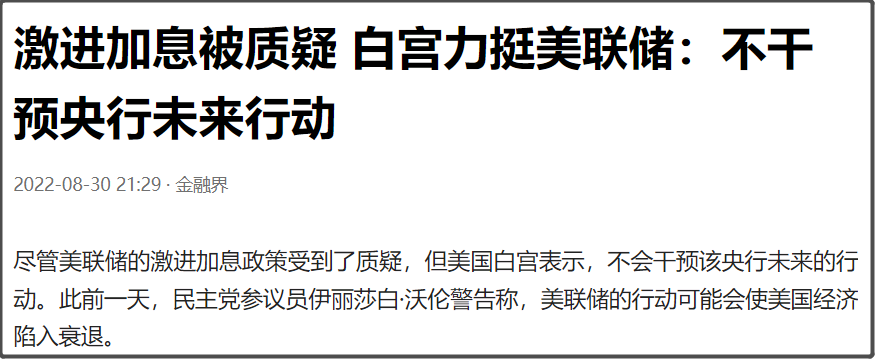

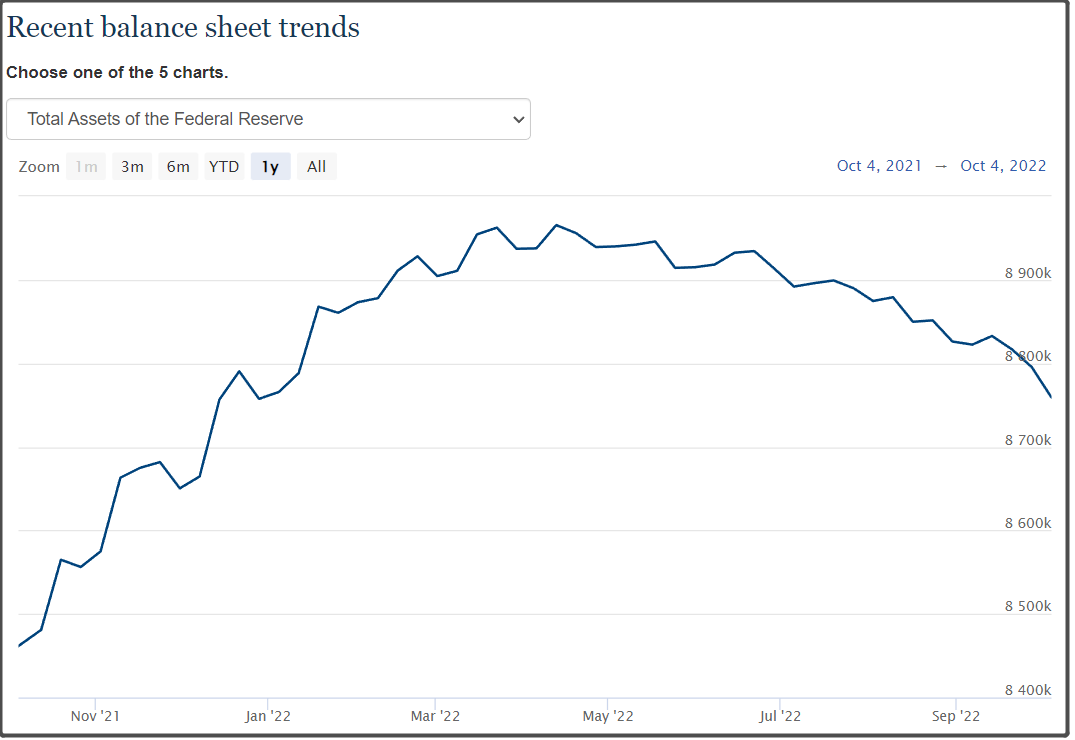

| 受通脹超預期影響,美股昨天也是大幅低開,一度跌3%。 我昨晚文章也提到過,當前市場是相當情緒化的,具體後半夜會如何走,現在還不大好說。 其實美股今年這樣的逆轉也出現過好多次了,也見怪不怪了。 現在全球金融市場如此情緒化,動輒暴漲暴跌,這其實是蠻危險。 美國9月核心通脹率是6.6%,預期值6.5%,比上個月6.3%,仍然是上漲。 核心通脹率是刨除了食品和能源,更加直接反應美國的服務業通脹情況。 美國是服務業為主的國家,所以美聯儲更關心的是核心通脹率。 在美聯儲如此激進加息之下,美國核心通脹率仍然保持上漲,這個才是導致市場恐慌的原因。 白宮經濟顧問稱,希望美聯儲能夠在,不給勞動力市場帶來太多痛苦的情況下,實現美國軟著陸。 比較諷刺的是,在8月底,白宮還曾經力挺美聯儲,稱不會幹預美聯儲未來行動。 我們刨除這些消息麵的情緒波動,可以冷靜下來仔細思考一些問題。 在美聯儲激進加息之後,很多人都有一個問題,就是美國當前高達31萬億美元的巨額債務,每年要產生多少利息?激進加息之後,每年又會增加多少利息? 從9月13日到10月4日,美聯儲資產負債表從8.832萬億美元,縮減到8.759萬億美元,縮減了730億美元,已經比較接近美聯儲每月縮表950億美元的上限。 比起前兩個月,平均每月隻縮表300億美元左右,顯然是有一個加速態勢。 要搞清楚美聯儲加息縮表的極限,那麽首先要了解美債的具體構成。 之前提到過,美聯儲加息,並不會立即讓美國政府要繳納的利息有大幅度增加。 債券的利率是發行的時候就固定的,並不會因為美聯儲加息和降息出現變化。 所以,美聯儲激進加息,雖然會大幅度提高美國的發債成本。 要等美國龐大的存量低息債券,逐步置換成高息債券,美國政府每年支付的利息才會大幅度增加。 2020年,由於美聯儲降至0利率,並無限印鈔,所以美國年支付利息降至5287億美元。 2021年,隨著美國10年期國債收益率開始上漲,美國支付的利息也增長到6000億美元。 截止今年第二季度,隨著美聯儲激進加息,美國支付的利息也增長到6484億美元。 所以,美聯儲加息,並不會一下子讓美國31萬億美元的存量債務,全都一下子變成高息債券。 但隨著美國不斷借新還舊,越來越多的低息債券,逐步被置換成高息債券,那麽美國要支付的利息也會逐漸增多。 我之前提到過,美國至少需要2-3年的時間,才能把手裏頭大部分低息債券,都置換成高息債券。 也就是說,美聯儲激進加息的時間,大約就是2年的時間,超過兩年,那麽美國政府就可能負擔不起高額利息。 這多出來的6萬億美元發債規模,就是美國在2020年,為了應對疫情,一口氣新增舉債6萬億美元,把國債總額從22萬億美元,暴增到28萬億美元。 這使得,美國政府隻能靠借新還舊的模式,來償還每年大量的到期債券。 2019年之前,美國每年基本都要發行超過10萬億美元的債券,其中大部分就是拿來借新還舊,剩下的才是淨增債務。 2021年,美國發債總額是達到了17.7萬億美元。 這是因為當時美聯儲已經降至0利率,並且無限量化寬鬆。 2020年,美國長期債券平均收益率應該隻有0.5%以內,短期債券甚至為0利率。 所以,美國這時候瘋狂發債,頗有點提前積攢冬糧的意思。 我去年也是以此來分析,美國在低利率環境裏,如此瘋狂發債,更加說明美聯儲會很快貨幣大轉向。 因為假如美聯儲會長期保持0利率,美國政府沒必要這麽著急發債,大可以慢慢發。 這已經說明,美國是早就已經準備好今年要貨幣大轉向。 去年美聯儲扯通脹暫時論,隻是在睜眼說瞎話,忽悠市場而已。 而在美聯儲大幅度加息後,美聯儲發債速度已經大幅度放緩,今年前7個月,美國淨增國債7659億美元。 這相比之前兩年新增8萬億美元,發債速度已經大幅度放緩。 同時,美國今年前7個月累計發債9.4萬億美元,如果按照這個發債速度算,全年累計發債16.11萬億美元。 考慮到美國今年淨增國債大約就是1.3萬億美元左右,也就是說,今年美國債務到期規模至少為14萬億美元。 所以,美國必須發行大量債券,才能維持借新還舊的模式。 而在美聯儲3月開始激進加息後,美國今年的發債成本就要高很多。 今年美國累計發債如果達到16萬億美元的規模,差不多就是把手裏一半的存量債券置換成高息債券。 明年再一年,美國超過80%的低息債券,就會全部置換成高息債券,還剩下一部分是期限超過3年的中長期債券。 美國今年債券的平均利率,大約是3%左右,到今年底,美國一半的債券被置換成高息債券後,估計美國今年要支付的利息,應該是在7000億-8000億之間。 明年,美國如果全年維持在4.5%左右的高利率水平,但剩下另外一半的低息債券,明年置換成高息債券也是需要一個時間。 所以,預計美國明年要支付的利息,應該會達到1萬億美元左右。 關鍵是後年,如果美聯儲繼續維持在4%左右的利率,因為這時候美國大部分債券都置換完畢,所以預計,美國後年要支付的利息,會達到1.2萬億美元左右。 美聯儲維持當前高利率,那麽美國政府要支付的利息,每年會增加2000億美元左右。 美國當前一個財年的財政收入,大概是4.5萬億美元。 以這個財政赤字水平,美國每年至少會淨增1萬億美元的債務。 由於債務持續增加,假如長期維持高利率的話,就意味著美國債務會不斷滾雪球式增加,每年要繳納的利息,也會持續增加。 按照上麵推算,美國到2024年如果繼續維持4%利率,那麽每年將支付1.2萬億美元的利息,這已經占美國財政收入的1/4。 當然,這還達不到很多人所想的,美國每年收入都還不夠還利息。 但實際上,由於美國當前每年財政赤字至少1萬億美元,所以利息持續增加,就意味著財政赤字也會持續增加。 這會反過來讓美國政府不得不加大力度發債,可以說是完全停不下來。 而當前是美聯儲的縮表周期,在美聯儲正在加速縮表,沒有去購債的情況下。 美國國債的主要投資群體,大致可以劃分為4類:美聯儲、養老金、美國政府、外國投資者。 然後是美國政府持有美國國債6.66萬億美元,占比21.8%,比美聯儲持有的還多。 這個主要是,美國政府買的美國國債是不可交易國債,主要為政府賬戶係列證券,背後持有者為政府信托基金、周轉基金、轉向基金等。 此外,就是美國養老金,持有美國國債占比約17.7%,僅次於美國政府和美聯儲。 所以,我們可以看到美國政府、美聯儲、美國養老金,這三者加起來,就占了美國當前31萬億國債的59.8%,這個就是美國國債的主要買方。 除了美國本土之外,外國投資者購買美債是7.43萬億美元,占比24.3%。 此外,美債還有一個主要購買方是共同基金,就是美國市場上的貨幣基金去購買的美國國債,大約持有3.6萬億美元的美債。 這些就是美債的主要購買主體,此外,美國的個人投資者買的美債占比隻有4.4%,保險公司買的美債占比也隻有1.9%。 所以,在美聯儲縮表之後,這個美債最大買家一下子就不買了。 剩下其他的購買主體,美國政府和養老金肯定是指望不上他們會加大力度購買美債,共同基金看貨幣基金規模,隨著美聯儲加息,貨幣基金規模還會進一步縮減。 事實上,當前共同基金持有美債的規模,比去年底已經減少了1420億美元。 所以,實際上美國想要增加購買美債的接盤規模,在美聯儲加息縮表之後,本土的資金是指望不上了,美國隻能指望國際資金。 實際上,占比24.3%的外國投資者,是美債信用的主要來源。 但美聯儲激進加息縮表之下,外國投資者也不傻,整體持有美債的占比相比疫情前也下降了不少。 這還是美國滿世界拱火,不斷驅趕國際避險資金回流美國,給美債接盤的結果。 所以,總的來說,雖然美國是極力拱火,來製造危機,但在美聯儲激進加息縮表之下,並不能扭轉美債崩跌的態勢,隻能稍微延緩。 這樣綜合分析下來,我個人是認為,美聯儲頂多再加息一年,明年保持一年的高利率狀態,就差不多是美國的極限了。 如果美聯儲後年不降息,美國政府就可能麵臨高達1.2萬億美元的利息,確實會讓美國政府負擔不起。 但明年美國應該還能勉強撐得住,美聯儲明年還是有可能保持加息周期,但可能放緩加息節奏,把利率維持在4.5%~5%的水平。 美聯儲2024年則有可能降息,因為已經到美國的極限了。 同時,美國為了能讓美債市場撐得更久一點,仍然還會加大力度滿世界拱火,對此我們需要有所準備。 |

發表於 2022-10-14 09:51 AM

發表於 2022-10-14 09:51 AM