NoXYZ

重磅新聞Stock Bombshell News

@stockbombshell on twitter

60s要點速讀:

1、我們基於Probit模型預測的結果顯示,2023年10月後,美國經濟衰退的概率會大幅上升,到2024年2月會上升到80%以上。考慮到當前的宏觀環境,衰退隻會提前。

2、我們的基準判斷是,6月或成為美國年內CPI漲幅的高點。並且,通脹正在從供給側主導轉向需求側主導,需求側的壓力主要來源於強勁的服務需求和工資上漲壓力,疫情期間被抑製的需求的修複已接近尾聲,但勞動力市場的缺口短期內還無法彌合,工資上漲壓力還將存在。

3、即使注定要用衰退來對抗通脹,美聯儲也希望是一次“淺衰退”。既然市場習慣性搶跑,美聯儲何不“將計就計”,避免過快、過度地加息。

正文:

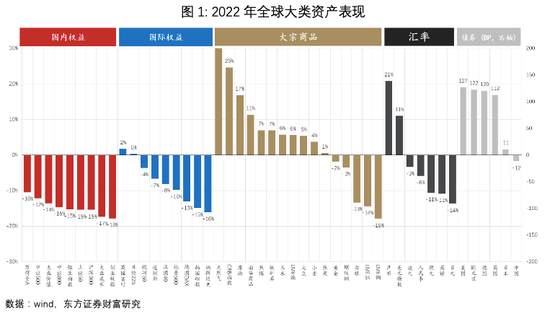

截止到8月上旬,今年內全球大類資產的表現“涇渭分明”。大宗商品中的能源(石油、天然氣)和農產品(小麥、大豆、玉米等)上漲,黑色金屬整體持平,貴金屬和有色金屬下跌。權益資產方麵,除巴西、印度等少數新興經濟體和英國微漲之外普遍下跌,MSCI新興市場指數跌幅(-17%)超過MSCI發達市場(-12%)。發達國家,美國跌幅靠前,納斯達克綜合指數回撤-16%,最大回撤32%(6月16日)。由於近兩個月美股的反彈,年內國內權益跌幅略超過美股,其中創業板指數下跌18%。匯率方麵,美元、俄羅斯盧布和巴西裏爾上漲,其它主要經濟體貨幣匯率以貶值為主,人民幣兌美元雙邊匯率貶值5%。債券方麵,中國國債指數上漲(收益率下行),美歐等國債指數下跌(圖1)。

年內大類資產的表現揭示了兩條主線:一是俄烏衝突;二是美聯儲政策正常化(包含加息和縮表)。兩條主線本身又是因果關係。俄烏衝突可以解釋能源和部分農產品價格的上漲,這是今年3月以來全球通脹讀數不斷創新高的新因素。這在原有的基礎上又進一步加快了美聯儲政策正常化的節奏。

在3月縮減資產購買(Taper)結束後,美聯儲立即開始加息,3月到7月的連續4次加息(25bp、50bp、75bp和75bp)使聯邦基金利率目標區間從0-25bp上升到225bp-250bp,市場預計年內剩下的3次會議還將累計加息100bp。預計截止到今年底,聯邦基金利率的中樞將位於3.4%左右,與美聯儲6月的宏觀經濟預測中給出的加息路徑保持一致。相比較而言,以巴西為代表的新興市場國家加息領先於美聯儲,疊加大宗商品牛市和今年經濟的強勢反彈,貨幣匯率反而表現強勢。歐元區麵臨的通脹或滯脹壓力不比美國小,加息節奏又比較慢,所以歐元兌美元匯率一度跌破1:1平價。 6park.com

俄烏衝突加劇了通脹壓力,促使全球貨幣政策加快收縮,引起無風險利率快速上行,是上半年全球風險資產估值承受的雙重壓力。高通脹環境下股債相關性由負轉正,使傳統的60-40股債組合也麵臨挑戰。但6月中旬以來,交易的邏輯由通脹切換至去通脹(disinflation)甚至是衰退,由貨幣政策的緊縮切換至寬鬆(預期)。原因是標準普爾-高盛商品指數從6月9日825一路下跌到了665,降幅近20%,主要來自於非能源金屬類商品的貢獻。因此,從6月中旬開始,美股止跌回升,納斯達克已經回升至13,100點,相比低點漲了2,500點,漲幅24%。10年期美債收益率從3.5%的高位回落到了2.8%,最低時達到了2.6%。

美國7月整體CPI同比上漲8.5%,較6月的9.1%回落0.6個百分點,與今年3月持平。根據克利夫蘭聯儲實時預測(Nowcasting)數據,8月CPI同比增長或維持緩慢回落態勢。核心CPI或PCE漲幅已經分別在今年的3月和2月出現高位拐點。我們的基準判斷是,6月或成為美國年內CPI漲幅的高點。並且,通脹正在從供給側主導轉向需求側主導,需求側的壓力主要來源於強勁的服務需求和工資上漲壓力,疫情期間被抑製的需求的修複已接近尾聲,但勞動力市場的缺口短期內還無法彌合,工資上漲壓力還將存在。所以,通脹下行的斜率較上行階段或更為平坦。年內交易或將延續6月以來的主線:去通脹、美聯儲加息節奏放緩、美國經濟硬著陸風險等。當然,這背後隱含的假設是俄烏衝突不再反複,歐盟對俄的製裁不再升級,OPEC增產的兌現等。

但最近兩年的經驗是,基本情景常被外生衝擊打破,預測不斷地被修正,最典型的就是美聯儲對通脹的誤判,市場也在不斷向後修正通脹的拐點出現的時間。一致性預期會導致交易者搶跑。那麽,市場是否過早地交易了去通脹或衰退,低估了通脹的不確定性和美國經濟基本麵和就業的韌性,從而過早地交易了美聯儲政策的放鬆?

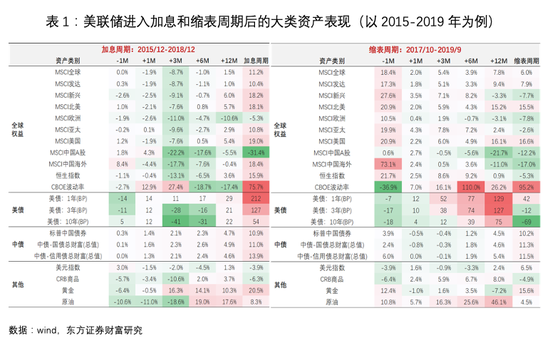

理論上,美聯儲緊縮周期的資產價格表現與寬鬆周期正好相反,例如:無風險利收益率整體上行,國債期限溢價走窄;權益資產估值水平下移,小盤成長估值下行幅度超過大盤價值;以2015-2019年美聯儲正常化周期為例(表1),在2015年12月啟動加息之後的6個月內,MSCI主要股票指數均出現了不同幅度的下跌,而波動率則大幅上升,直到12個月之後才轉為上升,不同期限的美債收益率在整個加息區間內大幅上升,期間有漲有跌,短端漲幅超過長端。在縮表周期內,權益資產表現並不符合理論預期,一是因為利率的正常化是一階條件,起主導作用,二是因為交易中常出現“搶跑現象”,原本應該在某些事件之後的漲跌都提前到事件之前了。 6park.com

聯邦基金利率的路徑主要取決於就業和通脹。如果說2021年就業市場的“K型”複蘇特征是美聯儲政策正常化的“絆腳石”,那麽2022年強勁的就業則是正常化的“墊腳石”。在高通脹和低失業率並存的情況下,美聯儲沒有理由不繼續緊縮貨幣政策;緊張的勞動力市場從需求側推動了“工資-通脹”螺旋的形成,需要緊縮的貨幣政策進行對衝。

當前市場關心的問題是:9月以後加息的節奏是否會放緩?2023年是否會降息,以及何時降息?就業雖然整體上保持強勁,但也不乏邊際走弱的信號,什麽是暫緩或暫停加息的充分條件,何時達到?在通脹的下一步演繹中,勞動市場和工資扮演著什麽角色?美聯儲加息是否會導致實質性衰退,這是否是降低通脹的必要條件?即使注定要用衰退來對抗通脹,美聯儲也希望是一次“淺衰退”。既然市場習慣性搶跑,美聯儲何不“將計就計”,避免過快、過度地加息。鮑威爾能等到衰退的兌現嗎?

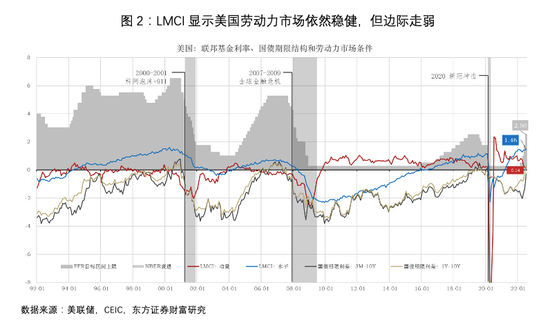

截止到2022年7月底(圖2),勞動力市場條件指數(LMCI)位於曆史平均水平的1.46個標準差以上,與2022年2月持平,表明美國勞動力市場依然穩健,可以說處於後疫情時代最好的狀態。LMCI動量從2020年8月觸頂(2.25)後持續向下回歸均值,目前位於均值以上0.14個標準差的位置,當其轉負時,則表明勞動力市場條件從改善的邊際放緩變為邊際惡化,但能在多大程度上形成加息的阻力,還要看轉負之後的斜率——斜率越大,阻力越大。等到通脹壓力逐步緩解,下行趨勢確定性增強,即使絕對水平仍處較高位置,暫停加息或降息的條件就比較充分了。美聯儲需要評估“已實現的和預期的經濟狀況相對於最大就業目標和對稱的2%的通貨膨脹目標”的含義,即不僅要“向後看”,也要“向前看”。 6park.com

1992年以來,FFR與LMCI的水平呈正相關關係。LMCI水平由負轉正的時間點能較好的匹配美聯儲加息周期的開啟,比如:1994年3月LMCI水平轉正,2月開始加息;2003年11月LMCI轉正,2004年6月開始加息;2015年12月LMCI轉正,正好對應著首次加息;2021年4月LMCI轉正,3月開始加息。除了2003-2004年加息滯後了7個月,其它3次當中有兩次領先1個月,1次在當月。降息周期與LMCI水平的下降區間相對應,此時,LMCI動量大多數情況下位於負值區間。一般而言,當LMCI動量為負,且下降速度較快時——LMCI水平也會處於下降區間,美聯儲很可能會降息(或放緩加息的節奏),例如1995年7月、2001年1月、2002年11月、2007-2008年和2020年的降息都符合這一規律。在2004-2006年加息周期的中後期,LMCI動量雖然為負,但斜率較小,且LMCI水平還處於上行區間,所以並未阻礙加息。

加息表明貨幣政策趨於收緊,而不一定是過緊(或偏緊),隻要FFR低於中性利率,就可以認為貨幣政策還處於寬鬆區間。可將FOMC季度預測(SEP)當中關於FFR的長期預測視為中性利率,2022年6月的最新預測為2.5%,等於7月加息後FFR目標區間的上限。這意味著,9月加息後,貨幣政策將從偏鬆轉向偏緊。但疫情之後的數據噪聲較大,一個較為普遍的觀點認為,對中性利率的估計存在較大的誤差,以至於紐約聯儲都暫停對外發布模型的最新預測結果。

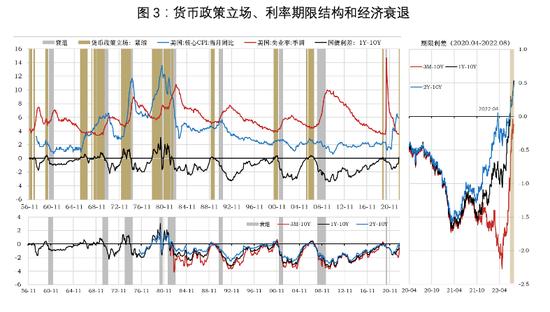

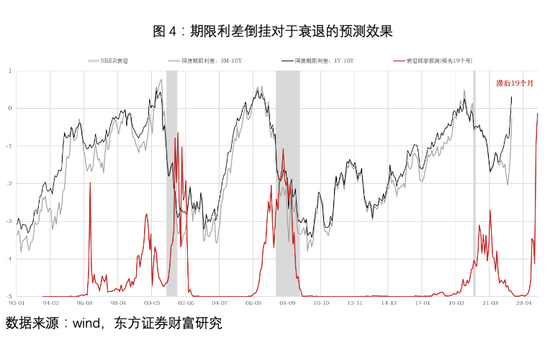

實踐中,可用美國國債期限結構來衡量貨幣政策的鬆緊程度,常用的指標有:3個月國庫券與10年國債的期限利差(3M-10Y)、1年國債與10年國債利差(1Y-10Y)或2年國債與10年國債利差(2Y-10Y)。三個指標的走勢基本一致。3M-10Y與另外兩個指標短期可能出現背離,但遲早會收斂(圖3)。 6park.com

利差倒掛對NBER意義上的“實質性衰退”有較好的指示意義(圖3)。以1Y-10Y利差為例,20世紀60年代年以來共出現過10次倒掛的情形,除了1965-1966年以外,其它8次的衰退信號都兌現了。例外情況主要是因為約翰遜執政後積極的財政政策。

由於美聯儲從3月開始加息,2Y-10Y利差在4月初出現倒掛,但隻是暫時的。通脹居高不下強化了加息預期,進而又強化了衰退預期。7月5日開始,2Y-10Y利差持續倒掛。7月12日1Y-10Y利差開始倒掛,預計9月加息後3M-10Y利差也將倒掛。屆時,期限結構將全麵倒掛,這是很強的衰退信號。20世紀80年代以來,全麵倒掛都成功預測了衰退。從利差開始倒掛到衰退的兌現,大約有19個月的滯後(圖4)。我們基於Probit模型預測的結果顯示,2023年10月後,美國經濟衰退的概率會大幅上升,到2024年2月會上升到80%以上。考慮到當前的宏觀環境,衰退隻會提前。同樣是基於Probit概率模型的預測,在通脹率高於5%和失業率低於4%的情況下收緊貨幣政策,美國經濟在未來12個月內出現衰退的概率為100%(Domash & Summers,2022)。 6park.com

那麽,鮑威爾能等得到衰退兌現嗎?其實,衰退隻是美聯儲貨幣政策走向的二階條件。一階條件仍然是通貨膨脹。直到現在為止,通脹的不確定性仍然較高,這也使得美聯儲不敢輕易扭轉政策的走向。對於美聯儲政策的轉向來說,通脹下降趨勢的確定性比下降到什麽水平更重要。

從交易上來說,在經驗上,美國製造業PMI指數與美股盈利增速呈顯著的正相關關係,而當前製美國製造業PMI還難言見底。那麽,美股後續走勢則取決於風險偏好與每股盈利之間的博弈,我們傾向於認為6月以來隻是反彈,而非反轉。在衰退兌現之後,美股還會麵臨下行壓力,持續時間平均為200個交易日。雖然衰退的確認是滯後的,我們也認為衰退會兌現,但認為衰退區間的起點不會早於2022年8月。

(本文作者邵宇、陳達飛:東方證券首席經濟學家)