NoXYZ

重磅新聞Stock Bombshell News

@stockbombshell on twitter

美聯儲如何推動經濟軟著陸?

當前美國經濟麵臨的需求、供給衝擊,已經遠超美聯儲的職能範圍,指望美國外交政策出現根本性的轉變難度較大。因此不得不擔憂美國經濟出現“硬”著陸的可能性

文|楊子榮 徐奇淵

編輯|王延春

當前美國貨幣政策正麵臨困境。美聯儲希望經濟能夠實現“軟”著陸,但曆史經驗表明,美聯儲加息背景下實現“軟”著陸的概率較低。

1965年以來的11輪加息中僅有三次成功實現了“軟”著陸,勝算不到三成。而且當前形勢和曆史上三次成功“軟”著陸的形勢完全不同,目前美國經濟形勢麵臨高通脹、負的實際利率,以及過度緊繃的勞動力市場,這意味著美聯儲很難不以失業率為代價來抑製通脹。這一次美聯儲要想實現經濟“軟”著陸,不僅需要智商——準確預判宏觀經濟形勢和做出準確決策,還需要情商——與國內外各部門的政策協調,甚至更有賴於運氣——供給端意外的加速修複。三者如果缺少其一,美國經濟的“硬”著陸就仍然是一個值得擔憂的問題。

美聯儲加息實現“軟”著陸需要什麽條件?

為了應對經濟過熱,美聯儲通常會開啟加息進程。然而由於貨幣政策存在的時滯不好把握,美聯儲的決策本身以及作為決策基礎的、對未來的預期都可能會出現誤判,而且市場情緒也可能出現過度反應,這些都導致加息後期可能會引發經濟衰退。美國前財長薩默斯在其最新的一篇合著論文中指出,通過梳理曆史發現:1955年以來,在所有通脹率高於4%、失業率低於5%的時期裏,美國經濟在接下來兩年內都陷入了衰退。因為在勞動力市場如此緊張的情況下,企業隻能通過提高工資才能吸引雇員,而這將進一步推高通脹。這也意味著,如果美聯儲希望通過加息來抑製通脹,除非失業率出現顯著上升,否則通脹難以回落至目標區間。

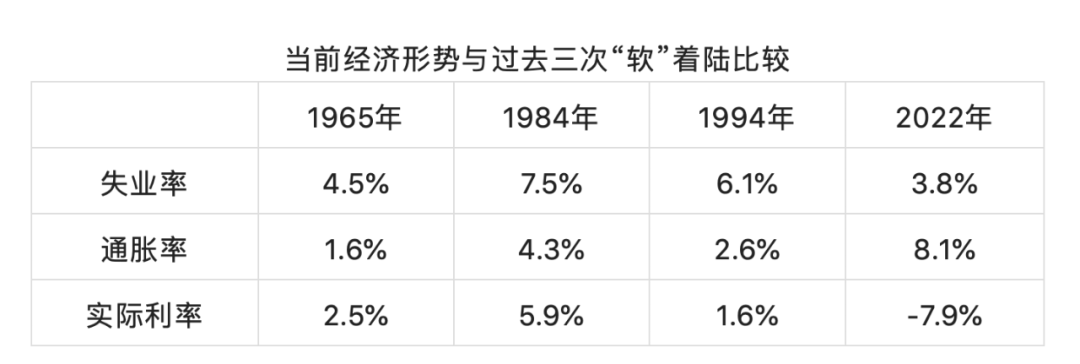

1965年以來,美聯儲共經曆了11次加息周期,其中,美聯儲分別在1965年、1984年和1994年的加息周期中降低了通脹水平,而且沒有引發經濟衰退。事實上在2015年-2018年的加息中,美聯儲本來也可能實現經濟“軟”著陸,但之後由於新冠肺炎疫情衝擊也導致了短時間的衰退。在這幾次相對成功的著陸過程中,美國經濟存在明顯的共同點:其一,勞動力市場並不十分緊張。其二,通脹水平相對較低,供應鏈相對穩定。其三,利率水平高於通脹水平。

為什麽這三個條件如此重要?首先,相對鬆弛的勞動力市場意味著企業可以通過降薪來應對加息,因此經濟不存在螺旋式上升的通脹壓力。其次,較低的通脹意味著美聯儲的緊縮壓力較小,因此貨幣政策可以有更大的空間兼顧就業與通脹。而且,供應鏈相對平穩意味著經濟不存在“滯脹”風險,美聯儲的貨幣政策可以通過抑製需求來給經濟降溫。最後,利率水平高於通脹水平,這表明美聯儲在“工資—價格”螺旋式上漲現象形成之前已提前采取行動,而不是等到通脹失控之後才開始加息。這種情況下貨幣政策的緊縮將更加有效,反之其緊縮的有效性就比較存疑,且代價也將更大。

美聯儲曆次加息與經濟衰退

注:圖中陰影部分為美國國家經濟研究局(NBER)認定的美國經濟衰退時間,線性部分為聯邦基金利率水平。

曆史經驗表明,美聯儲很難不以衰退為代價來治理“滯脹”。20世紀70、80年代美國為了應對“滯脹”四次加息,四次都引發了經濟衰退。四次衰退時間分別是:(1)1969年12月-1970年11月、(2)1973年11月-1975年3月、(3)1980年1月-1980年7月、(4)1981年7月-1982年11月。

另外還有幾次失敗的著陸分別是:1990年7月至1991年3月的衰退,主要由美聯儲加息,疊加儲貸危機和伊拉克入侵科威特的戰爭造成。2001年3月至2001年11月的衰退,由美聯儲加息刺破互聯網泡沫危機,疊加“9·11”恐怖襲擊事件造成。2007年12月至2009年6月的衰退,由美聯儲加息刺破房地產泡沫,並演變為次貸危機引發。

注:通脹率為CPI同比增速,實際利率為聯邦基金利率減去CPI同比增速。2022年為2022年1-4月的數據。

當前要實現“軟”著陸難度較大

當前美國勞動力市場過度緊張、實際利率為負、通脹高企且供應鏈遭遇重大衝擊,與曆史上美國經濟實現三次“軟”著陸時存在很大差異。

首先,勞動力市場比失業率顯示的更為緊張。2022年3月,美國職位空缺率上升至7.1%,離職率上升至3%,皆顯著高於疫情前水平。4月失業率低至3.6%,幾乎接近疫情前水平。低失業率和高離職率,疊加企業旺盛的招聘需求,可能引致工資繼續加速上漲。

其次,實際利率長時間為負,美聯儲采取行動過於遲緩。去年4月美國CPI同比增速躍升至4.2%,此後一直高於5%,但美聯儲對通脹形勢產生了誤判。直至當年11月美聯儲始終堅稱通脹是“暫時的”,且遲至2022年3月開啟首次加息。由於美聯儲對通脹形勢的誤判和采取行動過於遲緩,使得實際利率長期為負,導致價格上漲越來越廣泛。

再次,CPI環比繼續上漲,通脹基礎愈發牢固。2022年4月,由於基數效應美國CPI同比增速回落至8.2%,市場一度有聲音認為美國通脹出現拐點。但是隨後5月的CPI同比增速進一步攀升至8.6%,不但超過了8.3%的預期值,而且月度環比增速也達到1%。這說明物價仍在繼續上漲,通脹高點仍未過去。同時,美國CPI多個分項指數相繼加入上漲趨勢, CPI上漲的範圍也越來越廣泛。

最後,供應鏈修複遲緩,經濟存在“滯脹”風險。史無前例的財政刺激政策與貨幣寬鬆政策,導致消費、投資需求快速擴張。但與此同時,供給麵受到了更多的影響,包括新冠疫情引發的衝擊,中美博弈引發的製造業供應鏈不穩定,俄烏危機以及美歐製裁引發大宗商品價格動蕩。在供給麵的負向衝擊之下,一方麵是物價快速、普遍上漲,一方麵是經濟增長動能難以為繼,美國經濟正麵臨類似20世紀70、80年代的“滯脹”風險。正如前麵提到的,曆史經驗表明美聯儲從未在不以經濟衰退為代價的前提下成功治理“滯脹”。

除了智商、情商,美聯儲除還需碰運氣

要實現“軟”著陸,美聯儲得擁有足夠的智商。但是美聯儲對經濟形勢的認知也有可能會出錯。2021年美聯儲曾經錯誤地評估通脹是“暫時”現象。此外,即使美聯儲對經濟形勢有了正確的認知,但是由於貨幣政策存在時滯,從采取行動到對政策目標產生影響需要一段時間,而時滯的長短通常又難以準確預估。這意味著,美聯儲貨幣政策的執行時機與力度也可能產生偏差。因此在當前經濟環境下,美聯儲要實現經濟“軟”著陸,不但要對經濟形勢有對的認知,而且政策還要以合適的力量、在對的時間開始、在對的時間結束。

貨幣政策僅能抑製需求,徹底治理通脹還需加強政策協調,這需要情商。當前美國麵臨的供給衝擊與其外交政策高度相關。美歐國家對俄羅斯的經濟製裁,尤其是強製與俄羅斯能源脫鉤大幅推高了能源價格。美國對華保持大範圍的不合理關稅,導致其國內產品價格居高不下。與此同時,美國等國家所謂的“人權”、“民主”價值觀滲透到供應鏈政策中,這將再次人為造成新的負向供給衝擊。若美聯儲希望以較小代價控製通脹,必須積極與其國內各部門進行政策溝通與協調、加強供給端的修複。

若供給端加速修複並引導通脹快速回落,則美國可能實現經濟“軟”著陸,這取決於美聯儲的運氣。當前美國工資漲幅滯後於通脹,“工資—價格”螺旋式上漲跡象並未正式形成,需求端引致的通脹壓力尚且可控。如果供給端意外加速修複,那麽供給端引發的通脹壓力就會消失,需求端難以獨自支撐當前的高通脹,整體的通脹水平有望快速回落,美聯儲也無必要急迫進行大幅度的加息。當前供給端意外修複的可能性,主要來自於世界範圍內的新冠疫情得到有效控製、生產與生活秩序恢複正常,俄烏衝突快速解決、全球能源價格快速回落。

美國經濟“硬”著陸的三種可能觸發因素

當前美國經濟麵臨的需求、供給衝擊,已經遠超美聯儲的職能範圍,指望美國外交政策出現根本性的轉變也是難度較大。我們不得不擔憂美國經濟出現“硬”著陸的可能性,以下三種情況是可能觸發“硬”著陸的因素:

第一,美國經濟真正陷入“滯脹”困境。若供給端修複速度過緩,助推通脹長期處於高位,可能使得通脹向長期預期蔓延,並引發“工資—價格”螺旋式上漲。與此同時,高通脹將進一步蠶食企業利潤與消費動能,驅使投資和消費減少,嚴重時可能再次將美國經濟推入“滯脹”困境。一旦美國經濟陷入“滯脹”,美聯儲貨幣政策將更加被動。若美聯儲繼續加息,則可能進一步加劇經濟衰退;若美聯儲停止加息甚至轉而降息,則通脹可能進一步失控。屆時,美聯儲可能不得不借鑒20世紀80年代沃克爾治理“滯脹”的經驗,通過大幅加息和以經濟衰退為代價來徹底擺脫“滯脹”困境。

第二,美股出現大幅度回調。2022年4月,美國標普500席勒市盈率為34.38,超過1929年大蕭條前的水平,處於較高的曆史百分位水平。2008年金融危機後,受益於極度寬鬆的流動性和實際利率長期為負,美股走出了曆史上持續時間最長的牛市周期,美股估值也被不斷抬高。新冠肺炎疫情以來,在寬鬆貨幣政策的刺激下,美股從2020年3月觸底後大幅反彈,反彈幅度一度超過100%。若未來美聯儲持續大幅度加息,疊加美企利潤不及預期,美股可能出現大幅度回調,甚至爆發股災。

第三,美國樓市出現“斷供潮”。新冠肺炎疫情以來,美聯儲超低利率與政府高額新冠疫情補貼、保持社交距離等疫情防控措施以及購房適齡人群增加等因素抬升購房需求,與此同時運輸瓶頸和原料價格偏高阻礙了新屋建設,導致的供應缺口推動美國房價快速上漲。與疫情前相比,2022年4月標準普爾/CS房價指數顯示美國20個大中型城市的住房價格上漲幅度高達35%。盡管與2007年相比,當前美國家庭資產負債表更為健康,住房貸款的標準也更加嚴格,再次爆發次貸危機的可能性較低,但若美聯儲持續加息,導致家庭還貸成本上升和股市財富大幅縮水的同時,失業率也開始上升,則可能會出現“斷供潮”。

(作者楊子榮,中國社會科學院世界經濟與政治研究所副研究員;徐奇淵,中國社會科學院世界經濟與政治研究所研究員;編輯:王延春)