來源:財經十一人

我希望中國決策者能夠理解這些挑戰並做出決策,因為這可能是中國幾十年來達到第一世界生活水平的最後一次機會

辜朝明

辜朝明文 | 辜朝明

主持人:辜朝明先生是野村綜合研究所的首席經濟學家。在1984 年加入野村之前,辜先生是紐約聯邦儲備銀行經濟學家以及美聯儲理事會的博士研究員。基於對美國大蕭條和日本“失去的三十年”的研究,辜先生是著名的“資產負債表衰退”理論的鼻祖,曾為多位日本首相提供谘詢。

根據他在美國的理論和經驗,探討如何最好地應對日本的經濟和銀行危機 。今天他的演講將講述,日本經濟興衰的教訓及其對中國的影響。

下為辜朝明發言正文。

(注:本文根據辜朝明6月27日在東吳證券(7.410, 0.47, 6.77%)(香港)策略年會發言實錄整理)

非常感謝邀請我參加這個非常重要的活動。正如我所介紹的那樣,我是在 1984年從紐約聯邦儲備銀行調到日本的。這個時期非常重要,因為那時日本開始進入泡沫時期。日本的泡沫絕對是巨大的。

我從紐約聯儲轉到野村證券的原因是,有一位日本人來到紐約聯儲,他們想要一個能夠告訴日本人,當金融市場自由化時,會發生什麽的事,而美國領先日本幾年實現了金融自由化,所以他們希望我能在那裏工作2年。這樣,我就可以告訴他們,隨著金融市場自由化,日本人可以期待看到什麽。

而且我真的沒有打算留在日本,因為我研究生畢業後的第一選擇是紐約聯邦儲備銀行。我打算在那裏長期工作。但是當我到達日本時,我意識到當時的日本像 5-10 年前的中國一樣處於世界之巔,當他們的經濟非常強大時,日本公司擊敗了歐洲公司、美國公司。因為日本公司在產品質量、價格、設計等方麵都優越得多。日本人將在世界各地擁有如此多的資產,也許你可能聽說過日本人購買的的洛克菲勒中心,高爾夫球場及位於洛杉磯的辦公樓等,當然還有美國國債。

作為美聯儲的人士,我意識到日本人正在美國購買如此多的資產,而這對於執行貨幣政策非常重要,因為如果你不了解日本人的行為,貨幣政策有可能會導致完全錯誤的結果,所以我來到了日本並為野村證券工作。

野村證券是日本最大的投資銀行,因此我能夠了解很多日本正在發生的事情,我將這些信息傳回美國,並認為我將在兩年內返回美國。但很快大家就明白了,如果我留在日本並向美聯儲提供信息的話,能更好地發揮我的價值,而且我也發現,我可以從美國了解很多,我可以幫助日本更加了解美國正在發生的事情,所以39 年前,我留在了日本。

因為我的母語實際上是日語,我的父親是中國台灣人,母親是上海人,但我在日本出生,就讀於日本的小學,所以我的日語很流利,這對我在野村證券工作很有幫助。

日本的教訓

從我在日本工作開始,日本的泡沫確實正在大規模發生。

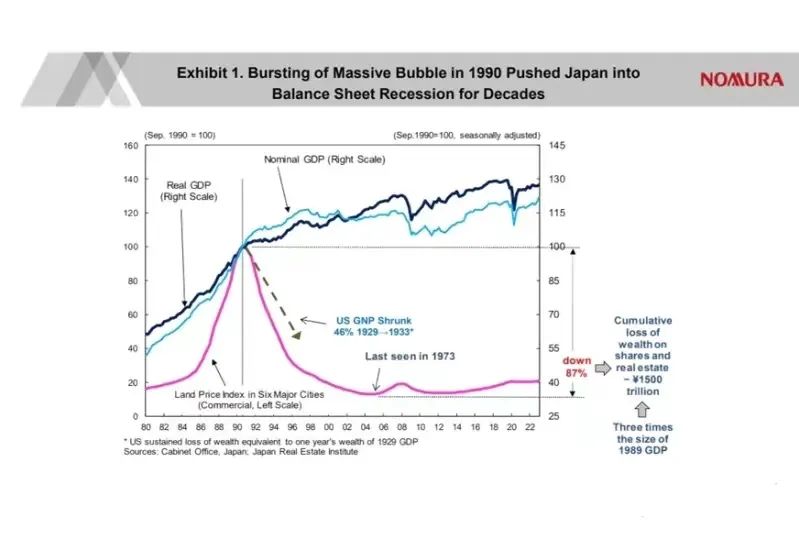

接下來請看我 PPT 的第一頁。

這顯示了日本商業房地產和日本名義 GDP 及實際 GDP 的變化。這條紫色線就是日本商業地產所發生的情況,順便說一句,日本泡沫是由商業房地產而不是房價主導的。正如你所看到的,商業地產價格實際上在 5 年內上漲了 5 倍,同一指數從 20 上漲到了 100 左右。

當時,人們感覺自己很富有,他們花了大量的錢,日本的 GDP 也迅速上升,日本人也購買了美國國債等大量資產。但在 1990 年,日本泡沫破滅了。正如你所看到的,商業地產價格大幅下降了,它跌到了 1973 年的水平,較峰值下降 87%。商業地產價格下跌不僅僅發生在東京的一個角落,而是整個國家。

對於中國來說,這就像北京、上海、蘇州、深圳的房價都下跌了 87%,一切都下跌了 87%。美國在 1929 年到 1933 年的大蕭條期間經曆了類似的事情,你可以看到美國失去了多少,從 1929 年到 1933 年,美國 GDP 下滑了 46%,這幾年美國損失的財富基本相當於美國 1929 年全年的 GDP。

而日本因資產價格的變化而遭受的損失相當於日本 1989 年 GDP 的 3 倍,也就是說日本的損失是美國的三倍。但是如果你看日本的 GDP,你會注意到,日本的 GDP 從未低於泡沫時期的頂峰水平,無論是名義上的還是實質上的。所以我認為這是日本塑造的奇跡之一,沒有太多人注意到這一點的重要性。

但正如你所看到的,與美國在大蕭條期間發生的事情相比,這是一個巨大的進步。稍後我將向你們解釋這一點的重要性,因為這會對中國未來可能經曆的事情有一定的啟示作用。

資產價格不斷下降對日本公司的影響很大。

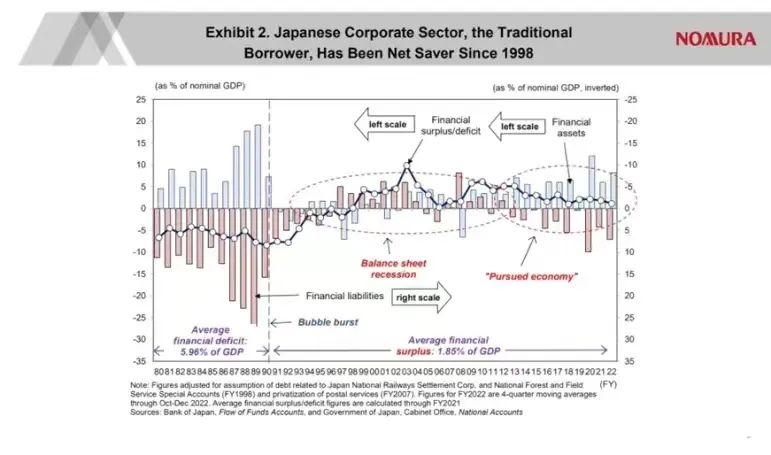

請看下一頁 PPT。

此圖表顯示了日本的非金融企業自 1980 年以來的做法,如果藍色框高於 0,則意味著他們正在增加金融資產,如銀行賬戶、債券持有量等。如果橙色條低於 0,則意味著日本公司正在增加負債,如借款等。淨值則用這條帶有小圓圈的黑線表示。這張圖展示了日本非金融企業作為一個整體,是在借錢還是在存錢。

如果你回看 19 世紀 80 年代,您會注意到,日本企業的借貸額約為 GDP 的 5% 至10%,這是很正常的事情,因為在國民經濟中,如果家庭部門在存錢,那麽企業部門就必須借錢。日本企業部門每年借入 GDP 的 5% 到 10%,投資於各種資產。

日本經濟當時是首屈一指的,強大的經濟打敗了歐洲、美國,所以當時人們總說日本是世界第一。

到 1990 年泡沫破滅時,你可以看到一個巨大的變化。借款金額,也就是橙色線開始非常迅速縮小。直到 1997 年,橙色條才高於 0。高於 0 的橙色條表示他們正在償還債務。到了 1999 年,黑線約為 0,這說明整個企業部門在去杠杆化,這種情況一直持續到 2012-2013 年左右,日本公司意識到資產價格正在暴跌,但他們的所有負債仍保持原值,所以他們的資產小於負債,意味著這些人破產了。

但如果你仔細想,其實有兩種破產。第一種是你的負債大於資產,而且你沒有現金流。在這種情況下,你當然不能再經營公司。但還有另一種情況,那就是你生產的產品,無論它是汽車還是相機,仍然賣得很好(也即你仍然有現金流),但由於資產價格的變化,你的負債大於資產。

在這種情況下,正確的做法是什麽?正確的做法是利用現金流來償還債務。因為你有現金流,你可以將債務壓縮到資產負債表中待修複的資產價格的水平。這樣,你就不必告訴你的股東“抱歉,現在一切都是紙上談兵了”。您不必告訴銀行“哦,這都是不良貸款”。最重要的是,你不必告訴你的員工“對不起,你從明天起沒有工作了”。所以對於所有利益相關者來說,使用現金流來償還債務都是正確的做法。

如果我處於那個位置,我就會這麽做。如果你處於那個位置,你也會這麽做。但問題是,當每個人都這樣做時,會發生什麽?

就像我之前在國民經濟中指出的那樣,如果有人在存錢,就必須有人借錢,保持經濟運轉。當經濟強勁/疲軟時,借款人太多/太少,央行將靈活調節利率水平,以確保所有資金都被借入和使用,這就是經濟向前發展的方式。但當整個企業部門在利率為 0 時也償還債務,而發生這種情況的原因是負債大於資產,那麽無論利率水平是多少,你都必須盡可能安靜、快速地償還債務。

在這種情況下,利率對經濟的影響不再那麽大。當這種情況發生時,經濟就會開始非常非常迅速地收縮,因為家庭部門還在存錢,企業部門也在存錢,沒有人借錢並花掉它,最後經濟就會崩潰,這基本上就是美國在 1929-1933 年崩潰的方式。

對於日本企業來說,這是一個非常困難的局麵,日本企業開始失去全球競爭力的原因之一就是這個。這些公司正在利用現金流來償還債務,而不是將資金投入新產品開發、新研究、新營銷等新領域。因此,盡管他們的汽車和相機等產品仍然賣得很好,但他們並不能將這筆錢用於研究、開發新產品,因為他們必須用這筆錢來償還債務。

就在那時,中國台灣及韓國的企業開始追趕日本企業,日本企業因此開始失去一些市場份額,再然後中國大陸的企業也加入了競爭,這對日本企業的競爭力產生了巨大影響。

從某種意義上說,他們失去了之前的增長動力。早些時候很多人認為日本人勢不可擋,因為他們在很多領域都做得很好。但在泡沫出現之後,他們必須使用現金流來償還債務,許多日本公司不得不放慢腳步。這就是原因。很多人說日本經濟失去了動力,出現了一些通貨緊縮的因素。這一切都源於我所說的資產負債表問題,我稱之為資產負債表衰退。

在這期間,有一家日本公司仍然做得很好,它就是豐田。他們實際上提出了一種混合動力技術,一項十分複雜、難以開發的技術。為什麽豐田能在其他日本公司都在償還債務時做到這一點呢?很簡單的理由,豐田從不借錢。

這是大約 70 年前銀行家搞砸豐田之後,豐田采取的公司政策,豐田的公司政策是不借錢。因此,當資產價格下跌了 87% 時,每個人都不得不償還債務,但豐田沒有受到影響,因此豐田能夠利用現金流繼續開發新技術——混合動力技術。所以這就表明,根據公司借了多少錢/杠杆率的高低,資產負債表衰退將通過非常不同的方式對他們造成影響。如果你的杠杆率很高,你就必須償還很多年的債務,因為資產價值下降了 87%。

如果您根本沒有杠杆,您仍然可以使用所有現金流來開發新技術。然後你就去打敗世界,就像豐田做的那樣。這基本上就是日本經濟、日本企業所發生的事情。

這種情況持續了近 20 年,但在過去 10 年,您可以看到橙色框低於 0,這意味著一些公司開始借款,在零利率的情況下,日本銀行非常願意放貸。在這種情況下,企業理所當然應該借款,但負債淨值仍然是 0 左右。

為什麽淨值仍為 0 左右呢?主要有兩個原因。

一個原因是,當公司經曆這樣的過程後,修複資產負債表可能需要 10-15 年,這些管理者對整個過程感到厭倦,他們會對自己說,我再也不想經曆這樣的事情了。我再也不想借錢了。這是一種對債務的創傷。一旦你經曆了這個過程,這種創傷可以持續很多年。

經曆過大蕭條的美國人將不會再借錢,因為在這種困難的情況下償還債務的經曆太糟糕了。他們說我再也不會借錢了,日本人一直非常謹慎,在這樣的經曆之後,他們再也不會借錢了。

因此,在如此低的利率下,在銀行非常願意放貸的情況下,很多公司的資產負債表仍然非常幹淨,他們就是拒絕借錢。我認為同樣的事情也發生在 2008 年之後的歐洲和美國。2008 年之後也出現了類似的問題,因為如果你不得不經曆這個過程,你通常會對借錢非常消極。

另一個因素是全球化已經確立,許多日本公司發現,在越南、孟加拉國及印尼投資新工廠更有利可圖,當然最有利可圖的是中國。因為在外國投資工資要低得多,外國有很多等待工作的年輕人,並且他們非常努力。但在日本,這樣的工人很難找到。

在海外市場,日本公司仍在最大化利潤。但如果你隻看他們的國內業務,他們看起來並沒有實現利潤最大化。實際上,他們正在最小化利潤,因為他們仍然沒有借錢。這基本上就是過去二十幾年、近三十幾年日本所發生的事情。

那麽,日本是如何保持 GDP 不下降的呢?

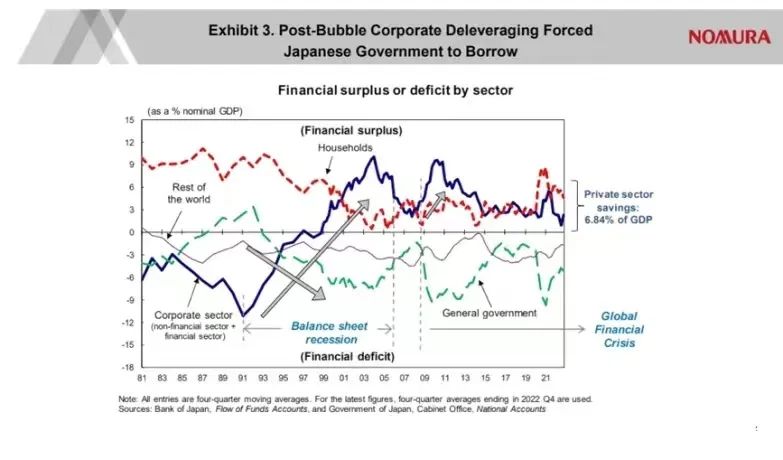

請看下一頁。

這張圖線條很多,但讓我解釋一下,以便你明白這些線代表什麽。這張圖表基本上顯示了誰在日本借錢,誰在日本存錢,所以有一條水平線。高於 0 說明人們在存錢,實現了財務盈餘,低於 0 說明人們在借錢,出現了財務赤字。

這裏有 4 條線。家庭線、企業線,世界其餘地區線和政府線。如果你把這 4 行加在一起,你會得到 0,這就是這個圖表表示的方式。所以這些年裏,你就能知道誰在日本存了錢,誰在日本借了錢。當你看到這張圖時,你會注意到最大的變化來自日本企業部門,也就是這條深藍色的線。

當處於泡沫時期時,這些家夥太瘋狂了,他們大量借錢至將近 12% 的 GDP。當泡沫破裂時,這條線變得非常非常陡峭,這說明他們的借款開始減少。到 1997 年,這條線大約是在 0 附近,這意味著整個企業部門已經停止償還債務,1999 年後,這條線已經明顯進入正值範圍,甚至超過了家庭部門。

通常,家庭部門會存錢,企業部門會借錢,這就是經濟向前發展的方式。但在 1999-2001 年之後,企業部門的儲蓄甚至超過家庭部門,因為他們必須修複資產負債表。由於我之前提到的原因(債務創傷、在境外投資比在日本國內投資更有利),這種情況一直持續到現在,這本應將日本推入大蕭條,但正如您之前所見,這並沒有發生。

在此期間,日本的 GDP 一直在增長。為什麽?

因為政府反其道而行之。如果你看綠色的線,綠線處於正值範圍內,這意味著在泡沫期間,日本政府實行預算盈餘,但一旦泡沫破裂,你就可以看到綠線深入 0 以下的負區域。這基本上是日本政府通過巨額預算赤字來抵消這種企業存錢的行為,正是因為政府的這一行動,政府借了錢,將私營部門的超額儲蓄又重新收回到收入流,這基本上就是日本 GDP 在整個泡沫破裂的維持方式。

因此,當我們進入這種類型的衰退時,我稱之為資產負債表衰退,政府絕對有必要借入私營部門的額外儲蓄並將其變成收入流。如果政府這樣做,GDP 就沒有理由下降。如果GDP 保持在這個水平,人們就有收入來償還債務,最終這個問題就會消失。正如你所看到的,日本實際上做到了這一點,這就是日本 GDP 保持在泡沫期峰值之上的原因。

但我必須說,當時日本沒有人對資產負債表衰退有任何了解。我在 1997-1998 年左右提出了這個概念,但在 1990 年泡沫破滅時,我並不知道這個概念。沒有人知道我們麵對的是什麽樣的問題,因為經濟學中從未教授過資產負債表平衡。甚至連凱恩斯也從未提出過資產負債表衰退的概念,盡管他試圖解釋世界上最嚴重的資產負債表衰退——大蕭條。

在不知道問題的確切性質時,日本人嚐試了財政刺激,你在這裏看到的這條綠線就可以說明。他們還試圖製定結構性政策,因為許多美國人和對事情一無所知的人告訴日本,你需要進行結構性改革,但日本的問題 80% 是資產負債表問題,可能隻有 20% 是結構性的。

因此,即使采取了大量的結構性政策(如貨幣寬鬆,將利率降至 0%等)但什麽也不會發生,因為這是一個資產負債表問題。日本浪費了很多時間,很多時候,當日本本該集中精力進行財政刺激時,他們選擇貨幣政策、結構性政策等。盡管日本也確實實施了財政刺激措施,但正如您在這裏看到的那樣,這些政策沒有持續實施。

每當日本政府進行財政刺激時,經濟會有所反應,因為政府借錢並花掉了它。但是當經濟顯示出有活力的跡象時,日本政府說:“經濟表現良好,讓我們削減財政刺激”。他們就削減了財政刺激,但私營部門仍在修複資產負債表。因此,經濟再次開始疲軟,然後他們又馬上實施了另一次財政刺激。但當經濟回暖時,他們又削減了財政刺激。所以他們的財政政策的路徑十分曲折,這就把整個過程延長了至少 10 年。

也就是說,如果日本人從一開始就知道這是一場資產負債表衰退,需要財政刺激等政策,其他政策基本上是無效的。他們可能就可以把這個過程從 20 年縮短到 10 年,甚至更短。但很不幸沒有成功,這就是為什麽日本花了這麽長時間才走出困境。

中國遇到的真問題

那麽從這裏開始讓我們轉向中國。

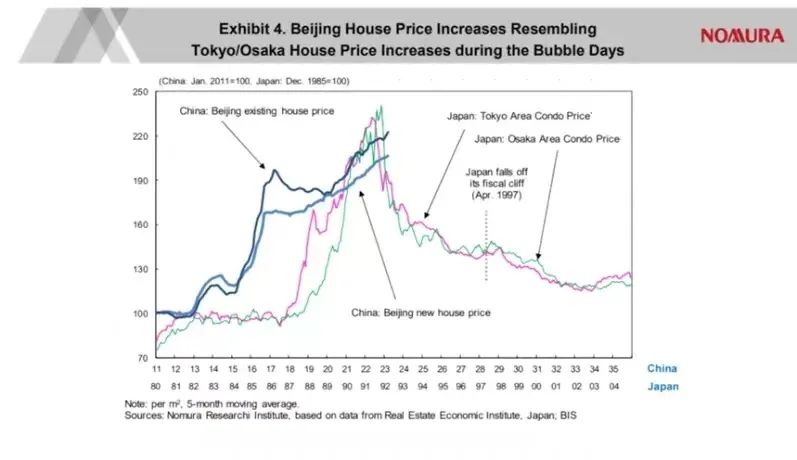

請看下一頁。

這顯示了北京房價與東京和大阪相比的情況,盡管房價增長的形式有所不同,但增長的幅度看起來非常相似。所以一旦中國的房地產泡沫破滅,恐怕中國將走向資產負債表衰退。因為人們意識到,隨著資產價格上漲,負債價值不變,但當資產價格下降,您需要確保減少負債,償還債務,以便維持您的財務健康程度。

而目前,這種情況正在發生,許多中國人開始還債,而不是借錢。因為如果房價不持續上漲,你不想背負巨額債務,這才是最合理的。但如果每個人都開始同時償還這筆錢,我擔心中國會進入資產負債表衰退。

因此,如果關於中國和日本之間的比較的第一個問題是關於資產負債表衰退,那麽我的回答是,是的,中國可能會進入資產負債表衰退,而這將是一個非常痛苦的過程。可能需要很多年才能完全解決資產負債表問題,人們也需要很多年才能克服這種債務創傷。

但是,中國和日本的情況有一大不同,那就是中國人已經意識到這種現象叫做資產負債表衰退,而 30 年前的日本人並不知道這種現象,不知道他們麵對著什麽樣的問題,我也是被動知道了這些事情。

請看下一頁。

這是有人在中文報紙上為我找到的一篇文章,其中特別地提到了我的名字。我名字旁邊是華為創始人,任正非先生,我很榮幸與這樣一位著名的中國企業家一起出現。這樣的文章能夠出現在中國報紙上,在我看來,這表明大多數人已經意識到資產負債表衰退。而且你們邀請我來擔任這次會議的演講人,這就表明中國已經有不少人意識到了。

我用一位中國教授的話說,現在有近一半的在中國寫的博士論文是關於資產負債表衰退整個概念的。好吧,我其實還沒有獲得博士學位,但如果很多中國學生根據我的研究獲得了博士學位,那也還不賴。

因此,如果中國的經濟學家,尤其是政策製定者,能夠意識到這個問題並知道如何應對它,也就是說,不要把時間浪費在貨幣政策上,不要把時間浪費在結構性改革上,而是應該將所有精力都放在財政刺激上以保持經濟的運轉。這樣的話,即使中國正在經曆資產負債表衰退,損害也會被降到最小,GDP 不會大幅下降。

如果政策製定得正確的話,也即會有穩定的財政刺激的話,相比日本的 20 年,中國能夠更早地走出資產負債表衰退困境,所以這是一個中國和許多其他國家之間的很大的區別。2008 年後的美國及歐洲,都曾經陷入資產負債表衰退,非常嚴重的衰退,但美國人在 2008 年後大約一到兩年,才意識到他們正處於資產負債表衰退中。

2008 年之後,美聯儲主席伯南克讀了我的書,理解了整個要點,並迅速改變了政策。因此,美國實際上更快地擺脫了資產負債表衰退,但歐洲人拒絕理解資產負債表衰退的概念,所以他們受了 10 多年的苦,經濟表現非常差。因此一旦你知道該怎麽做,你實際上可以相對快速地克服這種資產負債表衰退,盡管這對公司來說仍然是痛苦的。

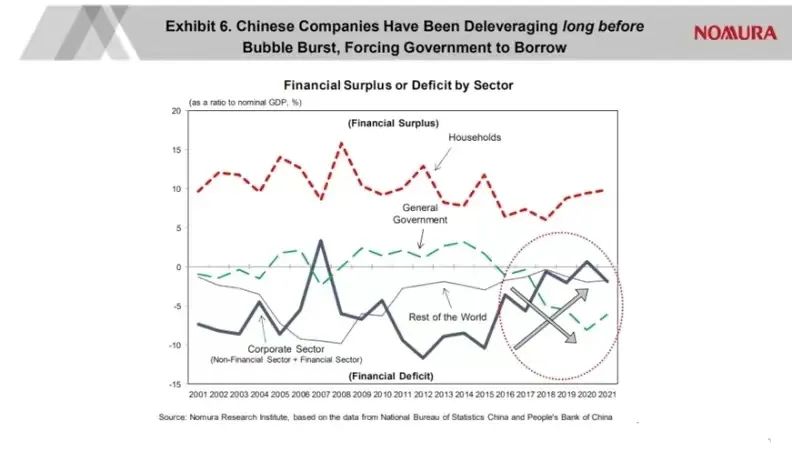

請看下一頁。

圖表 6,這是同一張圖表,這張日本的資金流量圖表適用於中國,這裏有一條水平線。大於 0 時人們在存錢,低於 0 時人們在借錢。正如你所看到的,紅線代表家庭部門,中國家庭和日本家庭一樣喜歡存錢,而且他們的儲蓄量很大,接近 GDP 的 10%。另一方麵,一直到 2015 年左右,企業部門一直在大量借錢。然後我看到了一些令人不安的事情,那就是中國企業突然開始減少借款。正如你在這裏看到的,到 2020 年,這個數字已經約為 0。

我發現這種發展趨勢令人極其不安。因為今天的中國正處於經濟發展的階段,公司應該借錢,應該擴大他們的工廠,應該擴大他們的業務,增加他們的研發預算等等。因為中國現在還處於工資上漲的階段,就像八十年代甚至七十年代的日本一樣。所以對於中國公司來說,借錢、擴大業務,然後擊敗中國台灣、日本、韓國或其他地方的競爭對手是非常有意義的。

但突然你發現那並沒有發生,而且是在泡沫破裂之前。如果泡沫在 2016 年破裂,然後中國企業開始這樣運營,這是完全可以理解的。但實際上泡沫到了 2022 年才破裂,但即使在泡沫破滅之前,中國企業就不在借錢,這在很多方麵都令人非常不安。

為什麽中國企業不借錢了?

它們的心裏在想什麽?這就是我真正想知道的。

但事實上,他們不在借錢就意味著,經濟正麵臨著巨大的通貨緊縮缺口,因為正如你所看到的,家庭部門正在存錢,如果企業部門不借錢,就必須有人借錢。所以你在這裏可以看到,是政府借了錢,出現了財政赤字。當然,當公司不借錢時,這是正確的做法,政府必須借錢。

但事實上,這意味著中國從 2016 年到最近一段時間的經濟表現,實際上經濟增長很大程度上依賴政府支出的支持,它並不完全來自非政府部分,所以政府過去一直在支撐經濟。

現在中國正在進入資產負債表衰退之中,正如我所說,資產負債表衰退需要相當大的政府支出來確保 GDP 不崩潰。這意味著中國政府將不得不在已經很大的財政赤字情況下,繼續擴大負債。

這對中國金融行業來說,可能是一個相當大的挑戰。你能在金融市場裏找到的唯一的東西、唯一的資產就是政府債券。

公司不是在修複資產負債表,就是基本上不借錢,正如您在此圖表中看到的那樣。那麽為什麽中國企業在泡沫破裂之前就不借錢呢?

這是我們所有人不得不去了解並解決的事情,這樣政府就不必借那麽多錢來支持未來的經濟。所以,中國公司在泡沫破裂前 5 年或前 6 年就停止借貸,這是我們真正需要關注的事情。如果我們不弄明白這個問題,尤其是一旦你把資產負債表放在你已經看到的狀況下。還有一點與日本不同。

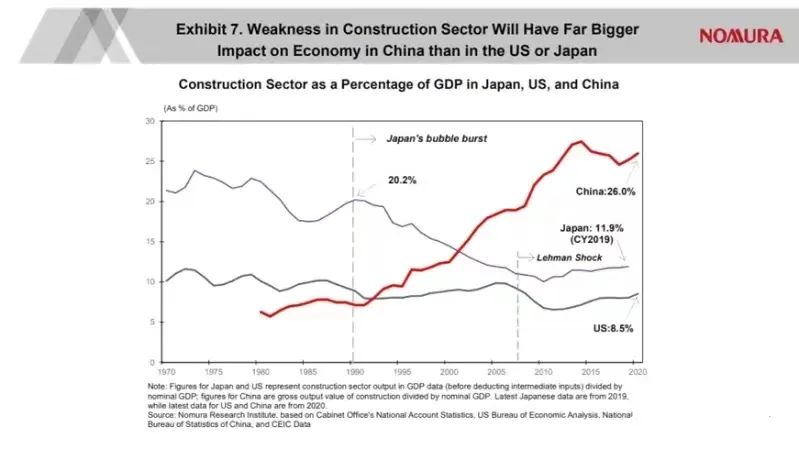

請看下一張幻燈片。

相比經曆泡沫時期的日本,以及當今的日本和美國,中國建築(5.780, 0.04, 0.70%)業的占比高達 26%。因此如果建築行業萎縮 10%,就會影響中國 GDP 大約 2.6%。這是很大一部分可能會丟失的GDP。

就日本而言,盡管在泡沫經濟時期,建築行業占 GDP 的 20%,從某種意義上說,因為許多其他行業仍然很好,比如出口、汽車、相機等,因此,以日本為例,資產價格急劇上漲後又大幅下跌,但實體經濟並未直接受到這一變化的直接影響。正如你所看到的,從長遠來看影響較大,但在短期內並沒有受到太大影響。

但就中國而言,我認為建築業正在經曆非常困難的時期。而且由於這個部門非常大,可能會對中國的其他經濟部門產生不小的影響。

所以如果我是中國政府,如果我可以選擇什麽樣的財政刺激措施,我肯定會建議已經開始建造的樓盤應該不惜一切代價造完,因為我覺得這將是利用財政刺激、政府借貸和支出來維持中國經濟運轉的最有效方式。如果建造停止了,損失將會是巨大的。那些把錢投入這些房子的人將失去他們的資產,並且他們不會得到任何新房,因為房子未完工。建築業因此遭受損失,GDP 下降。

所以如果讓我使用財政刺激措施,我會用財政資金確保所有建造都可以完成。這樣至少人們有可以居住的地方,並且繼續建造也會把它對 GDP 的損害降到最低。

所以關於建造業,我認為是中國經濟中非常重要的一部分,必須更加重視。

中國麵臨的挑戰比日本更大

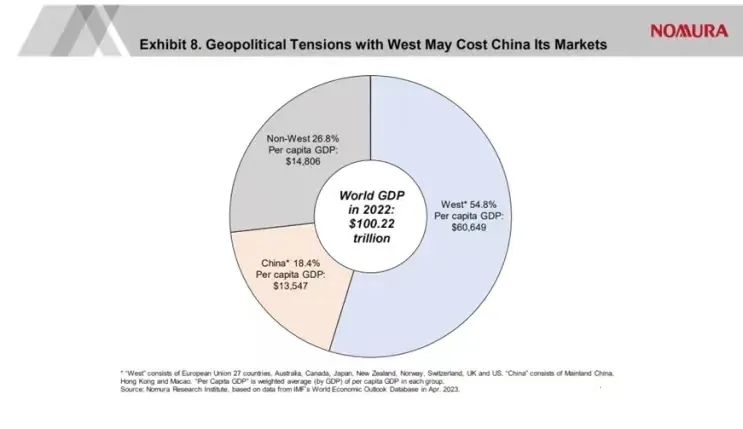

下一頁是關於地緣政治,我們將會講述“脫鉤”的概念。

1990 年,也就是 30 年前日本泡沫破裂的時候,日本和美國之間發生了巨大的貿易摩擦。

我當時也站在美國的立場上參與了這件事,但我當時住在日本,為日本公司工作。最近去世的日裔美國駐日本大使、前副總統沃爾特·蒙代爾先生,他讓我在所有這些貿易摩擦中代表美國的立場,比如在日本的電視節目上。所以在所有這些日本觀眾麵前我代表的是美國的立場,而且隻有我是這樣。所以所有這些日本人都在那裏等著把我打下來。

我必須向日本人解釋為什麽日本經濟對美國商品開放符合日本的利益。這是一次可怕的經曆,但我在這個過程中學到了很多東西。但這基本上都是企業對企業或經濟領域內的事情。

但是現在中美之間發生的事情更具地緣政治色彩。如果不控製地緣政治緊張局勢,中國出口商可能會開始失去西方市場。全球經濟的 55%,以及所有富有的客戶都在那裏。如果中國對西方市場的出口不再增長,那隻能增長到這個灰色的部分。非西方國家,隻占全球 GDP 的 27%,人均 GDP 與中國差不多。但這意味著中國出口商會失去他們富有的客戶,對於經濟增長來說,這不是一件好事。所以我希望這個問題能夠得到解決,這樣中國製造商仍然可以出口到西方。這當然在很大程度上促進了中國的經濟增長。

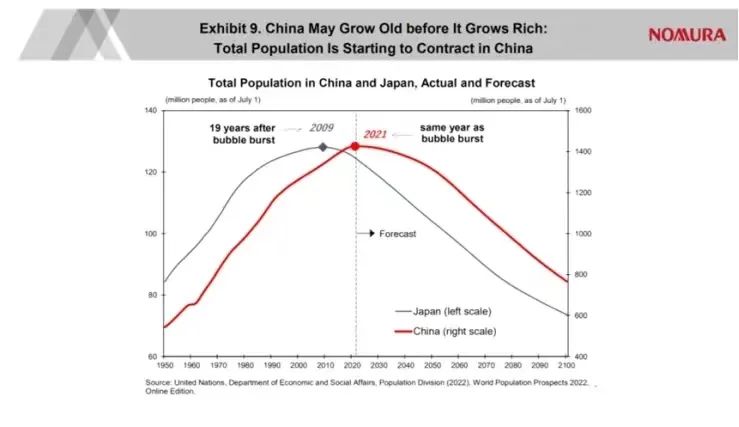

請看下一頁。

圖表 9 是關於人口統計數據的。我相信你們很多人都聽說過,人口問題對日本經濟造成很大損害,因為日本人口不斷減少。但我必須提請你注意,日本人口在 2009 年才開始減少。而那是泡沫破裂的 19 年之後。在泡沫破裂後,日本人口又持續增長了 19 年。所以你無法用人口解釋日本經濟的突然放緩、通貨緊縮,因為人口還在增長。2009 年之後的確有一些影響,但肯定不會在 2009 年之前。

就中國而言,從同一年開始,泡沫破裂和人口問題都在朝著同一個方向發展。盡管人口統計是一個非常緩慢的過程,但這仍可能產生相當大的影響。在投資者心中,這是一個非常重要的因素。因為我在日本投行工作,所以我與世界各地的很多人談論過日本股票市場。這些人裏有很多的西方投資者、美國投資者,也許幾年後就沒有日本投資者了。我們為什麽要投資日本?這種對話非常普遍。如果同樣的情況適用於中國,所有這些人都停止在中國投資,不僅僅是外國人,甚至可能是中國人自己。因為如果他們認為把工廠設立在越南或孟加拉國可以賺更多錢,他們就不會在中國投資,而是在孟加拉國投資,那麽中國的經濟增長可能會因此大幅放緩。

請看下一頁。

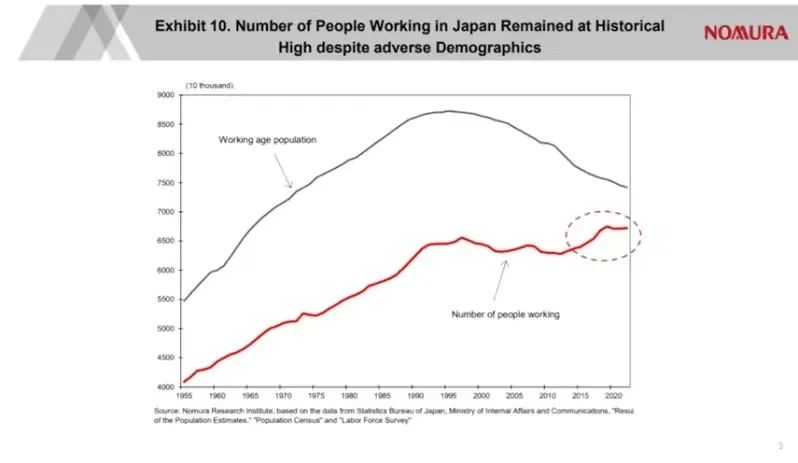

這一頁展示了日本勞動年齡人口的變化和在日本工作的實際人數。你可以看到這個數字,略早於 2000 年,符合工作年齡的人口數量開始萎縮。但是工作的人數不斷增加,而且一直很高,很多人隻關注頂端,但我們應該關注底端,關注實際工作的人數。

發生這種情況是因為許多日本女性在這一期間進入勞動力市場,他們的工作得到了日本業界的高度讚賞。此外有很多外國工人也開始在日本工作。日本移民已經開放了相當大的程度。40 年前,當我剛來日本,這裏對外國人來說認識一個非常封閉的市場。所以像我這樣在日本工作並不容易。現在,日本的各種行業到處都是外國工人,他們和其他日本人一樣友好、誠實、幹淨、勤勞。他們很容易被日本社會所接受。這就是當工作人口已經減少的時候,你如何通過讓這麽多人工作來克服人口問題。因此,政府可以做很多事情來抵消中國未來可能麵臨的問題。

但如果人口減少和資產負債表衰退同時發生的話,這對中國來說是一個非常困難的時期,而且,公司在泡沫破裂之前就不再借錢了。那麽恐怕挑戰將會相當大。

請看下一張幻燈片。

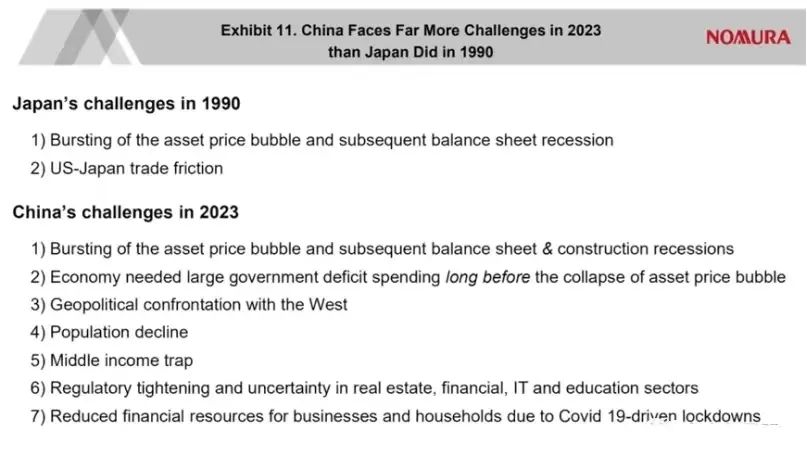

日本當時麵臨的挑戰基本有兩個,第一是泡沫破滅,第二是資產負債表衰退和美日貿易摩擦。而且兩個挑戰都很艱難。但通過適當的政策調整,這兩個問題都能被克服。

中國麵臨的挑戰恐怕要複雜一些,因為中國要同時麵臨資產負債表衰退和建築業衰退,不過中國已經知道如何應對資產負債表衰退了。所以與日本的情況相比,這是一個巨大的優勢。

但是那麽多中國公司在泡沫破裂之前都不再借錢是一個很嚴重的問題。因為中國企業在中國經濟發展的這個階段,應該借錢在國內投資。這可能是由於第三點——與西方的地緣政治對抗。如果一家公司的 CEO 們認為市場可能不再那麽友好了,也許他們就不投資了。那麽這就是政府必須努力的事情。

再接下來會經曆人口下降、泡沫破裂、中等收入陷阱等。

中等收入陷阱是一個非常嚴重的問題,因為隻有少數國家能夠走出中等收入陷阱。比如日本、韓國、新加坡。所有其他國家都陷入了中等收入陷阱。如果中國對此不十分小心,中國也可能陷入中等收入陷阱。

其次很多人都在談論監管的不確定性,這是一件日本人永遠不必擔心的事情。但中國政府會在房地產、金融市場、IT 行業、教育部門實施一些監管政策。這些監管不確定性可能會極大地減緩經濟發展。

最後,我很擔心一件關於新冠的事情。在西方和日本,政府通過財政支出支持了許多家庭和公司。因此,當新冠疫情結束時,許多家庭和許多公司實際上都有多餘的儲蓄可以支出,這就是美國經濟保持如此強勁的原因之一。

但就中國的情況而言,我理解政府並沒有捐出那麽多錢。因此,大多數家庭和企業必須用自己的金融資源抵禦新冠。但如果這表明他們的積蓄在這 3 年期間已經耗盡,許多中國家庭和企業可能覺得現在經濟已經複蘇,他們想重建他們的儲蓄。把他們耗盡的積蓄恢複到原來的位置,甚至超出之前的位置僅這一舉動會產生與資產負債表衰退完全相同的效果,因為每個人都將重建他們的積蓄。

在資產負債表衰退中,負債仍然存在,但資產價格暴跌,因此他們必須減少負債。但在這種情況下,人們正試圖重建他們的儲蓄,這對經濟的影響是一樣的。人們儲蓄的錢會多於他們的支出。這是重建儲蓄的唯一方法,對嗎?但如果每個人都試圖將自己的積蓄放回他們認為安全的地方,這會對經濟產生非常嚴重的影響。就像資產負債表衰退一樣。

綜上所述,我的猜測是中國麵臨的挑戰,可能比日本 30 年前麵臨的挑戰更大。

我希望中國決策者能夠理解這些挑戰並做出決策,因為這可能是中國幾十年來達到第一世界生活水平的最後一次機會。如果在這個關頭處理這些問題就犯了錯誤,中國最終可能會陷入中等收入的困境等,這將是非常非常不幸的。

因為中國人仍然非常努力工作,願意研究非常困難的材料。這是他們應得的,他們應該能夠達到第一世界的生活水平,但為此,我在這裏提到的這些問題必須克服。我對中國克服這些問題充滿信心,因為中國人是非常務實的人。但挑戰仍然是巨大的。我希望他們從日本和其他地方的經驗中學習。確保克服這些挑戰。