猛漲暴跌

短線追漲殺跌,抄底空頂; 宏觀趨勢波動,周期轉向,大浪淘金 FA+TA+SA

美聯儲重啟正回購是“異常”操作嗎?

zt

來源:明晰筆談

文丨明明債券研究團隊

近期美國貨幣市場大幅波動,存款機構和金融市場準備金規模下降、隔夜回購利率波動加大,美聯儲快速重啟正回購、後續將開啟擴表計劃以穩定貨幣市場。隨著準備金規模下降、流動性環境收緊,美聯儲貨幣框架發生轉變,後續擴表不同於QE,預計將以公開市場操作或融資便利形式提供短期流動性支持。

美聯儲重啟正回購操作,預計後續啟動擴表。自9月18日美聯儲重啟十年前的正回購操作補充存款機構準備金,到10月8日美聯儲主席鮑威爾在演講中提出美聯儲將開啟資產負債表擴張計劃以增加準備金供應或維持在一定水平,美聯儲恢複貨幣政策正常化的流動性投放操作。

準備金規模下降,市場流動性收緊下隔夜回購利率波動加大。9月中旬美國隔夜回購利率波動加大,主要觸發因素是企業繳稅和銀行購買國債支付款項引發了貨幣市場中明顯的流動性壓力。長期來看,流動性壓力還來源於2014年開始的美國存款機構準備金規模的下滑的大背景,尤其是2018年以來下滑速度明顯加快。存款機構準備金規模大幅下降後,對流動性的衝擊抵禦能力偏弱,疊加短期因素集中出現,出現了美元隔夜回購利率的大幅波動。

美聯儲隔夜利率調控形似“利率走廊”被突破,貨幣框架發生轉變。金融危機以來美聯儲維持聯邦基金利率處於目標區間中,形似利率走廊——聯邦基金利率處於超額準備金利率IOER和逆回購利率ON RRP之間,2019年以來隨著存款機構準備金規模下降、流動性環境收緊,美聯儲原本的“利率走廊”未能維持,聯邦基金目標利率逐步靠近IOER並超過IOER,後續IOER將成為隔夜回購利率的頂部。

美聯儲可能的擴表工具多樣。2018年12月FOMC會議上,鮑威爾就曾表態,隨著商業銀行和金融市場準備金逐漸下降,聯邦基金利率和其他貨幣市場利率可能會出現波動。美聯儲提出的維持貨幣市場利率平穩的方法和步驟有:(1)進一步在目標範圍內降低IOER;(2)通過貼現窗口支持準備金;(3)開展公開市場操作;(4)減緩投資組合贖回;(5)公開市場操作業務新增對手方。

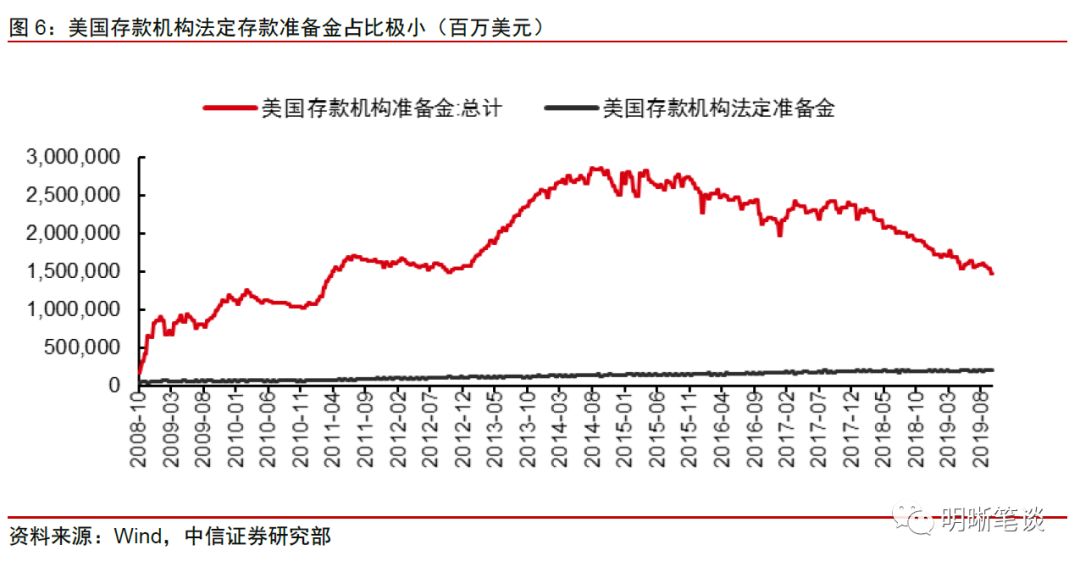

不同於QE的大規模資產購買計劃,美聯儲後續的擴表預計類似於公開市場操作形式提供流動性。美聯儲目前的目標是維持超額存款準備金處於一定水平,而美國存款法定準備金率極低、法定存款準備金規模很小,因而降準並沒有多大空間;對比歐央行和中國央行的公開市場操作工具,以正回購為代表的短期流動性投放體現了央行的主動性,而以各類融資便利為代表的中期流動性投放則反映存款機構的主動性,後續可能都會陸續出現。本次擴表不同於QE,關注短端利率調控,預計以增持短期國債為主,在當前美債利率倒掛的情況下可能壓低短端收益率水平。

重啟回購、回購擴表,數量工具推出為何?

重啟正回購操作、開啟“有機的”資產負債表擴張,美聯儲貨幣政策逐步回歸正常化。自9月18日美聯儲重啟十年前的正回購操作補充存款機構準備金,到10月8日美聯儲主席鮑威爾在演講中提出美聯儲將開啟資產負債表擴張計劃以增加準備金供應或維持在一定水平,美聯儲恢複貨幣政策正常化的流動性投放操作。近期美聯儲貨幣政策數量工具舉動頻頻是處於什麽原因?

回購利率波動加大,美聯儲增加準備金投放

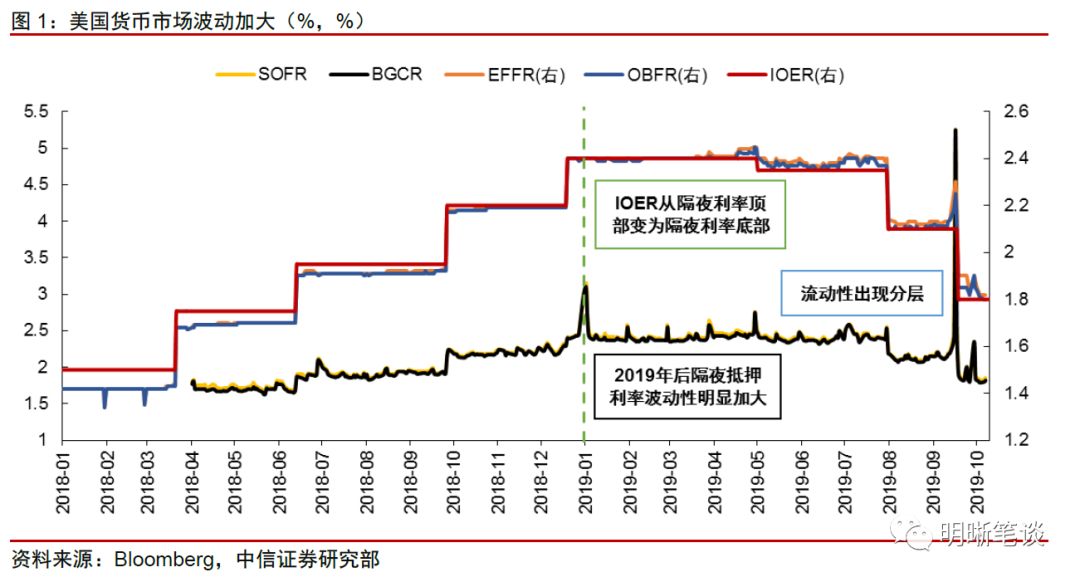

聯邦基金利率突破目標區間,美國資金市場波動加大。9月中旬美國隔夜回購利率波動加大,尤其是9月17日隔夜回購利率創新高,其中聯邦基金有效利率超出目標區間上限5bps,而一般抵押回購利率BGCR大幅上行至5%以上,創下2018年4月有記錄以來的新高,遠高於超額存款準備金利率1.8%;9月30日美國隔夜回購利率繼續向上波動,其中BGCR和SOFR均上行至2.35%,高於聯邦基金目標利率2.0%,聯邦基金有效利率EFFR和銀行隔夜拆借利率OBFR分別上行至1.9%,高於1.8%的IOER。

在金融危機後的美聯儲貨幣政策框架中,IOER從聯邦基金利率頂部逐步成為聯邦基金利率底部,2019年後美國資金利率波動明顯增大,且流動性分層現象越來越明顯。從IOER和聯邦基金利率的利差來看,從2018年美聯儲加息過程中沒有同等幅度上調IOER導致IOER和聯邦基金利率利差逐步收窄,直到2018年底IOER與聯邦基金利率基本重合,進入2019年後IOER從以往的聯邦基金利率頂部轉變為聯邦基金利率的底部。另一方麵,相比聯邦及目標利率和銀行隔夜拆借利率,2019年後隔夜抵押利率波動性明顯增大,美國資金麵的流動性分層現象逐步凸顯。

準備金長期下降背景下,短期因素集中出現

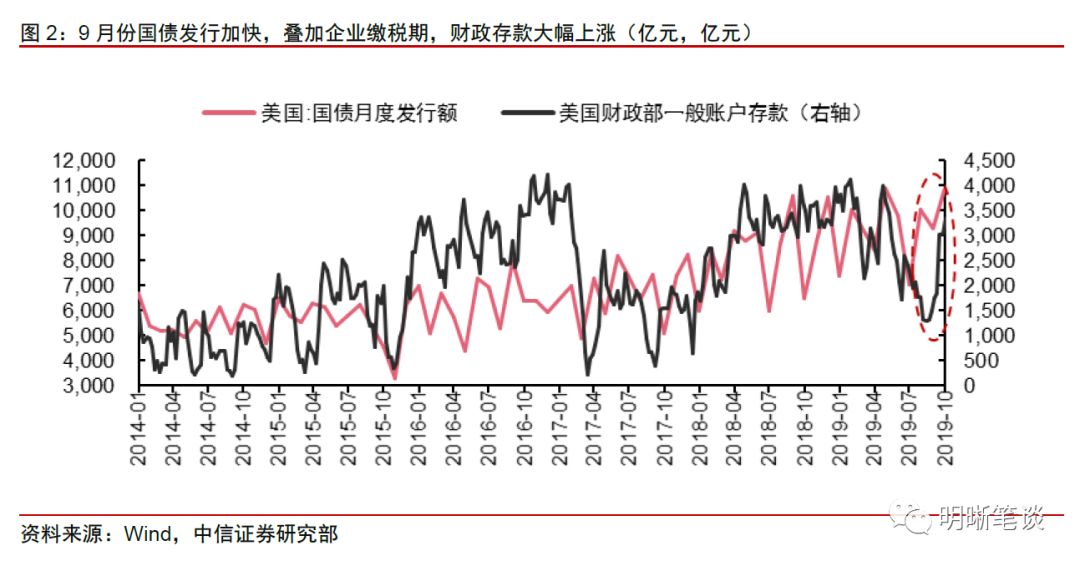

9月中旬資金利率波動加大,短期因素是國債發行繳款和企業繳稅。鮑威爾在10月8日的演講中提到,9月中旬批發融資市場出現意想不到的劇烈波動,主要原因是企業繳稅和銀行購買國債支付款項引發了貨幣市場中明顯的流動性壓力。從美國國債發行和財政部在聯儲銀行的存款規模角度看,9月國債發行額大幅提升,財政存款規模快速上漲,這是擠占貨幣市場流動性的短期因素。此外,銀行留存準備金滿足監管要求、英國硬脫歐風險下歐洲機構從美國撤離資金、地緣政治風險加劇導致中東國家從美國撤離資金、美股大幅回調導致對衝基金爭相籌資填補杠杆投資組合保證金缺口等等,這些都是短期集中出現的抽離美元的因素,導致了美元隔夜回購利率大幅超出美聯儲目標區間。

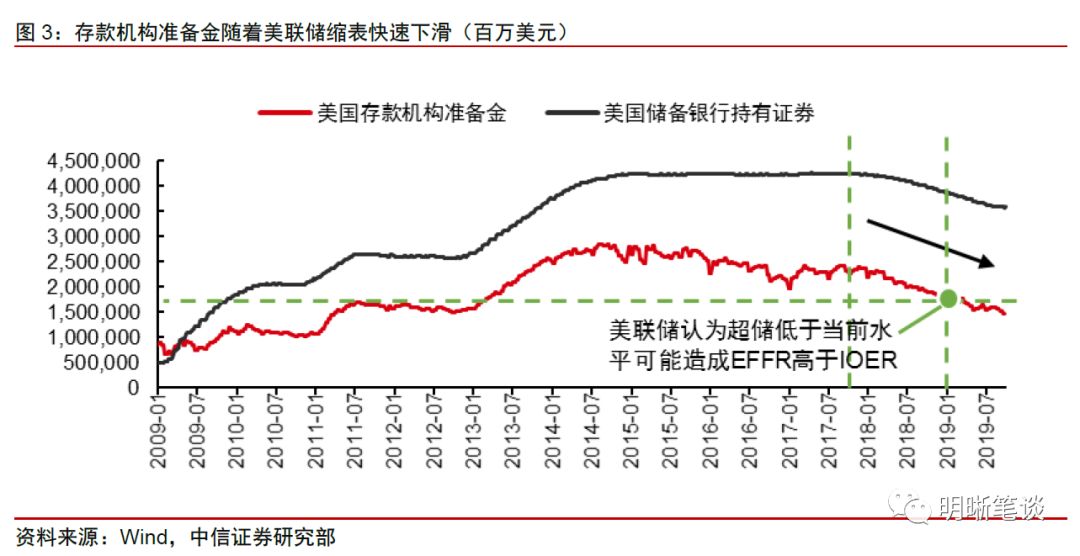

以上短期因素之外,流動性壓力還來源於2014年開始的美國存款機構準備金規模的下滑的大背景,尤其是2018年以來下滑速度明顯加快。自2017年10月美聯儲宣布啟動縮表後,儲備銀行持有證券規模和美聯儲總負債均持續收縮,與之對應的是存款機構準備金同趨勢下行。存款機構準備金規模大幅下降後,對流動性的衝擊抵禦能力偏弱,加之前文所述的各種因素集中出現,出現了美元隔夜回購利率的大幅波動。

準備金持續收縮,美聯儲貨幣框架發生轉變

美聯儲隔夜利率調控形似“利率走廊”被突破,貨幣框架發生轉變。金融危機以來美聯儲維持聯邦基金利率處於目標區間中,形似利率走廊——聯邦基金利率處於超額準備金利率IOER和逆回購利率ON RRP之間,並通過調整兩大政策利率來實現短端利率調控。但2019年以來美聯儲原本的“利率走廊”未能維持,聯邦基金目標利率逐步靠近IOER並超過IOER,後續IOER將成為隔夜回購利率的頂部。

之所以能形成以往類似利率走廊的利率調控框架,最重要的前提條件是流動性充裕。金融危機後QE和大額流動性注入形成了十分寬鬆的流動性環境,美聯儲貨幣政策框架從危機前的公開市場操作投放為主轉向利率走廊的構建,但由於流動性環境非常寬鬆、銀行在貨幣市場和美聯儲之間進行套利,形成了以IOER為利率頂部、ON RRP為利率底部、不同於歐洲央行利率走廊機製的框架。這一階段美聯儲一方麵施行QE向市場注入長期流動性,另一方麵開展逆回購操作回籠短期流動性,而隨著QE結束、美聯儲啟動縮表,市場中流動性逐漸收緊,美聯儲此前的類似利率走廊的調控框架就會發生轉變。

美聯儲重啟正回購、後續將啟動擴表,貨幣政策框架發生轉變。在2018年12月的FOMC會議上,鮑威爾提到了隨著貨幣政策正常化進程、美聯儲資產負債表縮小,存款機構準備金規模逐漸降低,如果超額準備金低於當時的水平,則有效聯邦資金利率(EFFR)可能會開始略高於超額準備金利率(IOER),這是與金融危機以來美聯儲貨幣政策寬鬆不同的。

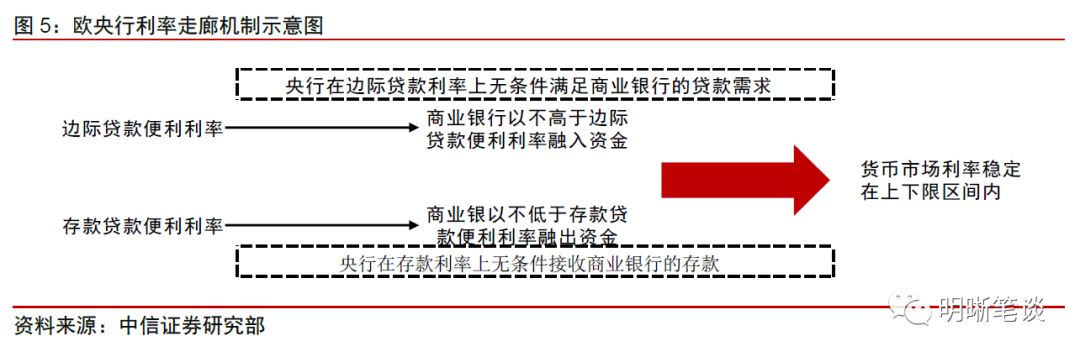

歐央行利率走廊機製能維持穩定運行的基礎也是流動性充裕和無限製投放。歐洲央行向商業銀行提供存貸款便利機製,從而依靠設定的利率操作區間來穩定市場拆借利率的調控方法。歐央行在邊際貸款利率上無條件滿足商業銀行的貸款需求,在存款利率上無條件接收商業銀行的存款,這導致商業銀行不會以高於歐央行貸款利率在同業拆借市場拆入資金,也不會以低於歐央行存款利率在同業拆借市場拆出資金,同業拆借市場的利率隻在歐央行設定的存貸利率範圍內波動,從而實現利率調控。利率走廊機製能完美運行的關鍵就在於流動性充裕和對流動性的投放和回籠沒有限製。這也是美國貨幣政策框架隨著準備金規模下滑開始轉變的原因。

美聯儲擴表不同於QE,料類似於公開市場操作擴表

正回購重啟後美聯儲擴表工具多樣。9月中旬隔夜利率飆升、有效聯邦基金利率短暫升至FOMC的目標範圍之上。為了應對這些壓力,美聯儲首先開始進行臨時的公開市場操作,緩解了貨幣市場的壓力。早在2018年12月FOMC會議上,鮑威爾就曾表態,隨著商業銀行和金融市場準備金逐漸下降,聯邦基金利率和其他貨幣市場利率可能會出現波動。而當時美聯儲提出的維持貨幣市場利率平穩的方法和步驟有:(1)進一步在目標範圍內降低IOER;(2)通過貼現窗口支持準備金;(3)開展公開市場操作;(4)減緩投資組合贖回;(5)公開市場操作業務新增對手方。

不同於QE的大規模資產購買計劃,美聯儲後續的擴表預計類似於公開市場操作形式提供流動性。美聯儲目前的目標是維持存款機構準備金、尤其是超額存款準備金處於一定的水平上,實際上通過降低法定存款準備金率就能實現對超額存款準備金的補充。但由於美國存款法定準備金率極低、法定存款準備金規模很小,因而降準並沒有多大空間。因而要實現準備金補充,則大概率通過公開市場操作實現。對比歐央行和中國央行的公開市場操作工具,以正回購為代表的短期流動性投放體現了央行的主動性,而以各類融資便利為代表的中期流動性投放則反映存款機構的主動性,後續可能都會陸續出現。

本次擴表不同於QE,關注短端利率調控,預計以增持短期國債為主。QE主要是增持長期國債、MBS等長期限證券,目的是對長期利率施加下行壓力,從而使金融環境更加寬鬆。而本次美聯儲擴表的目標在於補充存款機構準備金以穩定流動性環境,正回購操作主要以國庫券做抵押;其他融資便利工具或新工具預計也以國庫券為主要標的,期限也預計集中在短端,在當前美債利率倒掛的情況下可能壓低短端收益率水平。