閑雲野鶴

個人博客

2025年,有關外資從中國市場撤走的報道經常見諸於世,但是中國同時好像又在一片繁榮,這裏麵有很多的故事,當然也有一些事故。

我們先來看看中國2024年的外資FDI數據,根據中國商務部數據,2024年中國實際使用外資金額同比下降 27.1% 至1148億美元。聯合國貿發會議(UNCTAD)的數據也顯示,2024年中國外資流入下降了29%。

許多公司將生產線轉移到東南亞國家(如越南、泰國、菲律賓)或墨西哥等地,以降低供應鏈風險並應對貿易緊張局勢。一些涉及敏感技術的公司(如Oxford Instruments)將敏感產品的生產移出中國。

到了2025年,一些大規模轉移產能的公司舉例:

佳能(Canon):關閉了生產LBP打印機的中山工廠,將產能轉移至泰國、越南等其他基地,以優化產能應對市場萎縮。

微軟(Microsoft):要求供應商準備將Surface筆記本電腦和數據中心服務器的生產移出中國。

戴爾(Dell):啟動了逐步淘汰中國製造組件的計劃,尋求供應鏈多元化。

星巴克(Starbucks):出售了其中國業務的多數股權。

暴雪娛樂(Blizzard Entertainment):與網易的長期合作結束後退出了中國市場。

而最近有關中日關係緊張的消息不少,除了中國很多飛日本的航班被取消,日本藝人在中國演出半首歌被掐,整場演出被取消等等,還有一個新聞比較有意思,那就是日本佳能中山工廠的關門裁員惡意補償事件。

中山佳能打印機工廠所屬的佳能(中山)辦公設備有限公司,11月24日向全體員工發出公告稱,近年由於市場環境急劇變化,LBP(激光打印機)市場持續萎縮、中國國內LBP品牌快速崛起,公司經營困難持續加劇,決定11月21日停止生產經營。

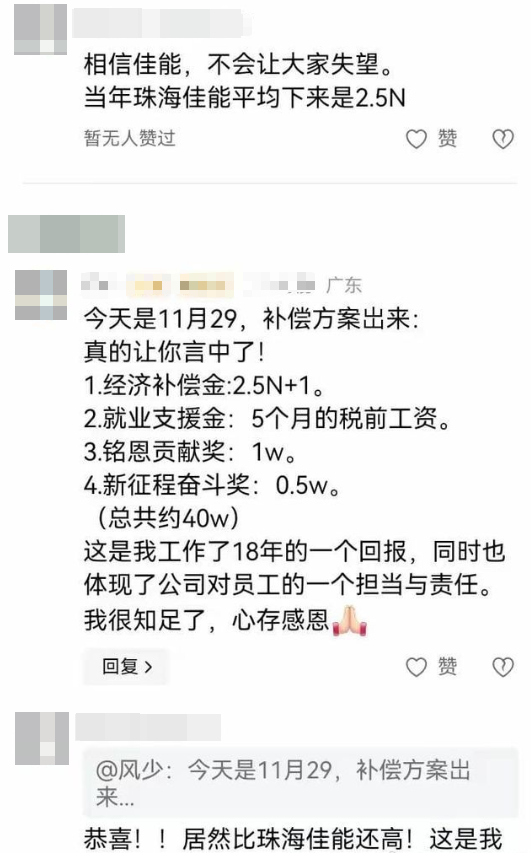

佳能中山工廠的裁員補償方案以 “2.5N+1”經濟補償金為核心(N為員工實際工齡),疊加 5個月稅前工資的就業支援金、1萬元銘恩貢獻獎及5000元新征程奮鬥獎,徹底顛覆了《勞動合同法》規定的“N+1”底線。其突破性體現在三大維度:

1. 無上限設計:國內法定補償通常設“工資上限(社平工資3倍)”和“工齡上限(12年)”,但佳能方案完全取消限製。一名月薪21,780元、工齡18年的老員工,總補償高達40萬元,相當於普通工人3-4年總收入;即使月薪6,500元、工齡24年的基層員工,也能獲得約15.8萬元。

2. 普惠性補貼:5個月就業支援金不分工齡統一發放,顯著優於佳能珠海工廠2020年按工齡階梯發放的模式,更顯公平。

3. 情感附加值:春節紅包、探親路費、離職體檢全覆蓋,甚至為員工定製董事長親筆推薦信,紅底燙金文書成為再就業“硬通貨”。

(幾年前,佳能關閉珠海工廠時就已經開創了惡意賠償的先例)

佳能的退場不僅給錢,更搭建了完整的職業過渡生態鏈,成為外企社會責任典範:

1. 人崗精準對接:聯合中山市人社局啟動“穩崗六條”,引入美的、格蘭仕等企業提供2848個崗位,平均月薪超5000元。

2. 技能升級支持:為年輕員工提供PLC編程等培訓資源,38歲員工在抖音曬學習視頻“四十不晚”,引發共鳴。

3. 情感儀式感拉滿:舉辦“畢業典禮”紅毯儀式,廠長為每位員工頒發紀念章,家屬受邀觀禮,將裁員轉化為集體紀念。

佳能方案被部分網民調侃為“惡意補償”,實則暴露出製造業轉型期的深層矛盾:

1. 成本與責任的博弈:中山人力成本較20年前翻倍,東南亞勞動力價格僅為一半,佳能訂單早已分流越南。但其選擇以超額補償對衝產業轉移陣痛,而非“欠薪跑路”。

2. 國產崛起下的外企轉型:2024年國產打印機品牌市占率飆升至42%,佳能中國份額僅剩6.4%。關閉傳統產能的同時,其戰略重心轉向醫療影像與半導體設備,裁員補償成為品牌倫理的最後廣告。

3. 喚醒行業良知:網友犀利對比——“佳能把黑心企業按在地上摩擦”。當部分企業克扣社保、變相裁員時,佳能24年堅持足額五險一金、離職秒結薪資,樹立了勞工權益的黃金標準。

對比很多文章重點在佳能的裁員“惡意補償”這個熱門話題,我想聊一聊為什麽包括佳能在內的那麽多外企,那種曾經以中國為生產基地,輻射全球的跨國公司,會陸續離開中國這個全球最大的生產基地,這背後的原因有哪些。

從佳能在廣東設立工廠的曆史來看,佳能中山工廠是日本佳能株式會社於2001年6月在中山火炬開發區投資設立的企業,生產多品種激光打印機,是佳能主要的激光打印機生產公司之一。到2022年4月,該公司累計生產1.1億台激光打印機,2022年實現工業總產值近32億元。

《每日經濟新聞》記者從佳能中國官網獲悉,佳能中山工廠的員工人數持續減少。截至2023年末,佳能中山工廠還有員工2031人。公開數據顯示,截至2025年9月底,該工廠的員工降至約1400人。

財報顯示,2024年度佳能集團的印刷業務貢獻了集團55.9%的營業額,是佳能集團“四大支柱”產業中最重要的產業。佳能中山工廠所生產的產品100%出口至其他國家。但在2021年左右,佳能中山工廠發布的校招信息顯示:“公司主要生產彩色激光打印機和部分高檔的黑白激光打印機,95%以上的產品外銷。十年多累計生產9000多萬台。”

需要注意的是,佳能的印刷業務包括商用和家用打印機、多功能一體機(MFD)、耗材以及商業印刷設備等,LBP是其中的一個重要組成部分。2024年,激光打印機出貨量在庫存調整後顯著反彈,所以,整體來看,佳能LBP的全球市場占有率沒有下降,而且盈利也有增長。

那佳能退出中國LBP工廠的背後主要原因是什麽呢,就是在中國市場的萎縮,換言之,該工廠逐步從部分內銷轉變為“完全出口”。這背後,與佳能品牌打印機在中國市場的市占率持續下降有關。2018年,佳能在中國激光打印機市場的份額為7.7%,到2025年前三季度,該市場份額降至3.9%。

那我們來看一看為什麽佳能會在中國市場敗退,而佳能關廠是大幅度減少LBP的生產,還是會轉移生產線到更加廉價的地區(東南亞),或是更加靠近市場的地區(墨西哥)。

下麵我們來看看有關佳能最近一些年在中國遇到的中國國產品牌的競爭吧,這個也是很多人最津津樂道的部分,就是中國製造,國產替代。

從2010年開始,中國本土品牌奔圖、聯想、華為、小米紛紛加入激光打印機、複合機的生產,產品價格更低的同時,又能滿足自主可控的安全需求,這讓佳能、惠普、柯美等國際品牌的市場份額逐漸下降。

公開數據顯示,近年來,隨著中國代表性打印機企業關鍵技術突破,國產品牌迅速崛起,2018年以前,國產品牌打印機在中國的市場占比不足10%;自2021年起,國產品牌打印機的中國市場占有率已超過20%。

比如,奔圖(PANTUM)是上市公司納思達運營的打印機品牌。據納思達2024年財報,公司打印機業務整體出貨量在全球激光打印機市場份額中排名第四位。其中,奔圖激光打印機業務全球出貨量增速引領行業。

IDC數據顯示,近年來,全球打印機出貨量年均下滑幅度超過5%。2025年上半年,中國A4激光打印設備出貨量317.7萬台,同比下降5%;A3激光打印設備出貨量27.2萬台,同比下降10%。同時,中國激光打印機市場競爭加劇,國產品牌份額擴大。

這裏我們專門介紹一下奔圖的發展曆程

納思達(奔圖的母公司)成立於2000年,初期業務專注於通用(兼容)打印耗材領域,迅速成為全球最大的通用墨盒供應商之一,並突破了耗材芯片的技術壁壘。如果大家不知道什麽是通用打印耗材,可以了解一下打印機的耗材市場,通常都有一個廠家專用的SOC來檢測出墨盒是否是原廠或者是授權生產的,然後解碼開始使用,這種就是打印機公司常見的低價低利潤競爭市場,但是高價高利潤耗材回收成本,形成長期利潤的盈利模式。

納思達當年的核心技術就是繞過打印機廠家的SOC,反向工程解碼,讓它生產的廉價打印機耗材可以在不同品牌的打印機使用,從而占領市場,就好比微軟做了XBOX,索尼做了PS,但是它做了個盜版的遊戲CD,有獨特的技術可以繞過驗證環節,讓玩家可以低價玩遊戲一樣的思路。

這種非常有中國特色的創業模式,曾經是非法的,但是後來因為市場的巨大,而且的確有利於消費者,最後成為了一個巨大的市場,這個也就好比原研藥和仿製藥一樣,盡管原研藥效果更好,但是架不住仿製藥便宜,最後市場份額反而更大。

但是納思達的野心肯定不會是停留在打印機耗材上,2007年,納思達啟動了激光打印機的核心技術研發。2010年,其旗下品牌**奔圖(Pantum)**發布了中國第一台擁有自主核心技術的激光打印機,打破了國外品牌的壟斷。

2016年,納思達聯合中國財團以39億美元成功收購了美國打印巨頭利盟國際(Lexmark International),實現了從耗材到打印機整機製造的全產業鏈布局,成為全球打印行業的重要參與者。

2017年,納斯達開始在集成電路芯片(旗下極海半導體)、打印管理服務等領域進行拓展。如果從時間線可以看出來,納斯達做打印機的SOC的時間線正好在收購了LEXMARK之後,而且是中國提出全麵國產替代的關鍵結點,要知道作為政府消費,打印機的SOC因為可以設置後門,遠程監控等等,也可以被看作國家安全的一個延申,所以,即便是打印機本身看作是消費品,但是打印機的SOC也被納入了國家安全背景的國產替代加速計劃。

但是納思達在獲得了LEXMARK的核心技術後,本身並沒有從LEXMARK的市場中獲利,甚至可以說是負債累累。從2016年到2024年,利盟的盈利能力受到全球市場競爭加劇、行業萎縮以及運營成本上升的影響,持續虧損,八年累計淨虧損達約77億元人民幣。2023年,納思達對收購利盟形成的商譽計提了高達78.84億元的減值準備,對公司業績造成巨大衝擊。

納思達在2024年12月宣布出售計劃,美國施樂公司(Xerox Corporation)最後在2025年7月1日正式完成對利盟的收購,利盟再次回歸美國公司所有。交易總價值為15億美元(含淨債務和承擔的負債),對比39億美元的收購,納思達在LEXMARK的交易中損失了大約24億美元,外加累計虧損11億美元,總共損失高達35億美元(約252億元人民幣)。

下麵我們來分析一下納思達的盈利,這裏以2022年為例。在2022年收入258.55億中,三種業務構成,通用耗材55.76億,比上年增長20.6%,芯片11.84億,比上年增長66.5%,原裝打印業務182.96億,比上年增長9.3%。原裝打印業務由利盟國際和奔圖組成,2022年,奔圖收入47.61億,淨利潤7.62億,利盟國際收入150.7億,淨利潤1.29億。

這裏對比一下LEXMARK(利盟)的曆史高位,2008年利盟收入45.28億美元,2022年利盟收入隻有23.37億美元,可以看出來納思達旗下的LEXMARK其實隻有它高位的50%左右的收入,這個也可以解釋為什麽納思達會在八年後,出售LEXMARK,從而專注於國產自有品牌奔圖。

根據最新的數據,2024年:納思達總營收為264.15億元人民幣。其中,利盟業務貢獻收入約22.25億美元(約合人民幣超150億元),占總營收的六成左右。2025年:由於出售利盟資產,納思達前三季度總營收降至145.04億元,同比下降25.21%。

在中國市場,納思達的主要品牌是奔圖,專注於國產自主可控的激光打印機。國產品牌A4激光打印機在中國的市場份額從2010年的不足10%躍升至2024年的42%。奔圖在黨政信創市場(信息技術應用創新產業)招投標項目中市場份額領先,平均中標率達70.12%。

根據IDC數據,2024年第四季度,奔圖(Pantum)在全球激光打印機市場中的份額約為 2.9%。而在2022年,奔圖曾一度躍居全球激光打印機市場前三名。2022年,納思達(包含奔圖和之前的利盟業務)整體打印機業務在全球市場出貨量排名第四位。然而,在出售了LEXMARK之後,預期奔圖單一品牌的全球市場占有率會在3%左右。

這裏有個有趣的名詞,“黨政信創市場”,可能很多朋友沒有聽說過,我來詳細介紹一下。

黨政信創市場是指中國政府推動的信息技術應用創新產業(簡稱“信創”)在黨政機關及其直屬事業單位的應用市場。其核心目標是在信息技術領域實現自主可控,擺脫對國外軟硬件技術的依賴,確保國家信息安全。

黨政信創市場是中國實施“國產替代”戰略的關鍵領域,主要涉及以下幾個方麵:

目標客戶:鄉鎮以上黨政機關,以及相關黨委和政府直屬事業單位。

采購標準:采購需求明確要求CPU、操作係統等核心部件必須符合安全可靠測評要求,優先使用國產化軟硬件產品。

涉及領域:涵蓋信息技術全產業鏈,包括基礎硬件(芯片、整機、存儲)、基礎軟件(操作係統、數據庫、中間件)、應用軟件(辦公軟件)和信息安全產品等。

發展階段:信創工程從2014年開始試點,2020年進入全麵推廣階段,並逐步從黨政軍拓展到金融、電信、能源等關係國計民生的關鍵行業。

奔圖在黨政信創市場的高占有率(在參與的招投標項目中平均中標率70.12%)並非偶然,而是基於其在國產化和自主研發方麵的核心優勢,它幾乎是極少數擁有全產業鏈的打印機國產廠家,所以上麵損失的35億美元,也可以說是為奔圖在黨政信創市場的壟斷地位買單了。

那這裏有個有意思的問題就是,外國品牌產品是否可以進入黨政信創市場?

外國品牌產品原則上不能直接進入中國的黨政信創核心采購市場,或者受到非常嚴格的限製。黨政信創市場的核心目標是實現自主可控和信息安全,這要求產品必須是“國產”的,並且掌握核心技術和知識產權。

所以,我們可以依稀看到佳能激光打印機是如何在中國市場敗走的。根據券商研究報告測算,2023年中國政府機構及國央企單位(信創市場的主要部分)的激光打印機及硒鼓市場總規模達到167.3億元人民幣,2020年中國打印機整機市場銷售額約為321億元人民幣,加上耗材市場整體規模約為414億元。信創市場的167.3億元規模占總市場的比例相當可觀,顯示出信創市場是國內激光打印機市場增長的核心驅動力。

因為所有的外國品牌在中國的信創市場是被完全排除的,外加納思達本身就是打印機耗材的霸主,所以,佳能在中國激光打印機的市場被迫退出也是遲早的事。

那最後,我們分析一下佳能從中國撤出後,是否有必要,或者有可能轉移產能到其它國家。

根據IDC 2024年第四季度的數據,佳能集團(Canon Group)在全球硬拷貝外圍設備(Hardcopy Peripherals,含打印機、複印機等多功能一體機)市場的份額為 20.4%,是全球第三大供應商。需要指出的是,佳能在中國市場的份額相對較低。在2024年,佳能僅占中國激光打印機市場的6.4%。這主要受中國黨政信創市場(國產替代政策)的影響,國產品牌如奔圖的市場份額正在迅速增長。

佳能在A3幅麵(大型)多功能複合機(MFP)市場,尤其是在美國市場,長期保持領先地位。佳能也以其 imageRUNNER ADVANCE 係列等企業級解決方案而聞名。 美國是佳能最大的收入來源地區,占比高達32%,其LBP產品(如imageCLASS係列)在美國消費者和企業市場中非常受歡迎。該地區的強勁需求對佳能打印業務的整體增長有顯著貢獻。

佳能的打印機生產網絡是全球性的,並不僅僅依賴中國。除了中國境內的其他工廠,佳能還在泰國、越南、菲律賓等地設有生產基地。佳能可以將其在中山工廠的訂單轉移至這些其他國家的工廠進行生產,從而對衝生產風險。

如果佳能擴產,或者以市場來考慮,比較有可能的生產基地會在墨西哥。

中國製造2025,今年是收官之年,有報道說是完成率高達92%,那就是說國產替代的能力高達92%,在黨政信創這個高端市場肯定是清零,而在普通消費者市場,麵臨著中國低端產品的競爭,所以,今年外資集中從中國搬家不是偶然的,是中國政府主導,和中國企業競爭的雙重結果。

這裏也分享一個冷知識:

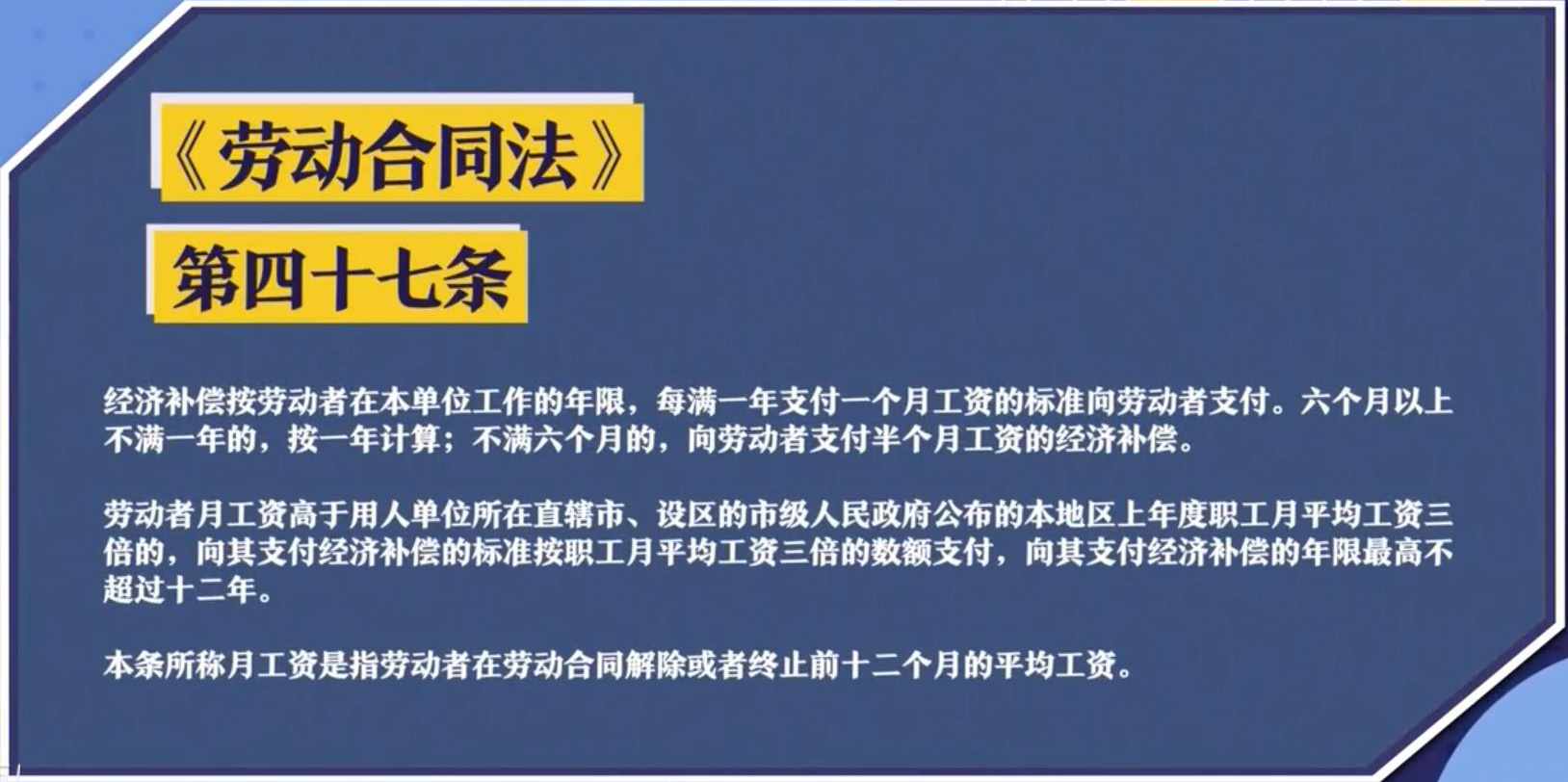

“N+1”是中國勞動法律體係的一部分,旨在保護勞動者的合法權益,要求所有在中國境內的用人單位一體適用。但是在實際實行中,隻有外資企業是嚴格執行的,雖然中國的《勞動合同法》規定了所有企業都必須執行“N”(經濟補償)或“N+1”(經濟補償加代通知金)的補償標準,但在實踐中,許多民營企業和一些國企未能或不願意完全執行,主要原因在於法律執行的差異性、違規成本低以及企業規避策略。總而言之,外企在中國是比較弱勢的,既沒有地方勢力的保護,也沒有執法背景的保護,隻有乖乖的執行N+1的賠償。

當然像佳能這種屬於惡意補償,屬於破壞中國的營商環境那種,非常惡毒。

希望那些在外企工作的同胞們且行且珍惜,當這些外資企業被徹底從中國市場被清零,也是打工人好日子的到來。

(本文數據來自於網絡)

說的有道理,很多外企在中國加大賠償力度,可能也不一定是真的要做善事,而是利潤無法轉移後的無奈之舉,與其被政府截留,不如做了好的公關,畢竟韭菜還是多於五毛的

的確市場需要競爭,我家有台Canon LBP,還可以,而且用過激光打印機之後,就再也不想用噴墨打印機了

與其被中共沒收,還不如很好地裏利用現有的帳上資金獎勵一下幾十年來一直勤勤懇懇地為企業工作的員工,這也體現外企對員工的充滿人性的關懷。這也顯示出外企對員工的關懷遠比國企,私企對員工好很多。

這種正常的企業解雇員工,關閉工廠的做法竟讓中共看來是惡意,可見中共對待老百姓有多冷酷無情。