閑雲野鶴

個人博客

自從幾年前,中國經濟開始走向發展低迷,尤其是房地產泡沫破滅,出口壓力加大,外資投入減少同時發生時,很多人都驚呼,中國似乎在重複日本失去的二十年的軌跡,而這個時候,一個經濟學家,以及他的理論就被更多的人關注,他就是辜朝明,野村綜合研究所首席經濟學家、《被追趕的經濟體》等書作者。

辜朝明(英語:Richard C. Koo,1954年—),生於日本神戶,為鹿港辜家成員之一,辜寬敏之長子。台灣裔美國籍經濟學家,1972-1976年就讀美國加州大學柏克萊分校;1977-1981年就讀約翰·霍普金斯大學。1981年,進入紐約聯邦準備銀行工作。現任野村綜合研究所主席研究員、早稻田大學兼任教授。

出生在日本,在日本上小學,13歲移居美國,辜朝明的成長經曆是國際化的。在加入野村證券之前,他曾是紐約聯邦儲備銀行的經濟學家。因為第一個提出資產負債表衰退(Balance sheet recession)概念,辜朝明被認為是那種當經濟岌岌可危時,才會被人惦記的學者。

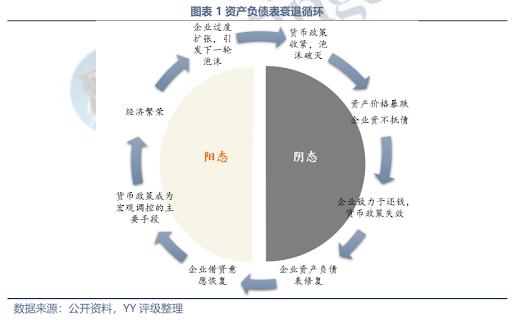

資產負債表衰退(英語:balance sheet recession)是一種經濟衰退,其成因是私人部門的高負債導致個人或企業普遍地償還債務以增加儲蓄,而不是消費或投資,進而導致經濟增長放緩或下降,發生經濟衰退。該術語由經濟學家辜朝明提出,與經濟學家歐文·費雪描述的債務通縮概念有關。最近的資產負債表衰退的例子有1990年開始的日本經濟衰退和2007年至2009年的美國大衰退,現在的中國,儲蓄普遍增加,消費減弱,同時企業和個人的貸款意願大幅降低,也已經呈現出明顯的資產負債表衰退的現象。

麵對經濟周期的變化,辜朝明再次提出新概念——被追趕的經濟體。他認為,當經濟達到一定水平時,在另外的地方或國家,可以賺到比本地更多的錢,進入這個階段後,企業和政府都必須徹底改變以前的思維方式。“私營部門停止借錢了,政府就不得不去借錢,成為兜底的借款人。”

他強調,被追趕的先進經濟體以及正在追趕的發展中經濟體都必須對匯率保持警惕。美國不應該允許美元過度強勢,而發展中經濟體,包括中國,也不應該允許匯率過度下跌。

對於中國,辜朝明認為,要警惕資產負債表衰退的陷阱。債務是如何產生的遠比債務的規模更重要。如果債務用於有成效的產品或項目,那麽債務就是好事,而不是壞事。是否有足夠的儲蓄來償還債務,要看利率,而不是債務規模。

辜朝明提出了“被追趕的經濟體”這個概念,他首先解釋了經濟增長的邏輯。人們通過支出的量來衡量經濟增長,也就是說,人們的花銷要超過自己的收入,才能實現經濟增長。如果每個人的花銷都剛好等於收入,那麽GDP會是穩定的,但是不會有增長。要想實現經濟增長,經濟體中必須有一部分人,花銷要超過收入。人們怎樣才能實現花銷大於收入呢?這就意味著,要有借貸行為。

他表示,人們借錢必須要有充足的理由,而且貸款所投入的這個項目,必須是具有良好盈利能力的。所以,這是探討經濟增長問題的原始出發點,就是必須具備賺錢的契機,讓人們產生想要借貸的意願。當這些借錢的人花錢時,他們的花銷就超過了收入,這就是經濟增長的原理。

如果從這一點出發,賺錢的機會是怎麽產生的呢?

辜朝明回顧了自己的成長經曆,他表示,小時候所在的日本,是一個非常貧窮的國家。此後,辜朝明搬到了美國的舊金山,感覺那裏發展得太好了,一切都很漂亮。但是短短十年過後,在1977-1978年間,日本企業全方位超越了美國企業,當時很多美國企業都破產了。隨後日本雄冠全球,大概持續了20年左右。再然後,中國台灣和韓國的企業崛起,日本的企業陷入苦苦掙紮,正如20年前美國企業那樣。同樣的模式周而複始。此後,中國大陸加入進來,中國台灣和韓國的企業又開始陷入困境。

辜朝明觀察了日本、美國、韓國和中國四個國家的模式,發現似乎每個國家都在經曆同樣的過程,於是嚐試把這種思考與這個基本概念相結合。他認為,“要有賺錢的機會,促進經濟增長。在經濟發展的不同階段,賺錢的機會數量多少,會發生變化。”

他表示,在城市化時期或者說黃金時代,有大量的賺錢機會,每個人都想借貸,利率相對較高,人們充滿希望,因為他們覺得自己可以賺大錢。當達到一定水平的時候,在另外的地方或國家,可以賺到比本地更多的錢,這時候情況就開始變化,這就是“被追趕的經濟體”。

辜朝明認為,“被追趕的經濟體”意思是海外市場的資金回報高於本土。一旦達到那個階段,企業必須徹底改變他們的思維方式,但政府也必須徹底改變自身的思維方式。因為通常的政策不起作用,那種在黃金時代行之有效的政策,可能不再那樣奏效。

辜朝明提到了商業周期的四個場景,場景一和二是非常傳統的,通過貨幣政策或者財政政策進行應對;但在“被追趕的經濟體”中,場景三和四裏麵,貨幣政策可能是失效的,所以推薦其他政策尤其是財政政策。

“如果有人在攢錢,就必須要有人借錢,才能保持經濟前行,如果人人都攢錢,沒有人借錢,經濟就會崩潰。”他解釋了這些場景。“金融從業人士會把錢從儲戶那裏拿走,交給有能力使用的人,確保所有的儲蓄都被借出來花掉。當借款人過多時,中央銀行提高利率,借款人太少,中央銀行降低利率,以確保所有儲蓄的資金都能借出去花掉。這就是通常的經濟,這就是教科書式的標準經濟。”

他表示,在這種情況下,有許多借款人,也有大量放貸者,這就是第一種場景。場景二是說有很多借款人,但是放貸人不多。這是有可能發生的,當央行收緊貨幣政策以對抗通貨膨脹時,這就是今天在一些發達國家看到的情況。但是偶爾,即使利率為零,也沒有人借貸。當這種情況發生時,就進入場景三。在這種情況下,央行將利率降到幾乎為零,還是沒有人借款。有兩種可能的原因,一是“資產負債表衰退”,另一種就是“被追趕的經濟體”的情況。

第四種場景是借款人和放貸人都消失了,就是當經濟泡沫大崩潰、金融危機出現的時候。銀行會受到傷害,因為他們無法收回發放出去的貸款,而借款人也受到傷害,因為他們身處泡沫之中,資產價格暴跌,而所有的負債還在,資產負債表徹底負債累累,所以他們沒有能力借款了。這就是四個場景。

辜朝明第一個提出了“資產負債表衰退”的概念。1997年左右,日本經濟泡沫破裂,經濟開始疲軟,無人理解到底發生了什麽。日本央行將利率削減到零,什麽反應都沒有,日本政府也采取了一些財政刺激措施,啟動水泵式財政刺激計劃,但沒有效果。每次投入財政刺激,日本經濟會有所反應,但一旦刺激中止,經濟又會再次崩潰。人們徹底迷失了方向。

他表示,日本嚐試了很多結構性改革政策,都不起作用,比如修複銀行係統,但經濟增長仍然非常疲軟,然後終於發現,這是資產負債表衰退。“這是一種非常不同類型的衰退,經濟學裏從來沒有學過。”

辜朝明認為,“被追趕的經濟體”是第三種情況,場景三意味著,盡管有許多人儲蓄,但借款人不夠。借款人不夠多的原因是,在境外進行投資比在本土投資效益更好。

“如果一家日本企業意識到,在越南建廠比在日本便宜,他們將在越南貸款進行投資,即使這家公司正在追求利潤最大化,沒有資產負債表問題,單從國內業務來看,他們不會在日本貸款,因為他們需要的是越南貨幣,而不是日元。”辜朝明舉了這樣的例子。

他認為,當企業停止借貸的時候,居民仍然存錢,在日本、中國大陸以及中國台灣,到處都是如此,所以居民的行為並沒有發生改變,但是企業的行為,在進入新階段時發生了巨大的變化。然後,就陷入了“被追趕的經濟體”的問題,政策製定者需要做出相應的調整。“因為私營部門停止借錢了,政府就不得不去借錢,成為兜底的借款人,保障經濟前行。”

在《被追趕的經濟體》一書中,辜朝明談到,也許在未來十年,中國沒有犯錯的空間。他坦言,中國麵臨很多挑戰,其中之一是可能會陷入資產負債表衰退。

他表示,考慮到現在房地產市場和人口的綜合情況,在中國,現在很難讓人們相信房地產價格會繼續上漲。如果人們不認為房地產價格會繼續上漲,他們就不會借錢去用於投資。如果他們不借錢出去用於投資,而且中國人還在存錢,同時以前借錢的人也不再借錢,那麽經濟就會陷入資產負債表衰退。

辜朝明認為,資產負債表衰退已經在中國部分地區發生了,政府必須成為最後的借貸者和支出者,政府已經開始扮演這一角色。在這種情況下,政府將填補缺口。這基本上就是財政刺激措施,但僅憑這一點並不能完全解決問題。很多中國企業從2016年到2022年期間都沒有借錢。如果家庭在儲蓄,而中國企業不借錢,那麽就會出現類似資產負債表衰退的情況。在此期間,政府一直在借錢,尤其是地方政府,以維持經濟發展。但結果就是到2022年底,政府總赤字已經占到GDP的7%到8%。

他表示,“如果在資產負債表衰退開始之前,赤字已經占到GDP的7%至8%,然後還要應對資產負債表衰退,你還需要5%的GDP財政刺激,那麽赤字總額將占到GDP的12%。這也是為什麽這麽多人仍然反對政府采取財政刺激措施的原因之一,因為政府總預算赤字已經如此之高了。”

辜朝明還談到,債務是如何產生的遠比債務的規模更重要。如果債務用於有成效的產品或項目,那麽債務就是好事,而不是壞事。問題在於債務是否用在了好項目上,而不是壞項目上。如果是壞項目,那麽大家都是輸家。

他強調,是否有足夠的儲蓄來償還債務,要看利率,而不是債務規模。如果有很多儲蓄者,而私營部門不借錢,那他們就必須借錢給政府。資產負債表衰退的主要特征之一就是政府債券收益率降到非常低的水平。中國10年期國債收益率為2.4%,這意味著私營部門希望政府借貸。

“為什麽才2.4%?因為相對於債務水平,居民儲蓄太高了。”辜朝明認為,在中國,任何收益率超過2.4%國債收益率的項目都應該投入,因為政府債券收益率就是2.4%。如果這些項目的社會回報率高於2.4%,這就不會成為未來納稅人的負擔,因為這屬於自籌資金。

對於印度,辜朝明認為,印度還是會持續向好發展,但想要接近中國今天的水平,還需要很長一段時間。印度想要真正整頓好,不僅僅要在城市下功夫,而是要將鄉村所有人民都動員起來,促進經濟增長,而這是需要時間的。“盡管印度的人口規模與中國相仿,但真正能夠為經濟增長貢獻力量的人口比例,要遠遠低於中國,因為在中國,即使是鄉村兒童也在努力學習,這在印度的鄉村是看不到的。”

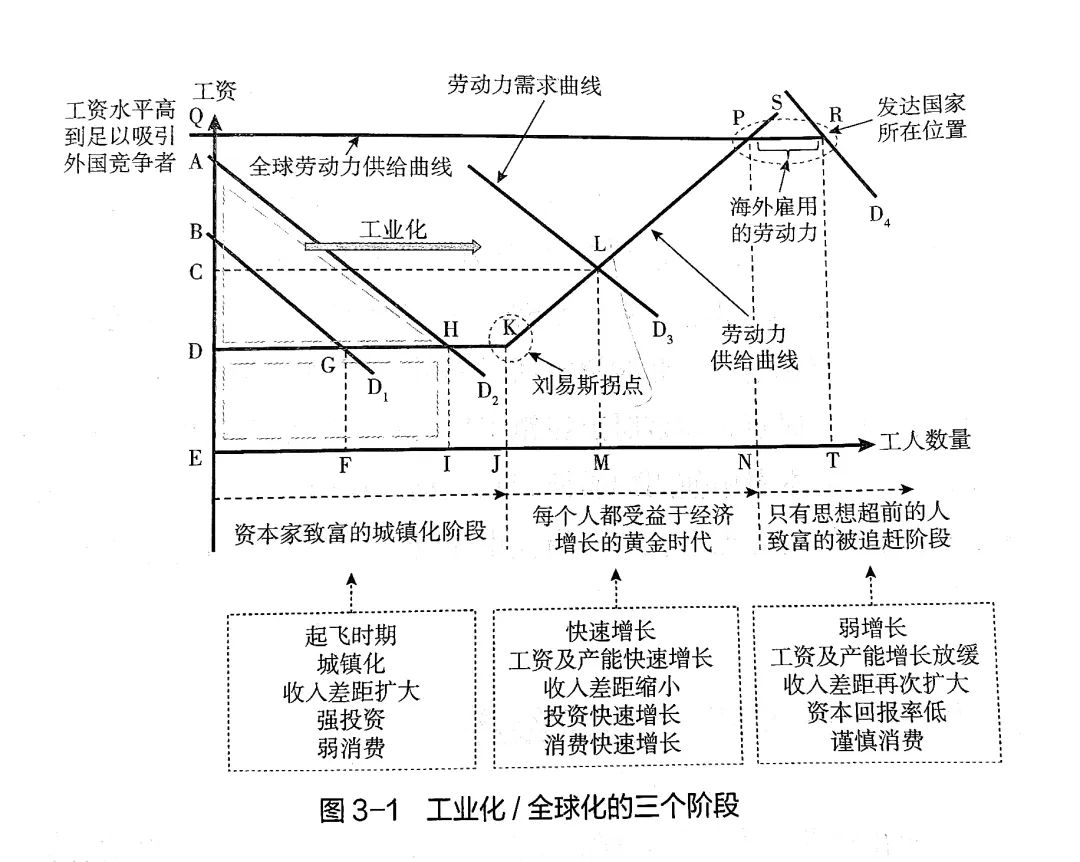

辜朝明於新書中進一步將工業化劃為三個階段:第一階段是劉易斯拐點前的城鎮化階段即工業化初期,勞動力無限供給,貧富差距顯著,資本收入份額增長快於勞動力收入份額增長,企業不斷增加投資賺取更多收入。在這個經濟起飛期,由於工人的工資被抑製,通脹不是主要問題。此時財政政策能夠發揮較大作用,提供的基礎設施可使私人部門的投資蓬勃發展。第二階段是跨越劉易斯拐點的黃金時代,城鎮化基本完成,對勞動力的需求會推高工資,收入差距自我修正,普通公民購買力持續增長,企業也有動力擴大產能、提高利潤,衍生出投資性借貸的增長。此時經濟的供給和需求、消費和投資都較為強勁,貨幣政策非常有效,而財政政策在此階段刺激經濟的能力有限,因為有“擠出”私人部門投資的傾向。第三階段是被追趕的經濟體,經濟體的資本回報率低於新興經濟體,外國工人的工資水平遠低於國內水平,企業不再有同樣的動力投資國內,轉而開始在海外投資。此時最根本的宏觀挑戰是,企業因在國內沒有足夠的投資機會而無法吸收私人部門儲蓄。在此階段,貨幣政策逐步失效,借款人缺失導致無論利率降至多低都無法刺激經濟。相反,財政政策此時不會對私人部門造成“擠出”,並能夠吸收儲蓄轉化為投資,因此財政政策更加有效。

辜朝明將發達經濟體均歸入被追趕的經濟體,並戲稱大學所教授的傳統經濟學完全是基於經濟發展的這一階段。這是因為宏觀經濟學學科在上世紀三十年代創立之時,西方經濟正處於以控通脹為主的黃金時代,大家沒有意識到有資產負債表衰退,政策製定者也無法擺脫對黃金時代的美好記憶。他還提醒,認為低財政乘數已經成為許多經濟學家的“常識”,但在被追趕時代或遭受資產負債表衰退時,則不應該使用三十年前黃金時代的財政乘數來進行政策考量。同時,菲利普斯曲線也是針對黃金時代而非被追趕時期。

辜朝明批評,中央銀行是當前問題的一部分而非解決方案,有可能催生泡沫和資產負債表衰退的循環。因為當央行接受負利率,這進一步削弱了風險調整收益的概念。同時,當利率極低,市場缺乏借款人時,新增資金勢必流向現有資產,推升資產價格、產生資產泡沫。一旦資產泡沫成為社會問題時,央行往往會提高利率,以削減泡沫。泡沫破滅、經濟衰退時,央行又會快速降息至零甚至更低。但在沒有借款人的情況下,貨幣寬鬆的影響有限,經濟衰退可能持續數年,直到私人部門資產負債表修複。但隻要經濟處於企業借貸不足以吸收私人部門儲蓄的被追趕階段,就可能催生另一個資產泡沫。此外,央行在經濟緩慢複蘇和物價低迷時期往往缺乏耐心,會持續向金融係統注入更多資金,為下一個泡沫埋下種子。

辜朝明表示,關於債務限額的爭論,忽視了債務是儲蓄的另一麵。當私人部門借款人消失的時候,政府充當最後借款人,實施財政擴張,消耗私人部門多餘的儲蓄,才是防止通貨緊縮的正確方式。當然,項目質量及宏觀經濟背景很重要。如果政府投資項目的收益足以抵償借款本息,那麽就不需要擔心債務負擔。即使這些項目不能收支平衡,如果財政刺激措施對經濟的增加超過了債務和利息支付,公共債務占GDP的比重也不會增加。同時,討論債務限額不能隻看數量不看價格。在借款人缺失的情況下,政府借款不會產生擠出效應,推高借款成本,這反過來又進一步打開了財政政策空間,以抵消私人部門儲蓄過多產生的通縮壓力。

辜朝明指出,正如戈爾巴喬夫所言:“隻有對問題進行準確的命名,才有可能解決問題”。由於經濟學家無法想象一個借款人停止借款甚至開始償還債務的世界,導致了一係列可怕的曆史後果:美國的大蕭條,以及上世紀三十年代德國希特勒和民族社會主義的崛起。歐洲政策製定者長期不理解資產負債表衰退,也導致2008年以來歐元區出現了類似極右翼政治團體。

貨幣主義大師弗裏德曼堅稱“通貨膨脹歸根結底都是貨幣現象”。他的研究指出,上世紀三十年代的大蕭條主要原因是美聯儲過度緊縮,之後美聯儲貨幣寬鬆才拉動美國經濟走出了大蕭條。盡管凱恩斯在宏觀經濟學中意識到了節儉悖論、動物精神、流動性陷阱等問題,但未能理解企業試圖修複資產負債表導致的通縮螺旋。大蕭條問題研究專家伯南克更是直言,如果誰能夠解釋在大蕭條中美國經濟的大幅萎縮之謎,誰就找到了宏觀經濟學的聖杯。

辜朝明在新書中自信地指出,借款人缺失是宏觀經濟學的另一半。1929 年10月股市崩盤導致美國名義GNP損失了46%,私人部門資產負債表嚴重受損,借款人缺失導致貨幣供應量下降了33%,信貸減少了55%。然而,私人部門的資產負債表在戰爭期間通過大規模政府采購得到了修複。當政府向企業訂購大量戰鬥機和坦克時,即使資產負債表不太理想的企業也可以從銀行獲得貸款,因為銀行知道借款人企業有一個非常可信的買家——政府。這啟動了正反饋機製,每家企業都在積極擴大生產,以造出更多的戰鬥機和坦克,由此帶來的收入快速增長,反過來又讓企業修複了自己的資產負債表。同時,戰爭時期的技術進步也在戰後為企業帶來了大量的投資機會,企業因此大量借款,擴大新產品生產,利率也處於相當高的水平。

辜朝明表示,上世紀三十年代極右翼的民族社會主義,又稱納粹主義,是資產負債表衰退拙劣應對所造成的經濟極度困難的結果。1929年經濟開始衰退時,德國政府被要求平衡預算並繼續支付戰爭賠償。結果,德國陷入通縮螺旋,失業率飆升至28%。鑒於老牌政黨、聯合政府和經濟學家無法拯救經濟,德國人民被迫尋找出路,反對緊縮和賠款的納粹政黨於1933年贏得大選。希特勒當選總理後迅速實施了快速、充分和持續的財政刺激,克服了資產負債表衰退,僅在五年後的1938年失業率降到了2%,而繼續實施平衡預算理念的美國、法國和英國繼續承受著高失業。這助長了希特勒可以打贏這場戰爭的野心,也降低了盟國對於德國軍事震懾的可信度。

辜朝明認為,盡管德拉吉時期,歐央行“不計一切代價保衛歐元”,實施了負利率和量化寬鬆,但恪守《馬斯特裏赫特條約》3%的赤字率紅線成為歐元區經濟複蘇的掣肘。歐洲債務危機國家的財政整頓不是重塑而是摧毀了市場信心,因為當私人部門為修複資產負債表增加儲蓄時,私人部門儲蓄率相對於3%赤字率的缺口就可能產生通縮螺旋,讓經濟螺旋式下跌。具有諷刺意味的是,1929年飽受痛苦的德國卻讓其他國家在2008年後承受相同的痛苦。相反,2008年危機後,美國一直警惕掉入“財政懸崖”,保持了一定的財政擴張力度,經濟恢複更快。日本自上世紀九十年代資產泡沫破滅以來,財政擴張的年份通常經濟恢複較好,緊縮年份則恢複較差。即便2013年開始實施“安倍經濟學”以後,第二支箭財政擴張的重要性也遠超過了第一支箭貨幣寬鬆(負利率+量化寬鬆)。至於第三支箭結構改革並非不重要,但通常見效較慢,遠水不解近渴。他還指出,日本經濟大幅下滑的原因不在於貸款人日本銀行業的呆壞賬處置不及時,而在於資產負債表衰退導致的借款人缺失。2008年9月全球金融海嘯不是因為雷曼兄弟“大而不能倒”,而是因為所有金融機構都遭遇了與雷曼兄弟同樣的問題,引發了係統性金融風險。

辜朝明批評2010年二十國集團多倫多峰會倡導推進結構改革,強化公共財政,是導致全球經濟增長突然喪失動力的罪魁禍首。他還批評2008年以來一些央行行長堅持進一步放鬆貨幣政策,認為這將有助於實現通脹目標,這表明他們仍然不明白為什麽模型和預測失效了。他更是批評現代貨幣理論是多餘的,因為當私人借貸需求疲軟時,財政刺激所需資金可以由私人部門超額儲蓄提供,而不會推高利率。此種情形下,最合適的做法是讓政府借入私人部門儲蓄盈餘,然後用這些資金來資助收益融資自求平衡的公共項目,以便在經濟複蘇時避免成本高昂的量化緊縮和量化寬鬆陷阱。

經濟學家應該向醫學家而非物理學家學習

辜朝明書中直言不諱地指出,對數學的癡迷正在扼殺宏觀經濟學的可信度。這是對質疑其資產負債表理論沒有數學模型、定量分析的有力回應。他表示,因為要使數學方程能夠發揮作用(連續的可分度),模型必須假定經濟主體的行為是平滑、連續且朝同一個方向變化的。如果家庭和企業被迫突然改變或逆轉其行為時,這些模型將一無是處。這就是經濟學家沒有預見到2008年後大衰退的主要原因。

辜朝明解釋經濟學家之所以如此關注數學,或如索羅斯所言是因為“嫉妒物理學”。在天體物理學中運用高等數學可以將人送上月球,是因為月球不會改變方向,物理學家可以通過數學公式來準確預測月球的位置、潮汐漲落的時間等自然現象。但是,人們總是因事而動,隨時改變行為模式和方向,數學模型無法擬合家庭和企業這種突然改變的行為,因而經濟學家也無法預測大衰退和金融危機。當把數學作為主要研究工具時,經濟學家通常將人視為像月球或火星那樣的行星天體,而不是有思想、有反應的個體。

辜朝明認為,包括經濟學和物理學在內的所有學科的終極目標都是尋找真相。在這一點上,與物理學相比,經濟學家有一個巨大的優勢,即經濟學家本身就是勞動者、消費者、儲戶和投資者,他們分析的是和自己一樣的人類行為。因為經濟現象是人類相互作用的結果,所以經濟學中沒有什麽是人類認知以外的。這意味著經濟學中的一切,包括家庭和企業的行為,都可以用通俗易懂的語言來解釋。這與物理學相反,如果脫離數學工具,物理學家就無法描述彗星或電子的運動軌跡。物理學家也不可能探尋彗星或電子為什麽要這樣運動。由於經濟學家對數學長達半個世紀的癡迷,以及將數學公式視為唯一“合法”的經濟學形式,數學模型假設之外的資產負債表衰退和國內投資機會缺乏等重要現象被完全忽視了。因此,大學裏講授的經濟學隻適用於處於非泡沫、不存在資產負債表衰退且投資機會充足的黃金時代的基本封閉的經濟體。

辜朝明建議經濟學家應該學習醫學理念而非物理學。目前醫學在改善人類健康方麵取得了巨大進展,但沒有一個頭腦正常的醫生會通過建立人體數學模型尋找治療疾病的方法。這不僅因為建立人體數學模型是一個可笑的、迂回的解決方法,還因為通過仔細觀察和演繹推理,就可以分析出特定的病毒、細菌、基因或化合物引起疾病的原因。而一旦確定了病因,就可以找到治療患者的方法。在經濟學中也是如此。數百萬的家庭和企業在不斷思考、反應、改變主意,因此通過建立數學模型尋找解決經濟問題的方法是非常低效的。而像醫學一樣,仔細觀察和演繹推理,就會對經濟分析和決策大有裨益。

總結:

中國現在的經濟現象中,呈現出非常明顯的資產負債表衰退的現象,而且也有部分領域陷入了被追趕的經濟體的怪圈,比如電動車和電池,主動或者被動的大規模海外生產,進一步讓國內的部分製造業開始出現空心化,加上居民儲蓄率居高不下,消費意願偏弱,企業和個人的貸款意願不高,正在重複日本當年的軌跡。這個時候,不是簡單的用新質生產力就可以解決的問題,即便是中國的高科技產品都完全可以進口替代,隻要海外還有可以替代的產品,中國製造業完全作為全球唯一供給方的可能性還是非常小,那內部消費就是非常重要的一環,而以東亞民族的同性,消費多數時候都是建立在收入的基礎上,經濟發展完全依靠出口導向,對於日本都非常困難,對於中國就更加困難。

有關中國和日本的對比,我想後麵再寫一篇文章專門討論,這裏用網絡上的文字做個鋪墊吧。

(本文內容來自網絡)