閑雲野鶴

個人博客

鐵路的建設需要巨額的資本投入,對資本市場的發展也起了很大的推動作用。

1月28日,北方交大教授趙堅《謹防高鐵灰犀牛》一文引發爭議討論,上海交大教授陳欣、西南交大副教授左大傑等交通運輸專業人士和非專業人士紛紛撰文或支持或反對或補充商榷,趙堅教授則發《再論“高鐵灰犀牛”》《對高鐵“外部經濟”問題的思考》作出回應。

高鐵的爭議引發廣泛關注,視角各不相同,對普通人來說,大多親身體會到高鐵帶來的方便快捷,容易肯定、讚揚高鐵的成就。銀行從業者、債券投資者,關心的則是鐵總的債務問題,2018年鐵總的負債已突破5萬億元。高鐵社會效益巨大,但造價昂貴,不能僅從消費者視角看其好處,而要分析投入產出,包括直接投入產出,和給社會帶來的成本收益。後者是一個非常複雜的問題,而且不僅看當期,還要看長期,涉及成本收益的跨期分配。

雖然趙堅的文章用的數據有些也可商榷,但指出高鐵投資的風險,是進一步深化研究、提出對策的基礎。反駁趙堅的文章,比如《8年裏,專注抹黑高鐵》一文,上綱上線,煽動情緒,“如果讓他們重新返回到2008年之前的綠皮車慢速時代,有誰願意呢?”那沒有高鐵還有動車啊,鐵路普遍也提速了。又如《高鐵建設會成為撞翻中國經濟的灰犀牛麽?》一文,認為“中國鐵路的運營狀況即使按趙堅教授的算法也是非常良好的,不考慮還本付息的話一年的利潤能突破千億,這顯然不是‘運營虧損世界第一’的樣子。”不考慮還本付息的話,那不叫“利潤”。(照這麽講,不考慮房貸,咱們買了房的人還都是百萬、千萬富翁呢。)“筆者有充分的信心,高鐵建設不會撞翻中國經濟。這種信心既來自於世界各國鐵路事業的一般規律,也來自於對國內高鐵建設的基本認識。縱觀世界各國鐵路建設,作為最重要的基礎設施之一,國有鐵路部門總能得到最優厚的借款條件、最嚴格的政策監管和最完備的投資谘詢。因此國有鐵路投資很少出現既完全建成投資無法回收,客流量又幾乎沒有市場競爭完全失敗的情況。”這信心來得太容易了吧,作者真的了解各國鐵路曆史現實情況嗎?國有鐵路部門得到“最優厚的借款條件”,就不用考慮效益、償債問題了嗎?“最嚴格的政策監管”,就能保證經營成功嗎?鐵路應如何運營、如何管製,是個普遍性的難題,各國都經曆探索調整,國外國有、私營鐵路公司運營失敗、虧損的為數不少。

鐵路這一基礎設施在經濟金融史上、國民經濟中具有特殊的重要地位,有很多相關研究,梳理一二,以資參考。

一、鐵路的積極作用

工業革命是鐵路建設的動力,鐵路建設也推進了工業革命。在英國,1830年,利物浦一曼徹斯特鐵路的通車營運,標誌著“鐵路時代”的開始。從經濟效益上看,它的成功達到了最樂觀的發起人也未曾預料到的程度:營運的頭18個月,運送乘客近70萬人次,不到兩年,公司股票價格上漲1倍,到1835年,該線運費和運行時間減半。在1845-1849年的鐵路建設高峰期, 英國鐵路投資占國內固定資本形成的40-50%,1862-1866年裏仍占1 / 3。早在1866年,巴克斯特就將鐵路運價與運河、馬車運價相比較,計算出1865年鐵路運輸節省運費占當年國民淨收入的9%。霍克和希金斯綜合了鐵路投資、個人利潤和社會節約三方麵的資料得出結論:1830—1870年,英格蘭威爾士鐵路投資的社會收益率約為15—20%(注1)。

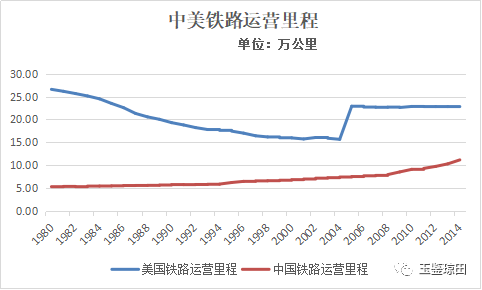

在美國,也在1830年,第一條鐵路(巴爾的摩到俄亥俄)建成通車。1869年竣工的橫跨美國大陸的鐵路,把東西海岸的行程從6個月縮減到6天,對美國統一市場的形成起了巨大作用。此後的30年間,美國建成了4條橫跨大陸的鐵路幹線。1888年,美國鐵路裏程已經超過全歐洲的鐵路裏程。在整個19世紀40年代,修築鐵路花的費用達2億美元,比前40年投入在修築收費公路和運河、製造汽船的所有費用都多。在1849—1859年對美國西部鐵路投資的平均回報率就曾達到7%,超過當時美國經濟中任何其他產業的投資收益率。1916 年,美國鐵路營業裏程達到頂峰40.6萬公裏(25.4萬英裏),2014年為22.4萬公裏,仍為世界第一。鐵路發展迅速是與政府的相關政策和作用分不開的。美國聯邦政府和州政府無償向修建鐵路的公司贈與了大約1.8億英畝土地,以刺激鐵路發展。州政府和地方政府還對鐵路公司實行財政補貼。1838年時,州一級的負債有約4300萬美元用於修建鐵路。1860年聯邦政府向修建鐵路的公司援助2750萬美元。到1870年,地方和市政府在鐵路上的投資多於州政府。當時鐵路中的1/5是靠地方政府和市政府經濟支持才建成的。1850至1873年間,聯邦政府對鐵路的資助額約為鐵路投資的30%。政府鼓勵私人投資修建鐵路,私人在鐵路建設方麵的投資也是可觀的。(注2)

數據來源:WIND

數據來源:WIND鐵路的建設需要巨額的資本投入,對資本市場的發展也起了很大的推動作用。馬克思說:“假如必須等待積累去使某個資本增長到能夠修建鐵路的程度,那麽恐怕直到今天世界上還沒有鐵路,但是,通過股份公司轉瞬間就把這件事完成了。”鐵路投資增加了債券種類,擴大了投資的職業群體,確立了全麵的有限責任製,並且發展了合股銀行及大保險公司等新型的金融機構(注3)。鐵路的修建帶來了經濟結構的變化、技術的創新、大企業的產生、政府對經濟的幹預、社會結構的變化、城市化的加快、農業的資本主義化、廣告業的大發展、生產模式的轉變(注4)。

二、英美鐵路公司的演變

(一)英國。英國的鐵路公司經曆了初始的私營、二戰後公有化、90年代私有化、鐵路基礎設施公有化(客運、貨運公司仍是私有)的曆程。1948 年,工黨艾德禮政府執政期間對主要的幾家鐵路公司實行了國有化,由英國鐵路局直接統一經營管理,此後該局一直處於壟斷地位。在此情況下,英國鐵路公司長期投入不足,設備老化,服務質量每況愈下,長期嚴重虧損,成為國家財政的沉重包袱。1993年,梅傑任內,英國議會通過鐵路改革法案,並於1997年完成改革。改革的主要內容是鐵路基礎設施、客運、貨運公司分離和私有化,原來的國鐵公司被分拆為120多家私營企業。但英國鐵路私有化後,政府對鐵路的補貼不減反增,且事故頻發。1994-2002年間,鐵路基礎設施由 Railtrack公司(1996年在倫敦股票交易所上市)負責,2002年英國政府決定由鐵路網公司(Network Rail) 從Railtrack公司購買承接所有鐵路。2014年9月鐵路網公司被確認為公共部門實體(public sector body),向英國交通部負責。根據其年報,2018財年鐵路網公司收入65.8億英鎊,資本性支出66.34億英鎊,稅前利潤4800萬英鎊,淨債務512億英鎊。它的大部分資金來源於英國政府,也從其擁有的商業地產中獲得一些收入(2018財年為3億英鎊),並再投入於鐵路建設維護。雖然在鐵路私有化中引入了競爭機製,但私有化的英國鐵路甚至比其在國有化時期受到更多的監管。同時,英國鐵路部門麵臨著一係列與服務質量、盈利和安全性有關的問題(注5)。

(二)美國。19世紀中葉,美國眾多的鐵路公司為了避免過度競爭造成損失,采取組成托拉斯等方式謀求壟斷。美國政府於1887年頒布《管製商務法》,開始對對鐵路進行管製,此後加強了對價格、退市等各方麵的管製。

大蕭條使得鐵路的收益大幅降低。從1928年到1933年,鐵路產業的收益下降了50%。1937年,在美國20多萬英裏鐵路中,超過7萬英裏處於破產管理之中(注6)。1939年,1.1萬英裏的鐵路被放棄了(注7)。20世紀30年代以後,高速公路、航空等運輸方式迅速發展,與鐵路形成了激烈的競爭。美國的鐵路公司在經營方麵實行客貨分運(始自1970年尼克鬆總統時期)。城際間客運業務由美國鐵路客運公司(Amtrak)運營(1971年成立,既接受聯邦政府和州政府補貼,又作為盈利性公司存在,半國有地位),貨運則由多家私有貨運公司來完成。20世紀70年代,鐵路貨運周轉量市場份額下滑至35%,平均投資回報率由1940 年的4.1%下降至2.0%,最低的1978 年僅為0.2%(注8)。70年代末,有25%的鐵路企業破產,美國鐵路處於崩潰的邊緣。1980年,美國國會通過了《斯塔格斯法》,給予鐵路行業在資產重組、業務選擇、價格製定等方麵一定程度的自由,鐵路行業競爭能力、經濟效益顯著提高。1996年,美國組建地麵運輸委員會(STB)對鐵路進行監管,對並購重組進行監管、保持鐵路業內的適度競爭是其重要任務之一。(注9)美國的鐵路貨運公司從頂峰時的6000多家,降至500多家,其中一級鐵路公司為7家。鐵路行業作為總薪酬排名前十的行業,員工的平均收入高出美國平均水平的38%(注10)。Amtrak公司連年虧損,根據其年報,2017財年(截至每年9月末)收入33億美元,運營支出42億美元,淨虧損9.7億美元(2016財年是虧損10.8億美元)。2017、2016年美國聯邦政府對其的撥款是15、14億美元。到底是政府支持不夠還是管得過多才造成今天的局麵,Amtrak公司要不要私有化,美國兩黨持不同意見,也爭論多年。

從英美兩國曆史可以看出,鐵路新建和運營維護投資大、對管理要求高,基礎設施、貨運、客運從機製設計上是分離還是合並,是國有還是私營,政府如何進行管製,鐵路才能提高投資和運營效率、保證運營安全,並非易事,失敗的情況並不鮮見。因為運營虧損,鐵路被拆除或廢棄時有發生。

三、各國高鐵裏程比較

中國高鐵裏程占全球60%以上,這個數字是成績,也很容易讓人產生疑問,為何其他國家不多建高鐵?趙堅文指出,高鐵的造價是普通鐵路的2-3倍。如果建設高鐵是充分考慮了成本收益的理性決策,那是中國還是其他國家不理性呢?

據2018年7月Richard Nunno的High Speed Rail Development Worldwide一文,中國高鐵運營裏程排名第一,第2到5名是法國、西班牙、德國、日本。美國高鐵裏程僅54公裏,全球排名22。

中國的高鐵裏程雖長,但由於中國人口基數和國土麵積大,每萬人均和每萬平方公裏均的高鐵裏程,還低於高鐵裏程排第2-5的國家。不過,從人均GDP看,我們的人均高鐵裏程又遠高於我國這一經濟發展階段的國家可能應有的水平,“超前消費”了。美國情況特殊,其高鐵可以忽略不計。

注:高鐵裏程數來自Transportation Fact Sheet: High Speed Rail Development Worldwide,2018年7月(文中未明確數據時間。2017年末中國高鐵營業裏程2.5萬公裏,2018年末2.9萬公裏。)表中按A和B之和從高到低排序。人口數來自https://www.phb123.com/city/renkou/rk.html。麵積數來自百度百科“世界各國領土麵積排名”。人均GDP來自http://baijiahao.baidu.com/s?id=1600787580704336853&wfr=spider&for=pc

為何美國的高鐵發展這麽滯後呢?Nunno分析了幾個主要原因:美國和歐洲、亞洲相比較低的人口密度,使得高鐵可能沒有足夠的客流量;美國的財產權保護太強,所以政府要征地新建鐵路非常難;美國的汽車文化、航空發達,大家近距離願意開車、長距離願意坐飛機;利益集團打壓鐵路發展、促進化石燃料使用。這篇文章還指出中國的高鐵迅猛發展,得益於政府慷慨的資金投入(generous funding),也麵臨一些投入過度的批評。

美國政府不是沒想過發展高鐵,隻是遭遇失敗。奧巴馬政府2009年提出要發展高鐵項目,用高鐵連接美國80%的城市,並將其作為促就業、穩增長的重大舉措。在此帶動下,近70億美元流向加利福尼亞州、佛羅裏達州、威斯康辛州和俄亥俄州的四個高鐵項目。但隨著2011年美國州長選舉,威斯康辛、佛羅裏達和俄亥俄州州長紛紛換為共和黨州長,而這些州長在盤算修建鐵路項目可能導致的高投資,以及由此帶來的加稅舉措後,本著共和黨的保護州權、抵製聯邦政府的意識形態,不顧經濟和就業的潛在收益,以及鐵路項目的長期效益,先後終止了鐵路項目建設,並將業已收到的聯邦資金返還給聯邦政府。而碩果僅存的加州的洛杉磯—舊金山高鐵項目,也因高成本和長達15年的建設周期遭遇了包括民主黨在內的集體反對(注11)。Nunno的文章說美國目前在建的高鐵隻有洛杉磯—舊金山這一條,預計2029年建成。2018年12月Dale Kasler的文章(注12)寫道,在加州居民投票通過10年、破土開工4年(2015年1月開工)之後,高鐵這個加州曆史上最大的公共工程之一正在建設之中,但是民意測驗中對這個工程持反對意見的人為數不少,居民們對它的好處、負作用疑慮重重,包括還沒買房的年輕人擔心它推高房價。洛杉磯—舊金山高鐵2009年的預算是350億美元,2018年重新確定預算已達773億美元,預算的缺口怎麽辦,還沒有著落。(北京到上海距離1213公裏,京滬高鐵長度1318公裏,2008 年動工、2011 年竣工,總投資 2209 億元,平均每公裏1.68億元。洛杉磯—舊金山相距560公裏,不知高鐵長度,按560公裏算,平均每公裏1.38億美元,也太貴了!)

四、結語

高鐵的成績和問題可能是中國經濟的一個縮影和突出體現:能夠短期內集中力量辦大事(和美國形成鮮明的對比),成效顯著,發揮了巨大積極作用,但靠負債投入巨大,邊際收益逐漸降低,債務風險越來越突出。集中力量辦大事的優勢,可能會導致容易超過經濟上合適的“度”。趙堅建議的在中西部發展低成本航空和高標準普通客貨混跑鐵路,是不是比建設高鐵更經濟合理的解決方案?希望這次討論能促進鐵路改革和建設的決策更加科學,推動鐵路事業和中國經濟健康發展。

參考文獻:

注1、3:張廷茂,“英國鐵路運輸與工業革命進程”,《世界曆史》1992年4月。

注2、4、7:顧寧,“美國鐵路與經濟現代化”,《世界曆史》2003年12月。

注5:綜合維基百科對Railtrack和Network Rail的介紹;張泰運,“英國鐵路私有化及其後續問題研究”,碩士論文2018年5月;朝夕,“英國的國有化與私有化迷局”,《中國經貿》2012年8月。

注6、9:孟祥春,“美國鐵路的曆史沿革與管製變遷”,《理論學習與探索》2008年6月

注8:張超等,“公司製改革後我國鐵路貨運發展策略研究”,《中國鐵路》2018年12月

注10:尹茗惠,“美國鐵路行業運營情況分析”,《中國商論》2018年12月

注11:斯文,“看了這篇文章就知道美國鐵路為啥衰落”, “經略網刊”微信公眾號 2016年1月31日

注12:Dale Kasler. California’s bullet train is pumping billions into the Valley economy. So why is it

so unpopular?2018.12.23.https://www.sacbee.com/latest-news/article223441880.html

(本文作者介紹:中國郵政儲蓄銀行戰略發展部總經理)