嗤之以衡

開心就好

http://stock.qq.com/a/20170117/003374.htm

1、昨天A股發生了什麽事?

先說說這兩天的新聞都有哪些。

首先是新華社老師的評論:《IPO常態化真的有那麽“可怕”嗎?》

監管層一路小心試探著終於讓新股發行常態化,而這又成為一個新的擔憂,並被不少人視作近期行情不好的罪魁禍首。事實究竟如何?

為實體經濟注入資本是股票市場最基本的功能。目前IPO企業的規模相對較小,融資額度也不大。隻要符合IPO的要求,這些企業都應該平等地享有在股票市場融資的權利。

接著是樂視網獲得168億融資利好複牌,創業板會在樂視網大利好的帶領下高開高走。然並卵,樂視沒有撐起大旗,昨天樂視網和融創的股票都下跌了。

作為上市公司的家長們普遍不看好這段結合?不受祝福的婚姻是不會有好結果的。

融創中國在港股不到10倍PE的水平,1.1倍PB,市值現在是259億港幣。樂視在A股市盈率是100倍水平,市淨率是7倍,市值是700億。

那麽問題來了:同樣的錢,從融創挪到樂視,市場會認麽?市值259億的公司,能把市值700億的公司救起來麽?市場對這筆錢,怎麽估?

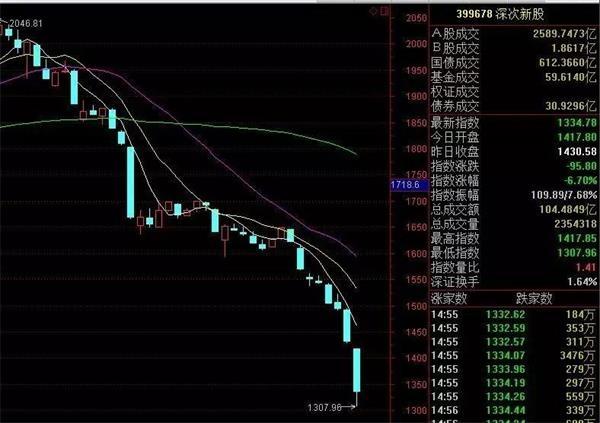

創業板指更是跌得一點節操都沒有了。史無前例收出八連陰。

盤中再度出現個股大麵積跌停的景象,創業板指數盤中跌幅一度超過6%,投資者似乎又來到了2016年初的熔斷時刻。總體如何,看下麵這張圖就懂了。

當然最慘的還是次新股板塊,本輪調整是跌了35%。

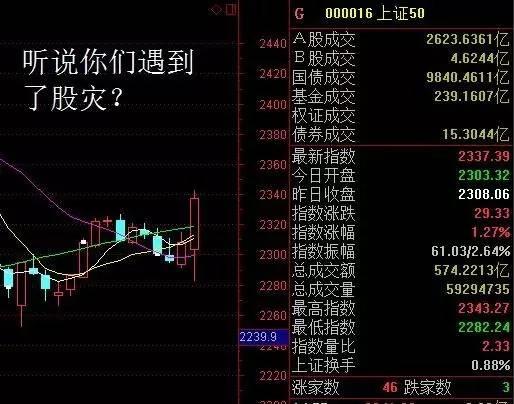

2、創業板的暴跌,是上證50的狂歡

據統計,昨天有接近800個股觸及跌停,盤中的大震蕩恐怕讓不少人投資者跌得酸爽。但是!上證50守衛住了大跌,收盤時大指數一片祥和。

有段子如此形容:

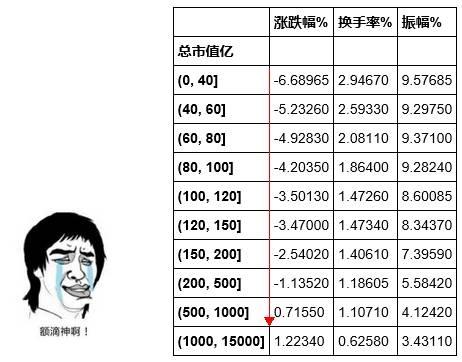

上證50、上證180在尾盤的時候都被拉起,看上去大股票的情況還成,那到底是什麽類型的股票在跌呢?我們用放大鏡看一下,下圖是按照市值區間取了漲跌幅、換手率、振幅的中位數進行統計:

那些平時咋呼的小股票,不僅跌的深,而且震得狠!

3、IPO加速是否背鍋?

A股場外怨氣濃重,不少投資者紛紛怒指IPO提速導致指數連續下跌。

為什麽會有這樣的想法呢。其實很簡單,IPO估值低,但是連續板後,次新股的估值高,股民是最後的承擔者。估值高是本質原因。

無可否認的是,新股IPO加速帶來的中小創股票稀缺性不再,進而打壓中小創高估值是主因。

在新股發行加速的同時,跌幅最大、影響最大的是創業板,主板似乎並不在乎它的存在。其實,原因隻有一個,中小盤股不再稀缺。

本輪新股發行的最大特點就是“小而多”:“多”是指發行家數多,“小”是指募集金額低。十幾家公司一起拿到IPO批文,但累計募資金額不超過六七十億的場景卻司空見慣。

如此一來,流通盤在二三十億左右的個股已不是稀缺資源,創業板此前能夠“笑傲”A股的最大優勢蕩然無存。如今,A股市場上,1800多家上市公司的流通市值不高於100億元,而流通市值低於50億元的股票也有500多隻。如果,要挑出一隻市值40億以下的小盤股,也要從接近200隻股票中挑選。

由於IPO還處在審核製階段,導致IPO道路受阻,已上市中小創明顯高估,才導致就連創業的股東都想清倉跑路。大家心裏都清楚,隻有把這些上市公司的估值打壓到合理位置,才能促使大股東增持和減持趨於平衡。

有投資者認為,如果說IPO和再融資確實對二級市場有衝擊,那也應該壓製再融資,繼續放寬IPO。姑且不談再融資規模本就遠超IPO,而是IPO對企業的迫切性、對實體的杠杆作用、整體的邊際效應,都更加明顯。企業一旦IPO上市,貸款、債券、信用等等都會有質的提升。IPO是讓窮人脫貧有飯吃,再融資是讓富人有肉吃,孰重孰輕?

有一個事實大家必須承認,從全球股市來看,A股的估值是偏高的。就拿香港市場與A股市場對比,同一家公司同時在A股和港股上市,那在A股的價格基本上都是高於港股價格的。

麵對越來越多的上市公司,越來越少的散戶和不斷分流的資金,未來若幹年後A股將會和全球估值體係接軌(港股化,垃圾股變成仙股遍地,平庸無增長的公司估值很低,優秀的好公司才能享受稍微偏高的估值和持續上漲).

各種A股現在特有的神邏輯可能會成為曆史:高送轉、炒地圖、減持=利好、永不退市、殼價值……這些會隨著注冊退市製、大股東不斷減持、散戶不斷減少等慢慢退出曆史的舞台(再也沒有人會為簡單粗暴毫無邏輯甚至侮辱智商的上漲理由買單了).

還記得牛市裏曾經的200元創業板股票贏時勝嗎,上周宣布10轉30的消息,周五到昨天周一兩個交易日,就跌了20%。

據廣發策略研究,新股發行確實有所加速,但不必過於誇大其對A股總體供給端的衝擊,其主要的負麵影響在於分流了創業板的資金。2017新年以來僅僅兩周已有27隻新股上市,並且證監會仍然保持了每周十家以上的新股核發頻率,因此很多投資者將近期的股市疲弱歸結為是新股發行過快給市場帶來了較大的供給壓力。

但其實國內大部分的大型企業在2011年以前已經完成上市,而2011年以後上市的公司雖然數量較多,融資規模卻不大——最近兩年的IPO融資規模僅占A股總流通市值的0.4%,而在2011年以前該比例都在1%以上。不過另一方麵,我們認為新股發行加速對創業板確實造成了負麵影響,畢竟“稀缺性”是創業板高估值的重要支撐,而隨著與存量創業板公司屬性相仿的新股不斷上市,將會明顯分流創業板的資金,降低其估值溢價。

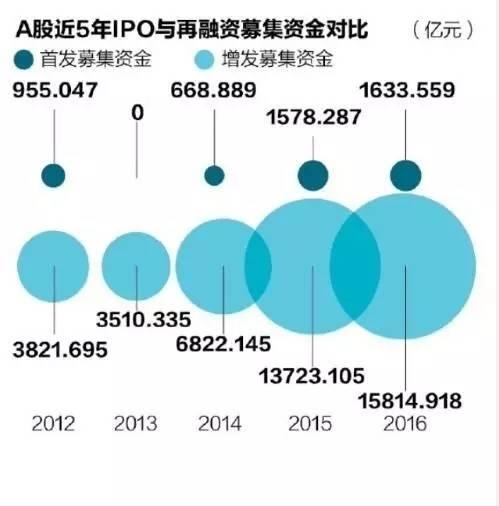

4、再融資規模完爆IPO

在本輪以創業板權重股領跌的指數殺跌中,實際上已出現了兩大“元凶”。一是上市公司外延式定增重組預期下降或承諾已無法兌現;二是深知內情的認購資金或上市公司重要股東減持集中爆發。

近幾年來,在鼓勵並購重組的大環境下,上市公司定增、重組成為驅動投資的主要事件,而這也催生了創業板的大牛市。以樂視網、東方財富、華誼兄弟等為代表的創業板權重股紛紛依靠外延式發展實現了高速增長。

過去幾年的再融資市場有多火爆,請看下圖:2014年起,定增大爆發,當年再融資額是IPO的十倍。到今年,正過了36個月鎖定期。

近幾年來,在監管層鼓勵並購重組的大環境下,上市公司定增、重組成為驅動投資的主要事件,而這也催生了創業板的大牛市。以樂視網、東方財富、華誼兄弟等為代表的創業板權重股紛紛依靠外延式發展實現了高速增長。

這種高速增長建立在對外收購實現並表的基礎上,簡而言之就是花錢買利潤。每年,都有大批上市公司花大價錢買來的收購對象無法完成業績承諾,而近期已有知名公司的一係列事件表明,這種滾雪球式的對外投資不能無限期繼續下去。

而定增的亂象有以下幾種:

第一,定增是打折的,拿多少折扣,誰能拿到額度,拿到額度怎麽樣,裏麵貓膩太多;第二,定向增發,拿到好公司額度並不容易,需要靠關係;第三,參與的人通常與上市公司簽了各種各樣保底、回購的協議,對公眾股東構成不公,定增滋生了很多套利空間;第四,有些定增看著拿三年,不見得真的持有三年,他們通過別的方式可以走。

多數情況下,定增在A股市場演變成少數人獲利的工具,這是不合情理的。我們覺得應該被改進,堅決支持對定增的收緊。

定增套利背後,其核心矛盾是市場供不應求。新股審核製度比較慢、供給不足,造成市場有大幅溢價,這種情況下大股東的股票很貴,他們傾向於利用定增手法拿資產和錢進來,去做並購重組和借殼。

這種情況下,第一,定增催生太多類投行行為,產生劣幣驅逐良幣的情況,好的公司要排隊IPO,垃圾公司可以利用高股價、講故事收購另一個公司,做根本實現不了的對賭;第二,定增並不公允,普通散戶被排除在交易之外,定增向特定投資人發行,怎麽確定特定投資人,誰有資格成為特定投資人,有沒有披露其他股東不知曉的內容,有沒有簽訂其他股東沒法享受的條款,這就變成了黑箱操作,變成了股市的抽血機。

上周末,有未經證實的來自監管層方麵的政策意見表明,監管層今年將進一步管控再融資規模,將其控製在2016年規模的一半左右。

可以想象,依靠外延式並購的業績預期撐起的創業板市值“神話”在未來還將被“擠泡沫”。

真正可能對A股市場總體帶來供給端壓力的是再融資以及解禁減持。

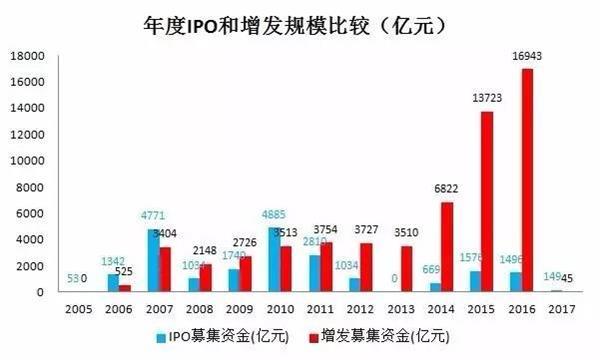

最近兩年A股再融資規模出現了急劇擴張(主要的形式是定向增發),每年的再融資金額已經是新股融資金額的十倍。如果這些再融資的發行對象在解禁後集中減持,那麽對A股供給端的衝擊將遠大於新股發行。

近期還有這樣一組數據。2016年12月A股解禁約3700億,其中來源於IPO的解禁金額不到千億,而定增解禁金額達2800億,占據大頭。而自2016年下半年,上市公司重要股東充斥各種花樣減持。清倉式減持、股權轉讓式減持、高送轉“搭台”定增解禁和高管減持等,令人眼花繚亂。

據統計,2016年的定增規模接近1.7萬億,是IPO融資的10倍,創業板定增則達到了1900億。前期參與定增的資金有多活躍,後期解禁壓力就有多大。與定增相比,IPO所謂的“抽血”功能可能隻是被市場放大了。