山水同盟

青山依舊在,幾度夕陽紅

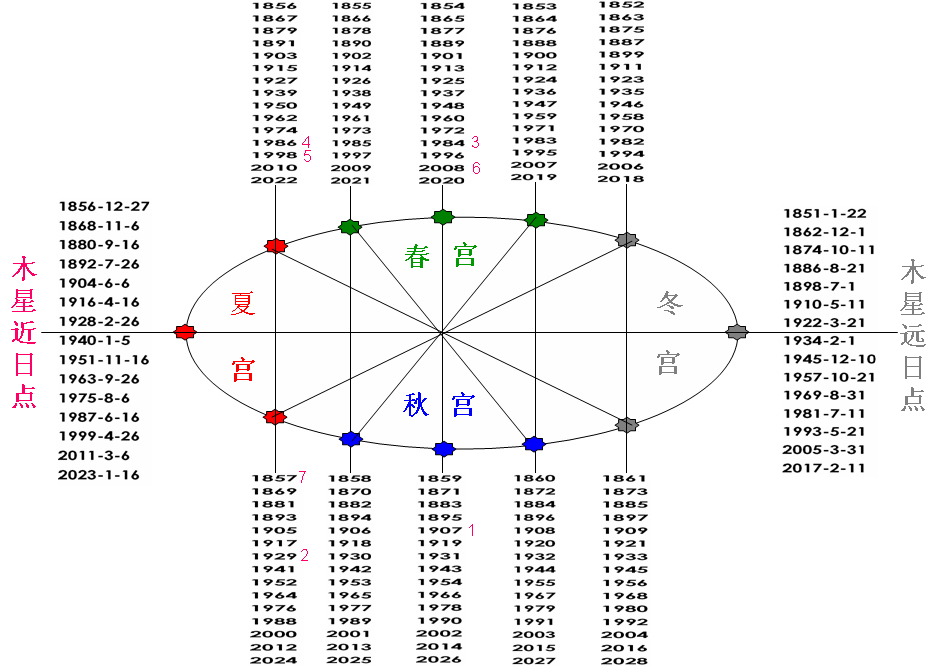

時空階梯理論,分析佛州颶風和加州大火都非常成功,分析死亡率和流感也非常成功,今天嚐試分析經濟危機,也發現了許多新情況:

1.經濟危機不會發生在木星冬宮,也就是說,2016,2017,和2018年都在木星冬宮,所以,不可能發生經濟危機。

2.經濟危機往往發生在木星的春宮中間和秋宮的中間,以及夏宮的兩邊。

3.解釋也非常簡單,木星冬宮氣不足,所以社會機體類似生命,很餓,需求很多,所以不會發生經濟危機。2017年的氣最低,房地產非常旺盛紅火,就是證明。

4.我們看木星的四季,很容易發現,2020年就在木星春宮的中間,很容易爆發經濟危機,之前的經濟危機年(1984年和2008年)都在這個春宮的中間,所以,預測2020年也有可能爆發經濟危機。2020年不爆發經濟危機,那麽,2022年,2024年和2026年爆發經濟危機的可能性很大。同樣的推理:2027年,2028年,2029年,2030年和2031年爆發經濟危機的可能性很低。

5.發生經濟危機的解釋也是非常簡單,這些年份的氣陰陽平衡,稍微偏向陽氣多一些,機體很舒服,物質需求不多,所以,往往發生經濟危機。從這裏看,經濟危機的核心內容就是社會機體的物質需求下降。

6.最有用的結論:現在想購買房子的,要暫緩,因為現在的房子價格處在高位,真想買的話,等到2020年不遲(也就是一年以後,時間不長)。

文章摘自《經濟學的香檳》 作者:賀雄飛 出版社:世界知識出版社

美國曆史上至今發生過六次大的經濟危機。

第一次是1907年,美國第三大信托公司尼克伯克舉債收購聯合國銅業公司失利,傳言尼克伯克將破產,華爾街陷入大恐慌。銀行家J.P.摩根組織銀行家聯盟,向銀行提供貸款,並收購股票。美國財政部動用3500萬美元救市,這次救市導致了1914年美聯儲係統的誕生。

第二次是1929年,在這一年的大蕭條中,美國股市崩潰,約有9000家銀行倒閉。美國總統羅斯福宣布銀行業歇業三天,簽署《1933年銀行法》設立聯邦存款保險公司(FDIC)。將商業銀行和投資銀行運作拆分,設立聯邦住房管理局和房利美公司,以穩定房地產業。

第三次是1984年,全美第七大銀行——擁有400億美元資產的伊利諾伊大陸國民銀行瀕臨破產。FDIC向該行注入45億美元,收購了其壞賬。聯邦政府從此持有該行80%的股權,直至1994年將該行出售給美國銀行。

第四次是1986年到1989年,美國眾多金融機構因不良房地產貸款或商業貸款而瀕臨倒閉。美國聯邦儲蓄貸款保險公司(FSLIC)關閉或援助了296家。此後,總統老布什主導設立的清債信托公司又接管、清算了超過740家金融機構。

第五次是1998年,這一年的8月17日,俄羅斯政府宣布盧布貶值,並宣布凍結281億盧布(當時約合135億美元)國債的償還。美國對衝基金長期資本管理公司(LTCM)蒙受巨額損失,引發了全球金融市場的恐慌。美國財政部長和美聯儲組織了一些大的商業及投資銀行,共出資36.25億美元,換取了LTCM的管理權和90%的股權。

第六次發生在2008年3月16日,由於在抵押貸款券市場損失慘重,華爾街第五大投資銀行貝爾斯登瀕臨倒閉。美聯儲向摩根大通銀行提供290億美元貸款,以收購貝爾斯登資產;7月11日,全美第九大抵押貸款提供商被美政府接管,FDIC預計總共將拿出89億美元;9月7日,美國政府宣布接管美國兩大住房抵押貸款融資機構房利美和房地美;9月14日,因美林公司預期第三季度減記57億美元,美國銀行宣布以約440億美元收購美林證券;9月15日,因第三季度虧損39億美元,美國第四大投行雷曼兄弟宣布將申請破產保護;9月16日,AIG再爆巨虧後,美聯儲宣布授權紐約聯邦儲備銀行向AIG提供850億美元緊急貸款,美國政府將持有該集團近80%的股份……

華爾街的喪鍾已經敲響,曾經是世界上最強大的國家再次出現經濟危機。這可能是21世紀的第一個10年中最重要的事件之一,它將改變我們對資本主義的認識——正如一些人興災樂禍地說,“自由資本主義製度已走到末路,隻照顧極少數富人的製度必敗”。身處曆史的進程中,我們看到的無非是散落的碎片,但是有一個問題卻讓我們回避不了,那就是——究竟是誰葬送了華爾街?

有人說,華爾街的潰敗主要是由於金融界的貪婪和奉行自由市場至上原則的美國製度導致了這場金融危機;有人說,在泡沫膨脹的過程中,投機和欺詐流行,每個人都參與其中,雖然每個人都明知道是投機和欺詐,但沒有人想戳穿它,都想從中分一杯羹,正是人人心中的魔鬼和投資者貪婪的欲望釀成苦酒;也有人說,為什麽會出現房地產泡沫呢?貨幣超發,銀根過鬆。這是格林斯潘領導的美聯儲的最大失誤。而每一個普通公民的錯誤所在,把格林斯潘當做一個偶像來崇拜,一旦這個偶像出了問題,①所有的人都跟著倒黴。在貨幣超發的情況下,要靠市場監管來防止泡沫是一件極為困難的事情。“軍功章”裏有你的一半,也有我的一半,貪婪的銀行家固然可惡,為什麽一個人身無分文還要買車買房,這難道不比銀行家還要貪婪嗎?世界上沒有免費的午餐,在每一個經濟學家拚命研究“消費者如何達到最大化效用,廠商如何實現最大化利潤,投資者如何得到最大化回報”時,主張“居者有其屋”和高福利的美國民主製度在格林斯潘連續13年降息後,刺激了每一個人的消費欲望,導致所有環節都失控,最後形成了大崩盤。每一個人心中都住著一個魔鬼,資本主義經濟增長的速度再快,也沒有人的欲望的增長速度快。

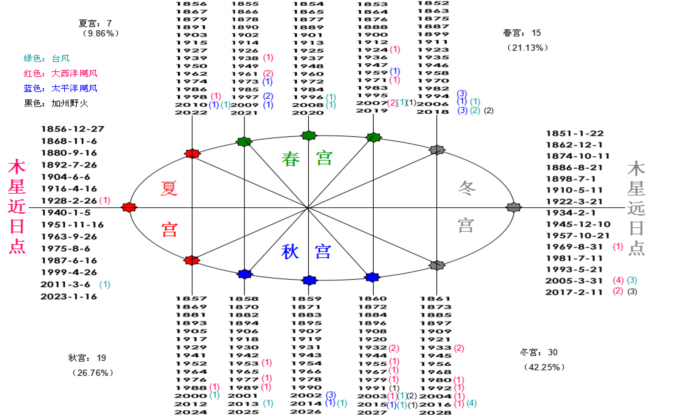

美國的次貸市場是一個基本上無序的市場。正如《貪婪、欺詐和無知——美國次貸危機真相》一書所言:“如果說次級貸款行業有什麽藝術性可言的話,那就是‘無中生有’。”用該書作者的話說,貸款銷售人員和審批人員把“雞屎做成雞肉沙拉”,最後從中漁利。最可恥的就是美國的信用評級機構,他們收費為債務人評級,結果使對抵押貸款證券進行評級成為一個暴利行當。(時空階梯理論預言:2023年的房子價格會降到最低。)水漲船高,美國三大評級機構:穆迪、標準普爾和惠美都成了最賺錢的公司。用格林斯潘的話說,這種次貸過程是“風險國有化,收益私有化”,最終一旦市場失靈,所有的參與者都要品嚐後果。而政府失靈和市場失靈是你中有我,我中有你,相互依存,隻要有一個環節不出問題,就不會發生次貸危機。此外,美國人超前消費的“美國夢”和為減少貧富差別的《公平住房法》和《平等信用機會法》也為次貸危機埋下了伏筆。從2000年到2006年,美國的房地產價格上升了80%。在這場前所未有的狂歡中,積極推動得義無反顧的金融機構,向所有想買房子的人發出了誘人的呼喚:“來吧,你可以買房,不管你的收入如何,因為房價會永遠上升,你可以用升高的價格來借款歸還房貸。”而美國的房貸首付隻有總價款的5%,次貸借款人一般分為五大類:償貸緩慢、信用低、生活坎坷、不幸遭遇、高風險,新的次貸產品被設計出來滿足這些借款人的需要,這是次貸行業終結的主要原因。

20世紀四五十年代美國有一個銀行大盜叫維力·薩頓,搶劫銀行屢屢得手並一再越獄成功。最令其名垂青史的,是他的一句話——當記者問他為什麽要搶銀行,他回答,“因為錢在那裏!”你要是想知道“為什麽金融界這次捅了大摟子”,諾獎獲得者的解釋都未必令你滿意。薩頓式的直截了當可能更富於啟示,錢的確在華爾街。不但美國人的錢,全世界的錢,包括中國打工妹們辛勞積累的錢,都在那裏。

金融這個行當,美國最具有競爭優勢,幾乎所有的金融創新都來自美國,舉世罕見。有幾個數字,或許能幫助我們了解詳情:2006年金融服務業的產值占了美國GDP的幾乎四分之一,利潤則占美國所有企業利潤總額的44%(美國製造業的利潤僅為10%左右);美國人的金融債務在1980年為GDP的21%,到2007年則是GDP的116%。

難怪每當有人提出疑問,要求檢討美國金融創新的風險效應,風險到底是在積累還是被調解對衝掉了,就遭封殺。格林斯潘有句評斷經常被人引用——“對專業人士私下安排的金融衍生品的交易活動進行監管全無必要,這類監管隻會阻礙放大(enlarge)生活水平的市場效率”——道出了美國的核心比較利益所在。通過提供高端金融服務,替全世界理財,美國人的消費水平得以放大到空前水平,而一小部分美國人的財富也得以迅猛積聚。靠虛幻的財富效應放大的消費在中國人看來不可思議,但在美國卻已成了常態和趨勢。其結果是,美國居民的儲蓄水平,直接的間接的加在一起,從1986年的10%下降到2006年的負值;二次世界大戰期間他們的儲蓄率曾高達25%,同中國人目前的水平相近。

從利益博弈的角度,格林斯潘以世界金融沙皇的地位替美國謀求利益,的確是成就斐然。在理想的全球化格局中,華爾街是金融中樞,分配著全球的金融資源,中國等“邊陲地區”的資金,不管怎樣得來,都將由華爾街來估值、定價、組合、配售。這令人想起約瑟夫·斯大林的一句“名言”,在譏諷民主選舉體製時他說,“誰來投票並不重要,關鍵是誰來計票”。套用斯大林的邏輯,這個世界上誰來生產物品,價值怎樣生成並不重要,關鍵是由誰來管錢,誰來定價和分配收益!結果是,中國麵臨的狀況是相當困窘,過去三十年來的出口積蓄多半以美元儲放在美國,所值幾何?還得由美國說了算。

為了在形式上做到合理合法,美國的金融業推出了許多新做法,包括風險測評的新模型,搞得非常複雜,即使專家都會墜入五裏霧中。在沒有監管的約束下,由美國發起的金融資產的放大效應有多大?據統計,金融產品交易的合約總額有530萬億美元之多(其中CDS超過60萬億),它們所賴以發起的擔保品——物理的金融資產的實際價值恐怕不過2.7萬億。其間的關係就像一組“俄羅斯套娃”,實際的核心是個小娃娃,卻吹出層層的泡沫,每一層都被數了一遍錢,刮掉一層利潤,再讓下一層投資者接手,直到最外的大套娃,竟然吹胖了200倍!

最可悲的是,從2008年年底以來,華爾街一邊吃救濟,一邊大發獎金。華爾街人共發了184億美元的年終獎,雖較2007年的329億美元下降了44%,但仍然相當於2004年的水平,由於大量裁員,人均得到的獎金並未減少多少。華爾街發獎金讓奧巴馬很難堪。奧巴馬在其就職演說中大談責任,說是“每個美國人都應該認識到,對自己有責任,對國家有責任,對世界也有責任”。奧巴馬還表揚了那些主動少拿錢的人,“那些無私的工人們寧願自己的工時少些,也不願意朋友們失去工作”。說的多好啊!很有偉大領袖諄諄教導的意思。可這邊奧巴馬話音未落,那邊就大發獎金。華爾街不理睬奧巴馬,其中美林的氣焰最為囂張——奧巴馬白宮裝修的經費不過15萬美元,美林前老總賽恩裝修辦公室便用去120萬美元。

奧巴馬本來是在幫助華爾街和稀泥。在就職演說中,奧巴馬對金融危機根源的解釋是:“我們的經濟被嚴重削弱,其原因是某些人的貪婪和不負責任,但也是我們的集體之過,我們沒有做出艱難的選擇,沒有為迎接新時代的到來而為國家作好準備。”對於華爾街的罪惡,奧巴馬可以說是輕描淡寫,還談什麽“集體之過”。實事求是地說,在資本市場這個地方,平民百姓是沒有多少選擇餘地的,奧巴馬大談集體責任,就是在幫助華爾街轉移人們的視線,還在忙前忙後,讓國會多為華爾街撥些救援款。奧巴馬如此嘔心瀝血,金融老大們至少應該配合一下才是。

他們不配合,給自己大發獎金,打了奧巴馬一記響亮的耳光,如果他再保持沉默,那就是自己打自己耳光了。奧巴馬終於發怒了,指責華爾街發錢是“可恥的,很不負責任的”。國會的民主黨議員中也有人表態,要求華爾街將拿回家的獎金再吐出來。不過,同樣的話,要是由奧巴馬來說就更好了。華爾街一邊吃救濟,拿著納稅人的血汗錢,一邊給自己大發獎金,奧巴馬應該明確要求華爾街將獎金吐出來才對。2009年2月1日,《紐約時報》登載了一篇專欄文章,題目是《肥貓,吐出你的不義之財》。這是美國主流媒體向華爾街打響的第一炮。作者就指出,僅僅批評是不夠的,“需要一到三個特別檢察官”來追查年終獎一事。②

與此同時,也有人向已破產的雷曼兄弟公司總裁討說法,發表文章的標題是“你的公司破產了,你卻有4.8億美元。這公平嗎?”國會也要求雷曼兄弟公司的總裁理查德·富爾德就上述情況作出解釋。在一片質疑聲中,美國國會眾議院監督和政府改革委員會韋克斯曼拿出了一份報表,上麵顯示了富爾德8年來的個人薪酬共達4.8億美元,其中包括2001年的9100萬美元和2005年的8900萬美元分紅。沉默良久,富爾德說這個數字被誇大了:“先生,我的大部分報酬都是股票形式的。在公司提出(破產)申請時,我仍然擁有我得到的大部分股票。”

韋克斯曼打斷他的話說,就算薪酬比這稍微低一點,對大多數人來說也是“無法想象的”。“一個破產公司的首席執行官掙這麽多錢,這公平嗎?對於很多人來說,這根本是無法想象的”。

富爾德說:“我要說的是,5億美元的數字並不準確。在你說的那些年裏,我的現金工資隻有近6000萬美元——盡管這個數目仍然很大,這點你也提到了,我還有近2.5億美元(的持股)。”富爾德稱,他的薪酬是由獨立的定薪委員會確定的,他們花費了“相當多的時間”確保管理人員的權益與股東的利益一致。富爾德說:“公司效益好時,我們收入高。公司業績不好時,我們也不好過。”富爾德1966年作為實習生進入雷曼公司後一直工作至今,該公司2.8萬名員工中的很多人都把公司破產歸咎於他。雷曼兄弟公司於2008年9月15日申請破產保護,其資產為6390億美元,而債券高達6130億美元。雷曼兄弟公司是1850年由猶太人雷曼兄弟申請成立的,它的破產在全球金融市場上引發了巨大的衝擊波。

更可悲的是,在美國政府史無前例地出資850億美元援救美國國際集團(AIG)的數天後,這家保險業巨頭的高管人員卻跑到加利福利亞一處全美最豪華的度假勝地消遣。發票顯示,AIG向這個度假勝地支付的總費用是44萬美元——其中包括20萬美元的住宿費、15萬美元的餐費,以及2.3萬美元的SPA費用等,還有高爾夫球場的場地費7000美元和酒吧消費1萬美元。一位民主黨的議員說:“他們修手指甲、做美容、修腳趾甲、享受按摩,付賬的卻是美國人民。”①

這次金融危機暴露出華爾街的一些製度設計問題,投資銀行高管們的風險和收益不對稱,經濟形勢好的時候,每年可以拿幾千萬美元的獎金,經濟形勢不好的時候,照樣活得很自在。於是大家都去冒險,冒險成功,收益會有很大一份,如果失敗了,懲罰也落不到他身上。把公司搞破產了,他在雇用合同中還有一個黃金降落傘。為什麽在這次危機中,高盛相對其他公司損失最小?有人認為和它以前的合夥人製有關。對於上市公司,高管玩的是股民的錢。在合夥人製度下,高管也是公司的所有者,在拿自己的錢賭博,風險意識和風險控製肯定會比上市公司強。什麽形態的金融機構更好一些,這是值得思考和研究的。

偉大的哲學家聖·奧古斯丁在他的名著《上帝之城》一書中指出:世界上存在著兩重同構的秩序:“上帝之城”的秩序和“塵世之城”的秩序。塵世之城的秩序是充滿邪惡和非道德的,其拯救之途就在於“上帝之城”的秩序。究竟是誰葬送了華爾街?是華爾街的貪婪之徒、欲望膨脹的投資者和購房者,喪失職業道德的監管者和一切被魔鬼引誘的人們共同墮落的結果,包括自由資本主義的弊端也暴露無遺。

(有沒有人可以預測2023年怎麽樣?比如房子價格?)