股市小書生

價值投資

“ The prime purpose of a business corporation is to pay dividends regularly and, presumably, to increase the rate as time goes on.”

— Benjamin Graham, Security Analysis, 1934

加國五大銀行在一百多年時間,從不間斷向股東支付紅利,並且以大於通脹的幅度增加紅利,

所以加國銀行符合Benjamin Graham對企業的基本定義。

昨天,我發了個貼“股票究竟長啥樣?”,其實大家心裏都明白,這裏的問題關鍵不是股票長啥樣?而是股票有啥用?在1934年,格老在他的經典著作中明確定義了股票的作用。

有位網友看了我對野花養老金賬戶指數投資的思考後,問現在是不是也可以投資。

股指指數投資是比較簡單的投資方式,但是想要使用好這一投資方式,也需要自己的認真學習,思考和實踐。二十多年前,野花還是一個含苞欲放的小花蕾,他有足夠的時間來最大限度的發揮指數投資方式的威力,複利增長這個投資中的核武器,基本確保了他將會有非常好的投資回報,能夠達到他養老金投資的最終目的,所以野花在二十多年前,做了正確的投資決定,選擇了正確的投資方式。

事實上,對野花而言,他做這個投資決定和以後二十多年的堅持執行的難度比一般人高,因為他是炒股愛好者,還是個蠻能掙錢的炒股高手,二十多年要守住不容易,不過成功的炒股高手的自控能力都極強,所以野花也可能覺得非常容易。

前不久,有一富婆一閃而過,根據她自己透露的信息,我估算投資組合在35M左右。她的投資組合,如果是請人管理,每年的管理費至少在50萬以上,而且還有90%的可能,投資回報不如股指,所以長期股指投資對她而言是個好選擇,因為這確保以後,她富婆的地位永遠不變,她的財富隨社會整體經濟的發展而合理增長,還不用她太操心。

野花和富婆投資股指是自己學習和思考後的選擇,所以如果你想使用股指投資方式,首先要認真學習和思考股指投資的方法,然後自己做出決定。

股指投資並不是一定就不能有買賣交易,在理解和掌握的基礎上,是完全可以通過有效的交易策略進一步提升回報,富婆是個聰明人,自然懂得其中的道理。

下麵是我以前貼子中的一段內容:

”

Charlie Munger was asked at one of the Berkshire annual meetings by a young man, “How can I get rich?” And Munger‘s response was very simple. He said, “If you consistently spend less than you earn and invest it in index funds, dollar-cost average,” because you’re putting in money every paycheck, he said, “that in, what, 20, 30, or 40 years, you can’t help but be rich. It’s just bound to happen.”

如果一個人,將自己每月的工資用平均下注的方式在賭場博弈,那麽他最終會輸光所有的錢,因為這是賭場的遊戲規則所決定的。

如果一個人,將自己每月的工資買入股市指數,那麽在多年以後,他將變得非常富有,因為這是股市的生命力所決定的。(野花是個實例)

同樣是長期參與,賭徒必然會輸,股市投資者必然會贏,這就是賭場與股市的區別!

賭場的優勢來源於博弈遊戲的不平等規則,股市指數的優勢來源於市場是個優勝劣汰的自我優化係統。這裏所說的“必然會贏”隻是對於長期的股市投資者而言,如果你參與股市的方式並不是一個長期投資者的行為,那麽無論你是否在股市獲利,這個“必然會贏”都與你參與股市的結果沒有任何關係,做長期投資者並不是股市獲利的唯一形式,它隻是相比較而言,最簡單的一種方式,比較適合大多數的普通投資者。

在我自己的投資學習和實踐中,對我觸動最大的事情之一是,任何一個普通人都可以從零開始,通過合理的投資方式實現財務自由,從而提高自己的生活品質。而且這裏所提到的投資知識,不是什麽高深莫測的神奇理論,它僅僅是最基本的投資常識,我們大多數人都可通過自己的學習去理解,掌握和實踐。可是,我們的教育體係從未有過這一方麵的知識傳播。

“

BuyandHold2012母子的50年投資經曆是比較有意思的,他們隻用一隻手(隻買,不賣,虧損清零也不賣。),就長期打敗了全副武裝的華爾街,而且今後五十年的結果,也將是一樣的。這是個值得思考的投資案例,他們買入的都是家喻戶曉的美國藍籌股,每個人都知道這些公司,這裏也沒有出現過高科技股那樣的超高增長。他們所使用的投資思想和策略也是普通的,沒有太特別的地方。好像母親是從一位富有的親戚那裏學到這樣的投資方法。

同美股市場相比,加國的市場的投資機會要弱一些,但是對於普通個人投資者的資金規模而言,也已經足夠大了。

巴菲特(1996):“投資人真正需要具備的是對所選擇的企業進行正確評估的能力,請特別注意‘所選擇’(selected)這個詞,你並不需要成為一個通曉每一家或者許多家公司的專家。你隻需要能夠評估在你能力圈範圍之內的幾家公司就足夠了。能力圈範圍的大小並不重要,重要的是你要很清楚自己的能力圈範圍”。

蘇格拉底:“認識你自己。”

老朽在房地產投資中,首先選擇最適合經營出租房的區域,然後是房屋的類型和出租對象。我選擇加國市場上長期表現最優秀的行業和企業。我們都選擇最適合自己的投資方式。

2010年,芒格的演講 ART OF STOCK PICKING

How many insights do you need? Well, I'd argue: that you don't need many in a lifetime. If you look at Berkshire Hathaway and all of its accumulated billions, the top ten insights account for most of it. And that's with a very brilliant man Warren's a lot more able than I am and very disciplined devoting his lifetime to it. I don't mean to say that he's only had ten insights. I'm just saying, that most of the money came from ten insights.

“They bet big when they have the odds. And the rest of the time, they don't.

It's just that simple.”

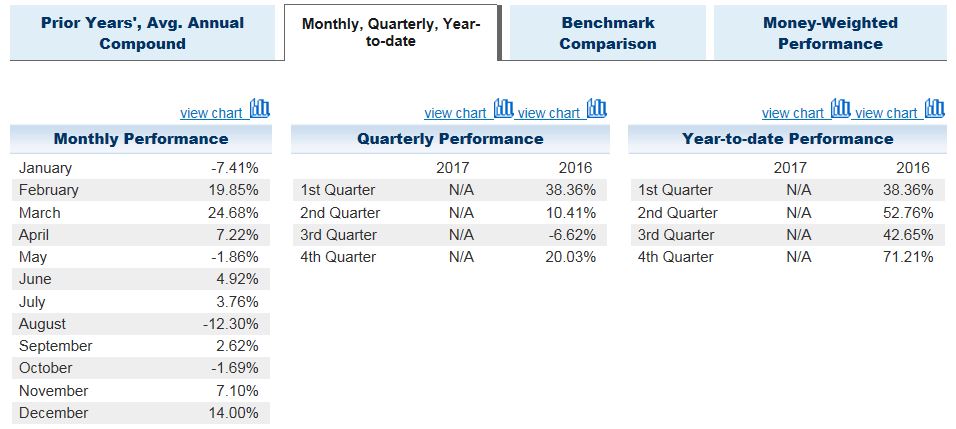

2016年一月份的投資機會的成功把握,提升了整個投資組合的綜合成績,是偶然,也是必然。

If investing is entertaining, if you're having fun, you're probably not making any money. Good investing is boring.

- As quoted in The Winning Investment Habits of Warren Buffett & George Soros (2006) by Mark Tier, p. 217

股值年均7-9%, 一個月1% 都不到。一年之中,有比較明顯投資機會的時間大約是10-15%,所以大部分時間是非常枯燥乏味的。

“They bet big when they have the odds. And the rest of the time, they don't. "

"I have never met a rich man who hasn't lost a lot of money, but I have met a lot of poor men who have never lost a dime"

- Rich Dad and Poor Dad

在投資中,虧損是必然會發生和要麵對的普通事,麵對-22.51%, -35.51% 這樣的年度虧損,是否能夠繼續堅持相同的投資策略呢?

馬克·塞勒爾哈佛演講:

最後但最重要的,同時也是最少見的一項特質:在投資過程中,大起大落之中卻絲毫不改投資思路的能力。這對於大多數人而言幾乎是不可能做到的。當股票開始下跌,人們很難堅持承受損失而不拋出股票。市場整體下降時,人們很難決定買進更多股票以使成本攤薄,甚至很難決定將錢再投入股票中。人們不喜歡承受暫時性的痛苦,即便從長遠來看會有更好的收益。很少有投資家能應對高回報率所必須經曆的短期波動。他們將短期波動等同於風險。這是極不理性的。風險意味著你若押錯了寶,就得賠錢。而相對短時期內的上下波動並不等於損失,因此也不是風險,除非你在市場跌到穀底時陷入恐慌,被損失嚇得大亂陣腳。但是多數人不會以這種方式看問題,他們的大腦不容許他們這麽想。恐慌本能會入侵,然後切斷正常思考的能力。

Investment is most intelligent when it is most businesslike. - Benjamin Graham