股市小書生

價值投資

2017-01-03 12:33:12

為什麽要重倉?如何重倉?是股市投資的常識內容。

2010年,芒格的演講 ART OF STOCK PICKING

“They bet big when they have the odds. And the rest of the time, they don't.

It's just that simple.”

這個話題,我已經談論過許多次。

心若不動,風又奈何

在2016年初熔斷之後,上證指數就再也未能回到那時的高點,這就注定了熊市的延續性。但即使是熊市,2016年有許多股票依然風光無限。這對於許多未能及時跟隨那些上漲股票的人來說是一個很大的心理考驗。如果你要跟隨那些上漲的股票,就意味著你可能必須放棄自己原來持有的股票;如果你要繼續堅守原來自己持有的股票,那麽你就有很大的可能獲得負收益。這是一個兩難的選擇,但是我們選擇了後者,於是我們終於獲得負收益。負收益大概有兩種,一是虧損,就是損失了本金;一是回撤,就是獲利回吐。我的投資組合屬於後者。在扣除了打新收益後,今年的負收益為8.45%。由此就引出了以下問題:

■可以避免與無法避免的回撤

如果一個投資者從年初開始一直到年末持有自己的股票置身於這個市場,而沒有追逐熱門股票、頻繁換股交易,那麽他就很可能遭遇回撤。所謂的回撤,就是賬麵盈利的損失,即股價、市值或淨值從高點的回落。它與通常所說的“虧損”並不相同。通常所說的“虧損”在我看來指的是本金的虧損。價值投資者一般喜歡在熊市裏買進自己熟悉的股票並且持有自己熟悉的股票,考慮到2016年超過2000隻股票持續下跌,那麽回撤就可能在所難免了。

股價或市值或淨值的回撤有多種原因:或是股價隨機遊走所致;或是短期高漲情緒回落所致;或是公司業績下降所致;或是黑天鵝事件所致;或是牛市崩潰所致。各種因素的合力作用,使得回撤一定會發生,但是在多數情況下我們並不知道什麽時候會發生。回撤大概有兩種,一是不可避免的回撤。對此我們可能無法避免。比如黑天鵝事件突然產生。一是可能可以避免的回撤,比如市場情緒持續高昂。這種回撤值得我們關注和防範,因為這是考驗我們對人性的感知力。

或許有人認為可以從資金量或倉位對回撤實施“絕對”的控製。但是除非你遠離了熊市,否則我認為這一點很難做到。價值投資者是以價值行事的,當他們認為物有所值時,他們就會買進,而且還會“買得太早”。在這種情況下,不可避免的回撤就很容易發生。回想一下,當年巴菲特買進華盛頓郵報的情形,就可以感知到“回撤”是多麽的正常。回撤並不可怕,可怕的是由人性引發產生的問題。一旦我們理解了不可避免的回撤的問題,才有可能以更好的機會買入“回撤”。

■市場劇烈波動與價值持續低估

回撤本質上是市場劇烈波動的結果,而市場劇烈波動則是任何市場的常態。許多人對於市場的波動極為恐懼,但是對於一個價值投資者不但不構成威脅,反而更有利,因為他們就是要從中找到物美價廉的股票。讀過格雷厄姆的《聰明的投資者》都知道,在對待波動的態度上可以區分出投資者和投機者。投機者的興趣主要在參與市場波動並從中謀取利潤;而投資者的興趣主要在以適當的價格取得和持有適當的股票。

當股價波動較大時,投資者的投資組合價值也一定發生極大的變化。格雷厄姆認為,投資者不應該太受這些股價波動的影響,除非他已經建立的買低賣高的方法。當他在一個上升的市場買進,並且市場持續上升時,他也不一定是一個聰明的投資者。直至他以好的利潤兌現時,那才是真的,除非他肯定不購買股票——一個不可能的故事——或他決定僅在相當低的價位再投資。在一個持續的計劃中,不可能實現市場的利潤。投資成功與否應該用長期的收益或長期市場價格的增長來衡量,而非短時間內賺取的差價。

而對於股市下跌和不成功的投資情況則有所不同。這裏短期的和長期的影響是有區別的,除非價格跌幅較大,比如大於1/3,或是反映了該企業地位下降,否則價格下跌對真正的投資者沒有太大的影響。在熊市時,許多較好的股也許售價極低,持有者的票麵價值也許會損失50%左右.但這不一定說明其將有長期的影響。“聰明的投資者”的定義是“在其他人都拋售的熊市中購入,在其他人都購入的牛市中拋出的人”。但是,這種方法並不能阻止股價低估了再低估的事實。由於持續的再低估,就有可能導致“回撤”的產生。

■跑輸市場與絕對收益

如今價值投資者跑輸市場似乎變得很不光彩。事實上就有不少人覺得價值投資者不應該跑輸市場,而實際上價值投資者跑輸市場是常有的事,因為價值投資的策略從來都是“次優”的策略。說它是“次優”,是因為價值投資本來就是一門教我們如何不輸錢的課程,體現在投資策略上就是永遠追求“安全邊際”。有人曾經問著名的價值投資者塞思·卡拉曼:“2008年和2009年的金融危機,傳統意義上的價值投資者都很慘,是哪裏出了問題,為什麽這些聰明人都沒有躲過去?”卡拉曼是這樣回答的:“曆史上價值投資者在大部分時間都是跑輸的,他們隻會在一年中例如百分之一或二的時間內跑贏,所以2008和2009年他們跑輸並沒有特別意外。”

經曆過從2008年至2014年整整七年的投資者應該對那個投資時段記憶猶新。在那個過去的七年時間裏,我曾遭遇過兩次“回撤”,一次是2008年,“回撤”了24.26%;一次是2011年,“回撤”了21.01%。兩次回撤發生之後,我都要追問並審視自己,是否做了什麽不正確的事。假如沒有做了什麽不正確的的事,那麽就應該安然若素。去年賺多了,今年就有可能不賺了或者“虧錢”了。而今年不賺了或者“虧錢”了,明年就有可能賺多了。這就是所謂的“均值回歸”。但是長期而言,市值必須複利增長。

價值投資者總是追求絕對回報,而不太關注短期內投資的相對回報。他們隻關心是否實現了自己的投資目標,而不是把自己的投資回報與整個市場或者其他投資者相比有怎樣的表現。通過買入低估的證券,然後當價格越來越體現價值的時候賣出以獲得出色的絕對回報,這才是他們唯一關心的事情。以絕對表現為中心的投資者通常眼光看得更遠。他們更喜歡那些需要長時間才能開花結果並且風險更小、被市場遺棄的證券。價值投資者在過往的投資生涯當中,一定有若幹年未能獲得正收益,但是這並無損於他們在長期視野下的超額收益。

■結束語

英國大作家查爾斯·狄更斯在《雙城記》的結束語中這樣寫道:我今日所做的事遠比我往日的所作所為更好;我今日將享受的安息遠比我所知的一切更好。在長期的投資過程中,某一年僅僅獲得負收益很正常,關鍵在於如何正確看待負收益。實際上,心若不動,風又奈何。心靜,才能聽見自己的心聲;心清,才能照見萬物的本性。

一隻花蛤 (作者筆名)

A股就是世界上最好的證券投資場所

這話在2010年a股全球倒數第二,且當前依然低迷甚至繼續著漫漫調整的時候聽起來頗有點兒傷口撒鹽的意思,一大堆人天天抨擊A股市場如何的慘無人道,我卻說這是最好的投資場所,何解?好吧,讓我們看看這個問題的答案。我還是那句話,讓理性而不是腺體來控製自己,多重視證據而不是跟著瞎起哄,也許能對事情有更好的觀察。否則市場好的時候“飄飄欲仙,豪情萬丈”,市場差的時候“破口大罵,自暴自棄”,對投資有幫助嗎?

第一,看看成立20年來的市場走勢

| | | 指數漲幅 | 年複合收益率 |

| | 1990年127點-2010年2808點 | 22倍 | 20年16.7% |

| | 1991年963點-2010年12458點 | 12.93倍 | 19年14.42% |

| | 2005年923點-2010年3128點 | 3.38倍 | 5年27.58% |

| | 2005年1415點-2010年7465點 | 5.28倍 | 5年39.48% |

| | 1990年3000點左右-2010年11700 | 3.9倍 | 20年7.04% |

| | 1990年3000點左右-2010年23600點 | 7.86倍 | 20年10.85% |

非常一目了然吧?在過去20年裏,a股主要指數的複合收益率遠遠高於香港和美國。如果有人提出,上證和深成創立之初指數過低,由此抬高了整體是收益率。那麽們把上證指數往後推到從1999年算起並截止2010年底:

上證:1366-2808,漲幅2.05倍

恒生:16962-23600,漲幅1.38倍

道瓊斯:11497-11700,零漲幅

納斯達克:4069-2650,負漲幅

其它如倫敦市場,德國市場,東京,韓國,新加坡,台灣等市場主要指數也均沒有明顯超越上證的漲幅。當然有人會說他們之前已經有過幾次很大的牛市了,這話沒錯,但我們隻能做有a股數據曆史的比較,而且畢竟誰也說也不敢保證a股的未來就沒有大牛市了不是?但有一點是明確的:

在過去的20年,即便隻以指數化的形式在中國a股的投資,同比市場主要市場而言絕對不是一個讓人無地自容的結果,甚至是一個相當明智的選擇。

第二,看看個股的投資回報

關於a股的個股到底有沒有長期的投資價值我想各方麵的數據已經很多了。自1998年到剛經過慘烈暴跌的2008年底的區間,漲幅超過5倍的就有50隻,若放到今天的2010年則漲幅超過10倍的股票恐怕不會低於100隻。

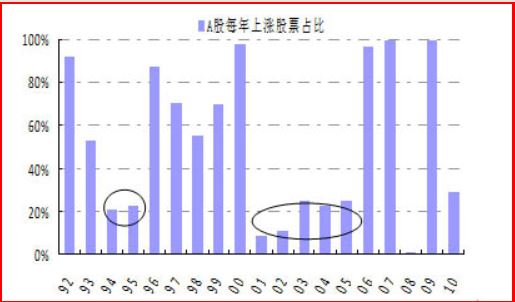

另外,即使從每年股市的上漲概率來看,92-2010年的18年間每年股票上漲占比達到50%的年份就有10年之多,也就說有一大半的年份中每年有超過5成的股票是上漲的。

好了,在過去的20年裏,a股市場不但主要指數大幅戰勝同期的其它主要市場指數,而且其中的個股投資機會也層出不窮。甚至即使我們沒有指數投資,也不會價值投資,而隻是每年“扔飛鏢”的亂點,也有1半以上的年份你的勝出幾率大於50%。但為何這個數據與我們的觀感差別很大呢?就是因為大多數人在1年中的折騰自我放大了上述波動。

如果在這樣的市場中還不能賺錢,我們到底該憤怒還是害臊?我們到底該指責還是自責?

第三,我們來看看風險狀況

我們先來看看納斯達克的退市比例。1999年納斯達克的上市公司數為4829家,而到了2009年底則隻剩下了3200家不到,也就是說在10年間有33.73%的公司“消失”了。這還是在新股IPO不斷上市過程中的結果,如果以當年的老公司來計算可能更加駭人。不要以為光是納斯達克如此,美國道瓊斯指數自編製以後幾十年後還存在於指數內的“當年大藍籌”已經寥寥無幾。

說到風險和惡劣,不妨再舉個極端的例子。中小板是風險的代名詞,其中大族激光更是第一批上市時最被爆炒的企業,最高價炒到48元並連續下跌2年多。就這樣的公司,你以上市最高價48元拿到現在,也是賺4倍多的。04年以來的基金裏,能賺到5倍的又有幾個呢?而反過來講,過去20年a股市場真正退市的企業有多少?很多的st不但沒有退市,反而被借殼後烏鴉變鳳凰了,這與上述的大比例下市相比,哪個風險更大?

再來看看香港股市熊市的私有化這一a股不存在的風險。a股一個股票從100元跌到10塊,隻要企業優秀且你抗的住,從理論上而言你未來還有翻本的機會。但在港股你必須燒香保佑這個公司不會啟動私有化進程,否則強製性以當時的價格收購你的股票退市,你就可以徹底淚奔去了。

最後我們別忘了,資本利得稅在海外市場的普遍存在會對投資產生多大的影響。即便是長期投資的資本利得稅也高達15%甚至20%,而對短期頻繁買賣這一我國股民摯愛的行為的殺傷力更大,每一筆交易的摩擦成本都將成倍的增加,大幅的吞噬掉利潤。在我們的股民朋友們大談羨慕“成熟市場”的時候,請不要忘記,這個“成熟”的代價是20%以上的資本利得稅。

對比了這些後,你還會認為a股是當今世界上“風險最高”的證券投資場所嗎?你還會覺得海外的投資者占了多大的便宜嗎?

第四,看看市場波動和醜聞

很多人一定會說a股的監管不健全,以及市場的波動太大太嚇人。

我完全同意。但是這並不表明國外的市場的監管就真的那麽完美無缺,或者國外的市場就真的像個成熟的智者一樣波瀾不驚保持著“理性的有效性”。我們還是看事實。

證券史上最大的醜聞是哪個?恐怕安然案件有很強的競爭力。安然在2000年的總收入高達1010億美元,名列《財富》雜誌“美國500強”的第七名;掌控著美國20%的電能和天然氣交易,是華爾街競相追捧的寵兒;安然股票是所有的證券評級機構都強力推薦的績優股,股價高達70多美元並且仍然呈上升之勢。但安然的醜聞在掩蓋多年爆發後股價最後跌至0.26美元,市值由峰值時的800億美元跌至2億美元。不但是安然公司本身,全球五大會計師事務所之一的安達信也絕難逃脫幹係。

在《聰明的投資者》中,格雷厄姆列舉了大量的事實證明“華爾街分析師大肆推薦一些股票,但其實私下裏承認這些股票是垃圾;一些大公司的高官侵吞公司數億美元資金而被指控;會計事務所炮製報表,甚至銷毀記錄以幫助客戶誤導公眾...”。

再來看看一些股票的“波動”記錄吧。valinux公司1999年上市每股最高239元,而3年後的價格是多少呢?1.19美元。北電網絡2000年上市後達到113.5美元,最高市盈率達到100pe以上,3年後則變為了1.65美元。這樣的記錄,拿到a股市場來恐怕也是名列前茅吧?類似的例子(絕非納斯達克特有)多了去了。

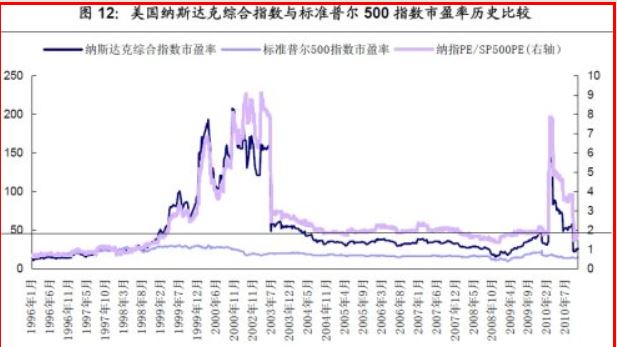

納斯達克的瘋狂,市夢率的誕生地。其曆史估值相對標準普爾500的溢價率高達900%!這是“理性”嗎?

看過《大時代》的應該還記得,港股從1700多點直落到450點,歇了口氣後又砸到150點的恐怖事件吧?而40%左右的大波動次數毫不遜色與a股。更不用提經曆了大蕭條,二戰,石油危機等重重磨難洗禮的美股的波動性了。這些還都是正常的畢竟是保持著長期向上的,而更加瘋狂的台灣和日本的慘況相信就不用多說了。

看了這些後,還有人認為全世界隻有a股的投資者需要一顆強壯的心髒嗎?還有人天真的認為自己的虧損隻是因為“投錯了胎”嗎?

第五,看看所謂與經濟不同步

還有一些人,以各類著名和非著名經濟學家為代表,經常喜歡說的話就是:a股的惡劣在於股市與經濟發展不同步。

我不知道,這些經濟學家是在哪裏學到的“股市必須與經濟發展同步”?我倒是知道,巴菲特在1988年至股東的信裏就說過:“市場有效與不總是有效對投資者來說,其差別如同白天與黑夜。而我們63年的成功經驗表明,有效市場理論是多麽的荒唐透頂!”

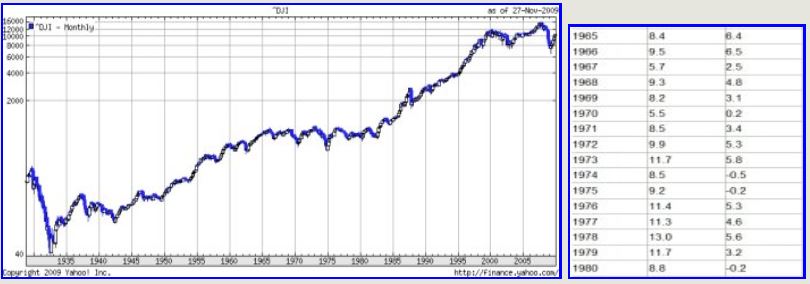

還是讓事實來說話吧。看一下美國70年代到80年代10年間道瓊斯指數一動不動,而美國的GDP增長持續穩定上升的情況,不知道那些“股市要與經濟發展同步”的經濟學究們該作何感想?左圖為道瓊斯指數,右圖為65-80年間美國GDP增長率(按兩種美元值分別計算的結果)。

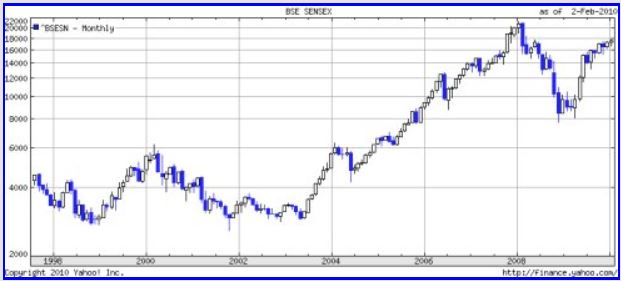

印度股市最近幾年風生水起羨煞旁人,但如果把曆史拉長一下來看,從1997年中一直到2005年中其指數都是在4000點長達近8年都沒有動過。難道印度在這近8年中的GDP都沒有增長嗎?有興趣的朋友不妨也查查看。

好了,看到這裏,還有對a股的現狀繼續大驚小怪的嗎?還有人認為a股的運行特點是脫離於地球以外的獨一份的嗎?

第六,關於與國外股市相比估值“很高”的疑惑

a股的平均估值水平遠遠高於美國,香港等市場,因此被認為“毫無投資價值”。對於這點目前還沒有什麽共識性的認識。但是我認為有必要認識到2點:

第一,a股的溢價水平長期存在並未影響到長期的投資回報率,甚至在過去20年中的同比回報率遠遠高於“投資價值明顯”的低估值市場。如果隻是2,3年的現象可以斥之為“群體狂歡”,但是長達20年的數據,除非你認為市場長期是個稱重器這一觀點是錯誤的,要麽就是認為20年還不算是長期?否則,這其中必然有合理性的因素存在--請記住,市場短期是可能完全無效的,但是長期則一定有效的。

第二,從影響估值水平的因素來看,a股的ROE水平來看並無什麽明顯突出的地方,20年平均值處於較好的12%左右。但是在g的增長上則遠遠超過其他市場,市場淨資產的年均增長率達到14%左右(而這與過去20年a股上證+深成的複合增長率的平均數15.56%相當的接近,還有人說這種回報是無水之源嗎?)。

我們知道,影響一個資產回報能力的要素有2個非常重要:回報率+在多大資本規模下的回報率(你有10萬元每年產出15%的利潤,與你有1個億能繼續每年產出15%的利潤是天差地別的能力)。結合a股的上述數據來看,a股市場在淨資產持續年均增長近14%的規模擴張下,依然穩定的保持著12%左右的淨資產回報率。這種規模超速增長且依然帶來穩定良好回報的能力,可以說是a股始終享有著高溢價卻長期依然獲得相對高回報的關鍵因素。

至於說分紅率其實根本不是判斷一個市場或者一個企業投資價值的指標,微軟之前十幾年年都極少分紅誰敢否認他的投資價值?巴菲特的公司更是幾乎從來都沒有分過紅(隻有一次小額分紅),連送股都沒有,誰敢說他是剝削投資者?隻盯著分紅率或者融資規模來談投資價值的,大體都是不懂得“隻要留存利潤或者再融資後的盈利能力高於融資成本,那麽對於企業和老股東不但不是傷害反而是最有利的選擇”這一最基本的道理。

【總結一下】:

沒有人說a股是個完美的市場,我完全且高度的認同a股還需要大力的完善各方麵的建設。但是這並不能否認a股在過去20年就是世界上最好的證券投資場所之一這個事實。當然,我知道對於固執而喜歡推卸責任的人來說,不看上述這一切而將自己的失敗推給外界推給市場是最簡單的,也是最無損自尊心的。

這樣的人最好問自己2個問題:

第一,即便在被認為最最成熟的美國或者香港市場,即便他們曆經了很多次的大牛市,到底證券市場又改變了多少人的命運呢?到底在證券市場中最終獲勝的是少數人還是大多數人呢?為什麽即便在“那麽好”的市場裏依然改變不了隻有少數人獲勝的的規律呢?以在a股市場中慘敗的投資品格與能力,去到美國和香港,就能一騎絕塵了嗎?從內心深處,你信這個結論嗎?或者反過來講,在你看來這麽黑暗的市場裏,為何並不乏很多投資者已經獲得了很大的成功呢?

第二,作為一個投資者,我們應該看到過去的多年a股市場在持續的完善的過程,或者我們可以基本上判斷未來這一改善的過程還會持續(請注意,機製的健全中很可能將是包括了未來的資本利得稅的,你歡迎這個“成熟的標誌”嗎?)。我們可以假設一下,20年後的中國投資者們,對於今天的我們所麵臨的環境,到底會是同情多一些還是羨慕多一些呢?

我想,想清楚了這2點,就知道自己到底是該抱怨更多還是審視自己更多,是將“不如意這一現狀”推向外部因素的借口還是積極的作為改善自己的理由?很多人生的巨大分野,其實正是從這樣一個簡單而微小的視角的分歧展開的,不是嗎?

最後,我願意重申2個觀點:如果在a股市場,長期下來你還賺不到錢,那麽我們也別期望在地球上的其它任何市場可以更輕鬆的賺到錢;如果在a股市場成長型投資還會是個不可能的任務的話,那麽我們也別期望在地球的其它地方可以找到更好的成長型投資的地方了(至於有些人認為成長型投資就是與安全邊際相矛盾的,我隻能說:恐怕這種想法的朋友既沒太明白什麽是成長型投資,也沒太明白什麽是安全邊際)。

水晶蒼蠅拍 (作者筆名)