吳裕彬

個人臉書主頁:https://fb.me/yubinwood

引語:發表於2012年【戰略與管理】雜誌的預測:中國經濟的主體問題是超級去杠杆化。中國人民銀行的貨幣政策無法將這些問題根治,隻能勉強維持過度杠杆化的經濟和暫時阻止信用/債務鏈條的斷裂。在這種情況下,投資會疏離就業密集產能密集的領域,因為在消費需求不足的同時,投資回報率也日趨惡化。房地產危機實質上是債務危機。中國的信貸活動已成了龐氏融資的紅海。

經濟風向標:央行政策

全世界都在關注中國經濟的健康狀況。要知道中國的經濟情況有多糟,最好的一種方式莫過於觀察中國人民銀行的政策風向。2012年7月5日,人民銀行在不到一個月的時間裏第二次降息。而此前不久,人民銀行又分別於2011年12月,2012年2月及5月將存款準備金率各調低了50個基點。

除了這些降息的舉措之外,人民銀行還於2012年7月的第一周通過回購操作向銀行係統注入了2250億元的流動性,這是此前六個月以來最大規模的一周流動性注入。而在2012年6月,人民銀行已經向銀行體係總共注入2910億元的流動性;在2012年8月第4周,人民銀行向銀行係統淨注入流動性達2780億元。

人民銀行在釋放流動性方麵展示了自2008年以來罕有的激進。

係統性債務鏈條斷裂的風險

為什麽人民銀行會如此操心起流動性來?不管坊間對人民銀行抱有何種不切實際的過高期望,央行這些激進的舉措充其量隻是給問題重重的中國經濟打上了貨幣政策的創可貼,隻能暫時的勉強維持過度杠杆化的經濟和有隨時短路之虞的債務融資鏈條。

央行如此激進的背景是,中國債務融資的主要推手——國有大銀行出現了流動性危機。中央政府政令下前所未有的信貸擴張,越來越嚴格的資本要求和沉重的股票分紅支出使得世界上利潤率最高的中國銀行陷入了外強中幹的境地。根據投資研究公司GaveKal的數據,2010年中國的五大銀行(工商銀行、農業銀行、中國銀行、建設銀行、交通銀行)在資本市場上總共融資1990億元,可是當年派發股票分紅的支出就高達1440億元。與此同時信貸擴張引起的資產負債表膨脹和嚴格的資本要求使得五大銀行的資金饑渴越來越嚴重。今年3月,中國四大銀行(交行除外)的總資產增加了14%,達到了51.3萬億元,大約是德法英三國經濟的總和。

總資產增加未必是好事,因為根據新規定,2013年末之前中國最大銀行的準備金對資產的占比必須達到11.5%。他們的core tier 1 資產比率必須至少達到9.5%。在這些日益嚴格的資本要求之下,資產負債表急劇膨脹的中國銀行遭遇流動性危機也就不足為奇了。這時候除了央行釋放流動性之外別無他途,否則債務融資的主板就會出現短路。

過度杠杆化的經濟和不可持續的泡沫

根據全球最大對衝基金Bridgewater創始人Ray Dalio的貨幣經濟理論,如果一個國家的發展過度依賴債務擴張,那麽這個國家的經濟危機將以去杠杆化的形式爆發出來。如果這個國家遭遇的是超級去杠杆化(great de-leveraging),那麽央行激進的貨幣政策就會失效,破產、壞賬以及資產泡沫破滅會大麵積持久的發生。過度靠寬鬆貨幣政策和擴張性財政政策刺激的中國經濟正在一步步走近超級去杠杆化的泥沼。

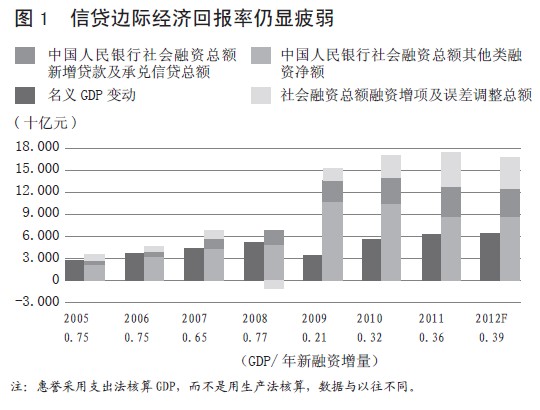

根據惠譽國際(Fitch)的數據,中國的融資總量對GDP的占比從2007年年底的124%增加到了2010年底的174%,然後2011年上升5個基點達到179%。2012年,廣義信用增長速度雖有所下降,但仍較GDP增長為快。

顯而易見的是,中國並非苦於流動性不足,而是苦於不斷萎縮的投資回報率(ROI)。根據Fitch的數據,在2012年每一元新的融資額將產生0.39元的新GDP回報。而2008年經濟危機前則可以產生0.73元的新GDP回報,這個數值需要達到0.50元以上才能使融資總量對GDP的占比穩定在2011年的水平(179%)上。

根據著名的貨幣經濟學家Hyman Minsky的理論,債務融資分為三種:對衝、投機、龐式。對衝融資,其收入可以支付本息。投機融資,短期內收入隻能償還利息而不能償還本金,必須債務展期。龐式融資,收入連利息也還不上,債務不斷疊加,必須再融資或變賣資產/抵押物。經濟體中的投機融資和龐氏融資比重越大,杠杆化的現象就越嚴重,就越有可能爆發經濟危機。在目前中國投資回報率(ROI)不斷萎縮的情況下,對衝融資會大量轉換成投機融資,而投機融資會大量轉換成龐式融資。當這種情況達到一個零界點,資產/抵押物價格會出現大麵積大幅度的跳水(Haircut),壞賬大麵積產生,信用/債務鏈條全麵斷裂,銀行遭受重創,經濟危機全麵爆發。這個時候不管央行和中央政府怎樣注入流動性,也無法修複斷裂的信用/債務鏈條,因為產生信用的基礎是投資回報率和良好的資產/抵押物價格。這也是美聯儲兩次規模宏大的量化寬鬆依然沒有盤活美國經濟特別是房地產市場的根本原因。這裏需要引起我們警惕的是,房地產和土地是中國目前最普遍接受和最重要的融資抵押物,房地產泡沫的破裂極有可能以債務危機的形式開始。以國有四大行之一的中國銀行(BOC)為例,2011年其貸款抵押物的39%為地產和其他不動產。而房地產和土地作為抵押物在房地產信托等影子銀行信貸中的權重可能更大,危害也可能更大。根據美國銀行美林證券和Fitch的數據,中國的影子銀行規模已經達到了14.5萬億人民幣,超過了社會融資總量的一半。目前政府對影子銀行監控極為不力,其抵押物結構,杠杆率等等安全性數據遠差於傳統銀行,因此受房地產泡沫破裂帶來的衝擊會更大,而這也將引發傳統銀行的債務危機。

這樣一個去杠杆化的連鎖反應似乎已經在中國開始,問題是什麽時候將達到臨界點。單單依靠人民銀行的貨幣政策工具無法解決根本問題,因為人民銀行無法改善目前投資回報率和資產/抵押物價格惡化的情況,問題的根源在於無法維持的經濟泡沫和崩潰的總需求。(圖1)

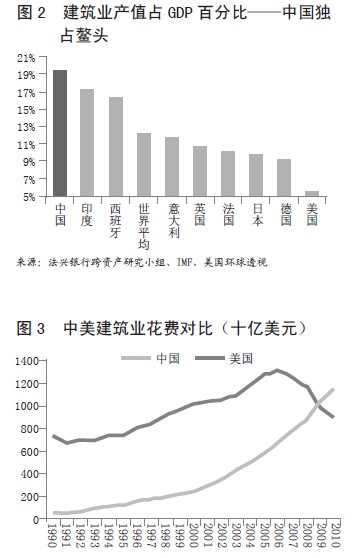

建築業是窺測中國經濟泡沫嚴重程度的最佳視角。根據法國興業銀行的數據,2010年中國總共在建築業上投入了10000億美元(包括住宅,非住宅地產和基礎設施),占據約20%的名義GDP——這幾乎是世界平均水平的兩倍。

2010年,中國建築市場超過美國的規模成為世界第一,並占據了世界建築市場的15%。這一年如日中天的中國建築業把中國投資對GDP的占比推到了48.5%——一個中國曆史上甚至是世界曆史上前所未有的記錄。這個時候可以毫不誇張的講中國經濟是建築導向型的。(圖2、圖3)

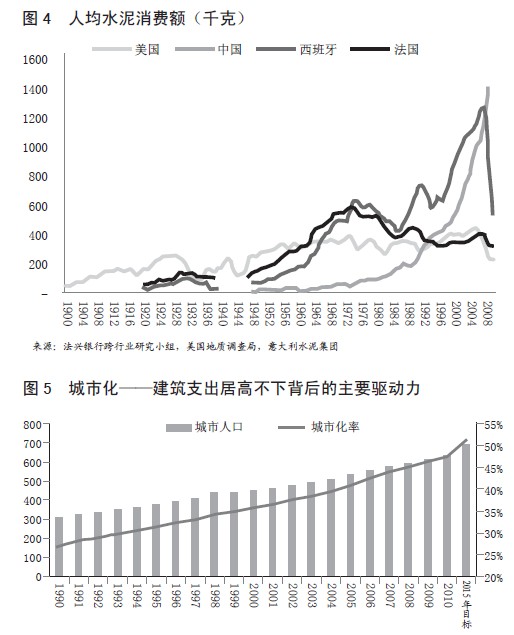

2010年,中國的混凝土消耗量突破了18億公噸,達到了世界混凝土總需求的55%,是美國消耗量的25倍。中國的人均混凝土消費高達1400公斤,遠遠超過除中國以外的世界平均水平——300公斤/人,也遠遠高於同等收入國家水平。曆史數據表明這麽高的混凝土消費水平是很難長期持續的,早晚會引發建築業泡沫破裂。(圖4)

2010年中國新建了18億平發米的住宅,這相當於西班牙全國的住宅麵積。這些住宅已經可以容納6千萬人,雖然這一年城鎮人口僅增加了2千萬人。如果在未來5年中國保持這個建築速度,到了2015年中國將總共興建90億平方米的住宅,足以容納3億人,也就是說可容納的城市化率將達到65-70%,可是根據國際貨幣基金組織(IMF)的數據,這個城市化率要到2030年才可實現。中國的建築速度遠遠超過了中國的城市化進度,中國將有越來越多的地方像鄂爾多斯那樣唱起空城計來。(圖5)

心存僥幸的人們可以在西班牙身上尋找中國建築業泡沫破裂的跡象。像中國一樣,在經濟危機前西班牙的人均混凝土消耗量也多年保持著高水平。2007年西班牙的年人均混凝土消耗量達到了1300公斤的峰值。四年以後,陷入經濟危機的西班牙的年人均混凝土消耗量勉強維持在500公斤左右,幾乎從峰值水平下降了60%。如果中國的人均混凝土消費保持現有的態勢,中國的建築業泡沫也將靠近它的破裂點。

經濟泡沫到後期主要依賴龐氏融資來推進。泡沫的最初,央行過度釋放的流動性會不斷推高資產價格。越來越多的人進入投機融資和龐氏融資的圈子,寄望於資產價格不斷上升。這個時候債務杠杆率不是問題,但是去杠杆化一旦啟動,人們就將瘋狂的拋售資產,需求全身而退的路徑。在投資回報率日漸萎縮的今天,以建築業為主導的投資拉動的中國經濟增長將陷入龐氏融資的紅海。

艱辛的中國經濟再平衡

中國經濟不能通過過度投資來持久拉動。那麽我們能不能從出口需求和內需的需求層麵來尋求增長的引擎呢?至於出口需求,中國出口的主要市場歐洲和美國都有二次衰退的跡象,因此中國出口將不可避免的減慢步伐。歐洲和美國都深受債務危機困擾,這個時候增加出口屬於逆流而上難上加難,而且會進一步增加歐美難以維係的債務負擔,從而逼迫歐美以貿易壁壘自保,有引發貿易戰爭的可能。

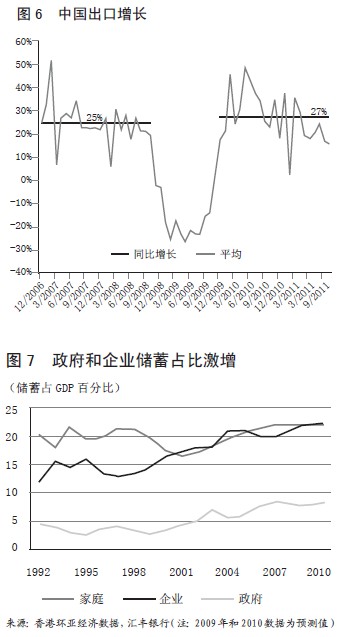

而且中國也不能寄望於歐美經濟迅速好轉,從而再次成為“中國製造”的優質主顧。Ray Dalio指出歐美這一次的經濟危機屬於超級去杠杆化,需要超過十年的時間才能塵埃落定。根據UBS Wealth Management Research的研究報告,這一次的超級去杠杆化將一直持續到2020年。歐洲和美國的債務對收入占比必須下降。這就意味著出口再也無法像以前那樣有效的拉動中國經濟了。(圖6)

在投資和出口方麵的龐氏融資鏈條即將斷裂。中國將向何處尋求增長?唯一的出路就是拉動內需。但是內需從出口和投資方麵要接的盤子太大,有一些結構性的原因使得這方麵的前景不容樂觀。

首先,和主流觀點相左的是,中國的貿易順差並不是拜中國消費者的過度儲蓄所賜,而是由於他們的可支配收入嚴重落後於GDP增長和通貨膨脹。

根據匯豐銀行的研究報告,中國的儲蓄率增長主要是由企業和政府驅動的,而不是私人家庭(圖7)。據估計,企業儲蓄對GDP的占比從1992年的11.7%增加到了2010年的超過22%,幾乎是翻倍了。政府儲蓄對GDP的占比從1992年的4.4%增加到了2010年的約8%,也幾乎要翻倍。在此期間90%的中國儲蓄率增加都來自於企業和政府,私人儲蓄對GDP占比一直萎縮至90年代末,然後稍有攀升。所以“中國人民勒緊褲帶導致全球貿易失衡”是個偽命題。

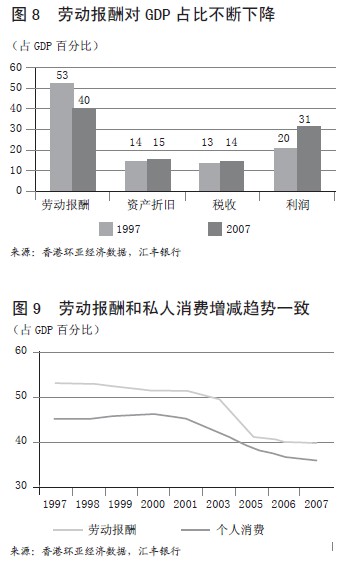

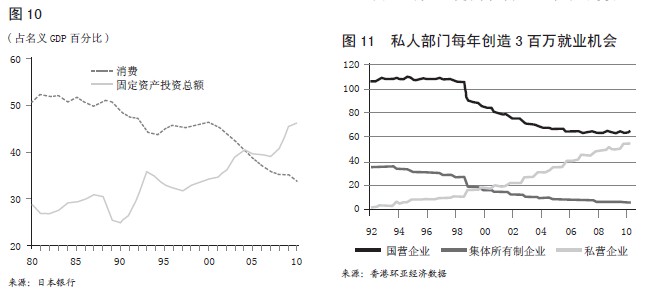

在過去十多年的時間裏,政府財政的增長遠快於GDP和私人家庭收入的增長。例如,2009年政府財政收入是6877.1億元,年增長率是11.7%,與此同時,GDP的年增長率是8.7%,城鎮家庭可支配收入年增長率是8.8%,農村家庭可支配收入年增長率是8.2%。在此期間,企業利潤對GDP占比也有明顯增加。而根據中華全國總工會的數據,自1983年始,中國工資收入對GDP占比連續萎縮了22年。從中可以看出,國民收入的分配過度向國家和企業傾斜,導致了國內消費的不斷萎縮。內需的先天不足迫使中國必須依賴出口來消化過剩的產能,從而造成全球貿易和中國經濟本身的失衡,這種失衡在西方經曆超級去杠杆化的今天對中國危害最以為甚,把中國逼進了必須倚重過度投資來拉動經濟的死胡同。(圖8、圖9、圖10)

其次,國營企業過度壟斷了收入再分配,導致了收入差距的惡化,從而使GDP增長很難向普通消費者滲透。一個非常誇張的事實是,2010年,中國移動和中石油兩家央企的利潤就超過了同年中國最大500家私企利潤的總和。壟斷企業還占據了全國總工資收入的55%。雖然國營企業對國家收入再分配形成了很高的壟斷,但其在解決就業和拉動固定資產投資方麵的效率卻遠遠落後於私營企業。根據匯豐銀行的研究報告,2010年私營企業提供了44%的就業機會,而在1992年這個比例是2%。在2010年之前18年私營企業每年平均創造300萬個就業機會,而與此同時國企每年平均裁員230萬,集體企業平均裁員170萬。(圖11)

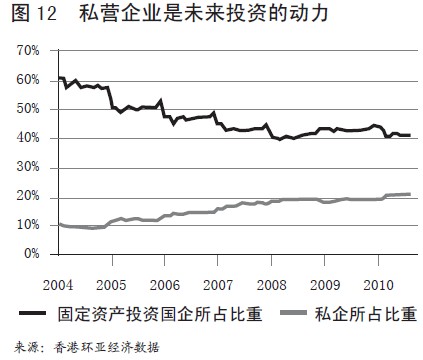

與此同時,國有企業在全國固定資產總投資中的占比從2004年的61%下降到了 41%;私營企業在全國固定資產總投資中的占比從2004年的10%上升到了21%。

由此可見,提高私營企業在國民收入和全國工資總收入中所占比率是增加就業、穩定投資、縮小貧富差距、盤活內需的提綱挈領的一條捷徑。這並不一定需要大規模私有化來實現,可以通過放開行業限製,稅收傾斜,信貸傾斜等等舉措來實現。必須破除國營企業對收入再分配的過度壟斷,讓私營企業在財富創造和就業創造當中發揮主導作用,要不然大量資源通過壟斷形成的腐敗、尋租、資本外逃和投機來配置就無法實現效益最大化,甚至會產生嚴重的社會淨損失(Deadweight loss)。(圖12)

再平衡實現軟著陸

綜上所述,經濟泡沫的不可持續性和需求層麵的崩潰是目前中國經濟運轉不良的根本原因。中國人民銀行的貨幣政策無法將這些問題根治,隻能勉強維持過度杠杆化的經濟和暫時阻止信用/債務鏈條的斷裂。在這種情況下,投資會疏離就業密集產能密集的領域,因為在消費需求不足的同時,投資回報率也日趨惡化。

如果中央政府不能有效的解決這些結構性的問題,那麽經濟勢必繼續惡化。這個時候會更加依賴央行頻頻啟動降息等寬鬆貨幣政策,但這一切都隻能治標不治本。

超級去杠杆化的連鎖反應已經啟動,隻靠央行作為政府不作為的話,結果很有可能是硬著陸。政府的作為可以集中在提高私營企業在國民收入和全國工資總收入中所占比率的上麵。要實現這一點,大規模私有化不符合中國的國情,可以通過放開行業限製,稅收傾斜,信貸傾斜等等舉措來實現。政府的作為還可以體現在大力發展內陸省市方麵,以空間來換取時間,為在一線城市扛不住的製造業和相關就業的轉移和全國產業鏈升級贏得時間。但是要防止內陸省市的開發陷入房地產狂熱和資產泡沫,因為這些經濟泡沫會嚴重增加實業的經營成本和融資難度,從而使中國錯失產業大轉移和產業鏈升級的良機。

如果中國政府能夠在以上兩方麵大有作為,則內需發動,經濟再平衡指日可待,軟著陸亦非妄語,而且這次的超級去杠杆化也不會以大規模的經濟危機的形式爆發,這是以往西方數次超級去杠杆化所未有的成就,不啻為中國經濟為全球經濟治理所做的重大貢獻。

(注:本文載自《戰略與管理》雜誌2012年第5期,文中注釋從略)

公眾微信號:deeywoo

希望中國內需的轉型能夠成功。過分廉價的外銷 絕對是賠本生意。

出來混,總是要還的,整天追求高速度,必然導致高風險。