吳裕彬

個人臉書主頁:https://fb.me/yubinwood

央行新舉措中最主要的一環當屬放開商業貸款下限,因為貸款上限早已在2004年10月放開。實際上央行在去年年中已經將商業貸款下限從基準利率的90%下調至70%,幅度可謂不小,眼下錢荒剛過,很難想象會有多少銀行對“央行為商業貸款鬆綁”的恩澤善加利用。

根據法國興業銀行的研究報告,在央行限製商業貸款利率下限為基準利率的70%之時,幾乎就沒有銀行願意用央行允許的最低利率發放貸款,這主要是因為銀行的融資成本在不斷上升。所以在短期內,央行放開商業貸款下限幾乎不會對商業銀行的信貸行為造成任何有意義的影響,多數企業恐怕是指望不上能以較低成本拿到貸款的。難怪有企業哀怨:“放開商業貸款下限看上去很美,隻可惜看得見摸不著。”

在目前的中國,信貸完全屬於賣方市場,銀行完全沒有必要通過降低貸款利率來打價格戰,因為那樣做隻會傷及銀行的利潤率。眾所周知,中國商業銀行的利潤主要來源於存貸利差,其利差比國外銀行水平高出10倍以上。在中國銀行業壟斷狀況嚴重的情況下,要撼動既得利益難度很大。

要想徹底打破中國銀行業既得利益固化的僵局,真正實現利率市場化,就必須放開對存款利率的管製。目前中國的儲戶依然無法獲得高於基準利率1.1倍的收益率,這在世界主要經濟大國當中都是鮮有的。難怪中國人會瘋狂的炒樓,炒白酒,炒梨花木,炒買炒賣無奇不有,難怪中國的影子銀行會野蠻生長,因為存款利率的壓製使得中國人不得不瘋狂在銀行之外尋找收益率,以期在通脹環境下為財富保值。

存款利率的壓製也是中國家庭收入/GDP占比偏低的重要原因,這也揭示了為什麽中國的國內消費/GDP占比常年偏低,難以提振。一方麵為了追求利潤,銀行不願意改變存貸利差偏低的現狀,另一方麵大銀行可以從央行那裏得到低息融資,那麽這麽好的現狀,銀行為什麽要去改變它?那該如何解釋央行的新舉措令銀行股大跌呢?

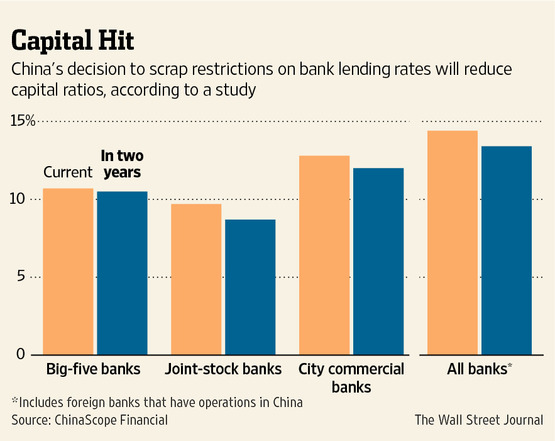

穆迪旗下的谘詢公司Chinascope Financial在最新的一份研究報告中給出了答案:央行放開金融機構貸款利率管製,雖然在短期內影響有限,但在長期內會加劇銀行之間的競爭,從而壓縮存貸率差,導致利息收入減少,進而傷害到銀行的股本收益和資產負債表。有鑒於此,未來兩年中國銀行業將需要進行高達1000億美元的融資以彌補資本不足,而這意味著銀行將大量增發新股。問題是,近幾年銀行股的行情很不好,所以屆時銀行業資本不足的問題就必須由中央注資來解決了。

(如上圖所示)Chinascope Financial的這份研報非常嚴謹,總共研究了140家銀行,為同類研報之最;這份研報假設競爭加劇將導致中國銀行業未來兩年利息收入減少10%,同時風險加權資產增加15%。所有銀行中隻有五大行受影響最小,受影響最大的則非中小銀行莫屬。另外需要注意的是,最近影子銀行泛濫,地方債務危機蓄勢待發,不排除央行此次改革意在減輕國民經濟沉重的債務負擔。

但問題是單純放開商業貸款利率下限管製隻能解一時之急(說具體一點,眼下急的主要是央企和地方融資平台),要改善中國長久的金融安全狀況,就必須放開存款利率管製,隻是這樣一來中國經濟怕是要經曆一番傷筋動骨的大改造。因為中國的資本賬戶基本上是封閉的,跨境資金流動也受到嚴格限製,因此大部分中國儲戶在缺乏選擇自由的情況下把錢大量的存進了銀行,這導致中國的存款總量增加迅速--今年五月的數據便高達42.9萬億元。這筆數量驚人的存款為銀行盈利提供了超低息的融資,也把銀行給寵壞了,使得他們疏於在利息收入之外開拓創新。這也就是為什麽央行目前還不敢進攻利率自由化的最關鍵碉堡--存款利率管製,因為一旦存款利率顯著上升,銀行的主要利潤便不保,銀行業可能會麵臨大災難。

有鑒於此,中國離利率自由化還有很長一段路要走。要完全放開存款利率,央行隻能循序漸進,首先可以進一步提高存款利率上限,優先放開對長期存款和大額存款的利率管製,完善存款保險製度(沒有人想像塞浦路斯儲戶那樣遭到洗劫)。中國這三十年來的經濟奇跡在很大程度上取決於中國億萬儲戶的無私奉獻和犧牲,這也造成了中國經濟對投資的嚴重依賴,和內需的陳年性萎靡,如果經濟要轉型就必須實現利率自由化,這是關鍵也是無可回避的抉擇。