(原文發表於【Daily Reckoning】中國專欄)

現實大家都認為中國銀行業在經曆血與火的洗禮,唯獨前瑞銀投行部副主管、慢牛投資董事長張化橋有不同意見,他在6月26日出席香港金融人士的午餐會時表示,中國影子銀行風險和銀行貸款的是一樣高的,中國銀行業至少目前不會發生危機。他的邏輯是,影子銀行猖獗是由於中國利率太低,因此人民銀行可以通過加息來減少影子銀行規模。

國內外的磚家認為影子銀行是中國金融業的定時炸彈,但張化橋卻持反對意見:其實內地影子銀行主要通過股東資本發展,在審批貸款時比正規銀行要謹慎得多;目前影子銀行杠杆率並不高,規模也有限。他認為中國目前的錢荒,銀行同業拆息飆升,是人民銀行主動製造出來的一場可控危機,其目的是希望透過整頓,減少正規銀行對央行放水的依賴。

張化橋直言,目前中國影子銀行係統的資金規模高達23萬億元人民幣,占國內生產總值的比率過40%。這些年影子銀行之所以快速擴張,主要是因為中國人民銀行設定的約2%存款利率太低了,以致實際負利率的出現。資金為了追求高回報,隻能進入影子銀行。

因此為了防範影子銀行危機,人民銀行應該提高利率,這樣資金會重新流入正規銀行體係,進而壓縮影子銀行規模。今年初投幾個月的廣義貨幣供應量(M2) 增長率增加了16%,這充分表明錢荒並不荒而是市場資金充裕,隻是資金紛紛流入息率較高的銀子銀行當中。

不知讀者諸君意下如何,我的感覺是加息不但不會降低影子銀行風險,反而會增加。筆者不認為影子銀行猖獗主要是因為存款利率太低,正如筆者在【下一個全球次貸危機來自中國】一文中指出,影子銀行猖獗的主要原因是:“在信貸投資回報率不斷下降的今天,社會融資總量要怎樣才能確保中國經濟穩定的增長呢?根據著名新興市場研究機構Bernstein的數據:如果2013年的信貸投資回報率保持2012年的水平,中央8.5萬億元的銀行信貸目標被信守,GDP增長要保八的話,影子銀行的信貸規模的年增長率就必須達到33%才能滿足經濟增長對投資總量的需求。中國的經濟結構如果不往內部消費方向調整,而繼續被投資主導,則影子銀行的龐氏融資遊戲隻能愈演愈烈。”

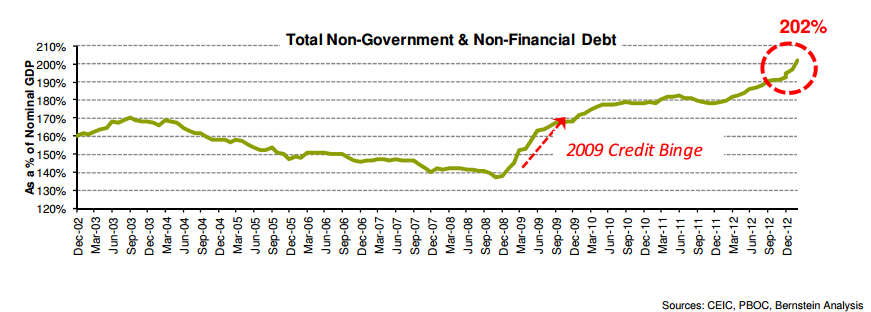

(如上圖所示,自2009年以來中國的債務增速就以遠遠高於GDP增速,目前非政府部門和非金融機構的總債務的GDP占比已超過200%,與此同時影子銀行快速擴張,顯而易見的是影子銀行是中國經濟投資依賴症的必然結果。錢荒隻是金融危機的預演,更大的風雨還沒有開始。)

影子銀行是中國經濟過重依賴投資拉動的必然結果。嚴重依賴投資拉動經濟發展並不隻是中國經濟的痼疾,而幾乎是所有麵臨中等收入陷阱的新興工業化國家的通病。而新興國家經濟的硬著陸幾乎都是以債務危機的形勢開始的,這包括巴西,阿根廷,泰國,韓國,馬拉西亞等等國家。

一味加息那就是下錯藥了,藥不對症,而且一旦加息,國際熱錢來中國套利的行為會更加猖獗,而且目前中國經濟如此衰弱,已經承受不了加息的打擊了!張磚家請嘴下留德。

作者:公民經濟學家吳迪