2010 (5)

2011 (2)

2013 (42)

2015 (93)

2016 (126)

2017 (121)

2018 (90)

2019 (105)

2020 (233)

2021 (239)

2022 (249)

2023 (295)

2024 (367)

2025 (593)

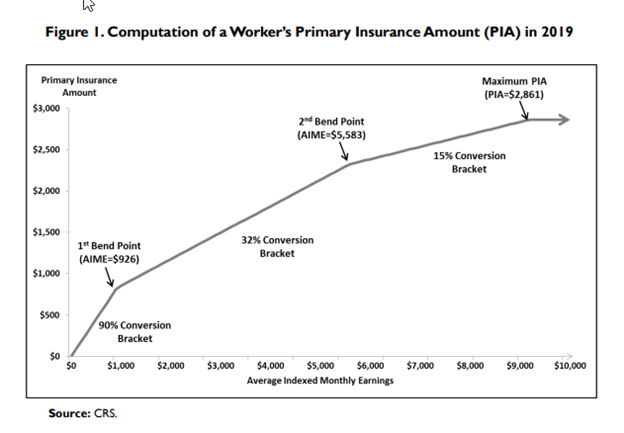

簡單講一下SOCIAL SECURITY(SS)發退休金的算法

SS的算法,是把你從開始領退休金那年以前的35年中,你每年報EARNED INCOME的收入乘以一個通貨膨脹因子,然後加起來除以35*12,也就是折算成現在的每月的平均收入。

從這個收入值,去查下麵的曲線,告訴你能拿多少。

SS是掙得多的補貼掙得少的。比如AIME一千美元以下的可以拿到AIME90%的退休金,而AIME9000元一個月的,隻能拿到大概28%的AIME。

我們現在大概期的分析一下這個掙得少拿得多和掙得多拿得少的分割線在哪裏。

美國2020年的中值工資是49000元,但是這是那些在工作的人的數字。一個人在退休以前的35年之中,不是總有工資收入。有人在這中間經曆了失業,有人在上學,還有人做家庭主婦,還有人在監獄裏。。

所有這些因素加在一起,反映在勞動力參與程度的曲線裏,

也就是說,AIME的BREAK EVEN POINT 大概是49000/12*80=3267美元一個月。相應的SS是大概每月1500美元,拿到的是AIME的46%。收入超過這個AIME的,你交的SS是有一部分補貼別人的,比如上麵舉例,AIME9000元的,補貼別人的比例是(46-28)/46=40%,而且掙得越多補貼的比例越多,在高限附近,每一塊給SS的稅裏(46-15)/46=67%是補貼別人的。

如果你是收入比較高,AIME已經接近高限了,但是點數不夠,那麽需要用自雇的方式來報一些收入來湊點數,不過這是比較虧的辦法,因為你需要交雇員和雇主兩倍的稅。你交的這部分稅,83%是補貼別人的。