正文

半導體第三次產業轉移,中國決勝 “天王山之戰”

發布時間:2017-12-18

稿源:安信證券、芯智訊

國內需求龐大,政府大力支持,技術逐漸成熟,中國芯片產業正在經曆進口替代的浪潮。在已經到來的半導體行業第三次產業轉移中,中國將以堅定的決心和充分的準備成為最大獲益者。

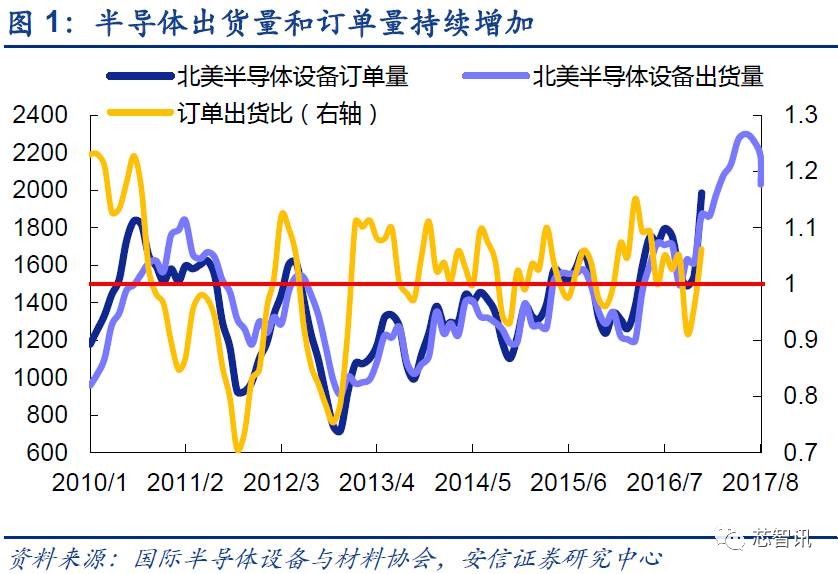

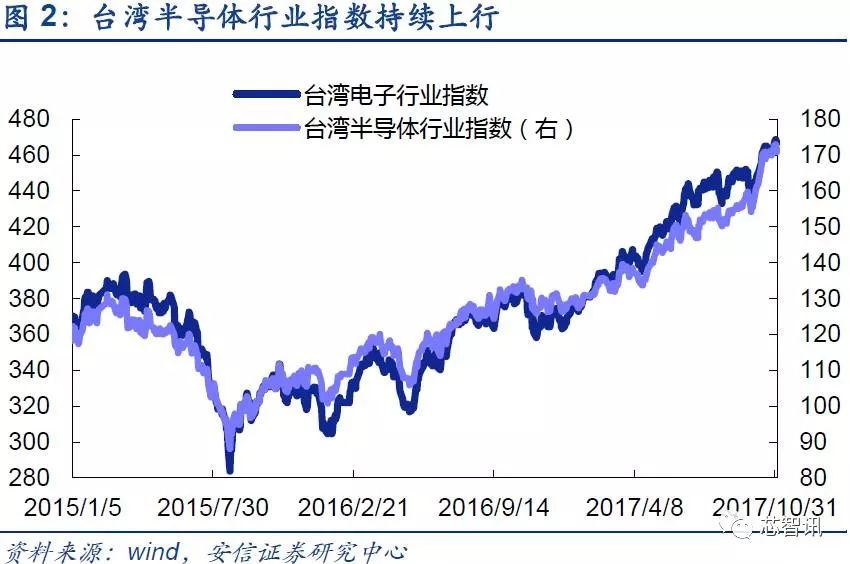

1.1.1. 全球半導體行業持續高景氣,芯片仍是核心

內存價格上漲帶動全球半導體行業景氣,並有望持續。從去年下半年開始,全球DRAM內存產品率先開始漲價。本次漲價的原因主要是需求擴大下,供給沒有及時補上導致的供求失衡:供給方麵,以三星、海力士等主要供應商沒有擴產;需求方麵:由於智能手機內存升級擴大導致內存需求增大,但晶圓廠的建設需要時間,因此無法在短期內實現產能的快速增加,我們預計本輪漲價有望持續到18年。

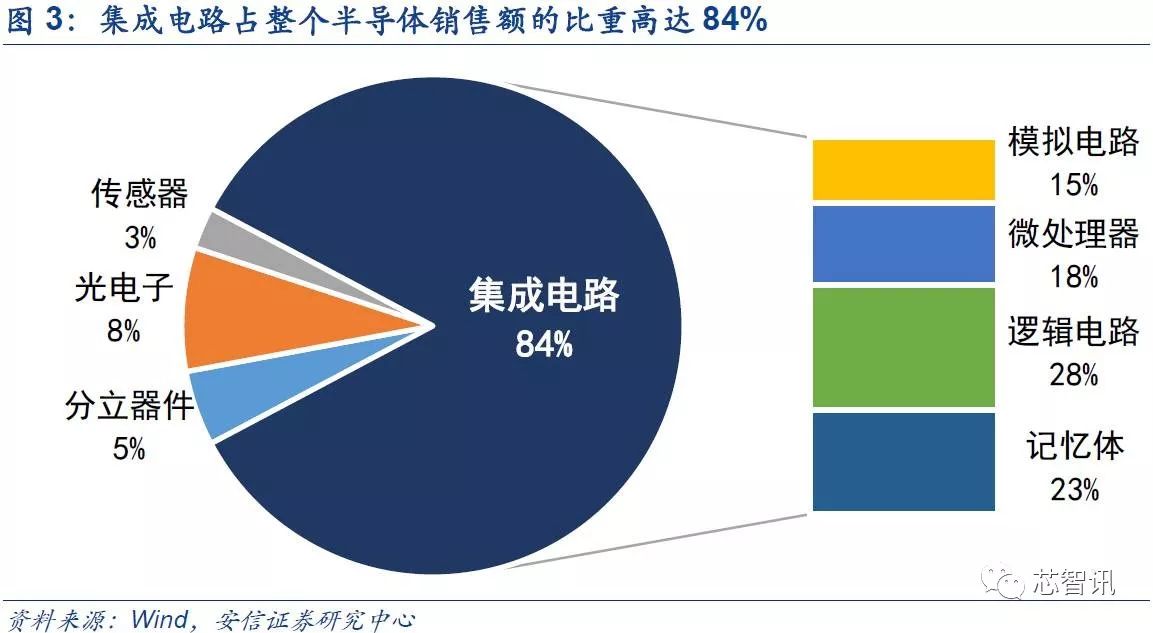

半導體包括分立器件、光電子、傳感器、集成電路四大類型。其中,由於集成電路(通常又稱為芯片)占整個半導體銷售額的比重高達84%,是整個半導體工業的核心,因此,芯片也經常成為整個半導體工業的代稱。整個芯片行業又可以細分為模擬電路、微處理器、邏輯電路和記憶體四類,分別占比15%、18%、28%、23%。

1.1.2. 全球電子化率不斷提升,汽車電子、物聯網將成新看點

目前全球芯片市場仍以智能手機及PC為主,汽車電子等領域的芯片需求正在成為芯片領域的新看點。以智能手機為主要下遊的芯片市場,在全球智能手機持續增長的態勢下仍將受益於存量換機,另一方麵在今年以iPhone為代表的智能手機創新下,新增功能的芯片需求也將迅速增加。此外,汽車電子、物聯網、5G等新產業的興起將繼續增加芯片的需求。

存量需求:智能手機市場的換機需求和設備更新需求

目前智能手機仍然是芯片的主要下遊市場。去年以來以iPhone 6s和7為典型的智能手機市場由於創新不足遲滯了部分換機需求。我們認為以iPhone X為風向標的新一代智能手機在功能升級下,將會引領智能手機市場的新一輪發展風向,在遲滯的存量換機和新增功能的創新需求雙重利好下,芯片市場將會迎來巨大的需求。iPhone X中推出的無線充電、OLED屏幕等功能,在後續將會催生AMOLED驅動芯片、指紋識別芯片、無線充電芯片等芯片的需求。

增量需求:汽車電子以及5G、人工智能等新技術是下一個半導體藍海市場。

去年10月,高通以史上最高價收購恩智浦,布局汽車電子芯片領域,主要原因在於智能手機芯片市場的飽和狀態比較明顯。相對智能手機市場,汽車電子化率目前低於30%,未來有望超過50%[1],因此市場空間可觀。

新興技術領域的芯片需求量也不容小覷。人工智能、物聯網、5G等新產業在政策支持和產業自身技術突破的雙重驅動下,有望在2018-2020年迎來規模化的商用。人工智能和AR/VR產業所需的GPU,以及物聯網、5G等產業需要的傳感器和通訊芯片等都將成為未來芯片市場的新增需求。

1.2. 芯片仍依賴進口,自主可控不容有失

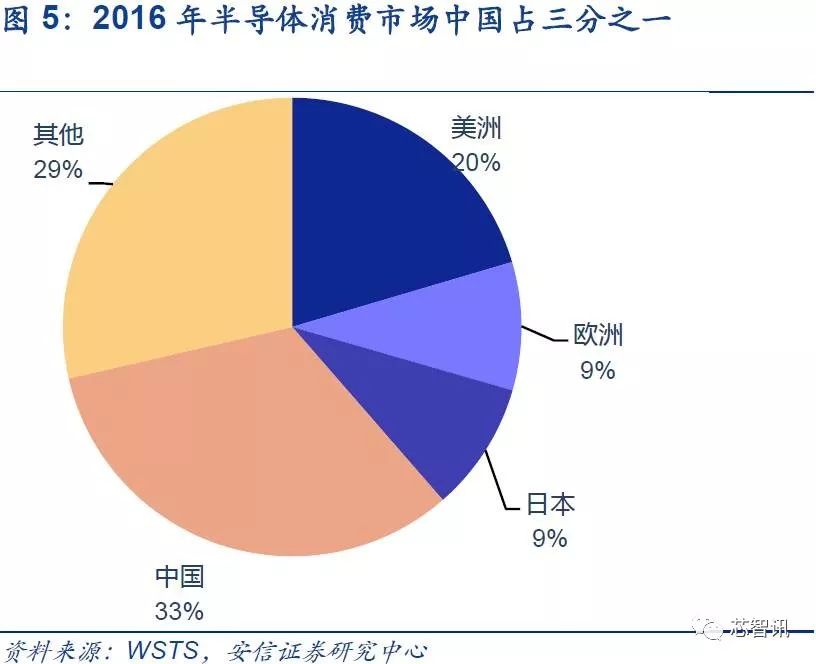

國內市場的半導體需求旺盛。2016年中國半導體消費量已經占到全球的三分之一,中國集成電路產業銷售額為4335.5億元,同比增長20.1%。龐大的中國市場是半導體產業企業紛紛想分享的“一塊大蛋糕”。

中國半導體消費量高的原因,主要得益於中國製造業環境優勢以及中國消費電子企業崛起兩大因素:

中國製造業環境優勢。在中國完整的產業鏈集群和相對低廉的熟練技工的吸引下,外資電子製造企業紛紛選擇在中國設廠。

中國製造的崛起。以HOV為代表的中國智能手機企業的快速發展也為中國芯片市場帶來了大量的需求。

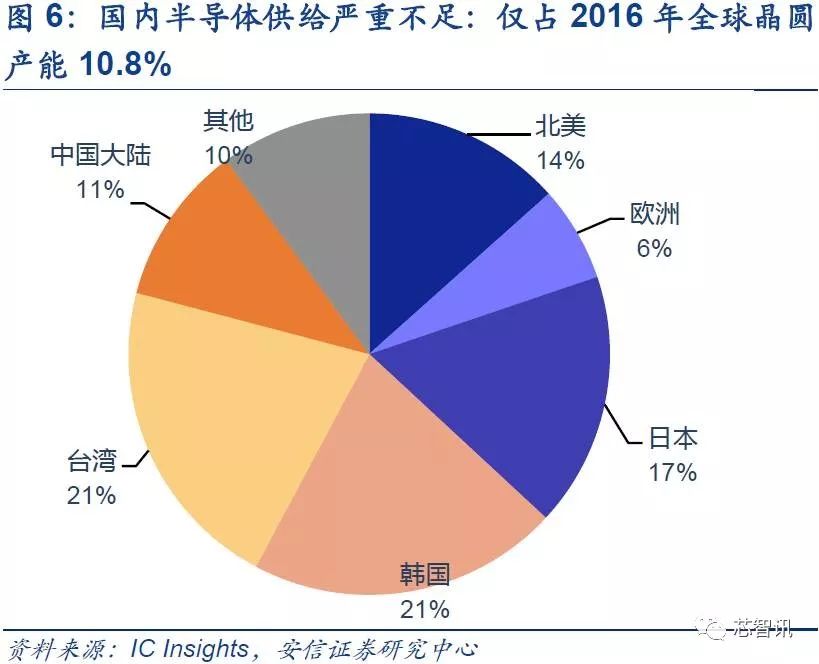

國內的半導體需求高漲,但是相比較下,國內的晶圓產能與需求量嚴重不匹配,這也是國內半導體貿易逆差不斷擴大的原因。據統計,2016年中國占全球半導體消費市場的三分之一,但僅占全球晶圓產能的10.8%。

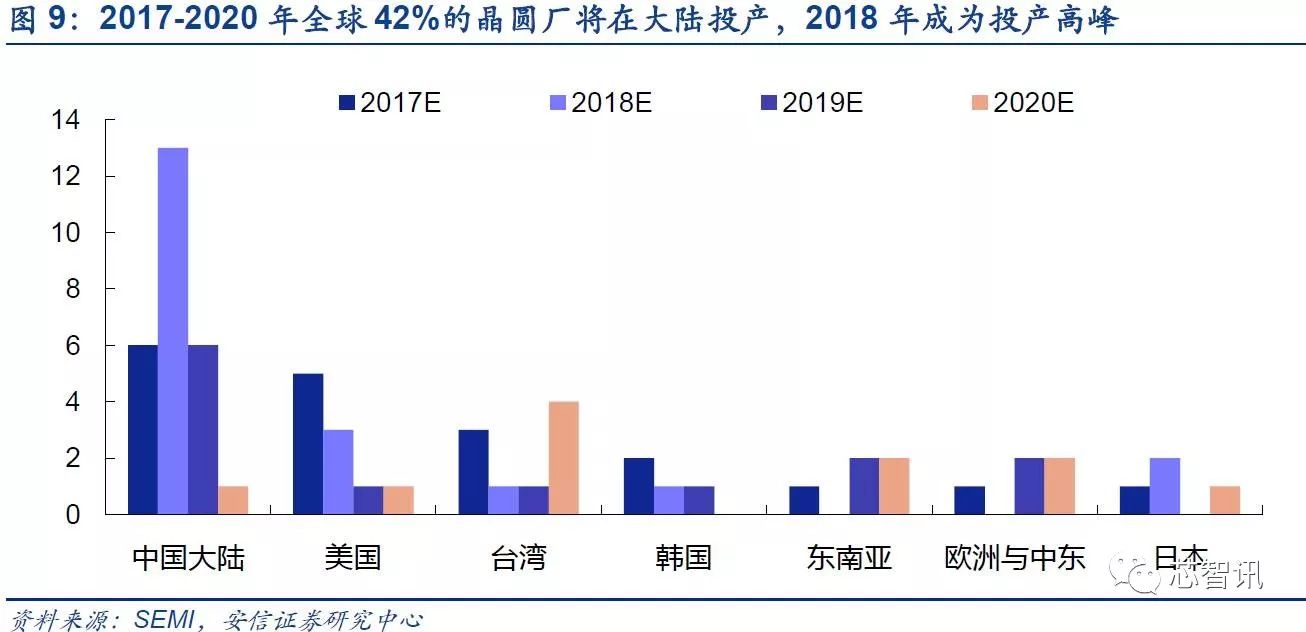

中國芯片市場巨大的供需缺口使得中國成為全球半導體投資重地,國家隊一馬當先成為中國半導體的主力軍。2015年左右在國家產業基金的支持下國內企業紛紛建設晶圓廠。據國際半導體設備與材料產業協會(SEMI)估計,目前處於規劃或建設階段,預計將於2017~2020年間投產的62座前端半導體晶圓廠,其中26座設於大陸,占全球總數42%。

外資企業在看到中國廣闊市場以及供求不平衡的情況下,也加入在國內設廠的行列中,今年以來格羅方德、三星等大廠均宣布在華設廠,或者擴產。外資設廠的原因除了看到中國的市場外,還有以下兩個原因:1)避免中國本土市場持續增長的半導體需求帶動本土半導體企業的發展後丟失中國市場份額;2)享受中國政府對高端外資企業的優惠政策。中國政府也樂於見到國際大廠來華,因為這可以為中國帶來高端的技術、先進的管理經驗、產業人才並完善產業生態。

中國龐大的芯片市場一直被海外半導體巨頭所掌控,如中央處理器領域的英特爾、手機芯片領域的高通、存儲器領域的三星、海力士、圖形處理器領域的英偉達、AMD,等。這些海外巨頭幾乎壟斷了全部主流的芯片領域。因此,我國不得不每年從海外進口超過2000億美元的芯片,這一金額大約是(2016年)石油進口金額的兩倍。

比巨額的芯片進口費用更令人擔憂的,是芯片嚴重依賴西方發達國家帶來的國家信息安全和國家戰略壓力。一個典型的例子是2012年,中興通過簽訂合同的方式,將一批搭載了美國科技公司軟硬件的產品出售給伊朗最大的電信運營商伊朗電信(TCI)。結果次年3月,美國商務部宣布對中興通訊進行製裁。製裁手段是向中興的美國供貨商發出禁令,禁止這些公司向中興通訊繼續提供美國製造的產品。由於中興的產品和設備大量依賴來自美國的芯片,包括美國高通、IBM、英特爾在內的上百家美國大型公司都是中興通訊的供貨商,因此如果合作全部中止,中興將麵臨“無米下炊”的困境。因此中興不得不在被“封殺”一年後認罰,與美國商務部和解,同時支付約8.9億美元的刑事和民事罰金,(另有 3億美元罰金被暫緩,是否支付取決於未來七年公司對協議的遵守並繼續接受獨立的合規監管和審計)。如果我國不能在芯片上實現獨立自主,可以預見類似的事件今後還將繼續發生,繼續損壞國家戰略、安全和經濟利益。

1.3. 中國:決勝半導體第三次產業轉移與升級

1.3.1. 回顧半導體產業前兩輪轉移

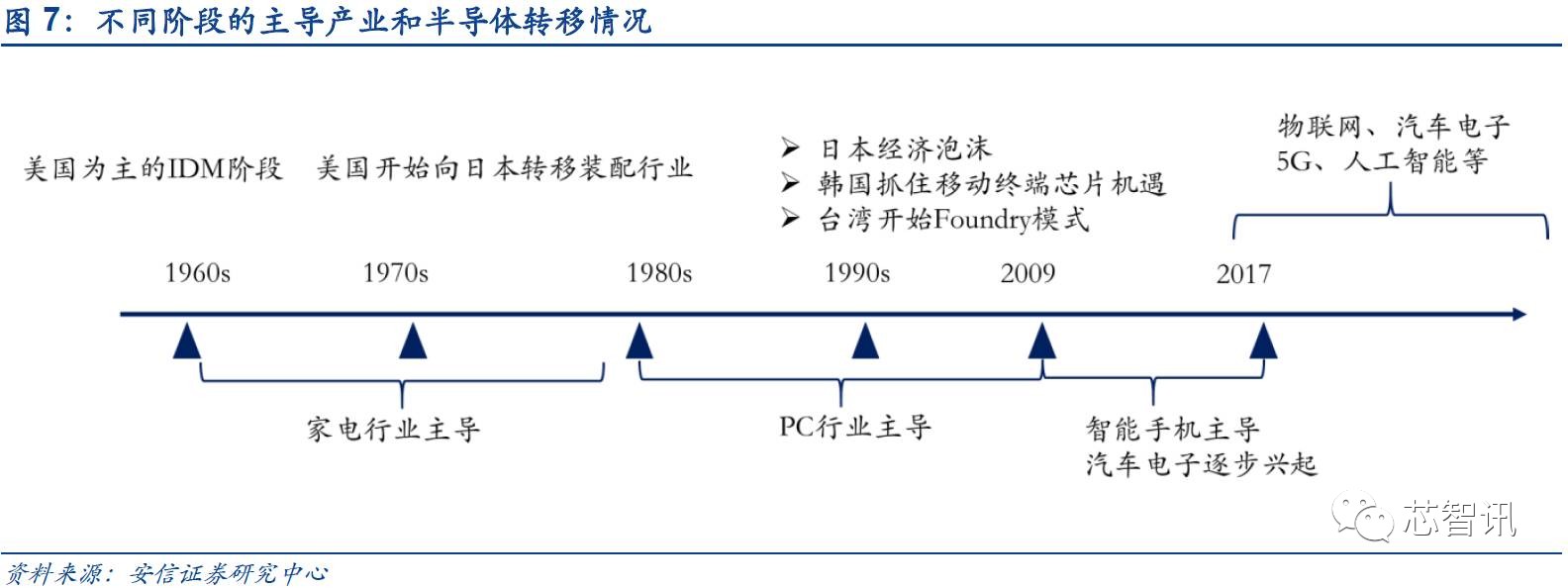

半導體產業曆史上發生了兩次大規模的產業轉移,本質都是產業升級後的必然產物。

第一次產業轉移(美國到日本):主要是美國的裝配產業向日本轉移,而日本通過技術創新與家電行業結合,穩固了日本家電行業的地位;並在80年代抓住PC產業的興起,憑借在家電領域的積累,快速實現DRAM的量產。

第二次產業轉移(日本到韓國、台灣):第二次轉移得益於90年代日本的經濟泡沫。日本難以持續支持DRAM技術升級和晶圓廠建設的資金需求,此時韓國把握機會,在大財團的資金支持下,堅持對DRAM的投入,確立PC端龍頭地位,並抓住手機市場,最後確立了市場中的芯片霸主地位。而台灣則利用IDM分離為Fabless和Foundry時,著力發展Foundry。由此產生了半導體的第二次轉移,即美、日向韓國和台灣轉移。

1.3.2. 中國具備成為半導體新領導者的條件

回顧曆史上這兩次半導體產業轉移,我們可以觀察到以下兩個特點:抓住產業升級機會;大資金的支持。

原因一方麵在於產業升級實際上對原有產業鏈結構也造成了衝擊,因此會出現新的業態,也造就新的產業機會,台灣半導體產業的崛起就是典型的案例;另一方麵則在於產業變革必然帶來設備的變化和升級,由於前期設備的投入固定成本非常大,如果緊密跟蹤產業升級,必將需要大量的資金支持,因此大量的半導體製造企業因為資金緊張而被淘汰,例如英特爾憑借資金優勢與AMD打持久戰,最終將AMD的製造部門拖垮,不得不剝離出去。

目前物聯網、5G、人工智能等新技術普及以及汽車電子有望成為半導體第三次產業升級的主戰場,而中國在國家產業政策和基金的支持下,憑借龐大的消費市場,有望抓住第三次升級,成為半導體的領導者。

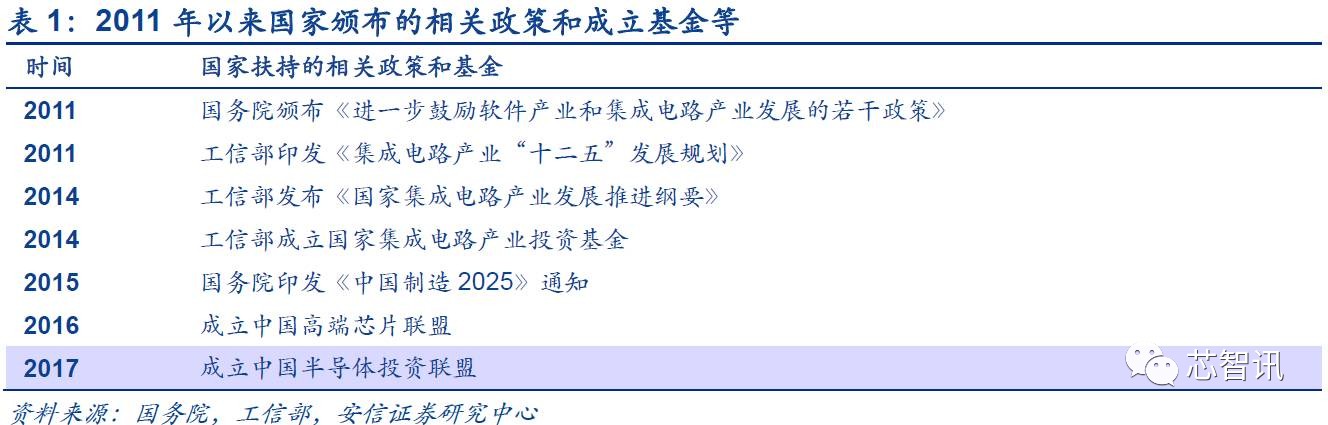

1.3.3. 國家政策支撐,產業基金引領

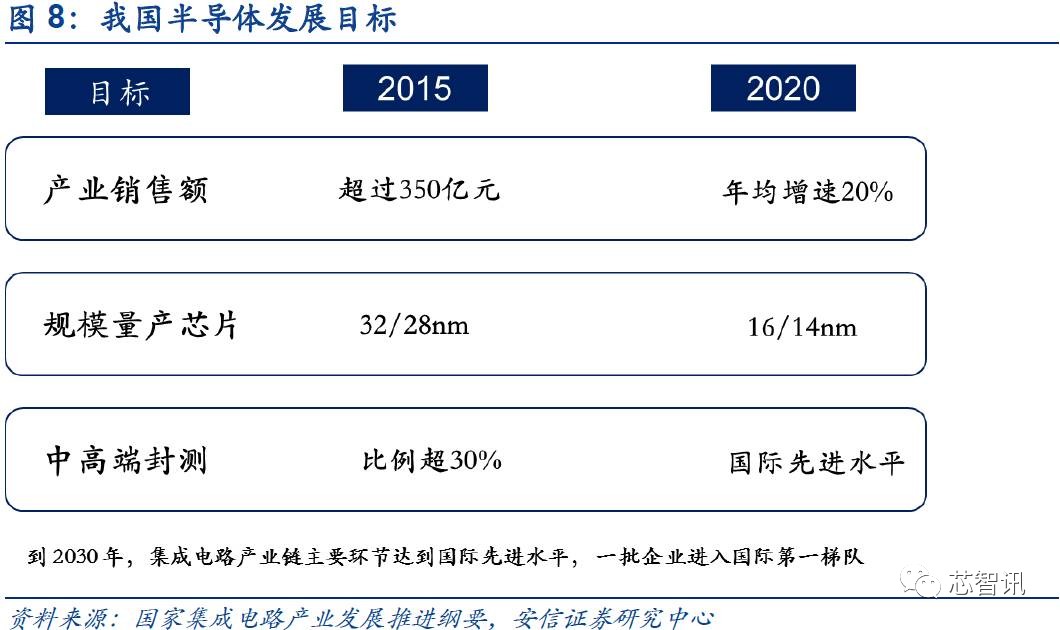

國家政策的支持是推動半導體產業發展的強力保障。以2014年成立的基金為重要標誌,國家以實際資金支持半導體行業。《中國製造2025》提出2020 年中國芯片自給率要達到40%,2025年要達到70%,但目前國內的自給率仍為10%左右[1],按照國家規劃,接下來幾年我國半導體產業將迎來高速發展。

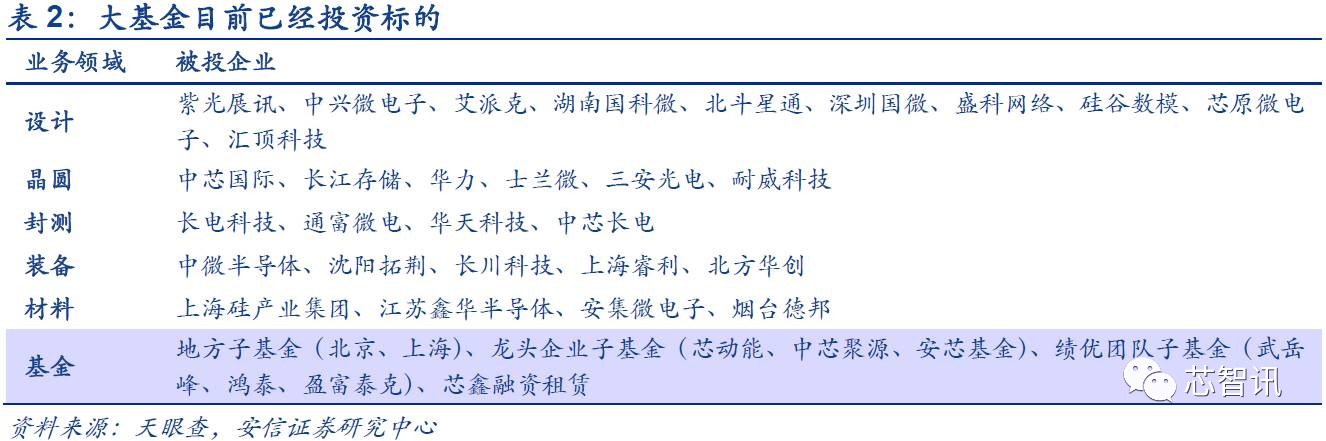

千億資金覆蓋半導體行業,並將撬動大量資金進入。2014年9月24日,國家集成電路產業投資基金成立,截至2017年4月底,大基金已經投資了37家企業,46個項目,並承諾投資850億元,實際出資628億元(包括直接投資及生態建設項目間接投資),投資項目涉及到設計、製造、封測、設備、材料,基本完成全產業鏈布局。

大基金的成立有以下兩個作用:一方麵通過股權投資的方式扶持企業,體現了國家對半導體行業全產業鏈發展的重視,同時在產業鏈投資中側重於對龍頭企業的扶持。另一方麵則是通過產業基金的設立來撬動地方以及其他社會資本的介入,為半導體行業提供資金保障。

產業基金投資效益初現,二期基金整裝待發。國家產業基金一期資金總額1387億,帶動地方集成電路產業發展基金的目標規模合計已經多達5000億元。第二期有望在2018年推出,資金總額將接近2000億。

1.3.4. 中國成為半導體下一個主戰場

2018年將迎來新廠投產高峰,半導體行業“大戰”一觸即發

國家大基金一期的數百億美元投入如今正在開花結果,據SEMI預計,大陸的晶圓廠2017年預計將有6座上線投產,2018年則達到高峰,共13座晶圓廠加入營運,這些將於2018年完工的晶圓廠多數為晶圓代工廠。

當前主流的12寸晶圓廠,在過去兩年中全球共興建了十七座,其中就有十座設在中國大陸,同期間日本與韓國僅各增加一座產線。這些晶圓廠中大部分將在2018年陸續迎來投產。這些產能達產後,預計會為中國帶來12寸產能61.5萬片/月,是當前12寸產能的1.57倍。

1.4. 雙視角尋找“中國芯”的投資良機

國內需求龐大,政府大力支持,技術逐漸成熟,中國芯片產業正在經曆進口替代的浪潮。在已經到來的半導體行業第三次產業轉移中,中國將以堅定的決心和充分的準備成為最大獲益者。

更多我的博客文章>>>

評論

目前還沒有任何評論

登錄後才可評論.