2012年10月,Glybera獲得歐盟藥物管理機構批準。2014年,Glybera正式上市。2017年4月,即將迎來上市期限(10月25日)之際,UniQure卻對外宣布,將不再申請延期。並在本月 退出美國市場的上市申請(因為FDA要求更多資料),這意味著這一藥物即將徹底退出市場!

為什麽Glybera會黯然退市?

Glybera借助一種腺相關病毒(AAV)將產生功能性脂蛋白脂肪酶的基因遞送到患者骨骼肌,從而降低患者胰腺炎的發病率。該藥用於治療一種極其罕見的遺傳性、代謝性疾病——脂蛋白脂肪酶缺乏症(LPLD)。LPLD是一種罕見病,發病率不超過百萬分之一或二。LPLD患者無法處理血液中的脂肪顆粒,具有急性及潛在致命性胰腺炎症風險。在臨床試驗中,LPLD患者接受一次Glybera治療後,就可以顯著降低急性胰腺炎發病率。值得注意的是,Glybera的臨床數據並未達到主要終點,且證實其持續性的數據也不充足。Glybe可以減輕胰腺炎發作,但是不能徹底治愈。

現在,Glybera卻麵臨退市的困境。究其原因,多與定價太高、市場需求受限兩大因素有關。Glybera針對的適應症過於罕見,發病率約為1/100萬而且誤診率較高。全歐洲現有150-200 個病人。 更離譜是Glybera平均一次療法費用高達120多萬美元,這無疑超出了多數患者負擔能力。藥物上市後至今隻有少數患者接受了該藥治療。搞藥價對於大多數保險公司而言也是較大的負擔, 因而隻能以個案處理決定涵蓋的程度。

Glybera的黯然退場不得不讓其他處於臨床後期的基因療法慎重思考“支付能力”這一關鍵問題。2016年5月,葛蘭素史克公司(GSK)的Strimvelis在歐洲上市,成為全球首個用於治療兒童腺苷脫氨酶重症聯合免疫缺陷(ADA-SCID)的基因療法。它的治療機理類似於CAR-T,在體外借助攜帶有腺苷脫氨酶的逆轉錄病毒引入患者幹細胞內,再將改造後的幹細胞再回輸至患者體內。

不同於Glybera的坎坷,Strimvelis曆時6個月就通過了監管審批。但是GSK對Strimvelis的定價卻同樣遲疑。直至2016年8月,GSK才對外正式宣布Strimvelis售價為59.4萬歐元(650000美元)。GSK在支付方式上做出了改革,采取分期付款模式並保證無效退款。

理論上,Strimvelis隻需要治療一次就可以實現永久性治愈。所以,相比較傳統的幹細胞移植和一年價格高達400000美元的酶替代療法,其實Strimvelis並不算太貴, 因為研發費用不菲, 病人數量相對很少。

現在有關研發基因治療的公司如雨後春筍般膨脹, 這也正常, 畢竟以現在開發的技術水平, 改造, 糾正基因錯誤已經不是難事, 將正確的基因序列依各種載體和方式輸入人體來治療某些罕見的基因缺陷疾病, 如血友病,重症肌萎縮, 和其他因基因缺陷導致 的遺傳病。

他們未來將麵臨同樣的問題, 即搞研發費用的投資和病人數量少所限製的市場前景。

前不久SRPT治療重症肌萎縮 的藥物在病人和道德輿論的雙重壓力下批準上市, 30萬一個病孩的治療費使許多保險公司搖頭, 況且其療效根本不能確定,隻是個別實驗室指標 有些苗頭,沒有任何肌肉功能改善的根據, 但哪怕隻有百分之一的希望總比沒有有好, 說句難聽的就是死馬當活馬醫。不過最新季報顯示市場開發比預期好一點, 將來最大的疑問還是療效,該股票的風險是非常高的。

ICPT開發治療原發性膽管炎的藥物, 大約3年前吧, 因為臨床試驗顯示出某些療效, 盡管實驗病例極少, 還發現有嚴重副作用, 但所有人視而不見, 臨床試驗報告後股價一時衝擊到600多塊, 隨後逐漸徘徊而下。 今天的股價狂跌想必都看見了, 由於藥物的副作用太大,引起多例病人死亡, 前景非常不妙。

無論是五花八門的基因治療, 還是風靡股市的Car-T治療, 人們似乎把風險不當回事。 生物科技技術確實在進步, 但這種研究確實不是一蹴而的的事, 特別是臨床試驗的基本過程不能省略, 任何疾病的治療之路 都不簡單, 那種說什麽治愈了什麽癌症的例子, 基本就是吹牛, 一些藥物的療效, 特別是癌症的治療,病人的壽命延長幾個月, 5年生存率提高個10% 都是了不起的成就。

FDA今年8月批準了Novartis的首例Car-T 細胞治療,Kymriah(TM) (CTL019)複發性B前體細胞白血病, 從現有資料看, CAR-T治療可以使80% 的患者病情在3個月內緩解,並發症和副作用的發生率也相當高, 突出的是細胞因子釋放綜合症 等。

早期研發期的公司股票風險是非常高的, 一旦有成功苗頭, 股價就能翻番, 實驗結果不好, 股價腰斬, 十去八九都是平常事。

Glybera的失利並不意味著一百萬的定價對於所有基因療法而言都太高了。但是,基因療法商業化之路顯然還有很多挑戰。如何在為患者帶來福利的同時確保公司的盈利?這是一個非常需要解決的困擾難題。你抱怨藥價太高, CEO說就這價, 我們的投資成本都難以收回來。藥價太高病人望而卻步,常常人財兩空。

不過,今天QURE股票倒是漲了,

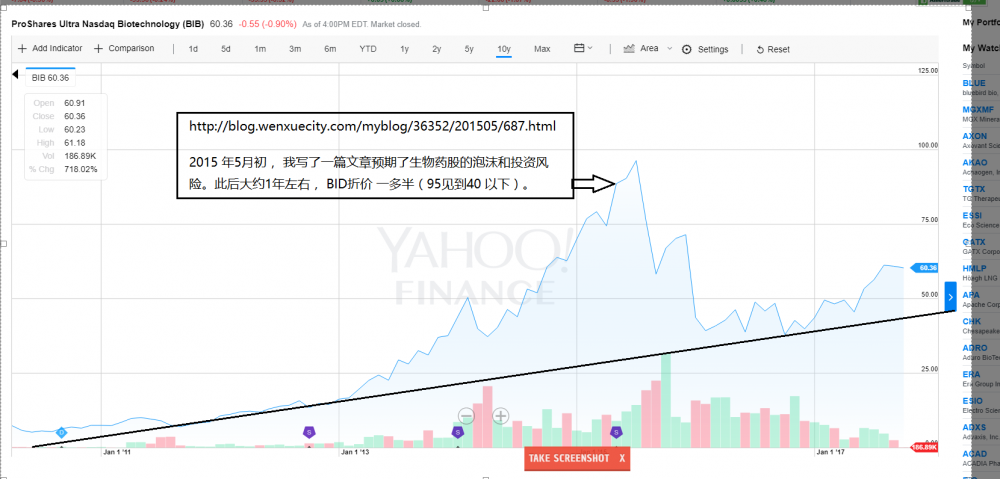

兩年多以前我寫過一篇關於生物藥股泡沫的文章, 回頭看,還是有些價值的。問邂逅不久, 生藥股票就大幅回調, 主要指數股半年後基本折半。現在生物藥股今年已經漲了 很多,大約25%, 現在出於上下兩難的境地, 我仍然是不大看好的, 投資這個領域的個股尤其要謹慎。那種尚在臨床試驗早期階段的公司股票, 動紮 幾個B的市值, 十有八九都是泡沫。

兩年多前寫的文章:

http://blog.wenxuecity.com/myblog/36352/201505/687.html?