最新文章

歸檔

2011 (1)

2018 (69)

2019 (93)

2020 (151)

2021 (88)

2023 (106)

2024 (110)

2025 (59)

正文

美聯儲印錢,為什麽未見通貨膨脹?

牛經滄海

2020-05-09

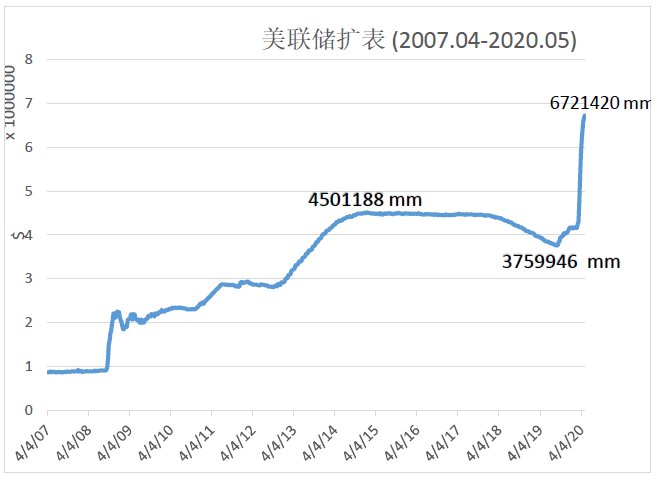

(1) 美聯儲印錢

2008年,伯南克推出量化寬鬆,引來無數質疑,超級通貨膨脹似乎近在咫尺。我也買入不少黃金,石油與材料,以為超級通貨膨脹來臨時,可以獲利。後來呢?既然是損失慘重而告終。唯一的收獲就是,學到美聯儲印錢,為什麽未見通貨膨脹。

有了經驗,美聯儲應對2020年的新冠危機,膽子大了,步子快了,迅速成倍擴表,沒有一絲猶豫。市場立即穩定下來,避免了一次惡性衰退,乃至大佬們諄諄告誡(喋喋不休)的大蕭條 (參見拙文《美國資本市場的完美風暴》(3月22日),《為什麽新冠疫情不會引發大蕭條》(4月13日), 《疫情衝擊下的海外投資略策略》(4月27日))。馬克思如果健在,必定不會抱殘守缺,而是會研究資本主義的學習修複能力,像任何一位嚴肅的經濟學家一樣,實事求是,與時俱進,認真修訂《資本論》。

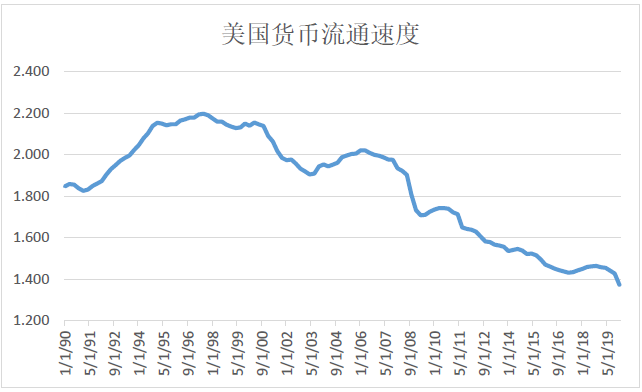

(2) 貨幣的流通速度

那麽美聯儲印錢,為什麽未見通貨膨脹?簡單的解釋是貨幣的流通速度慢了。因為費雪方程式指出:

商品及服務平均價格 =(貨幣總量*貨幣流通速度)/ 總數量

如果流通速度慢了,貨幣總量的增加並不會造成商品及服務平均價格上漲(通貨膨脹)。以下是貨幣流通速度走勢:

(3) 錢去哪兒了?

貨幣流通速度變慢,又引起了無數大佬們頭發變灰。其實貨幣流通速度變慢未必就會像他們擔憂的那樣預示經濟蕭條,具體要看錢錢去了哪兒。如果錢拿去投資而不是消費,貨幣流通速度必然變慢。

(4) 結論

美聯儲印錢, 大部分去投資了,因此資產價格會上升,沒有引發消費指數暴漲。沒有必要進亦憂,退亦憂,無暇為樂。正常投資,正常消費,你就贏了

風險提示

理財有風險,投資需謹慎。詳情請谘詢您的投資顧問。YMYD

https://fred.stlouisfed.org/graph/?g=HfT