牛經滄海投資感悟生活點滴

吾言吾所思,君聞君所願。【聲明】不作投資建議。

牛經滄海

10/8/2017

我出國時候,從住房醫療到退休,祖國還是一個供給製的體係。我所在的城市,上班騎自行車,住房唯有爭取分配。差異主要在於自行車的牌子或者房子裝修。參加工作八九年了,工資從每月45元見習工資漲到129元。從來沒有存錢退休的考量,壓根兒沒有這個概念。

出國之前工作之餘自辦培訓學校、科研成果經費補貼、以及稿費積攢了十萬餘元,相對於工資收入已經不錯了。換成美元不過區區一萬掛零。來到這個陌生的國度讀書,這些積蓄與一文不名沒有什麽區別。僅僅買了一輛二手馬自達MX6就花掉將近一萬,頓時囊中羞澀。熬到畢業,一切從零開始。

一九九六年入職,至去年退出職場,正好跨越二十年。不過這個二十年也不完整。隻有工資收入才能存退休計劃401k,或IRA SEP, 及IRA等等。如下表所示,我先後在職16.5年,其間始終存滿401k(或IRA SEP)。滿額存入稅後IRA至2008止。

1996年至2016年401K及IRA上限

|

Year |

401K Limit |

Catch up |

401k Above 50 |

IRA under 49 |

IRA Above 50 |

在職情況 |

401k,或IRA SEP |

稅後IRA |

|

1996 |

9,500 |

|

9,500 |

2,000 |

2,000 |

0.5 |

0.5 |

0 |

|

1997 |

9,500 |

|

9,500 |

2,000 |

2,000 |

1 |

1 |

1 |

|

1998 |

10,000 |

|

10,000 |

2,000 |

2,000 |

1 |

1 |

1 |

|

1999 |

10,000 |

|

10,000 |

2,000 |

2,000 |

1 |

1 |

1 |

|

2000 |

10,500 |

|

10,500 |

2,000 |

2,000 |

0.25 |

0.25 |

0.25 |

|

2001 |

10,500 |

|

10,500 |

2,000 |

2,000 |

1 |

1 |

1 |

|

2002 |

11,000 |

1,000 |

12,000 |

3,500 |

3,000 |

1 |

1 |

1 |

|

2003 |

12,000 |

2,000 |

14,000 |

3,500 |

3,000 |

1 |

1 |

1 |

|

2004 |

13,000 |

3,000 |

16,000 |

3,500 |

3,000 |

1 |

1 |

1 |

|

2005 |

14,000 |

4,000 |

18,000 |

4,500 |

4,000 |

1 |

1 |

1 |

|

2006 |

15,000 |

5,000 |

20,000 |

5,000 |

4,000 |

1 |

1 |

1 |

|

2007 |

15,500 |

5,000 |

20,500 |

5,000 |

4,000 |

1 |

1 |

1 |

|

2008 |

15,500 |

5,000 |

20,500 |

6,000 |

5,000 |

1 |

1 |

1 |

|

2009 |

16,500 |

5,500 |

22,000 |

6,000 |

5,000 |

0 |

0 |

0 |

|

2010 |

16,500 |

5,500 |

22,000 |

6,000 |

5,000 |

0 |

0 |

0 |

|

2011 |

16,500 |

5,500 |

22,000 |

6,000 |

5,000 |

0 |

0 |

0 |

|

2012 |

17,000 |

5,500 |

22,500 |

6,000 |

5,000 |

1 |

1 |

0 |

|

2013 |

17,500 |

5,500 |

23,000 |

6,500 |

5,500 |

1 |

1 |

0 |

|

2014 |

17,500 |

5,500 |

23,000 |

6,500 |

5,500 |

1 |

1 |

0 |

|

2015 |

18,000 |

6,000 |

24,000 |

6,500 |

5,500 |

1 |

1 |

0 |

|

2016 |

18,000 |

6,000 |

24,000 |

6,500 |

5,500 |

0.75 |

0.75 |

0 |

|

Total |

293,500 |

70,000 |

363,500 |

93,000 |

80,000 |

16.5 |

16.5 |

11.25 |

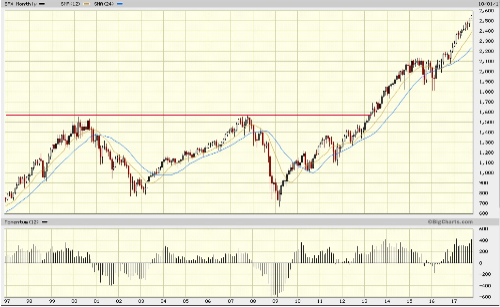

SPX returns over the time period (1996 to 2017)

自1996年至2013年,大市(SPX)陷入在一個盒子中,對投資者是一個極大考驗。同時,像許多甘願冒險的投資者一樣,我也不斷嚐試不同的把戲。往往就在有所斬獲的時候,就會遭遇滑鐵盧。

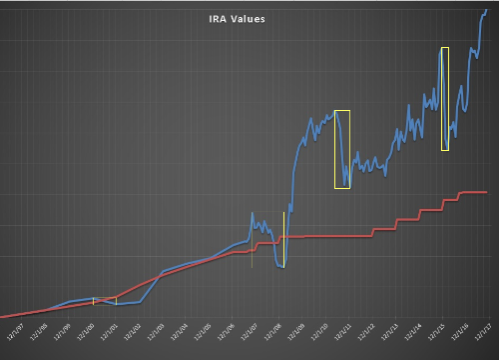

IRA (含401k,SEP IRA ) 20年之路

我的IRA (含401k,SEP IRA )大致經曆了四次超級drawdown。第一次是2000至2001年的達康泡沫破裂所致。不過當時存量微不足道,也沒有什麽疼感。第二次是2007至2008年的次貸危機所致,天都塌下來了,這個損失似乎也可以接受。2011年的第三次是一個偶然原因,就在大市反轉的前夜8月30日因為合規要求基本清倉(該資金公司一年僅僅給予員工一個交易日買賣股票)。最近一次則是誤用杠杆,誤判大市經過一年整固即將向上突破。結果SPX因為擔心加息,衝高失敗後,一路跌進Lower Low, 至2016年二月方才建底,11月走出箱底。

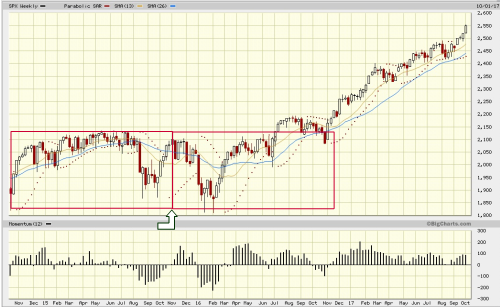

SPX trapped in a 2 year box

股市裏沒有如果,也沒有捷徑。任何一個交易都是公平的。 當您預期超常回報的同時,對手必然已經獲得了與之平衡的利益,否則您的買(賣)單不會成交。持之以恒,集腋成裘,跬步不殆,不失為達成目標的一個法子。

Disclaim: For general information exchange only, not for investment recommendations Disclaimer

This material has been prepared by牛經滄海@2017. This document is for information and illustrative purposes only and does not purport to show actual results. 牛經滄海shall not have any liability for any damages of any kind whatsoever relating to this material. You should consult your advisors with respect to these areas.