2020 (80)

2021 (49)

2022 (69)

夫妻合領社會保險金的最大化策略

如果夫妻都在美國工作過十年以上,可以分別領取自己的社會保險金。如果一方沒有收入,或者社保金較低,可以領高的一方的配偶保金(spousal benefit)。

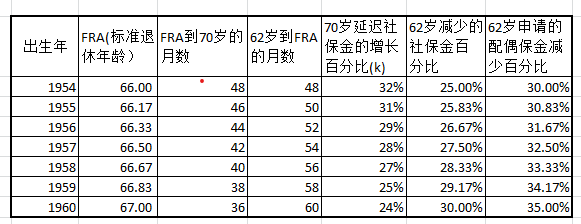

配偶保金最高可以拿到配偶在完全退休年齡(FRA, Full Retirement Age)的社保金額的一半。附表顯示了對應不同出生年的FRA。1955年之前出生的是66歲。55之後出生的每多一年增加2個月,直到60年之後出生的穩定在67歲。

社保金可以推遲到70歲開始領取,從FRA每推遲一個月,多拿0.67%,推遲一年多拿8%。55年以前出生的人推遲到70歲可多拿32%,60歲以後出生的推遲到70歲可多拿24%。如果你不急著用錢,這相當於存了一個年利8%的基金。當然晚拿會損失一些錢,但隻要時間足夠,這些損失會被彌補。每個人都需要權衡自己的情況進行選擇,推遲或不推遲,推遲到某一中間點,還是推遲到70歲。

下麵三個問題常常有誤解:

問題一:配偶保金可以在配偶沒有申請社保金之前申請嗎?

回答:不可以,申請配偶保金隻能當配偶已經開始拿社保金後開始。

問題二:我可以在FRA以前拿自己 的社保金,以後到配偶達到FRA後,轉換去拿配偶保金嗎?

回答:可以,但是提早領也會讓你將來的配偶保金減少。比如62歲開始領取,根據出生年份,配偶保金從最高值(配偶在FRA的社保金的一半)減少30%-35%(見附表)。

問題三:如果配偶FRA之後延遲領取社保,配偶保金會繼續增長嗎?

回答:不會,延遲領取,配偶自己的社保金每年增長8%,但是配偶保金不再增長,停止在FRA的社保金的50%。

如果夫妻在FRA的社保金相差不多,可以分別拿自己的社保金,互不影響。以下的最大化策略是針對夫妻的社保金相差較大的情形,即一方的社保金少於另一方的配偶保金的一半時。

夫妻中社保金少的一方(A)到FRA時,立刻開始領取自己的社保金。而高的一方(B)則推遲領取。當配偶申請社保之後,再轉拿配偶保金。為什麽A不在62歲就開始領取呢?因為提早領取不僅減少自己的保險金,也會減少將來的配偶保金,A推遲到FRA之後再領取也不好,因為配偶保金在達到FRA後不會再增長,而A的社保金比較低,增長有限。所以A最好的領取時間點是在FRA。那麽B是否將社保推遲到70歲呢,也不盡然。因為配偶保金不再增長,推遲到70歲不一定是最好的策略。推遲到什麽時間,和預期壽命有關。下麵有一個公式,用於尋找B領取社保金的最佳時間點:

x={2b[f(U+T+S)+fT-1]-b+a}/4bf

a: A 在FRA時的社保金;

b: A從B可能得到的最大配偶保金,所以2b是B在FRA的社保金;

T: A和B的年齡之差,單位是月, 假設A大於B,否則T<0;

x: 待求變量,定義為從A的FRA開始後的月份數, T≤x≤T+U;

U: 從B的FRA到70歲的月份數,表中第三列的數值;

S: 預期壽命;

f=0.67%, 是延遲領取每個月社保金的增長比例。

這個公式的導出來自於A和B的社保金之和可以表達為x的二次方程,然後求極值得到的極值點。x是預期壽命的線性遞增函數,隨著預期壽命而增加。

例:A、B都是1955年生,A比B大三個月,A的FRA社保金$1200,B的FRA社保金$3000,預期壽命85歲,則從公式得到x=32,即A在自己的FRA領取每月$1200;B在FRA後兩年零8個月(68歲零10個月)開始領取每月$3640的社保金。夫妻每月共領取$5140。如果預期壽命90歲,x=62>(U+T=49),表明B應該在70歲時領取每月$3920的社保金, 夫妻每月共領金額$5420。

再考慮一個極端情形,比較夫妻同在FRA領取和在70歲延遲領取,那麽B的預期壽命多大時,後者的好處能超過前者。這個計算分兩種情形:

A比B大,那麽當B的預期生命S = [(3b-a)U/(2bk)+U]/12+FRA時,在70歲領取累積的錢多於在FRA時領取;

B比A大,那麽當B的預期生命S = [(3b-a)U/(2bk)-T(b-a)+U]/12+FRA時,在70歲領取累積的錢多於在FRA時領取。

公式中的k是B在70歲領取,每月的社保金增加的百分比,由前麵表給出。

當夫妻中收入高的一方死亡後,另一方會得到喪偶保金(survivor benefit)。如果喪偶保金高於未亡人自己的社保金或者配偶保金(spousal benefit),領取的金額會自動轉為喪偶保金。喪偶保金不會因為延遲退休而增長,最大值是配偶在FRA的保險金。但如果未到FRA之前領取,會減少很多。喪偶保金的最大化考慮,是夫妻兩人都要在FRA之後領取社保金。

另外一個最大化策略是社保金高的一方推遲領取,在此期間,將傳統IRA(包括401K)中的錢轉到ROTH IRA,減少將來社保金的交稅壓力。參見“個人退休賬戶IRA資金的分配和交稅”。

我是想FRA(我是67)就領取,到口袋裏的才是自己的。 如果等到70歲,3年大約少領11.5萬,要到80歲,差不多10年才能把這11.5萬找補回來。

謝謝。好文章。